自動病院ベッド市場の見通し:

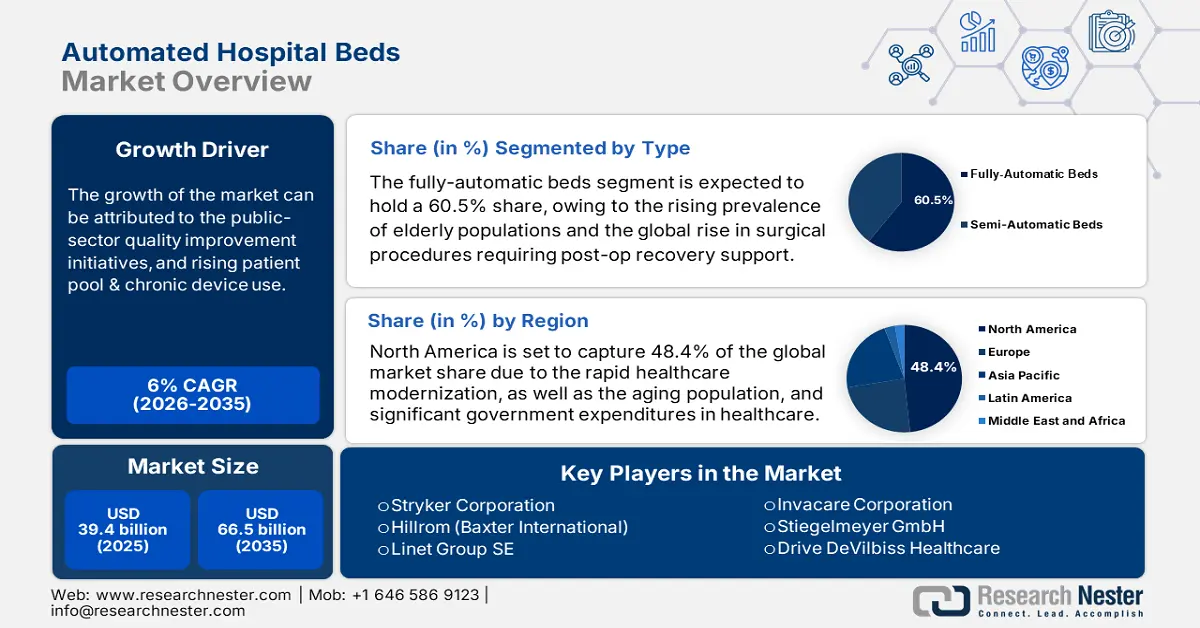

自動病院ベッド市場規模は2025年に394億米ドルと評価され、2035年末までに665億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は6%です。2026年には、自動病院ベッドの業界規模は417億米ドルに達すると推定されています。

自動化病院ベッド市場の主な患者層は、世界中の高齢者や慢性疾患患者です。特に、慢性閉塞性肺疾患(COPD)や心不全による入院患者数の増加は、医療インフラの拡充を急務としており、この分野の需要が高まっています。さらに、世界中で急速に高齢化が進むことも、ベッドを含む病院設備の需要増加に寄与しています。これは、経済複雑性観測所(OEC)の報告によると、医療用家具の世界貿易額が2023年には53億米ドルに達し、年間成長率4.7%に達すると予測されていることからも明らかです。

自動ベッド市場における現在の経済動向は、コスト効率と患者の転帰を重視する価値ベースのケアモデルと償還ポリシーのアップグレードの影響を強く受けていることを示しています。この分野の主要な支払者には、政府プログラムと民間保険会社が含まれており、彼らは自動ベッドの購入可能額を精査する傾向があり、財政的支援の規模と範囲を患者の安全と入院期間に結び付けることがよくあります。しかし、支払者の価格設定構造は地域によって異なり、公的資金と調達の傾向も異なります。この点に関して、2022年のNLMの出版物は、スウェーデンの病院の収容能力にベッドを1台追加すると、12万米ドルで質調整生存年(QALY)3年分を提供できる可能性があると発表しました。

自動化病院ベッド市場 - 成長要因と課題

成長の原動力

- 世界の高齢者人口の拡大:世界中で60歳以上の人口が増加しており、2030年までに14億人、2050年までに21億人に達する可能性が高まっています。これは、自動化病院ベッド市場の顧客基盤を強化する要因となります。この人口動態の変化は、世界中の病院、介護施設、高齢者向け住宅への入院患者数の増加につながります。さらに、高齢者層への長期ケアと移動支援の必要性から、利用者の快適性と患者の安全という未充足ニーズを満たすための家具の進化が求められています。

- キャパシティ拡大への投資増加:入院施設およびサービスへの公的支出の急増は、この分野のメーカーにとってより大きな収益機会を生み出しています。このようなインフラのキャパシティ拡大の傾向は、世界の病院用ベッドおよび関連機器業界における取引額の爆発的な増加によって証明されています。さらに、政府と海外投資家の両方が、高度な医療機器の大量調達にますます多くの資源を投入しています。先進国および新興国における医療システム強化のためのこのような予算配分は、自動化病院用ベッド市場への持続的な資本流入を促進します。

- 医療システムの近代化のトレンド:特に発展途上国において、医療ワークフローの合理化への関心が高まっており、自動化病院ベッド市場における導入が加速しています。遠隔操作による調整、患者モニタリング、緊急警報システムといった最近導入された機能は、医療分野におけるIoT統合と自動化のトレンドと完全に一致しています。さらに、スマート病院を推進する国家プログラムが、この分野の急成長を後押ししていることは明らかです。この機会を捉えた好例として、ストライカー社が2023年2月にインドでSmartMedicプラットフォームを立ち上げたことが挙げられます。

自動化病院ベッド市場における主要な人口統計の歴史的傾向

イングランドとウェールズにおける年齢層別COPDおよび喘息の入院率(1999~2020年)

|

年齢層 |

入院総数の割合 (で %) |

1999年の入院率(10万人あたり) |

2020年の入院率(10万人あたり) |

1999年から2020年までの入学率の変化 (で %) |

|

15歳未満 |

8.8% |

278.8 |

199.3 |

-28.5% |

|

15~59歳 |

23.5% |

146.3 |

287.2 |

96.3% |

|

60~74歳 |

33.0% |

1025.3 |

1363.3 |

33.0% |

|

75歳以上 |

34.7% |

1681.0 |

2586.2 |

53.8% |

自動病院ベッド市場における世界貿易の概要

医療用家具の主要輸出業者と輸入業者(2023年)

|

ランク |

輸出業者 |

輸出額(米ドル) |

輸入業者 |

輸入額(米ドル) |

|

1 |

中国 |

13億 |

私たち |

11億 |

|

2 |

私たち |

7億5700万 |

ドイツ |

3億4000万 |

|

3 |

ドイツ |

7億900万 |

カナダ |

3億3300万 |

課題

- 初期資本と財務的支援の不足:自動ベッド市場の機器導入には、次世代技術と特殊な材料が使用されるため、多額の初期資本が必要です。その結果、特に資源が限られた地域では、中小規模の医療施設やサービス提供者にとって、予算が合わない場合があります。さらに、この資金力の不足に加え、追加の保守・サービス費用が発生するため、調達の意思決定はより複雑になり、時間がかかります。

- データセキュリティに関する規制上のハードル:患者の安全性と機器の信頼性に関する厳格な国際品質基準を満たすことが、自動化病院ベッド市場のグローバル化を阻む要因となっています。これらの製品の試験と文書作成には時間と費用がかかるため、コンプライアンス遵守や新規導入の遅れ、あるいは不履行につながる可能性があります。さらに、サイバー脅威の増加は患者のプライバシーを侵害し、法的紛争や評判の低下につながる可能性があります。

自動化病院ベッド市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6% |

|

基準年市場規模(2025年) |

394億ドル |

|

予測年市場規模(2035年) |

665億ドル |

|

地域範囲 |

|

自動化病院ベッド市場のセグメンテーション:

タイプセグメント分析

全自動ベッドセグメントは、評価期間中に自動化病院ベッド市場において60.5%という最大のシェアを占めると予測されています。この市場におけるリーダーシップは、慢性疾患の世界的な増加と人口の急速な高齢化によって大きく強化されています。一方、手術件数は継続的に増加しており、術後回復サポートの需要が急増しており、拡張性と合理性を備えたインフラへの需要が高まっています。さらに、主流医療における世界的な労働力不足も、全自動回復ベッドへの深刻な需要を生み出しています。この点に関して、WHOは2030年までに世界で1,100万人の医療従事者が不足すると予測しています。

アプリケーションセグメント分析

一般用ベッドセグメントは、2035年末までに35.8%のシェアを獲得し、市場を席巻すると予想されています。病院、診療所、長期ケア施設など、様々な医療現場で広く使用されていることから、この分野における最大の用途分野となっています。さらに、この分野で利用可能なオプションは、調整可能なポジショニングと患者の移送の容易さによって実現される汎用性と基本的な機能を備えており、基本的な患者ケアのニーズに効率的に対応します。さらに、特殊ベッドに比べて比較的複雑さが少ないことも、サプライヤーの間でこのセグメントが引き続き優先される理由となっています。

エンドユーザーセグメント分析

病院は、前述のタイムライン全体を通じて、自動化病院ベッド市場における主要なエンドユーザーとして存在感を示し、65.3%の収益シェアを獲得する見込みです。これらの施設では入院患者数が多いため、集中治療室、一般病棟、救急室など、様々な部門にわたる臨床ワークフローの合理化が求められています。患者の回転率の高さと効率的なリソース管理の必要性も、病院をこの分野への最大の投資家にしています。さらに、患者の負傷を最小限に抑えることへの関心の高まりも、このカテゴリーにおけるエンドユーザーとしての病院の優位性をさらに高めています。

当社の世界的な自動化病院ベッド市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ |

|

|

応用 |

|

|

機能性 |

|

|

テクノロジー |

|

|

流通チャネル |

|

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動化病院ベッド市場 - 地域分析

北米市場の洞察

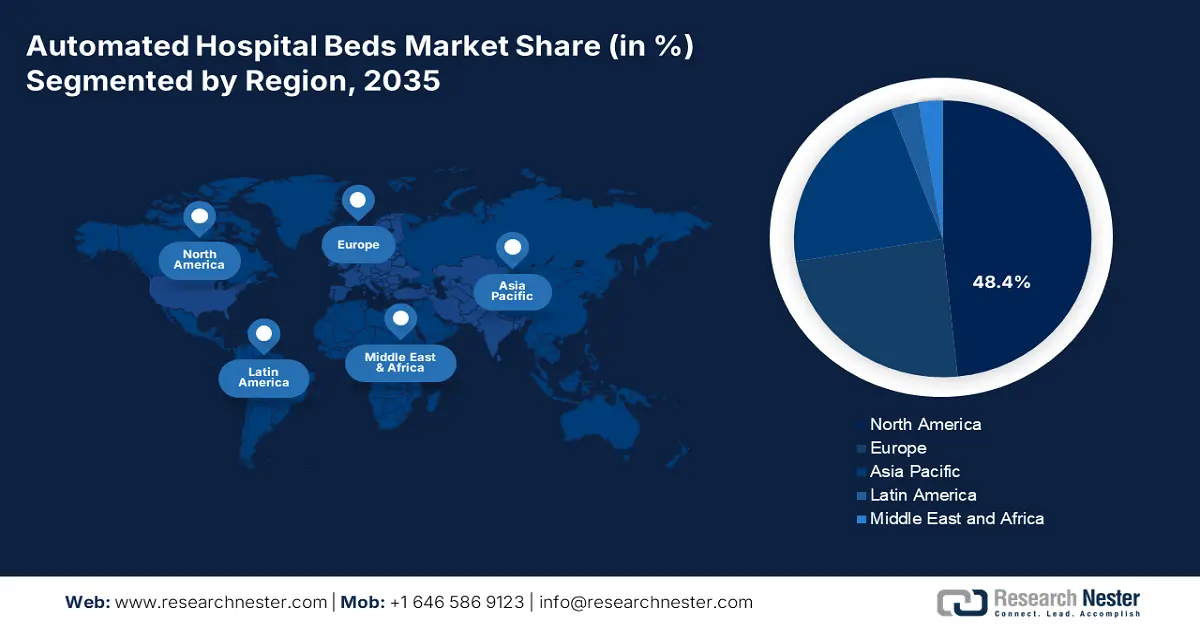

北米は、2035年末までに自動化病院ベッド市場において48.4%という最大のシェアを獲得すると予想されています。先進的で適応性の高い医療システムの存在は、この地域における主要な成長要因です。一方で、患者の安全に関する厳格な規制と膨大な看護師の業務負荷が相まって、北米ではこれらの高度なインフラソリューションに対する大きな需要が高まっています。さらに、北米は医療技術の進化とAIの統合において国際的に優位に立っており、この分野における地位を確固たるものにしています。

2022年の全米病院外来医療調査によると、米国では約1,780万件の救急外来受診が入院に至っています。さらに、米国労働統計局は、2020年から2030年にかけて米国で27万5,000人以上の看護師の増員が必要になると予測しています。これらの数字は、全国の医療施設における業務負荷軽減ソリューションの緊急性を反映しています。これを受けて、連邦政府、州政府、そして地方自治体の業界プログラムによる共同支援により、自動化された病院システムの有効性が浮き彫りになり、この状況下で安定したキャッシュフローを確保しています。

カナダ市場は、連邦政府の有望なコミットメントと各州におけるインフラ強化により、着実な成長を遂げています。その証拠として、CDハウ研究所によると、2022年から2023年にかけて、入院患者へのサポートおよび看護サービスは、国内各州の病院支出総額の33.6~50.1%を占めました。さらに、2024年7月、カナダ政府は10年間で2,000億ドルの予算のうち250億ドルを、労働力のエンパワーメントやデジタル機器による近代化など、医療システム特有のニーズへの対応に充てることを発表しました。

APAC市場インサイト

アジア太平洋地域は、分析期間中に自動化病院ベッド市場において最も急速な成長を遂げる地域になると予想されています。この地域の急速な成長は、医療インフラの力強いデジタルトランスフォーメーションに起因しており、人口の高齢化と医療への政府支出の増加がこれに拍車をかけています。さらに、医療機器の技術進歩もアジア太平洋地域で加速しており、病院のベッドにセンサーベースのモビリティトラッキングや自動患者管理機能を組み込むことが可能になっています。

日本はアジア太平洋市場における有数のイノベーション拠点の一つであり、AIを活用した医療インフラの開発と活用に力を入れています。一方で、高齢化が進む日本では、これらの製品の大きな消費者基盤が育まれています。この点に関して、2022年に「Journal of Aging and Health Research」に掲載された研究では、2030年から2065年の間に、日本では高齢化により年間160万人以上が死亡すると予測されています。この予測を受け、政府は全国の病院に最先端の機器を導入するよう迫られています。

インドは、急速な医療インフラ整備と公共投資の増加により、アジア太平洋地域の自動病床市場の成長エンジンとして台頭しています。IBEFの報告によると、この資本流入を裏付けるように、インド政府主導による医療システムの開発、維持、強化への予算配分は、2024年から2025年にかけて9.7%増加しました。さらに、インドは世界の医療基準を満たすために、2034年までに360万床の病床の追加需要があると予測されており、この市場が魅力的な投資機会となる可能性を秘めています。

医療用・外科用家具の国別輸出データ(2023年)

|

国 |

輸出額(米ドル) |

|

ベトナム |

5870万 |

|

日本 |

4030万 |

|

オーストラリア |

3940万 |

|

インドネシア |

2130万 |

|

インド |

2030万 |

|

タイ |

720万 |

|

韓国 |

610万 |

|

マレーシア |

560万 |

出典: WITS

ヨーロッパ市場の洞察

欧州の自動病院ベッド市場は、2026年から2035年にかけて、注目すべき産業価値を獲得すると予測されています。この地域のこの分野における安定した業績は、主に人口の高齢化、集中治療室(ICU)への入院件数の増加、そして医療インフラの近代化に向けた各国の政策に支えられています。さらに、欧州健康データ空間(EHDS)とEU4Healthプログラムも、十分な資金を投入することで、技術自動化の促進役として、この市場の成長に大きく貢献しています。

英国の国民保健サービス(NHS)は、手術後の回復と長期ケアに対する財政支援の対象範囲を拡大し続けており、これが自動ベッド市場への継続的な資金流入を可能にしています。その証拠として、英国国家統計局(ONS)の2025年報告書によると、英国の医療インフラへの総支出は2022年から2023年の間に3.5兆米ドルから4.0兆米ドルに増加すると予想されています。医療機器の近代化とスマートテクノロジーの統合を目指すその他の政府の取り組みも、この市場の成長を後押ししています。

ドイツの自動ベッド市場を牽引する大きな要因は、病院未来法の全国的な施行です。さらに、ドイツにおける医療サービスと機器の品質に対する高い基準は、インフラ整備のベンチマークとなり、医療技術産業の継続的な進歩を促しています。一方、人口の高齢化と慢性疾患の増加は、この分野における持続的な需要を生み出し、国内供給と国際貿易の動向に影響を与えています。

医療用・外科用家具の国別輸出データ(2023年)

|

国 |

輸出額(米ドル) |

|

オランダ |

2億4510万 |

|

ポーランド |

2億2050万 |

|

フランス |

1億4430万 |

|

イタリア |

1億2930万 |

|

英国 |

1億1220万 |

|

七面鳥 |

8380万 |

|

スペイン |

8260万 |

出典:WITS

自動化病院ベッド市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

現在の自動病院ベッド市場は、既存の地域企業が混在しているのが特徴です。主要企業は、モビリティと遠隔モニタリングにおける新たなスマートコンセプトを活用するため、協業、製品開発、研究開発を含む多角的な戦略に改めて注力しています。企業は、世界各地で収益性の高い市場を活用しながら、特にアジアとラテンアメリカといった新興市場への進出を続けています。M&A、ローカリゼーション、そして共同で価値創造を支える官民パートナーシップは、急速に変化するこの市場における持続可能性と長期的な存続を促進します。

以下は市場で活動している著名な企業のリストです。

|

会社名 |

原産国 |

世界シェア(2025年) |

業界の焦点と注目製品 |

|

ストライカーコーポレーション |

私たち |

約25.6~30.4% |

スマートな患者ケアにおけるグローバルリーダー。SAFETYSOURCEやMED/SURGなどのブランドを通じて、統合型安全機能(例:転倒防止、ベッド退出システム)に注力しています。 |

|

ヒル・ロム・ホールディングス(バクスター) |

私たち |

約20.3~25.7% |

コネクテッドケアのパイオニア。臨床意思決定支援のための高度なモニタリングとデータ接続機能を備えたスマートベッド(Centrella、Progressa) |

|

ゲティンゲAB |

スウェーデン |

約15.5~20.8% |

ヨーロッパを代表する総合医療システムプロバイダー。感染予防に重点を置いた幅広い集中治療用および手術台を提供しています。 |

|

インバケアコーポレーション |

私たち |

約5.5~7.4% |

在宅ケア市場における主要プレーヤー。在宅環境における患者の快適性と使いやすさを追求した電動ベッドおよび半電動ベッドを提供しています。 |

|

LINETグループSE |

チェコ共和国 |

約4.6~6.3% |

人間工学に基づいたデザインで知られる革新的なヨーロッパのメーカー。主な製品には、急性期および長期ケア向けのEleganzaシリーズとMulticareシリーズがあります。 |

|

パラマウントベッドホールディングス |

日本 |

約xx% |

アジア太平洋地域で圧倒的なシェアを誇る。睡眠モニタリングと体位追跡機能を備えたスマートベッドなど、高度なケアシステムを専門とする。 |

|

アルジョ |

スウェーデン |

約xx% |

患者ケアと衛生管理の統合ソリューションに焦点を当てています。ベッドは、リフトや衛生設備を含む大規模なシステムの一部であることが多いです。 |

|

メドライン・インダストリーズ |

私たち |

約xx% |

大手医療用品販売・製造業者。様々な医療現場向けに、費用対効果の高い幅広い自動ベッドを提供しています。 |

|

ジョーンズ・ヘルスケアLLC |

私たち |

約xx% |

肥満治療および患者搬送ソリューションのスペシャリスト。高体重患者の安全なケアを実現する、耐久性の高い自動ベッドを製造しています。 |

|

シュティーゲルマイヤー GmbH & Co. KG |

ドイツ |

約xx% |

病院や長期介護施設向けの高品質で人間工学に基づいた介護ベッドと介護システムで知られるドイツのメーカー |

|

ジュヴァレ

|

私たち |

約xx% |

緊急事態への備えと重大なインシデント管理のためのエンタープライズソフトウェアに特化 |

最近の動向

- 2025年7月、 Juvareは医療施設のベッドキャパシティを自動化するために設計された強力な新ソフトウェアソリューション「BedSync」をリリースしました。CDCのNHSNコネクティビティ・イニシアチブとの整合性を維持しながら、リアルタイムかつAPI駆動型のレポート作成を可能にし、臨床チームと管理チームの作業負荷を軽減します。

- 2025年2月、ストライカーはProCeed病院用ベッドを発表しました。ProCeedは、様々な地域でのケアの質を高めながら、シンプルさを追求したベッドです。患者の移動をサポートし、転倒による怪我のリスクを軽減する、効率的で使いやすいプラットフォームを提供することで、医療現場における医師と患者の安全確保に貢献します。

- Report ID: 3892

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

自動化された病院用ベッド 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。