自動セルブロックシステム市場の見通し:

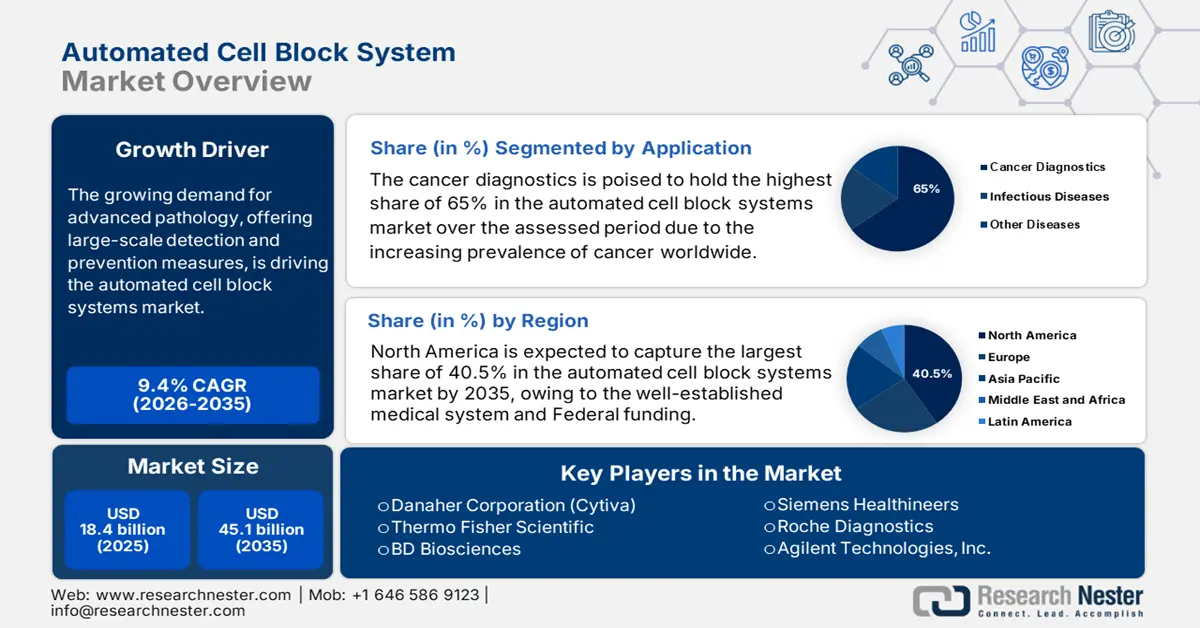

自動セルブロックシステム市場規模は2025年に184億米ドルと評価され、2035年末までに451億米ドルに達すると予測されています。2026年から2035年の予測期間中は、年平均成長率(CAGR)9.4%で成長します。2026年には、自動セルブロックシステムの業界規模は201億米ドルに達すると推定されています。

世界中で高度な診断ソリューションの急速な需要増加が見られ、その主な要因はがんなどの慢性疾患の罹患率増加です。患者人口の継続的な増加を裏付けるように、WHOは2025年2月に世界のがんによる死亡者数が1,000万人に達すると予測しました。一方、国立がん研究所(NCI)の2025年5月の報告書では、米国のがん患者総数は2,041,910人になると予測されています。この予測は、世界中の保健当局が、高度な診断ソリューションへの国民のアクセス向上を目指し、より効率的で拡張性の高い病理ソリューションを選択せざるを得ない状況を生み出しています。さらに、大規模な検出・予防対策への需要の高まりが、自動細胞ブロックシステム市場の成長を牽引しています。

研究開発および展開(RDD)への投資は、主に官民両セクターによって行われ、診断精度と検査室の生産性向上を目指しています。米国国立衛生研究所(NIH)では、がん関連診断の研究開発への資金提供が着実に行われており、分析前サンプル調製におけるイノベーションを推進しています。貿易の観点から見ると、完成した自動化システムとその供給品の輸出入は相当な規模です。米国国際貿易委員会(ITC)の統計によると、医療科学で使用される機器および器具のための9018コードを含む、統一システムコードに基づく医療機器の貿易が活発です。強力な製造基盤を持つ国が市場をリードしています。OEC 2023のデータによると、医療機器の世界貿易額は1,670億米ドルに達し、市場の成長が顕著に表れています。

自動セルブロックシステム市場 - 成長要因と課題

成長の原動力

- 政府による財政支援と促進支援:関連疾患の死亡率と重症度の上昇を踏まえ、複数の認可投資家が、この蔓延に対処し、予防するために市場に資金を投入しています。例えば、2025年1月のADLMレポートによると、がんの高度診断を含む遺伝子検査へのメディケア・パートBの支出は、2023年に29%増加し、約18億米ドルに達すると予測されています。さらに、政府機関が開始した取り組みは、近代化された病理学の利点と効率性を促進し、医療技術企業と患者の双方にこの分野への投資を促しています。これは最終的に、この分野におけるビジネスフローの漸進的な拡大を確実にするでしょう。

- 研究と技術革新の加速:官民両機関による研究開発投資の大幅な増加は、自動細胞ブロックシステム市場における製品の有効性に革命をもたらしています。例えば、2024年12月のUniversity Hospitalsレポートによると、NIHはがんや画像診断を含むバイオメディカル分野において、AIを活用した複数のプロジェクトや研究イニシアチブに継続的に資金提供を行っており、直腸がん治療におけるAI活用のための278万ドルの助成金もその一つです。疾患関連研究プロジェクトへの同様の資金提供も、この分野に魅力的な機会をもたらしています。

- がん発生率の上昇:世界的ながん負担の増加は、高度な診断手順を必要とする患者プールを直接的に拡大させています。NLMが2024年2月に発表した記事によると、国立健康統計センター(National Center for Health Statistics)は、米国では約611,720人のがんによる死亡が記録されたと述べています。2021年以降、がんによる死亡者数は減少しているものの、がん発生率の上昇は市場の成長に影響を与えるという脅威が常に存在しています。この増加は、腫瘍学治療、予防措置、そして診断ソリューションの強化を必要としています。

2023年の医療機器の貿易フロー

国 | 輸入(米ドル) | 輸出(米ドル) |

ドイツ | 131億 | 184億 |

私たち | 377億 | 348億 |

中国 | 106億 | 123億 |

日本 | 64億7000万 | 72億1000万 |

インド | 24億7000万 | 14億6000万 |

出典: OEC 2023

課題

- データ駆動型評価の責任に関する懸念:重要な医療判断に用いられる自動細胞ブロックシステム市場の製品の長期的な有効性と信頼性について、消費者はしばしば懐疑的になります。社会的な偏見やデータセキュリティに関する厳格な規制は、保険者の間で診断結果の責任に関する疑問を引き起こします。これは、この分野における広範な導入を阻む深刻な問題となる可能性があります。さらに、ACBSの有効性を証明する十分な臨床的証拠が不足していることから、発展途上地域での普及が遅れる可能性があります。また、保険会社がこれらの技術への補助金支給をためらうことで、患者のアクセスが制限され、ひいてはACBS分野の拡大が阻害される可能性があります。

- 限定的な償還ポリシー: 2023年の米国メディケイド・プログラムは、自動細胞ブロック検査に多額の資金を提供しましたが、これは低所得者層への導入を阻む大きな障害となっています。この問題は、高度な診断技術への公平なアクセスにおける格差を生み出しています。この問題に対処するため、企業や支援団体は、償還慣行の標準化と、各州における画期的な診断技術への患者アクセス向上に重点を置き、メディケイドの適用範囲拡大に向けた州ごとの取り組みを積極的に推進しています。

自動セルブロックシステム市場:主要な洞察

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.4% |

|

基準年市場規模(2025年) |

184億ドル |

|

予測年市場規模(2035年) |

451億ドル |

|

地域範囲 |

|

自動セルブロックシステム市場のセグメンテーション:

アプリケーションセグメント分析

がん診断セグメントは、評価期間中に市場シェア65%と最大のシェアを占めると見込まれています。がんは主要な死因であり、2023年1月のNLMレポートによると、世界で約1,930万人の新規診断と1,000万人の死亡が報告されています。より多くの臨床研究により、がん治療における早期発見と介入が患者の反応向上と経済的負担の最小化に重要であることが確立されるにつれ、このセグメントへの投資は拡大しています。この点に関して、2022年には国立がん研究所の調査で、ACBSが精密腫瘍学における精度と特異度の向上に貢献していることが強調されました。

製品セグメント分析

機器とシステムは市場を牽引し、2035年には相当なシェアを占めると予想されます。このセグメントは、高額な資本コストと、統合型・高スループット・プラットフォームへの移行が大きな課題となっています。2025年8月のCMSレポートによると、米国では約32万の臨床検査室が臨床検査改善法(Clinical Laboratory Improvement Amendments)の認定を受けており、検査の品質と精度において高い水準を確保しています。これにより、メーカーはシステムの初期販売と長期サービス契約を通じて継続的な収益モデルを獲得できます。

エンドユーザーセグメント分析

病院・診断ラボセグメントは、予測期間を通じて自動細胞ブロックシステム市場を牽引すると予想されています。医療インフラとワークフローの近代化という世界的なトレンドが、このセグメントのリーダーシップを牽引する主な要因となっています。さらに、これらの組織における患者の入院・登録件数の継続的な増加は、このセクターの顧客基盤の拡大と収益増加をもたらし、グローバルリーダーにとって主要な流通チャネルとなっています。さらに、アクセス性向上を目的とした政府および民間企業による病院への累積的な投資は、このカテゴリーにおける経済的および機能的な好転を確実にしています。

当社の世界的な自動化セルブロックシステム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

テクノロジー |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動セルブロックシステム市場 - 地域分析

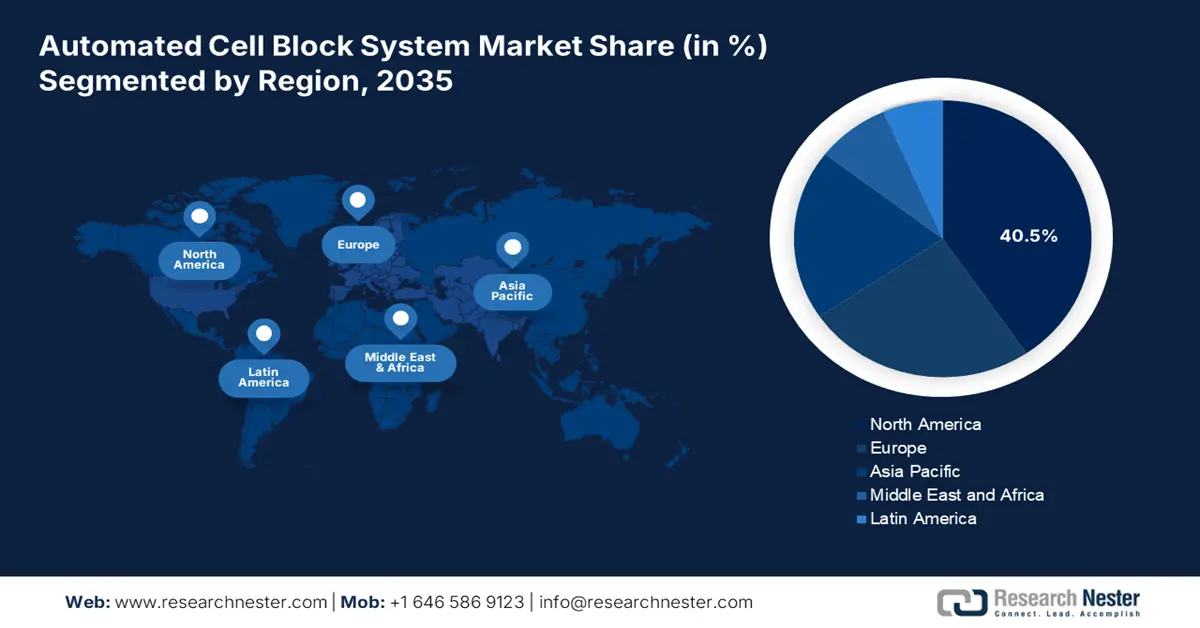

北米市場の洞察

北米は市場を支配的な地域であり、2035年末までに40.5%の市場シェアを占めると予測されています。この地域の高いがん罹患率、確立された医療制度、そして連邦政府からの資金援助が、市場を牽引する主な要因となっています。2025年には、約148種類のAI搭載医療機器がFDAの承認を取得しており、患者と医療提供者双方にとってアクセス性、精度、効率性を向上させるために、高度な診断技術を医療に統合する上で、この地域がリーダーシップを発揮していることが浮き彫りになっています。

米国における自動細胞ブロックシステム市場の拡大は、近年の償還対象地域の拡大に大きく起因しています。NIH(国立衛生研究所)は、がん診断技術の進歩に多額の助成金を交付しました。2024年7月の乳がんレポートによると、AIの導入により、米国における乳がんの偽陽性率は6%減少しました。重要なトレンドの一つは、価値に基づくケアへの戦略的シフトであり、これは、自動細胞ブロックのような高精度かつ効率的な診断法を優遇するCMS(医療保険制度)の償還政策によって促進されています。

カナダの市場は、連邦政府と州政府による投資とがん治療への注力によって牽引されています。市場の主なトレンドは、公的医療制度における集中化・自動化された病理学サービスの推進です。主にオンタリオ州とブリティッシュコロンビア州で顕著です。カナダ医師会の2025年報告書によると、2023年には医療予算総額が3,440億米ドルに達し、その一部は検査室の自動化と高度な腫瘍学サービスに向けた診断能力の強化に充てられると予想されています。

AI駆動型医療機器のFDA承認

年 | AI/ML対応医療機器のFDA承認数 | 子供向け認可(FDA承認総数に対する割合) |

2015 | 5 | 1 (20.0) |

2016 | 19 | 0 (0.0) |

2017 | 26 | 1 (3.8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

出典: NLM、2024年10月

APAC市場インサイト

アジア太平洋地域市場は、議論されている期間中、最も高い成長率を記録すると予測されています。この地域は、死亡率が最も高い国がいくつかある新興国において、多くの患者を抱えています。そのため、各国政府は、関連疾患に対する医療提供の質と拡張性を向上させるために十分な資源を投入する必要に迫られています。近年の精密腫瘍学の進歩と急成長も、この地域の発展を加速させています。アジア太平洋地域は細胞治療の臨床試験でリードしており、2022年上半期には世界最大のシェアを占めることになります。2023年のDIA-CoREシンガポール年次総会によると、2022年6月までに2,000件を超える試験が進行中であり、米国FDA(食品医薬品局)の承認を受けた細胞、組織、遺伝子治療製品は32件に達する見込みです。

日本は、AIをヘルスケア業界における重要かつ主流の資産として確立することに大きく貢献し、自動細胞ブロックシステム市場におけるイノベーションの中心地として台頭しています。また、急速な高齢化とがん罹患の増加に伴い、患者数も拡大しており、政府はこの分野を優先的に推進しています。例えば、厚生労働省は2024年度にがん診断・病理診断の効率性向上に多額の投資を行いました。

中国は、大規模なスクリーニングプログラム、先進的な医療技術、そして病院の急速な拡張により、アジア太平洋地域で圧倒的なシェアを占めています。これらの拡張により、検体処理能力が向上し、自動化された細胞ブロックの導入が促進されています。2024年9月のNLMレポートによると、中国は59のAI医療機器の承認を取得しており、医療機器と細胞診断の分野が徐々に形成されつつあります。近代的な病院と病理学ネットワークの構築に向けた政府の取り組みは、設備投資の促進に貢献しています。さらに、全国規模のがんスクリーニングのパイロットプログラムと県レベルの病院の改修が、診断への投資を促進しています。

ヨーロッパ市場の洞察

欧州市場は、がん患者数の増加、革新的な診断に対する政府の強力な支援、そして高度な医療インフラによって牽引されています。EUガイドラインに基づくがん診断の標準化、デジタル病理学とAIベースの分析技術の融合、そして精密医療への投資増加などが、市場の成長を牽引する主要な要因となっています。2025年3月のNLMの記事によると、2022年の欧州におけるがん登録症例数は4,471,422件に達し、市場の需要の高さが浮き彫りになっています。さらに、自動細胞ブロックシステムなど、ヘルスケア分野における最新の診断技術の導入が、国境を越えた連携を加速させています。

英国はヨーロッパ地域をリードしており、NHSによる診断インフラへの投資増加により、着実に成長を続けています。がん患者数の増加は同国の成長を牽引する主な要因であり、英国下院図書館の2024年12月時点の統計によると、新たに約346,217件のがん患者が診断されました。この患者数の増加は、病理ワークフローの強化を目的としたACBSの導入を加速させています。英国の高度診断技術に関する姿勢は、NHSが支援する自動化パイロットプロジェクトと、病院間でのデジタル病理学の統合によってさらに推進されています。

ドイツは、欧州の自動細胞ブロックシステム市場において最大の収益シェアを占めると予測されています。この市場は、医療技術製造の強固な基盤、デジタルヘルスに対する政府の強力な支援、そして医療費の増加によって牽引されています。連邦保健省によると、ドイツのデジタルヘルスケア法は、デジタル病理学への資金提供と相まって、正確な結果を提供することで治療成績を向上させるAI統合診断システムの導入を急増させています。多数の大規模な私立病院や大学病院を有するドイツの高度に分散化された検査システムは、自動化されたハイスループットソリューションに対する継続的な需要を生み出しています。

自動セルブロックシステム市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

大手メーカーと医療技術のパイオニアの存在により、自動細胞ブロックシステム市場は非常に競争の激しい製品となっています。この分野の主要プレーヤーによる戦略的な営業活動が、この分野の発展と収益創出を形作っています。現在の市場動向において、サーモフィッシャーサイエンティフィックとメルクは、卓越した製造能力により、世界の最前線に立っています。このリーダーシップに続き、GEヘルスケアとシーメンスヘルスケアもAI統合イノベーションにおいて卓越した実績を誇っています。

以下は市場で活動している著名な企業のリストです。

会社名 | 起源 | 2025年の推定市場シェア(%) | 業界フォーカス |

サーモフィッシャーサイエンティフィック株式会社 | 私たち | 18% | ライフサイエンスのグローバルリーダー。大量処理と包埋を統合したTissue-Tek AutoTECおよびGenieシステムを提供しています。 |

ダナハーコーポレーション(ライカバイオシステムズ) | 私たち | 15% | 病理学の中核プレーヤー。信頼性と統合性で知られるPeloris組織処理装置とHistoCore自動包埋システムを提供しています。 |

ロシュ・ダイアグノスティックス | スイス | 10% | 統合診断に注力しています。Ventana部門は、高度なサンプル追跡・管理機能を備えた自動染色システムを提供しています。 |

サクラファインテック株式会社 | 私たち | 8% | 組織学分野におけるリーディングカンパニー(日本企業)。Tissue-Tekの幅広い自動染色装置、包埋装置、処理装置を製造しています。 |

アジレント・テクノロジー株式会社 | 私たち | 7% | Dako および BioGenex を通じて包括的なポートフォリオを提供し、診断ラボ向けの自動染色およびカバースリップ装着機器を提供しています。 |

ベクトン・ディッキンソン・アンド・カンパニー(BD) | 私たち | xx% | 前分析ソリューションに注力しています。BD Kiestraブランドは、組織学機器と連携可能なトータルラボオートメーションを提供しています。 |

シーメンス・ヘルシニアーズ | ドイツ | xx% | 組織学処理モジュールを含む分析ワークフローの接続に重点を置いたラボ自動化システム (Atellica ブランド) を提供します。 |

シスメックス株式会社 | 日本 | xx% | 自動染色システムとデジタル病理学の統合により、組織病理学分野に進出している世界的な血液学のリーダーです。 |

ビオメリューSA | フランス | xx% | 微生物学の自動化とサンプル追跡に関する専門知識。これは隣接する細胞病理学分野に応用されています。 |

アボットラボラトリーズ | 私たち | xx% | 大手診断機器メーカー。Alinityスイートには、効率性と接続性を重視した自動化ソリューションが含まれています。 |

インテルシントSrl | イタリア | xx% | 組織学/細胞学の研究室自動化に特化し、処理、包埋、染色用のスタンドアロンおよび統合システムを提供しています。 |

メディテメディカル株式会社 | ドイツ | xx% | TPC 15 Duo 組織プロセッサや自動包埋ステーションなどの組織学的機器を開発しています。 |

マイルストーンメディカル | イタリア | xx% | TruCore 生検システムや自動組織処理装置などの革新的な組織学的機器で知られています。 |

株式会社常光 | 韓国 | xx% | 効率性とコンパクトな設置面積を実現するよう設計された自動組織プロセッサおよび埋め込みシステムを専門としています。 |

アモス・サイエンティフィック株式会社 | オーストラリア | xx% | オーストラレーシアの大手販売代理店および製造業者として、地域市場向けに自動化された組織学ソリューションの提供とサポートを行っています。 |

トリビトロン・ヘルスケア | インド | xx% | 自動組織学システムを含む実験機器の製造および販売を行っているインドの大手医療技術会社。 |

東京エレクトロン株式会社 | 日本 | xx% | 精密自動化とロボット工学の専門知識を応用して、高度なライフサイエンス機器を開発している半導体大手。 |

エイアンドティー株式会社 | 日本 | xx% | コンベアベースのトータルラボオートメーション (TLA) ソリューションを含む臨床検査自動化システムを専門としています。 |

株式会社日本電子光学研究所 | 日本 | xx% | 電子顕微鏡で知られ、サンプル調製装置など科学研究用の精密機器も開発しています。 |

サクラファインテックジャパン株式会社(親会社) | 日本 | xx% | 親会社は、世界的に認知されている Tissue-Tek ブランドの自動組織学装置の研究開発と製造を推進しています。 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025 年 8 月、 Sartorius Stedim BiotechとNanotein Technologiesが合併し、細胞治療の製造を進歩させ、細胞および遺伝子治療市場に新しいソリューションを提供します。

- 2024年12月、メルクはHUB Organoids Holding BVを買収し、次世代バイオロジーポートフォリオの強化を図りました。この買収は、オルガノイド開発における国際的に認められたパイオニア企業との提携により、細胞培養ポートフォリオを強化することが主な目的です。

- Report ID: 1099

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。