自動車ディーラーソフトウェア市場の見通し:

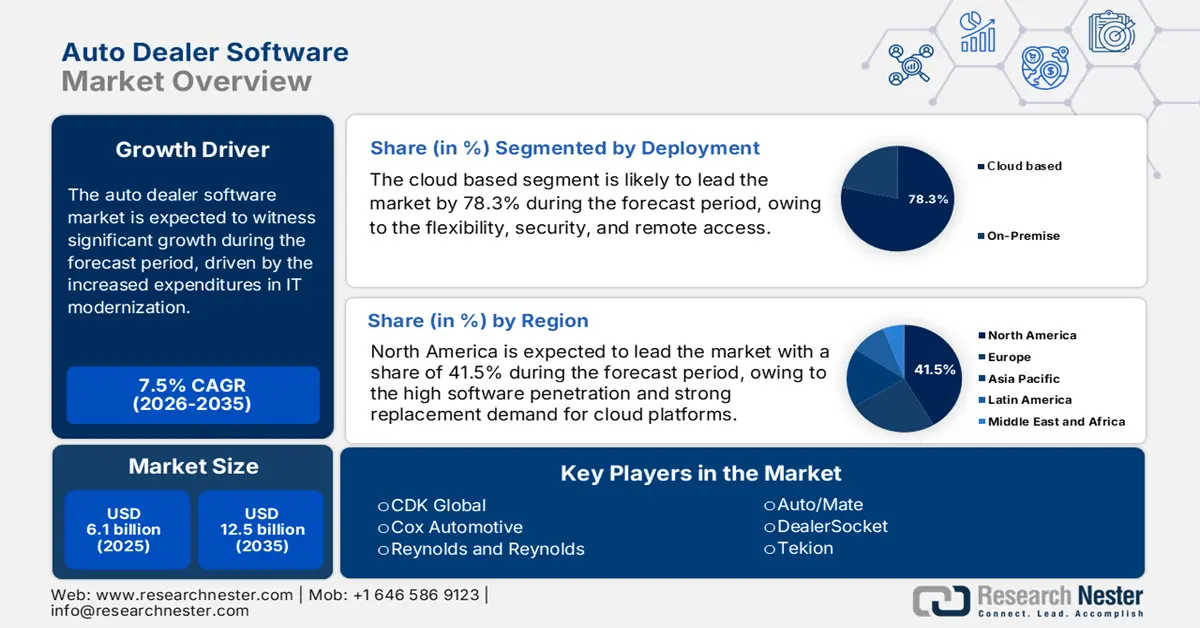

自動車ディーラーソフトウェア市場規模は2025年に61億米ドルと推定され、2035年末までに125億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.5%で成長が見込まれます。2026年には、自動車ディーラーソフトウェアの業界規模は65億米ドルに達すると推定されています。

自動車ディーラー向けソフトウェア市場は、規制当局によるデジタルコンプライアンス要件、電子車両記録の利用拡大、そして自動車小売業界全体におけるIT近代化への支出増加によって特徴づけられています。2024年3月の米国運輸省道路交通安全局(NHTSA)の報告書によると、米国連邦政府のデータセットはディーラーがデジタル化の進む環境で事業を展開していることを示しており、2023年には年間3,000万台を超える車両リコールが発生すると予測されています。これは、管理負担を最小限に抑えるための、自動化されたコンプライアンス・リコール追跡ワークフローと統合ディーラー情報システムの必要性を改めて浮き彫りにしています。さらに、連邦取引委員会(FTC)が更新した自動車小売ガイドラインでは、透明性のあるデジタル文書と安全な顧客情報の取り扱いが重視されており、コンプライアンスに準拠した監査証跡を維持するCRM統合ディーラーソフトウェアシステムの必要性と整合しています。

車両リコール件数報告

年 | リコール件数 | 影響を受ける 人口 |

2019 | 880 | 38,597,607 |

2020 | 784 | 31,838,132 |

2021 | 987 | 28,879,611 |

2022 | 932 | 30,904,342 |

2023 | 894 | 34,862,036 |

出典: NHTSA 2024年3月

自動車ディーラー向けソフトウェア市場は、ブロードバンドとデジタルインフラの改善にも影響を受けています。2022年12月のITI(情報技術イノベーション財団)の報告書によると、米国人の92%が固定高速ブロードバンドを利用できるようになり、主に地方のディーラーがクラウドベースのプラットフォームやオンライン在庫管理ツールを導入するケースが増えています。さらに、運輸統計局は、米国では毎年多くの中古車が譲渡されており、ディーラー向けソフトウェアに自動査定在庫管理とデジタル販売管理モジュールを導入するニーズが高まっていると指摘しています。こうした規制や運用上の圧力は、B2Bソフトウェア調達の強化を後押しし、フランチャイズ、独立系、多店舗展開のディーラーグループ全体でレガシーシステムの置き換えを促進しています。

キー 自動車ディーラー向けソフトウェア 市場インサイトの概要:

地域のハイライト:

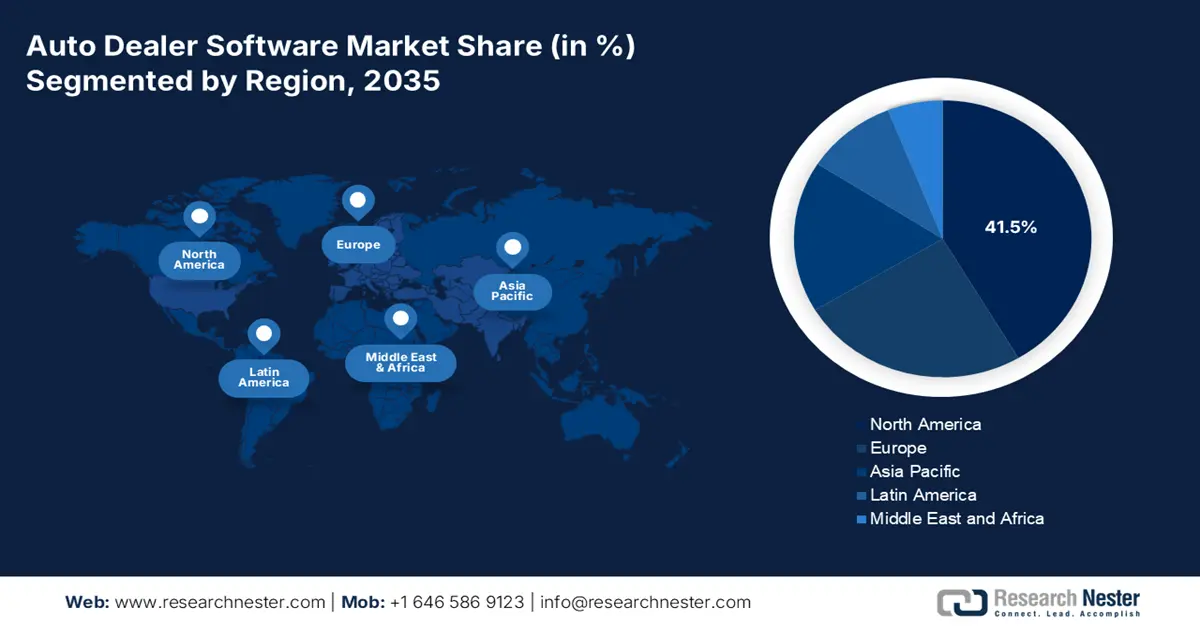

- 北米は、成熟したディーラーエコシステムと、厳格な規制遵守要件とEV関連の運用の複雑さの高まりによって強化された高いクラウド普及率を背景に、2035年までに自動車ディーラーソフトウェア市場の41.5%のシェアを占めると予測されています。

- アジア太平洋地域は、大規模な自動車生産、急速なデジタル化の導入、EVへの移行の加速により、規制の多様化に支えられた統合型モバイルファーストのディーラープラットフォームに対する需要が高まり、2026年から2035年にかけて年平均成長率12.1%で拡大し、最も急速に成長する地域になると予想されています。

セグメント分析:

- 自動車ディーラーソフトウェア市場におけるクラウドベースの導入セグメントは、集中管理されたセキュリティフレームワークとリモートアクセス機能によって強化された、スケーラブルなサブスクリプション主導のプラットフォームをディーラーがますます好むようになり、2035年までに78.3%のシェアを占めると予想されています。

- OEM 関連ディーラー部門は、複雑で準拠したソフトウェア エコシステムを必要とするメーカーの必須統合、エンタープライズ規模の運用、および持続的なフランチャイズ活動により、2035 年まで最大のシェアを維持すると予測されています。

主な成長傾向:

- 電気自動車の販売とインフラに関する政府の義務付け

- 中古車取引の増加

主な課題:

- 高度な統合の複雑さとレガシーシステム

- 既存のオールインワンプラットフォームとの激しい競争

主要プレイヤー: CDK Global (米国)、Cox Automotive (米国)、Reynolds and Reynolds (米国)、Auto/Mate (米国)、DealerSocket (米国)、Tekion (米国)、VinSolutions (米国)、SAP (ドイツ)、Keyloop (英国)、SERA (ドイツ)、Incadea (ドイツ)、AutoIT (オーストラリア)、MAM Software (英国)、Softeam (日本)、AutoManage (米国)、Gaurant (インド)、Mongoose (米国)、Elva (スウェーデン)、M5 (韓国)、Auto-Facts (マレーシア)。

グローバル 自動車ディーラー向けソフトウェア 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 61億米ドル

- 2026年の市場規模: 65億米ドル

- 予測市場規模: 2035年までに125億米ドル

- 成長予測: 7.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに41.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、日本、中国、イギリス

- 新興国:インド、韓国、インドネシア、ベトナム、タイ

Last updated on : 16 December, 2025

自動車ディーラー向けソフトウェア市場 - 成長要因と課題

成長の原動力

- 電気自動車の販売とインフラ整備に関する政府の義務付け: EV導入に向けた政府支出と規制目標は、自動車ディーラー向けソフトウェア市場の主要な牽引役です。2023年12月のホワイトハウス報告書によると、米国超党派インフラ法はEV充電インフラに75億ドルを割り当てており、EV専用の販売サービスや充電ステーションの予約管理を行うソフトウェアの需要が高まっています。欧州では、2022年の欧州連合理事会報告書に基づき、EUの「Fit for 55」パッケージが2030年までに自動車のCO2排出量を55%削減することを義務付けており、ディーラーへのEV供給を促進しています。さらに、ソフトウェアベンダーは、EVバッテリーの状態報告、充電ロジスティクス、そしてこの移行期におけるディーラーのコンプライアンスと顧客教育に不可欠な公的補助金プログラムとの統合のためのモジュールを開発する必要があります。

- 中古車取引の拡大:中古車市場は拡大しており、データ駆動型の査定、再生、在庫管理ソフトウェアの需要が高まっています。2025年のSECレポートによると、CarMaxは2025年2月に789,050台の中古車を小売販売し、自動化されたワークフローに対する膨大な管理需要を生み出しています。ディーラーは、検査記録、価格推奨、事務処理、デジタル化、複数ロット在庫の可視化を合理化するためにソフトウェアを活用しています。政府は、走行距離計報告のコンプライアンスや排出ガス記録のトレーサビリティなど、中古車取引におけるデジタル記録管理を推進しています。中古車販売の規制が強化されるにつれて、ディーラーは、文書の正確性、規制遵守、そして迅速な処理時間を保証するプラットフォームを優先しています。

- ディーラー統合と規模の経済性:大規模自動車グループへの統合のトレンドは、エンタープライズグレードのソフトウェアを必要としています。これらのグループは、一元化されたレポート、複数のブランドや拠点にまたがる標準化されたオペレーション、そして一括購買管理を可能にするプラットフォームを必要としています。こうした動きは、単一店舗ソリューションから、統合されたデータビューを提供するスケーラブルなクラウドベースシステムへと移行しています。ベンダーにとって、戦略的に注力すべきは、堅牢なマルチルーフトップ管理機能、企業レベルのビジネスインテリジェンスダッシュボード、そしてグループが好みのサードパーティツールを大規模に統合できるAPIエコシステムです。これにより、業界で最も影響力があり、資金力のあるバイヤーのニーズに応えることができます。

課題

- 高度な統合の複雑さとレガシーシステム:自動車ディーラー向けソフトウェア市場への参入には、CDK GlobalやReynolds and Reynoldsといった、既存の、多くの場合は独自仕様のディーラー管理システムとのシームレスな双方向統合が不可欠です。これらのレガシーシステムはディーラーのワークフローに深く根付いており、所有者は高額な料金とサードパーティアクセス用の複雑なAPIを備えたウォールドガーデンを維持していることがよくあります。これは、技術的および財務的な大きな障壁となります。例えば、Tekionのようなベンダーはクラウドネイティブであるにもかかわらず、これらのレガシーバックボーンに接続するための堅牢で安全なミドルウェアの構築に多額の投資をしなければなりませんでした。これは、あらゆる機能的な販売・サービスモジュールの前提条件です。

- 既存のオールインワンプラットフォームとの熾烈な競争:新規サプライヤーは、改良されたF&Iメニューシステムなど、クラス最高のポイントソリューションを提供しています。しかし、彼らはCox AutomotiveやCDK Globalといった、自動車ディーラー向けソフトウェア市場における統合型オールインワンスイートを提供する大手企業と競合しています。ディーラーは、個々のモジュールに潜在的な欠点があるにもかかわらず、単一ベンダーによるシンプルさを好む傾向があります。そのため、ニッチプレーヤーは、既存企業と提携するか、ベストオブブリードのアプローチと追加の統合作業によるROIをディーラーに納得させるために、販売・マーケティングに過剰な費用を費やすことを余儀なくされます。

自動車ディーラーソフトウェア市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.5% |

|

基準年市場規模(2025年) |

61億ドル |

|

予測年市場規模(2035年) |

125億ドル |

|

地域範囲 |

|

自動車ディーラーソフトウェア市場のセグメンテーション:

展開セグメント分析

展開においては、クラウドベースが主流となっており、2035年までにシェアの78.3%を占めると予想されています。このセグメントは、自動車ディーラーソフトウェア市場で最も変革的なトレンドであり、柔軟性、セキュリティ、リモートアクセスに対する重要なニーズによって推進されています。このモデルにより、ハードウェアとITメンテナンスへの多額の先行資本支出が不要になり、あらゆる規模のディーラーが予測可能なサブスクリプション料金でエンタープライズグレードのツールにアクセスできるようになります。クラウドの拡張性により、デジタル小売からAI分析までの新しいアプリケーションを、システムの大規模な改修なしにシームレスに統合できます。主な推進力は、強力なサイバーセキュリティです。クラウドプロバイダーは、単一のディーラーが実装できるものよりも優れていることが多い、高度な集中型セキュリティプロトコルに多額の投資を行っています。これは、デジタル取引とデータストレージの増加に伴い、必要不可欠なものです。2023年12月のEurostatレポートによると、2023年にクラウドコンピューティングを購入した企業の割合は42.5%で、自動車小売セクターを網羅するトレンドの着実な上昇を反映しています。

エンドユーザーセグメント分析

OEM関連ディーラーは、エンドユーザーセグメントにおいて最大のシェアを維持すると予測されています。その地位は、契約上の義務、複雑な業務、そして規模によって確固たるものとなっています。これらのディーラーは、メーカーから保証処理、車両発注、認定中古車プログラムにおいて特定のソフトウェア統合を利用するよう義務付けられており、準拠したDMSプロバイダーにとっての独占市場を形成しています。また、業務はより多面的であり、大量の新車および中古車物流を管理するソフトウェアが求められます。これらの業務は大規模な自動車グループの一部であることが多く、複数の拠点管理と統合レポート機能を備えたエンタープライズレベルのソフトウェアが求められます。自動車ディーラー向けソフトウェア市場におけるこれらのディーラーの優位性は、新車販売の全体的な健全性と関連しています。例えば、2024年6月に発表されたヒュンダイの乗用車業界レポートによると、自動車生産量は2023年第4四半期の実質GDP成長率の2.5%に貢献しており、フランチャイズレベルでの持続的な経済活動がソフトウェア投資を裏付けていることが示されています。

機能セグメント分析

機能セグメントにおいて、サービス機能は現代のディーラーにとって主要な収益源であり、最も高い収益を生み出すソフトウェア機能となっています。この分野のソフトウェアは、デジタル予約のスケジュール管理や技術者の派遣から、複雑な修理依頼、部品在庫の検索、顧客とのコミュニケーションに至るまで、顧客サービスのライフサイクル全体を管理します。主な推進要因は、電気自動車や先進運転支援システムの台頭による車両の技術的複雑性の増大です。これらのシステムでは、ワークフローに統合された専用の診断ソフトウェアや技術者トレーニングモジュールが必要となります。さらに、このソフトウェアは、自動化されたサービスマーケティングと生涯価値管理を通じて顧客維持率を最大化するために不可欠です。

当社の自動車ディーラー ソフトウェア市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

展開 |

|

応用 |

|

関数 |

|

エンドユーザー |

|

車両タイプ |

|

ディーラー規模 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車ディーラー向けソフトウェア市場 - 地域分析

北米市場の洞察

北米は自動車ディーラー向けソフトウェア市場を牽引しており、2035年までに41.5%のシェアを占めると予測されています。自動車ディーラー向けソフトウェア市場は、成熟したディーラーネットワーク、高いソフトウェア普及率、そしてクラウドプラットフォームへの強力な代替需要によって牽引されています。主な牽引要因としては、特に米国FTCセーフガードルールをはじめとする堅牢なデータセキュリティコンプライアンス、そして電気自動車の複雑な販売・サービス要件への対応の必要性が挙げられます。EV充電に関する米国超党派インフラ法などの政府支出は、規制に準拠した統合ソフトウェアの需要を間接的に刺激しています。オムニチャネルリテールを管理し、コネクテッドカーデータを予測サービスに活用する統合AI対応プラットフォームへの統合が進む傾向にあり、ディーラーは競争が激しく利益率に敏感な環境において、規制遵守とROIを確保するベンダーを優先しています。

米国の自動車ディーラーソフトウェア市場は、規制遵守と車両の技術シフトの管理という二重の要求によって特徴付けられます。主な推進力は、連邦取引委員会の更新されたセーフガードルールの施行であり、ディーラーは検証可能なデータセキュリティアーキテクチャを備えたソフトウェアへの投資を余儀なくされています。さらに、超党派インフラ法などの連邦政府の取り組みに支えられた電気自動車への移行は、充電ネットワークに多額の投資を行っています。EV専用の販売およびサービスモジュールの需要を生み出しています。これは、デジタル小売ツールとコネクテッドカーデータを統合しながらコンプライアンスを確保する、統一されたクラウドベースのプラットフォームへの統合を促進します。2025年8月のAn Economic Senseのデータによると、ソフトウェアへの民間投資が重要な貢献者であり、2025年第2四半期のGDPを3.3%増加させており、自動車小売システムを網羅するセクター全体のデジタル投資の継続を反映しています。

カナダの自動車ディーラーソフトウェア市場は、国の気候政策とデータプライバシー法によって形作られ、独特の需要環境を生み出しています。連邦政府は、すべての新規小型車の販売をゼロエミッションにすることを義務付けており、ディーラーはZEV在庫を管理できるソフトウェアの導入を迫られています。連邦購入インセンティブプログラム、および新しいサービスワークフロー。2025年10月に発表されたカナダ政府の調査によると、2024年にはカナダに13,687の自動車ディーラーがありました。このデータは、DMS、CRM、在庫管理システム、金融および保険モジュールなど、自動車ディーラーソフトウェア市場全体を示しています。さらに、需要は個人情報保護および電子文書法の枠組み内で機能し、データガバナンスを中核的なソフトウェア機能にしています。その結果、より大規模なエコシステムと統合され、カナダの規制に合わせてローカライズされたプラットフォームへのトレンドが生まれています。

APAC市場インサイト

アジア太平洋地域は、最も急速に成長している自動車ディーラーソフトウェア市場であり、2026年から2035年の予測期間中に12.1%のCAGRで成長する見込みです。市場を牽引しているのは、自動車の生産と販売における優位性、急速なデジタル化、そしてEVへの移行の促進です。主な成長要因としては、ディーラーがますます複雑化するEV在庫とサービス在庫とサービス要件を管理する必要性、オンラインとオフラインの販売チャネルの統合、そして排出量とデータに関する多様な国の規制に準拠する必要があることが挙げられます。大きなトレンドは、顧客関係管理、在庫管理、デジタル小売ツールを1つのシステムに組み合わせた統合クラウドベースプラットフォームの需要です。自動車ディーラーソフトウェア市場では、東南アジアとインドにおけるスマートフォンの普及率の高さに合わせてカスタマイズされたモバイルファーストのソリューションが急増しており、営業担当者は顧客とのやり取りや車両データをリモートで管理できます。

中国の自動車ディーラー向けソフトウェア市場は、アジア太平洋地域最大かつ最も先進的であり、世界トップクラスの電気自動車普及率に牽引され、完全に統合されたデジタル消費者エコシステムとなっています。主な推進力となっているのは、バッテリーライフサイクル管理や無線アップデート統合など、EVの販売とサービスに関わる複雑なプロセスをソフトウェアが管理するニーズです。政府の政策は、この市場を加速させる上で重要な役割を果たしています。中華人民共和国が2025年9月に発表した報告書によると、中国は自動車部門の成長を安定させるための2カ年計画を発表しました。この計画では、2025年までに3,230万台の販売台数を目標としています。このデータは、ディーラーにおける管理ソフトウェアとコンプライアンス追跡の需要の高まりを浮き彫りにしています。さらに、国内市場は、プラットフォームと統合された高度にカスタマイズされたソリューションを提供する、地元のテクノロジー大手企業と専門のSaaSプロバイダーが独占しており、販売台数の急増を狙っています。

インドの自動車ディーラー向けソフトウェア市場は、爆発的な成長の可能性を秘めており、巨大な自動車小売セクターの急速な正式化とデジタル化によって牽引されています。主要な需要は、分散した中古車在庫の整理、融資・保険プロセスの合理化、そしてVAHAN車両登録システムやFASTag電子料金収受システムといった政府のデジタルインフラとの統合といったニーズに起因しています。インド政府の「デジタル・インディア」構想は、電子情報技術省が主導し、ソフトウェア革新を可能にする基盤となるデジタル公共インフラを構築しました。重工業省が2025年12月に発表したデータは、自動車産業がインド経済の重要な柱であることを示しており、インドにおける自動車デジタル小売の需要の高まりを浮き彫りにしています。

ヨーロッパ市場の洞察

欧州の自動車ディーラーソフトウェア市場は、同地域の電気自動車への移行とデジタル販売に対する消費者の期待の高まりによって、ダイナミックな状況にあります。自動車ディーラーソフトウェア市場を牽引しているのは主に、透明性のある車両履歴と排出ガス追跡を求める規制当局の圧力と、オンライン販売サービスの予約やバッテリー状態監視などのEV特有の操作を管理する統合システムを求めるディーラーのニーズです。重要なトレンドは、 顧客関係管理、在庫、財務業務を一元化する包括的なプラットフォームへのポイントソリューションの統合です。例えば、EUにおけるデジタル単一市場の推進は、国境を越えてシームレスに運用できるソフトウェアソリューションを促進します。さらに、EUのデジタルおよびグリーン移行基金からの投資はイノベーションを刺激しており、自動車技術分野全体ではベンチャーキャピタルによる資金調達が前年比で大幅に増加しています。

ドイツの自動車ディーラー向けソフトウェア市場は、高級車製造におけるドイツのリーダーシップと厳格な規制要件によって変革を遂げつつあります。市場を牽引しているのは、電気自動車の複雑なサプライチェーンにソフトウェアを統合し、厳格なデータセキュリティおよび消費者保護法を遵守する必要性です。主要なトレンドは、高価格帯の車両の詳細なオンライン構成を可能にし、顧客の注文を工場の生産に直接結び付ける高度なデジタルリテールツールの導入です。自動車サービスのデジタル化は国家の優先課題であり、例えばドイツ連邦経済気候行動省は2023年のデジタル戦略において、ビジネスのデジタル化イニシアチブに多額の予算を割り当て、自動車リテールテクノロジーなどの分野を間接的に後押しすると報告しています。

英国の自動車ディーラー向けソフトウェア市場は、競争の激しい小売環境と強力な独立系ディーラーネットワークを特徴としています。この成長は、オンラインからオフラインまでシームレスな自動車購入体験を求める消費者の需要と、Brexit後の自動車基準や国境を越えた取引に関する規制変更に対応するためのソフトウェアへのニーズによって牽引されています。Keyloopは2025年6月に発表されたイノベーションに続き、VEGAとVEGA.aiのリリースを発表しました。これらは、同社のソフトウェア製品ポートフォリオからリアルタイムでデータを収集・分析できる高度なビジネスインテリジェンスツールです。さらに、ディーラーはこれらのツールを活用することで、ビジネスパフォーマンスの重要な部分を評価し、経費を削減しながら顧客と車両の生涯価値を最適化する方法を見出すことができます。

主要な自動車ディーラーソフトウェア市場のプレーヤー:

- CDKグローバル(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- コックス・オートモーティブ(米国)

- レイノルズ・アンド・レイノルズ(米国)

- オート/メイト(米国)

- ディーラーソケット(米国)

- テキオン(米国)

- VinSolutions(米国)

- SAP(ドイツ)

- キーループ(英国)

- SERA(ドイツ)

- インカデア(ドイツ)

- AutoIT(オーストラリア)

- MAMソフトウェア(英国)

- ソフチーム(日本)

- オートマネージ(米国)

- ガウラント(インド)

- マングース(米国)

- エルヴァ(スウェーデン)

- M5(韓国)

- オートファクト(マレーシア)

- CDK Globalは自動車ディーラー向けソフトウェア市場の巨人であり、数千ものディーラーの中枢神経として機能する包括的なディーラー管理システムを提供しています。同社は、販売、サービス、財務・経理、CRMなど、あらゆる部門のデータを統合したクラウドベースのエコシステムに統合することで、プラットフォームを大幅に進化させました。この統合により、リアルタイムの在庫分析が可能になり、競争の激しい小売環境においてディーラー業務と収益性を最適化します。

- Cox Automotiveは、Dealertrack、Xtime、VinSolutionsといった幅広いブランドポートフォリオを通じて、自動車ディーラー向けソフトウェア市場を牽引するリーディングカンパニーです。同社は、これらの多様なソフトウェアソリューションをコネクテッドな小売エコシステムに統合することで、飛躍的な進歩を遂げてきました。この戦略により、デジタルマーケティングの在庫リスト、取引構造、サービススケジュールなどのデータがシームレスに連携し、スムーズなオムニチャネル購買体験を実現し、ディーラーに顧客ライフサイクルの包括的な視点を提供します。

- レイノルズ・アンド・レイノルズは、自動車ディーラー向けソフトウェア分野の礎を築いた企業であり、自動車販売向けにカスタマイズされたERAおよびDMSプラットフォームを高度に統合することで高い評価を得ています。同社は、ディーラー全体のデータ整合性とプロセス管理を保証するクローズドループシステムを開発することで、自動車ディーラー向けソフトウェア市場における地位を強化しました。このアプローチにより、ショールーム、サービスベイ、バックオフィスからの情報がリアルタイムで同期され、コンプライアンスと業務効率が最適化され、フランチャイズディーラーにとって信頼できる唯一の情報源となります。

- Auto/Mateは、顧客中心のモデルに基づき、ディーラーDMSのニーズに特化することで、自動車ディーラー向けソフトウェア市場において確固たる地位を築いてきました。同社は、サードパーティベンダーとのシームレスな統合を重視した、最新かつユーザーフレンドリーなプラットフォームを提供することで、事業拡大を実現してきました。このオープンアーキテクチャの理念により、ディーラーは好みのF&I CRMやデジタルリテールツールからリアルタイムデータにアクセスでき、ワークフローの効率化と、レガシーシステムに代わる費用対効果の高いカスタマイズを実現します。

- 現在Solera傘下となったDealerSocketは、自動車ディーラー向けソフトウェア市場における主要なイノベーターであり、CRM、DMS、デジタルリテールソリューションを単一のプラットフォームに統合しています。同社は、統合データを活用してAI主導のセールスインテリジェンスと自動化マーケティングツールを強化することで、ディーラー向けテクノロジーを飛躍的に進化させました。これにより、顧客行動と営業パイプラインの健全性に関するリアルタイムのインサイトが得られ、リードコンバージョンとサービス維持率を最適化し、よりパーソナライズされた最新のカスタマージャーニーを実現します。

以下は、世界の自動車ディーラー ソフトウェア市場で活動している主要企業の一覧です。

世界の自動車ディーラーソフトウェア市場は競争が激しく、CDKやレイノルズなど米国の大手企業が市場を支配しており、欧州には強力な地域的企業、そしてアジア太平洋地域には新興のイノベーター企業が台頭しています。従来のオンプレミスシステムからクラウドネイティブプラットフォームへの移行によって市場環境は大きく変わりつつあり、主要な取り組みは統合と統一に重点が置かれています。主要プレーヤーはニッチなソリューションを積極的に買収し、統合されたエンドツーエンドのエコシステムを構築しています。現在、戦略的な重点はデータ分析、AI主導の洞察、オムニチャネル小売に置かれ、顧客体験とディーラーの業務効率を向上させています。例えば、UnameITは自動車会社向け作業注文管理ソフトウェアを提供するオランダのClaire Automotiveの買収を発表しました。競争はOEMシステムやサードパーティのマーケットプレイスとのシームレスな統合にもかかっており、ベンダーはOEMシステムやサードパーティのマーケットプレイスとのシームレスな統合を求められ、よりオープンで柔軟なアーキテクチャを求められています。

自動車ディーラーソフトウェア市場の企業概要:

最近の動向

- 2025年12月、 FPTソフトウェアは、自動車ディーラーがデータに基づいて意思決定を行い、顧客ロイヤルティを構築しながら、リアルタイムで情報を提供して販売からコンバージョンまでの時間を短縮できるようにするスマートショールームアクセラレーターソリューションを発表しました。

- 2025年1月、 Launch NYは中古車販売業者向けのeコマースソフトウェアを開発したテクノロジー系スタートアップ企業Refractionに最大25万ドルを投資すると発表しました。

- 2024 年 8 月、 Salesforce は、自動車メーカーがより安全でパーソナライズされたドライバー エクスペリエンスをより迅速かつ容易に構築および提供できるようにする新しい Automotive Cloud アプリケーション、Connected Vehicle をリリースしました。

- Report ID: 8321

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

自動車ディーラー向けソフトウェア 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。