人工臓器およびバイオニックインプラント市場の見通し:

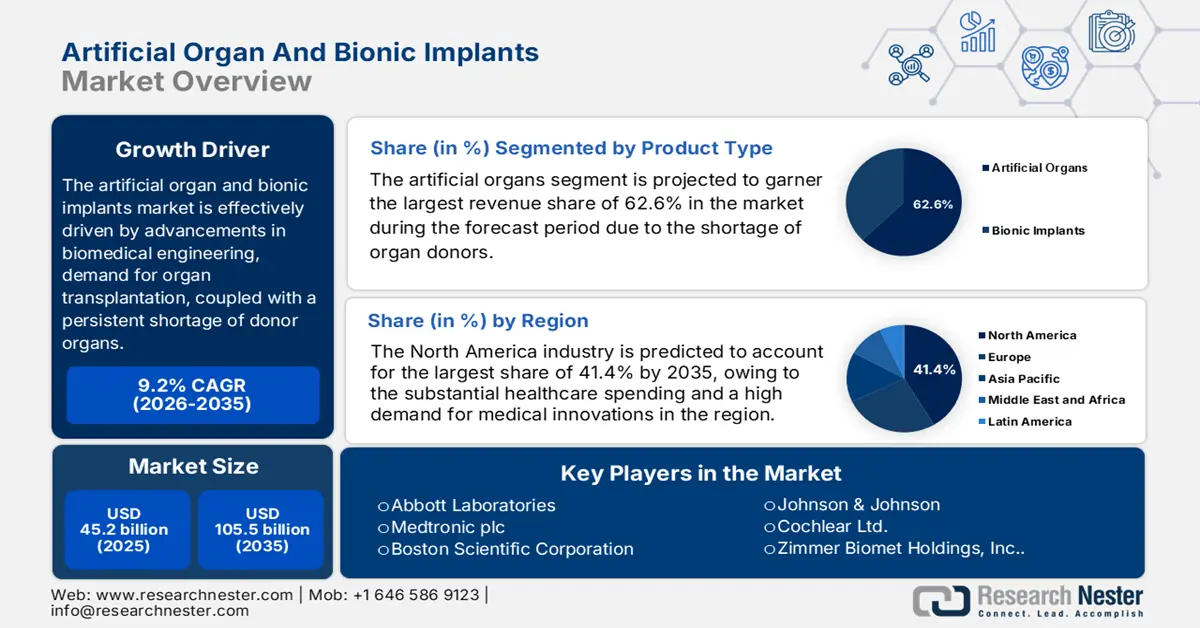

人工臓器およびバイオニックインプラント市場規模は、2025年には452億米ドルと評価され、2035年末までに1,055億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.2%で成長が見込まれます。2026年には、人工臓器およびバイオニックインプラントの業界規模は492億米ドルに達すると推定されています。

市場は、バイオメディカルエンジニアリングの進歩、臓器移植の需要、そしてドナー臓器の慢性的な不足によって牽引されており、人工臓器の開発と導入が加速しています。これはGODTの報告書にも示されており、2023年には全世界で合計172,409件の臓器移植が行われ、2022年と比較して9.5%の増加を示しています。さらに、年間平均で1時間あたり18件の移植が行われており、世界的な移植システムの規模と効率性の向上を反映していることも強調されています。

さらに、特に新興国において世界的な医療インフラが拡大していることから、市場は様々な治療用途で力強い成長を遂げると予想されています。この点に関して、2024年12月のSansadの記事では、中央政府医療制度において、受給資格者に対する様々な臓器移植の費用上限が定められており、肺移植の場合は25万ルピー(30,120ドル)、心臓移植の場合は15万ルピー(30,120ドル)、心肺同時移植の場合は35万ルピー(42,168ドル)となっていることが明らかになりました。

人工臓器およびバイオニックインプラント市場 - 成長要因と課題

成長の原動力

- 臓器不全と慢性疾患の罹患率の増加:この状況は、極めて深刻な患者数の増加をもたらしています。さらに、ドナー臓器の供給と需要の大きな乖離が、人工臓器導入の根本的な要因となっています。この点に関して、OTPNのデータによると、2024年9月時点で、ドナーを待つ患者数は89,792人で腎臓移植が最も多く、肝臓移植は9,424人でした。したがって、これらの数字は、ドナーへの依存度を低減するために、高度な人工臓器とバイオニックインプラントが世界中で緊急に必要とされていることを浮き彫りにしています。

- 先行技術:バイオメディカルエンジニアリング、ロボット工学、AIの飛躍的進歩は、この分野に革命をもたらしています。2025年6月、CARMATは、欧州連合(EU)域外で初めてこのデバイスの商用インプラントが行われたと発表しました。このインプラントは、2025年5月の週にイスラエルで実施されました。さらに、これらの症例は、AesonがEU域外で初めて商用利用されたことを示し、商用インプラントが導入されている国のリストがドイツ、イタリア、スペイン、ポーランド、イスラエルに拡大し、市場の成長を加速させるでしょう。

- 支援的な政府政策:支援的な政府機関の存在、研究開発への政府資金の増加、そして保険適用範囲の拡大は、市場における移植へのアクセスを大幅に向上させています。この点に関して、2025年8月のMoHFWの記事によると、インドは2024年に合計18,900件の臓器移植を実施しており、これは世界第3位で、米国と中国に続き、世界の手移植においてトップに立っています。

臓器別移植件数 - 2023年

器官 | 移植件数 |

腎臓 | 27,332 |

肝臓 | 10,659 |

膵臓 | 102 |

腎臓/膵臓 | 812 |

心臓 | 4,545 |

肺 | 3,026 |

他の | 153 |

出典: OrganDonor.gov

2023年時点のCGHS承認移植率

移植の種類 | NABH以外の病院料金 | NABH病院料金 |

肺移植 | ₹25,00,000 (約$30,120) | ₹25,00,000 (約$30,120) |

心臓移植 | 150万ルピー(約18,070ドル) | 150万ルピー(約18,070ドル) |

心臓と肺の移植(複合) | ₹35,00,000 (約$42,170) | ₹35,00,000 (約$42,170) |

腎臓移植(血縁ドナー) | ₹2,00,000(約2,410ドル) | ₹2,30,000(約2,770ドル) |

腎臓移植(非血縁者ドナー、免疫療法を含む) | ₹3,00,000 (約$3,620) | ₹3,45,000(約4,160ドル) |

出典:サンサド

課題

- 高コストと償還のハードル:市場は、高騰するコストと償還という大きな障害に直面しています。これらのデバイスの開発、製造、そして外科的埋め込みには複雑な手順が伴い、非常に高いコストがかかります。これは、患者と医療制度の両方にとって、医療費負担の問題を引き起こします。さらに、政府と民間保険会社の両方からの償還は複雑であることが多く、患者のアクセスと市場の成長を制限しています。

- 長期的な信頼性への懸念:これは市場の成長にマイナスの影響を与えるもう一つの制約です。炎症、線維化、血栓といった合併症のリスクが高いため、患者の安全性に疑問が生じます。そのため、人体内におけるこれらのシステムの長期的な信頼性と耐久性の保証は大きなハードルとなり、徹底的な研究が必要となります。

人工臓器およびバイオニックインプラント市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.2% |

|

基準年市場規模(2025年) |

452億ドル |

|

予測年市場規模(2035年) |

1,055億ドル |

|

地域範囲 |

|

人工臓器およびバイオニックインプラント市場のセグメンテーション:

製品タイプセグメント分析

製品タイプ別では、人工臓器セグメントが予測期間中に市場最大の収益シェア62.6%を獲得すると予測されています。このセグメントの優位性は、世界的な臓器提供者不足に起因しています。2024年3月、国際人工臓器移植センター(ICTA)は、ニッキソコレクションをバーチャルコレクションに追加したことを発表しました。これは、心臓、透析装置、ベッドサイド人工膵臓デバイスといった人工臓器技術への同社の大きな貢献を強調し、市場規模の拡大を示しています。

テクノロジーセグメント分析

技術面では、メカニカルバイオニック分野が大幅な成長を遂げると予想されており、2035年末までに人工臓器およびバイオニックインプラント市場の58.5%のシェアを獲得する見込みです。先進的なロボット工学と神経制御のためのAI統合が、リーダーシップを推進する重要な要因となっています。2025年6月、VUBのスピンオフ企業であるAxiles Bionicsは、800万ユーロのシリーズA資金調達ラウンドの第一弾として600万ユーロを調達したと発表しました。この投資は、同社の先進的な生体模倣義足「Lunaris」の展開を加速させ、次世代バイオニックデバイスの開発を支援するものです。

アプリケーションセグメント分析

用途に基づくと、心血管セグメントは、議論された期間中に市場シェアの28.3%を獲得すると予測されています。このセグメントの成長は、心血管疾患の罹患率の増加に起因しています。2025年6月、シェバ医療センターは、CARMAT社が開発したAeson人工心臓を重度の心不全患者に移植することに成功したと報告しました。この報告では、この先進的なデバイスが両心室を置換することで、心臓ドナーを待つことができない患者にとって重要なライフラインとなり、市場見通しが明るいとされています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

テクノロジー |

|

応用 |

|

材料 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

人工臓器およびバイオニックインプラント市場 - 地域分析

北米市場の洞察

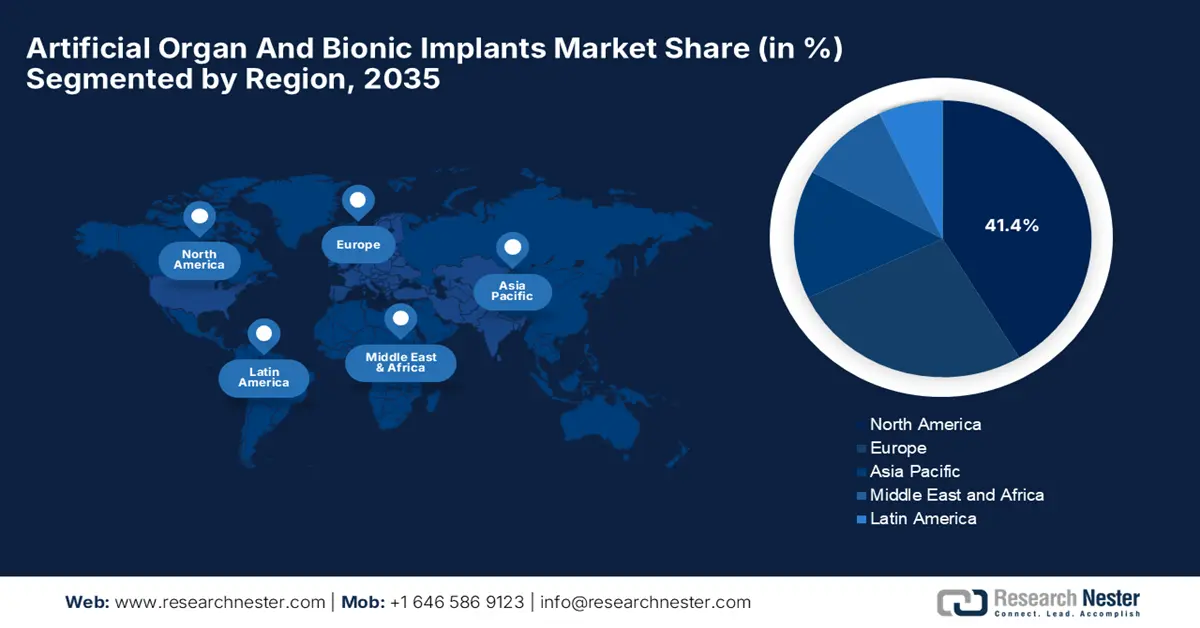

北米は、2035年末までに人工臓器およびバイオニックインプラント市場において最大の収益シェア(41.4%)を占めると予想されています。この地域の成長は、高度な医療インフラ、多額の医療費、そして医療イノベーションへの高い需要に起因しています。2024年4月、ユナイテッド・セラピューティクス・コーポレーションは、心臓ポンプの埋め込みを含むUThymoKidneyの生体への移植に世界で初めて成功したと発表しました。これは異種移植における大きなマイルストーンであり、市場全体の成長に寄与するでしょう。

米国は、確立された医療制度と大手バイオテクノロジー企業および医療機器企業の存在を背景に、この地域におけるリーダーシップを強化しています。メディケアは2025年9月に、承認されたすべての臓器移植プログラムは、臨床結果、データ提出、手続き基準を含む厳格な参加条件を満たす必要があると規定しました。また、州運営マニュアルの付録Xが監査とコンプライアンスの主要な参考資料となり、認定施設全体で患者の安全と一貫した移植ケアを確保することも規定されました。

カナダは、継続的なイノベーションを促進する強力な医療エコシステムのおかげで、人工臓器およびバイオニックインプラント市場における認知度を高めています。そのため、カナダ政府は2022年4月に、待機リスト死亡率の削減を主な目的としたAIベースの臓器マッチングツールに総額200万米ドルを割り当てました。さらに、これらの取り組みは、移植における制約に対処するためのより広範な行政努力を反映しており、人工臓器やバイオニックインプラントは、移植における重要な代替手段として台頭しています。

米国の移植安全性と統計の概要 2022

カテゴリ | 統計 |

アクティブな臓器待機リスト | 10万人以上(米国) |

死体臓器提供者(2022年) | 約15,000人の寄付者 |

死体ドナー1人あたりの平均臓器数 | 2.5個の臓器 |

生体ドナー(年間平均) | 約6,000個の臓器提供 |

組織移植は毎年行われている | 約330万個の移植片 |

組織移植は毎年行われている | 約250万個の移植片 |

移植感染率の推定 | 移植の約1% |

出典: CDC

APAC市場インサイト

アジア太平洋地域は、2026年から2035年にかけて、人工臓器およびバイオニックインプラント市場において最も急速な成長を遂げる地域と見られています。この地域における市場の発展は、主に医療技術の急速な進歩、臓器不全の発生率の増加、そして高品質なヘルスケアソリューションに対する消費者需要の高まりによって牽引されています。さらに、この地域の主要国における医療制度は急速に発展しており、国内外の企業にとって有望なビジネスチャンスを提供しています。

中国は、慢性疾患の有病率の上昇、高齢化人口の増加、医療技術の進歩といった要因により、アジア太平洋市場において主要な市場となっています。2025年1月、バイオコン・ファーマ・リミテッドは、移植患者の臓器拒絶反応を抑制する免疫抑制剤であるタクロリムスカプセル(0.5mg、1mg、5mg)について、中国国家薬品監督管理局(NMPA)から承認を取得したと発表しました。

インドは、確立された研究エコシステムにより、世界中の人工臓器およびバイオニックインプラント市場投資家にとって魅力的な投資先となっています。2024年8月、保健家族福祉省(MoHFW)が発表した報告書では、インドにおける臓器・組織の提供と移植を促進するには、技術、プロセス、そして法規制の改革が極めて重要であると述べられています。また、医療インフラの改善、死体臓器提供の増加、そして臓器移植が手頃な価格で、アクセスしやすく、透明性のあるものであることが、この分野におけるインドの地位を強固なものにするとも指摘されています。

インドにおける臓器移植に関する政府の計画 2024

スキーム名 | 地域 | 受益者資格 | 支援された移植 |

スシュルシャ計画 | アッサム(州) | アッサム州の住民 | 腎臓 |

臓器移植制度 | カルナータカ州 | BPL患者 | 腎臓、肝臓(生体/死体) |

デリー・アロギャ・コシュ | デリー(州) | デリー住民 | 複数(臓器移植を含む) |

中央政府健康保険制度 | 中央政府 | CGHS受益者 | 肝臓(生体/死体) |

出典: Milaap

ヨーロッパ市場の洞察

欧州では、人工臓器およびバイオニックインプラント市場が著しく成長しており、これは規制当局の支援と人工臓器インプラントの需要の高まりによって支えられています。2024年6月、アボットは、世界初のデュアルチャンバー型リードレスペースメーカーであるAVEIR DRリードレスペースメーカーシステムが欧州でCEマークを取得したことを通知しました。この製品は、不整脈または徐脈の患者さんの治療を目的として設計されています。AVEIR DRシステムは、心血管疾患を抱える患者さんの高度な治療選択肢を拡大します。

ドイツは、精密工学と生物医学研究における強力な地位により、ヨーロッパ市場の中心的プレーヤーとなっています。また、先進的な義肢や神経調節デバイスの普及を促進する革新的な企業の存在からも恩恵を受けています。2025年2月、AmparoはAdapttechの買収を完了しました。Amparoの直接装着型義肢ソケットに関する専門知識とAdapttechの高度なデータ駆動型ソリューションを統合することで、高度に統合された革新的な義肢ケア・エコシステムを構築します。

フランスは、政府資金による研究開発プログラムと、増大する需要に対応するための地理的拡大により、地域の人工臓器およびバイオニックインプラント市場において強力な地位を維持しています。この点に関し、NETRIは2025年2月、リヨンのジェルラン・バイオ地区にフランス初の臓器オンチップ製造工場を開設したと発表しました。これは、フランスの医療技術セクターにとって大きな節目となります。1,100平方メートルを超えるこの施設は、年間最大50万個のデバイス生産能力を大幅に増強し、標準的な市場開発に適しています。

人工臓器およびバイオニックインプラント市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

アボット、メドトロニック、ボストン・サイエンティフィックといった大手企業が、市場を圧倒的に支配しています。この分野における競争優位性は、莫大な研究開発予算、独自の製品ポートフォリオ、そして強力な流通ネットワークに支えられています。さらに、これらの企業は最新技術へのアクセスと新たな地域市場への進出を目指し、積極的に合併・買収を進めており、ダイナミックで革新的な環境を育んでいます。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 国 | 市場シェア(2024年) | 業界フォーカス |

アボットラボラトリーズ | 私たち | 9.9% | 心血管インプラント、神経調節。 |

メドトロニック | アイルランド | 9.5% | 人工膵臓、ペースメーカー、補助人工心臓。 |

ボストン・サイエンティフィック・コーポレーション | 私たち | 7.3% | 心臓血管および神経調節デバイス。 |

ジョンソン・エンド・ジョンソン | 私たち | 7.1% | 整形外科および心血管インプラント。 |

コクレア株式会社 | オーストラリア | 6.3% | 人工内耳および骨伝導補聴インプラント。 |

ジンマー・バイオメット・ホールディングス株式会社 | 私たち | xx% | 整形外科再建インプラント。 |

シーメンス・ヘルシニアーズAG | ドイツ | xx% | 人工臓器と診断サポート。 |

B. ブラウン メルズンゲン AG | ドイツ | xx% | 血管および外科用インプラント。 |

リヴァノヴァPLC | 英国 | xx% | 心肺および神経調節デバイス。 |

ゲティンゲAB | スウェーデン | xx% | ECMO システムと人工呼吸器。 |

オットーボックSE&Co.KGaA | ドイツ | xx% | 義肢と外骨格。 |

エドワーズライフサイエンス社 | 私たち | xx% | 人工心臓弁と集中治療。 |

セカンドサイトメディカルプロダクツ株式会社 | 私たち | xx% | 視覚皮質および網膜の補綴。 |

シンカルディアシステムズLLC | 私たち | xx% | 完全人工心臓。 |

バクスターインターナショナル株式会社 | 私たち | xx% | 腎臓ケアおよび透析製品。 |

オズールHF。 | アイスランド | xx% | バイオニック義肢と装具。 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025 年 6 月、 BiVACOR は、自社の完全人工心臓が米国 FDA から画期的医療機器の指定を受けたことを通知しました。この指定により、重度の両心室または単心室心不全の患者にとって、TAH が移植への橋渡しとなる可能性が裏付けられます。

- 2025年5月、 OrganOx Ltd.は、Intuitive Ventures、Terumo Ventures、Piper Heartland Healthcare LLCからの出資を受け、私募による第2回クロージングを完了したと発表しました。同社は、この分野におけるメトラプラットフォーム技術の事業機会拡大を加速させるため、1億6,000万米ドルを調達しました。

- Report ID: 1373

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。