人工知能ソフトウェアプラットフォーム市場の展望:

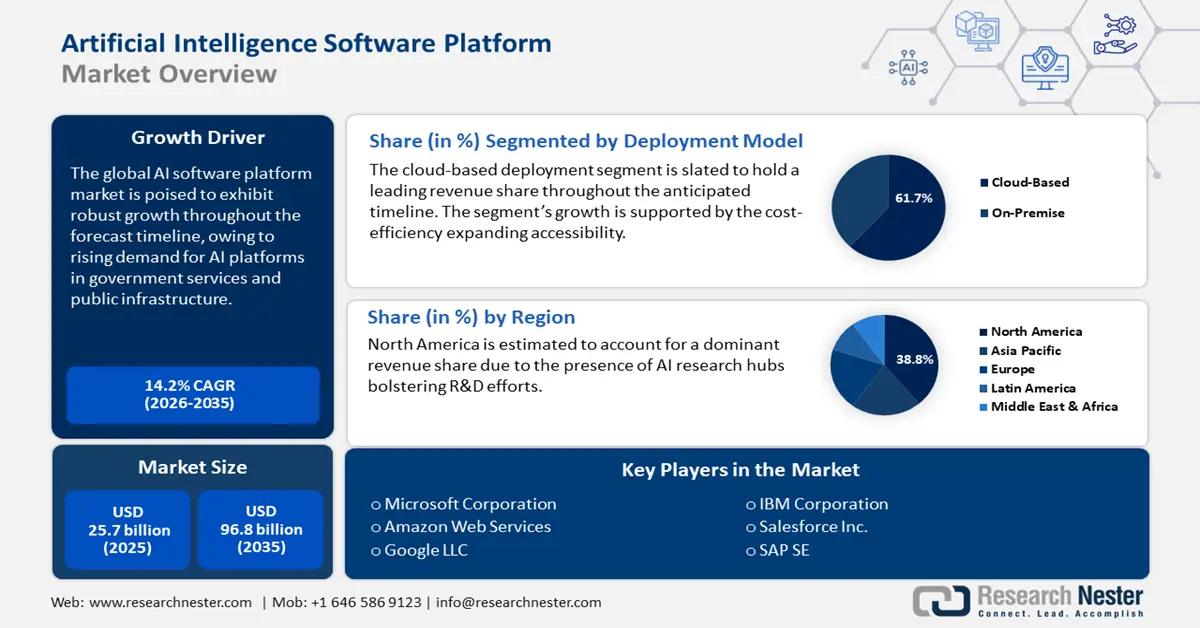

人工知能ソフトウェアプラットフォーム市場規模は、2025年に257億米ドルに達し、2026年から2035年の予測期間中に14.2%のCAGRで成長し、2035年には968億米ドルに達すると見込まれています。2026年には、人工知能ソフトウェアプラットフォームの業界規模は293億米ドルと評価されています。

世界の人工知能ソフトウェアプラットフォーム市場を牽引する主要な要因の一つは、AI競争の激化を背景に、民間セクターによるAI技術の発展に向けた多額の投資です。AIソフトウェアプラットフォーム市場の成長を示すもう一つの指標は、2020年から2030年にかけてソフトウェア開発者の雇用需要が増加することです。例えば、米国労働統計局は、同時期に雇用動向が8%増加すると予測しています。この傾向に拍車をかけ、データベース管理者とデータベースアーキテクトの雇用率も上昇すると予想されています。これらの傾向の融合は、複雑なAIデータインフラストラクチャの管理に対する需要の急増を反映しています。

このセクターの拡大は、世界中のデジタルインフラの拡大によって支えられています。多くの経済圏が、堅牢なデジタルインフラの構築への投資を増やしています。もう一つの重要な要素は、市場の屋台骨であり続ける世界的な半導体貿易です。米国国勢調査局は、2024年の半導体輸入額が254億米ドルを超えると報告しています。貿易の拡大とAI導入の加速により、2035年末までに世界の人工知能ソフトウェアプラットフォーム市場は力強い成長を遂げると予想されます。

世界の半導体売上高 2025 年第 2 四半期

メトリック | 価値 |

2025 年第 2 四半期の世界半導体売上高 | 1,797億ドル(2025年第1四半期から7.8%増加) |

2025年6月の世界半導体売上高 | 599億ドル(2025年6月) |

前年比(2025年6月対2024年6月) | +19.6%(501億ドルから) |

前月比(2025年6月と5月) | +1.5% |

出典:SIA

人工知能ソフトウェアプラットフォーム市場 - 成長の原動力と課題

成長の原動力

- 政府サービスと公共インフラへのAIプラットフォームの統合:世界のAIソフトウェアプラットフォーム分野の重要な推進力となっているのは、政府サービスと公共インフラにおける導入の増加です。主要な連邦政府機関による導入は、この分野の将来的な見通しにとって好ましい兆候であり、AIを活用したスマートガバナンスへの体系的な移行を浮き彫りにしています。AIの統合はサービス提供を強化し、エンタープライズグレードのAIソフトウェアプラットフォームの需要の高まりからも明らかです。インドのデジタル公共インフラ(DPI)は、公的資金と民間主導のイノベーションを結び付けることで、デジタルイノベーションを再定義しています。AIは現在、金融プラットフォームとガバナンスプラットフォームに統合され、その機能強化が進められています。例えば、マハクンブ2025では、AIを活用したDPIソリューションが、プラヤグラージでの群衆の分散を最適化するために、大規模集会の管理と鉄道乗客のリアルタイム移動の監視において重要な役割を果たしました。

- テクノロジー企業によるAIモデルのライセンス供与と収益化の急増: AIソフトウェアプラットフォームは、ソフトウェアプラットフォーム上での商用ライセンス供与によるAIモデルの収益化によって支えられています。例えば、OpenAIのGPT-4モデルは現在、Microsoft AzureのAIプラットフォームに統合されており、サードパーティの開発者はライセンス供与されたAPIアクセスを備えた堅牢なエンタープライズソリューションを構築できます。米国特許商標庁(USPTO)によると、2002年から2018年の間にAI関連の特許出願件数は100%増加し、年間3万件から6万件以上に増加しました。これは、特許で保護されたAIモデルの指数関数的な増加を浮き彫りにし、ひいてはライセンス供与可能なAI製品の台頭を促しています。

さらに、ライセンス供与やモデル統合を容易にするAIソフトウェアプラットフォームの導入機会は豊富になると予測されています。2035年末までに、中小企業とフォーチュン500企業の両方から商用導入の需要が高まり、多様な収益性の高いセグメントが創出されると予想されます。

- クラウドベースのAIプラットフォームへの需要の高まり:クラウド導入は、拡張性、コスト効率、既存のエンタープライズシステムとのシームレスな統合を提供することで、AIソフトウェアプラットフォーム市場を活性化させています。大規模なオンプレミスインフラへの投資がまだ少ない企業でも、参入障壁の低い強力なAI機能を利用できます。このトレンドは、業界を問わずAIツールの迅速な導入と拡大を後押ししています。

- 顕著な例です。2025年8月、同社はAIに特化したデータベース製品への需要が急増したと報告しました。これは、企業がAIイニシアチブを強化するためにデータインフラストラクチャを近代化していることが背景にあります。Snowflakeは年間製品収益予測を引き上げ、アナリストがAI主導プラットフォームの需要の急増を認識したことで株価は急上昇しました。調査によると、クラウドサービスはこの市場成長の主要な原動力の一つであり、2024年までにクラウドベースのAIプラットフォームは既に大きな普及を見せていました。

課題

- 業界特化型の事前学習済みモデルの不足が、プラットフォームの大規模な収益化を阻害:人工知能ソフトウェアプラットフォーム市場における大きな障壁の一つは、業界特化型の学習済みモデルの割合が限られていることです。これは、企業ユーザーにとっての価値実現までの期間に制約をもたらします。GPT、Grok、BERTといった汎用モデルは基本的な機能を提供しますが、ドメイン固有の最適化が不足している傾向があります。この制約により、企業はカスタムデータラベリングに必要な投資が増加し、導入サイクルが長期化します。

- 高額な導入・運用コスト: AIプラットフォームの導入には、インフラ、GPU、クラウドサービス、人材(AI/MLエンジニア)、そしてメンテナンスへの多額の投資が必要です。そのため、予算の制約や適切なインフラの不足により、中小規模の組織にとって高額な運用コストは大きな障害となる可能性があります。これは、AIプラットフォームの普及を遅らせ、今後の市場成長をある程度阻害する可能性があります。

人工知能ソフトウェアプラットフォーム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2024 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14.2% |

|

基準年市場規模(2025年) |

257億ドル |

|

予測年市場規模(2035年) |

968億ドル |

|

地域範囲 |

|

人工知能ソフトウェアプラットフォーム市場のセグメンテーション:

展開モデルセグメント分析

クラウドベースの導入モデルセグメントは、予測期間中に人工知能ソフトウェアプラットフォーム市場において約61.7%の主要シェアを占めると予測されています。このセグメントの拡大は、クラウドソリューションが提供するコスト効率に関連しています。さらに、NLP、ML、コンピュータービジョンAPIなどのクラウドベースのAIサービスの採用が様々な分野で増加していることから、このセグメントには大きなビジネスチャンスが広がっています。最近の進展としては、Google Cloudが2023年にVertex AIの新バージョンをリリースし、クラウドベースのインフラストラクチャを用いたMLモデルの導入とスケーリングにおける開発者の作業負担を軽減しました。

テクノロジーセグメント分析

MLセグメントは、人工知能ソフトウェアプラットフォーム市場において37.3%という大きなシェアを占めると予測されています。このセグメントの主な推進力となっているのは、医療や金融などの分野におけるML需要の高まりです。医療分野では、MLアルゴリズムが疾患の特定やリスク評価の改善に役立っています。例えば、GoogleのDeepMindは、眼疾患の網膜画像を識別できるアルゴリズムを開発し、患者の転帰改善に役立てています。

業界垂直セグメント分析

BFSIセクターでは、予測期間中に大規模なAIソフトウェア導入が見込まれています。BFSI業界の主要企業は、AIベースのソフトウェアプラットフォームを活用してタスクを自動化し、不正検知能力を向上させています。例えば、米国財務省の金融犯罪取締ネットワーク(FinCEN)は、2023年に金融機関から6億8,800万ドルを超える疑わしい取引の報告が提出されたことを明らかにし、不正検知のためのAIソフトウェアプラットフォーム導入の機会を示唆しています。

当社の世界的な人工知能ソフトウェア プラットフォーム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

展開モデル |

|

テクノロジー |

|

企業規模 |

|

業界 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

人工知能ソフトウェアプラットフォーム市場 - 地域分析

北米市場の洞察

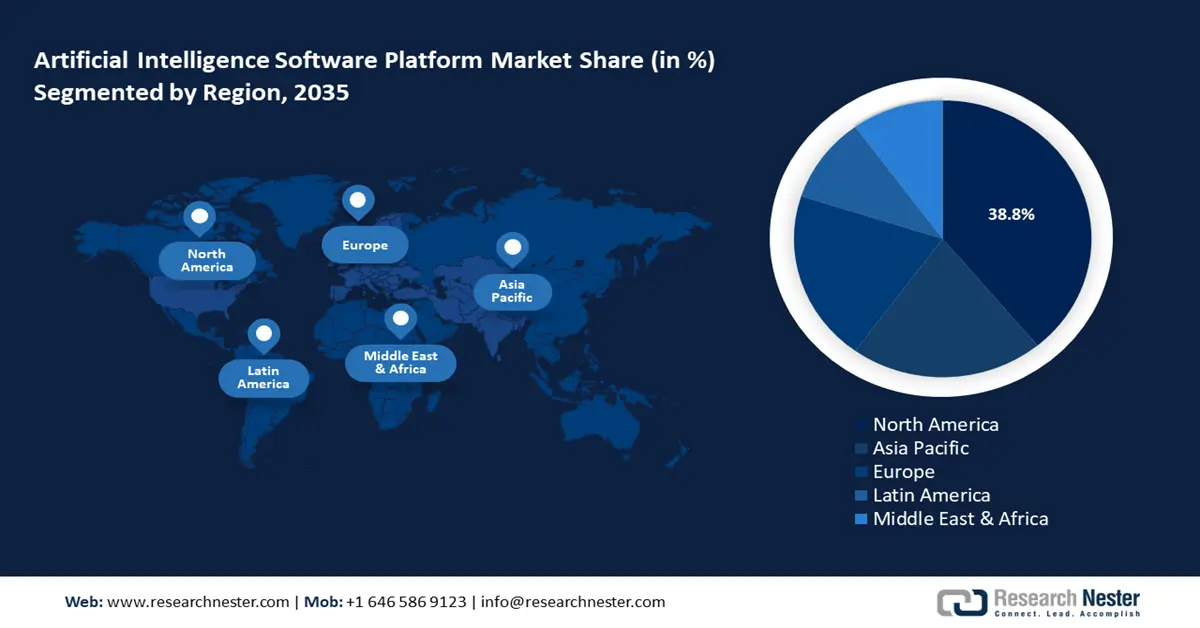

北米の人工知能ソフトウェアプラットフォーム市場は、2035年末までに38.8%の収益シェアを獲得すると予測されています。この地域の市場シェア拡大は、確立された技術エコシステムと、激化するAI競争による進歩によって推進されています。例えば、2025年1月にDeepSeekがリリースされて以来、世界的なAI競争は激化し、OpenAIは画像とテキストの両方を処理できるGPT-4などの最新モデルをリリースしました。この地域の市場は、AI研究拠点の集中と、様々な企業における導入率の高さからも恩恵を受けています。

米国の人工知能ソフトウェアプラットフォーム市場は、北米でトップシェアを維持する見込みです。市場は、AIの研究開発を促進する連邦政府による大規模な投資と、支援的な規制枠組みに支えられています。米国国家人工知能局(NAIO)は、2022年度にAI研究開発に30億ドル以上を配分すると発表しました。このような巨額の投資は、経済におけるイノベーション中心の技術エコシステムを育みます。さらに、国内の金融およびヘルスケアセクターからも新たな機会が生まれ、AIの導入範囲が拡大すると見込まれています。

APAC市場インサイト

アジア太平洋地域の人工知能ソフトウェアプラットフォーム市場は、予測期間を通じて年平均成長率(CAGR)24.7%で成長すると予想されています。アジア太平洋地域市場の主要な牽引役は、AI導入率の上昇です。アジア太平洋地域内の既存経済圏および急成長経済圏は、デジタル経済モデルへの移行を進めており、AIソフトウェアプラットフォーム導入の機会が急増しています。例えば、NCSは2025年7月、地域の成長を促進するため、「インテリジェント化」、「国際化」、「インスピレーション」をテーマとして、アジア太平洋地域全体で1億3,000万シンガポールドル規模のAI変革推進を発表しました。さらに、2035年末までに、この地域の中小企業による導入がかなりの割合を占めると予想されています。

中国の人工知能ソフトウェアプラットフォーム市場は、アジア太平洋地域(APAC)において大きな収益シェアを占めると予測されています。この地域の市場は、AIを経済発展の原動力として重視するという国家戦略によって支えられています。主要プレーヤーの存在と投資が成長を牽引しています。2025年3月、深圳を拠点とするスマートフォンメーカーのHonorは、今後5年間で100億ドルを投資し、自社デバイスのAI技術を進化させると発表しました。スマートフォンだけでなく、AI搭載PC、タブレット、ウェアラブルデバイスへの展開を目指しています。さらに、百度(バイドゥ)、アリババ、テンセントといった中国の大手テクノロジー企業は、AIベースのソリューションに対する多方面からの需要の高まりを捉えようと、AIソフトウェアプラットフォームの範囲拡大に投資しています。

ヨーロッパ市場の洞察

欧州の人工知能ソフトウェアプラットフォーム市場は、企業投資、規制支援、そして垂直的イノベーションの強力な統合により急速に拡大しています。金融、製造、ヘルスケアなどのセクターにおいて、企業は自動化、予測分析、そして業務効率の向上を目指し、AIを活用したプラットフォームの導入を加速させています。EU AI法の導入は、透明性、安全性、そして倫理的な相互運用性に関するより高い基準をサポートすることで、この成長をさらに促進し、企業のAIソリューション導入への信頼を高めます。

一方、ヨーロッパでは独自のAIリーダーが育成されています。フランスに拠点を置き、国家主導の多言語モデルに注力するMistral AIや、 3億ドルの資金調達ラウンドを経て評価額20億ドルに達したドイツのDeepLといったスタートアップ企業は、垂直的かつ地域に根ざしたAIプラットフォームがいかに普及しつつあるかを浮き彫りにしています。こうした動きは、消費者規模のプラットフォームだけでなく、倫理的で企業向けのイノベーションに根ざした、世界のAI市場におけるヨーロッパの独自の地位を強化しています。

ドイツは、堅牢な産業エコシステム、政府の支援、急速なスタートアップの成長に牽引され、AIプラットフォーム導入における大国としての地位を確固たるものにしています。この成長の背後には強力な制度的およびインフラストラクチャのサポートがあり、 SAPなどの巨大企業はクラウドサービスにAIを組み込んでいます。また、ドイツには、SAP、T-Systemsなどの大企業が集まるライン=マイン=ネッカーなどの活気のあるイノベーションクラスターや、ドイツAI研究センターなどの学術拠点があります。たとえば、産業界とベンチャーキャピタルの投資家の組み合わせから5億ドルを調達したAleph Alphaは、国内および海外への拡大を推進するドイツのAIプレーヤーの好例です。ドイツでAIソフトウェアプラットフォームが拡大している最近の例としては、2025年7月にオラクルが今後5年間でドイツとオランダに30億ドルを投資し、ヨーロッパでのAIおよびクラウドサービスのインフラストラクチャを強化する計画を発表したことが挙げられます。

主要な人工知能ソフトウェアプラットフォーム市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

AIソフトウェアプラットフォーム市場は、一部のセグメントでは成熟期にある一方、他のセグメントでは発展途上にあると考えられています。市場は予測期間中も持続的な成長を示しています。Microsoft、AWS、Google、Salesforceなど、主に米国の主要企業が収益シェアで市場をリードしています。以下の表は、世界の人工知能ソフトウェアプラットフォーム市場の主要企業を示しています。

会社名 | 国 | 2035年の収益シェア(%) |

マイクロソフト株式会社 | アメリカ合衆国 | 18.4% |

アマゾン ウェブ サービス (AWS) | アメリカ合衆国 | 16.1% |

Google LLC(Alphabet Inc.) | アメリカ合衆国 | 15.7% |

IBMコーポレーション | アメリカ合衆国 | 12.8% |

セールスフォース株式会社 | アメリカ合衆国 | 9.5% |

SAP SE | ドイツ | xx% |

シーメンスAG | ドイツ | xx% |

NEC株式会社 | 日本 | xx% |

富士通株式会社 | 日本 | xx% |

NCSグループ | シンガポール | xx% |

サムスンSDS | 韓国 | xx% |

タタ・コンサルタンシー・サービス(TCS) | インド | xx% |

インフォシス・リミテッド | インド | xx% |

データコムグループ | オーストラリア | xx% |

フュージョンエックスインターナショナル | マレーシア | xx% |

以下は、人工知能ソフトウェアプラットフォーム市場における各企業のカバー領域です。

最近の動向

- 2025年9月、エンタープライズグレードのAI(クロード・チャットボット)を目指すAIスタートアップ企業Anthropicは、 130億ドル規模の資金調達ラウンドを完了し、企業価値は1,700億ドルに上昇しました。年間売上高は現在50億ドルを超え、 30万社を超えるエンタープライズクライアントを有しており、これはAIプラットフォームに対する投資家の信頼と商業的スケーラビリティの強力なシグナルとなっています。

- 2024年8月、 MicrosoftはAzure上でGPT-40-2024-08-06 APIをリリースしました。この新機能により、開発者はJSONスキーマを活用し、必要な出力形式を指定できるようになりました。さらに、以前のモデルと比較して、入力コストは50%以上削減され、出力コストは33%削減されました。

- 2024年5月、 IBMはAmazon Web Services上でWatsonx AIおよびデータプラットフォームを拡張することを発表しました。AWSとの連携により、お客様はAIソリューションの導入においてより柔軟な対応が可能になります。

- Report ID: 3000

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。