医療診断市場における人工知能(AI)の展望:

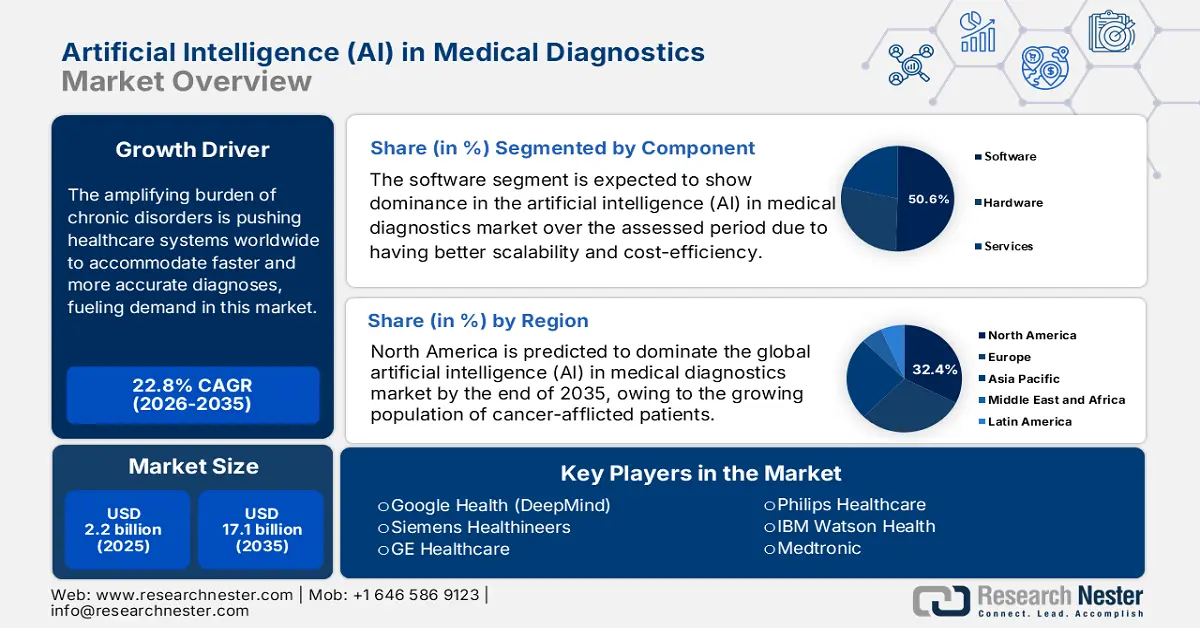

医療診断における人工知能(AI)市場規模は、2025年には22億米ドルと評価され、2035年末までに171億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)22.8%で成長が見込まれます。2026年には、医療診断における人工知能(AI)の業界規模は27億米ドルに達すると推定されています。

慢性疾患の負担増大により、世界中の医療システムはより迅速で正確な診断への対応を迫られており、医療診断市場における人工知能(AI)の需要が高まっています。2024年12月に発表されたWHOの報告書によると、世界の死亡原因の75%は非感染性疾患(NCD)に起因しています。さらに、2025年7月のWHOの報告書では、2022年には1,980万人が心血管疾患(CVD)で死亡すると予測されています。この人口動態は、早期介入によるより良い転帰を可能にする、AIを活用したソリューションなどの次世代診断方法とツールの必要性が高まっていることを示しています。

医療診断市場における人工知能(AI)は、近年の価格設定の動向を受け、保険者にとって大きな経済的プレッシャーとなることがしばしばあります。2025年に発表されたAHA(米国心臓協会)の報告書によると、米国は2024年時点でMRI装置などを含む医療機器を149億ドル以上輸入しています。このデータは、最新技術を搭載した医療機器への高い需要と海外からの輸入への依存度の高さを反映しています。さらに、AI導入コストの高騰と導入への抵抗感は、この分野におけるAIの最適な普及と導入を制限しています。一方で、高度な診断への国民のアクセス向上を目指す政府機関や認可保険会社による共同の取り組みにより、この格差は最小限に抑えられています。

医療診断市場における人工知能(AI) - 成長の原動力と課題

成長の原動力

政府の支援と投資の拡大:医療診断市場におけるAI導入の急増は、ヘルスケア業界におけるデジタル化と近代化の潮流に大きく起因しています。特に新興国を中心とした世界中の政府機関の積極的な参加は、この分野への着実な資本投入を後押ししています。2025年に発表されたCongress.govのレポートによると、NIHの総予算は2023年時点で約473億米ドルで、その後はAIおよびMLプロジェクトへの広範な研究資金配分など、若干の変動が見られます。さらに、規制の枠組みは、効率性と患者アウトカムの向上を目的とした、主流のワークフローにおける先進技術の広範な導入を促進しています。

AI導入による臨床的メリット:様々な研究とエビデンスが研究や試験を通じて蓄積され、医療診断市場における人工知能(AI)製品の有効性が確固たるものになっています。2024年9月のNLMレポートでは、AIシステムは糖尿病網膜症の検出において87.5%という高い感度と66.2%という高い特異度を示し、効率的なスクリーニングとコスト削減につながったと報告されています。さらに、初期費用の削減が臨床的に証明されたことで、小規模なクリニックでも導入が促進されました。

自己負担額:患者自身の支出がAI導入のあり方を変えています。2024年5月に発表されたKFFレポートによると、2022年の自己負担額は1人あたり1,425米ドルに達し、一部の患者にとって大きな負担となっています。AIツールの導入により効率化が進むことで長期的なコストは削減されると予測されていますが、既存の医療費償還赤字により、患者に一部負担が強いられています。AI導入は、直接的なコストを削減する国民保険制度によって大きく支えられています。

課題

自動化への抵抗傾向: AIは、精度や拡張性の向上など、幅広いメリットをもたらすにもかかわらず、多くの従来型医療サービス提供者や医師は、医療診断市場における人工知能(AI)製品の導入を躊躇しています。この信頼の問題は患者にも波及し、この分野の消費者基盤の拡大を鈍化させる可能性があります。例えば、2023年に米国医師会が実施した調査では、米国の医師はAI診断に信頼を置いていないことが明らかになりました。しかしながら、政府や民間企業による、選ばれた医療専門家への研修・教育の取り組みは、この懐疑的な見方を払拭する上で有望な改善を示しています。

医療診断における人工知能(AI)の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

22.8% |

|

基準年市場規模(2025年) |

22億ドル |

|

予測年市場規模(2035年) |

171億ドル |

|

地域範囲 |

|

医療診断市場における人工知能(AI)のセグメンテーション:

コンポーネントセグメント分析

ソフトウェアセグメントは、評価期間中に医療診断における人工知能市場において50.6%のシェアを占め、市場をリードすると予想されています。サービスやハードウェアに比べて拡張性とコスト効率に優れたAI-as-a-Service(AIaaS)モデルは、この分野で最も好まれる選択肢となっています。NLMの2025年4月のレポートによると、FDAは米国で、診断の精度と有効性を高める高度なAI/MLアルゴリズムを搭載した434のAI駆動型医療機器を承認しています。さらに、柔軟で価値に基づく診断ソリューションの急速な普及により、高度な医療サービスへのアクセスが民主化され、この分野へのキャッシュフローが促進されています。

エンドユーザーセグメント分析

病院は、医療診断における人工知能市場におけるエンドユーザーセグメントをリードしており、2035年までに相当なシェアを占めると予想されています。このセグメントは、膨大な患者数、広範な画像インフラ、そして業務効率化のニーズによって牽引されています。病院は、診断ミスの削減、治療までの時間の短縮、そして増大する医療費の抑制を目的とした統合型AI診断ソリューションをいち早く導入しています。臨床環境における医療IT近代化のための疾病予防管理センター(CDC)による助成金など、政府のインセンティブプログラムや投資により、病院はこれらの技術への投資が可能となり、最大の市場セグメントとなっています。

テクノロジーセグメント分析

機械学習、特にディープラーニングは、膨大な医療画像や電子カルテから学習し、分類や予測を行う能力を高める中核技術です。その優位性は、官民連携やNIHなどの機関からの助成金によって推進されています。NIHは、診断に活用できる強力なMLアルゴリズムの開発研究に資金を提供し、技術開発と検証を永続させています。NIH共通基金のBridge to Artificial Intelligence(Bridge2AI)プログラムは注目すべき取り組みであり、生物医学研究および行動研究におけるAI導入を加速させるために約1億3000万ドルの投資が発表されました。

医療診断市場における AIに関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

診断 |

|

テクノロジー |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療診断市場における人工知能(AI) - 地域分析

北米市場の洞察

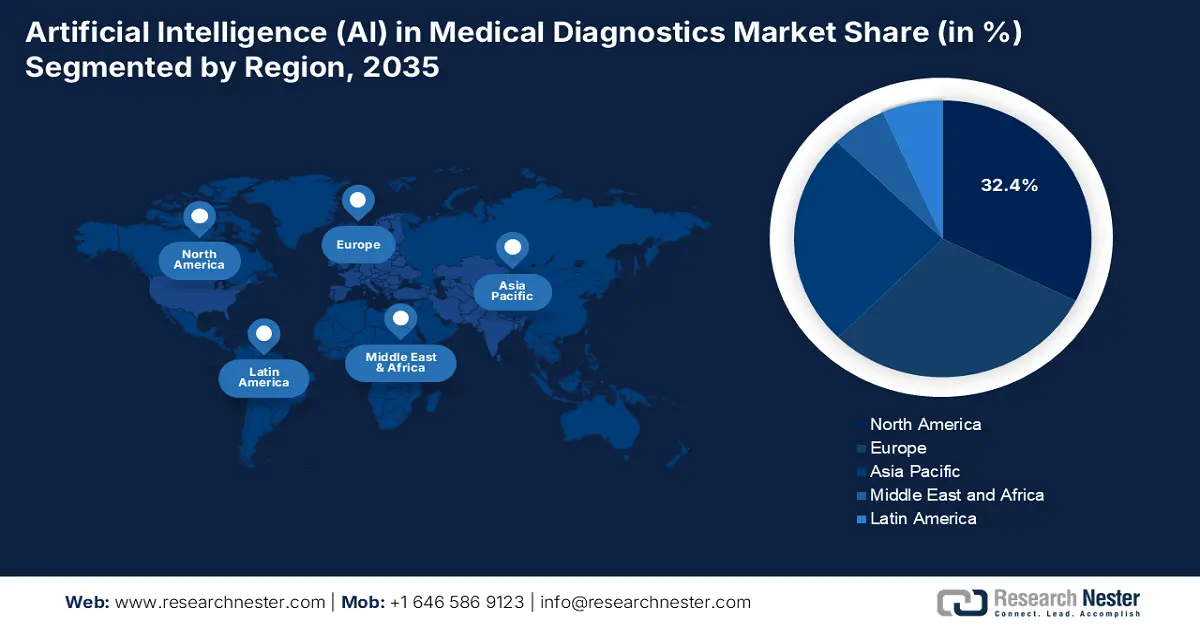

北米は、2035年末までに医療診断における人工知能(AI)市場の32.4%を占め、世界市場を席巻すると予測されています。この市場の独占は、がん患者の増加と腫瘍学の継続的な進歩に大きく貢献しています。Intuition Labsの2025年7月のレポートによると、米国の病院の約18.7%が診断の改善にAIを導入しています。さらに、確立された医療インフラ、国際的に認められたAIのパイオニアの存在、継続的な規制支援、そして強化された保険償還範囲が、北米市場における成長を相乗的に加速させています。

予測によると、2035年までに米国は地域の医療診断市場における人工知能(AI)を支配し、相当な収益を生み出すとされています。NIH(国立衛生研究所)はAI研究に積極的に関心を示しており、国立がん研究所はAIを用いた腫瘍診断関連の研究への投資を強化しています。2024年7月の乳がんに関する報告書によると、米国ではAIによって乳がんの偽陽性が6%減少しました。医療画像におけるAI応用に関する主要なトレンドは、放射線学および病理学の分野を変革し、診断のボトルネックの限界に対処し、精度を向上させることです。

AI対応医療機器の承認(2015~2023年)

年 | AI/ML対応医療機器のFDA承認数 | 子供向け認可(FDA承認総数に対する割合) |

2015 | 5 | 1 (20.0) |

2016 | 19 | 0 (0.0) |

2017 | 26 | 1 (3.8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

出典:NLM、2024年10月

APAC市場インサイト

アジア太平洋地域の医療診断におけるAI市場は、今後数年間で最高水準のCAGRを示すことが予想されています。急速な高齢化、デジタル化、近代化に伴い、その普及ペースは加速しています。特に、中国やインドといった新興国の政府は、この変革に積極的に参加し、この分野におけるAI導入を後押ししています。例えば、インド保健家族福祉省は、2024年にはeSanjeevaniによる遠隔診療の総額が2億1600万ルピーに達すると予測しており、最新技術を活用した医療サービスが社会のあらゆる人々に利用可能になるとしています。これは、国内外のAIパイオニア企業の投資をさらに引き付けています。

中国は、規制当局の支援と医療機器セクターの成長により、アジア太平洋地域におけるAI医療診断市場をリードしています。NLM(国立医療技術研究所)の2024年9月のレポートによると、中国では約59のAI医療機器が承認され、医療機器と診断の実践が徐々に形成されつつあります。この成長は、イノベーションの進展と積極的な規制環境の整備を浮き彫りにしており、診断の実践を変え、AIを活用したソリューションの導入を加速させています。これらの承認により、中国はヘルスケア分野におけるAIアプリケーションの導入において、世界をリードする地域となっています。

ヨーロッパ市場の洞察

欧州は医療診断における人工知能市場において世界第2位の規模を誇り、2035年までに相当なシェアを占めると予想されています。この地域は、堅固な規制枠組み、政府によるデジタルヘルス分野のポートフォリオ拡大、そして医療効率向上への切迫したニーズによって牽引されています。2024年9月のFrontiersレポートでは、EUの病院の約42%が既に疾患診断にAIを導入しており、革新的な新ソリューションの導入意欲が高まっていることが明確に示されています。また、EMA(欧州医薬品庁)による医療機器ソフトウェア(SaMD)に関する支援的な規制も、革新的なAIソリューションの市場参入を促しています。

英国は欧州の医療診断市場における人工知能(AI)の優位性を維持しており、人材不足と未処理案件の課題を克服するためのAI診断の需要を促進しています。2021年9月の国家AI戦略報告書によると、医療・介護分野におけるAIの安全な導入を促進するため、NHSXにNHS AIラボを開発するために2億5,000万ポンドが割り当てられています。さらに、NHSが保有する英国独自の集中管理された健康データは、診断アルゴリズムのトレーニングと検証のための比類のないリソースを提供し、世界中のAI開発者から多額の投資を引き付け、強力な市場ポジションを確保しています。

医療診断市場における主要な人工知能(AI)プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

医療診断における人工知能(AI)市場は、IBM Watson HealthやGoogle Healthといったテクノロジー大手と専門医療企業の間で激しい競争が繰り広げられています。各リーダー企業は、既存のパイプラインと事業領域を拡大するために、それぞれ異なる戦略を採用しています。Qure.aiとLunit Inc.も同様の道を歩み、より正確で迅速な診断結果を提供することで、がん検出におけるAIの強固な基盤を構築しています。同時に、Siemens HealthineersとGE Healthcareは、放射線科に特化したソリューションの開発に注力しています。

以下は、医療診断における世界の人工知能市場で活動している著名な企業のリストです。

会社名 | 原産国 | 市場占有率 (%) 2024 | 業界フォーカス |

IBM Watson Health(Merative) | 私たち | 8.8 | AIを活用した医用画像、腫瘍診断、臨床意思決定支援 |

Google Health(Alphabet Inc.) | 私たち | 8.2 | 病気の検出、画像診断のためのAI(眼科、がんのDeepMind) |

マイクロソフト ヘルスケア (Nuance AI) | 私たち | 7.5 | 診断、臨床文書、放射線学のためのAI音声認識 |

シーメンス・ヘルシニアーズ | ドイツ | 7.0 | CT/MRI向けAI画像ツール、診断ワークフローの最適化 |

GEヘルスケア | 私たち | 6.8 | 画像診断、放射線診断、臨床診断のためのEdison AIプラットフォーム |

フィリップス ヘルスケア | オランダ | xx | AI対応画像システム、病理診断、ワークフローソリューション |

ロシュ・ダイアグノスティックス | スイス | xx | 病理学におけるAI、ゲノミクス駆動型診断、デジタルバイオマーカー分析 |

キヤノンメディカルシステムズ | 日本 | xx | AI支援放射線画像診断、CT/MRI向け機械学習 |

富士フイルムホールディングス | 日本 | xx | AI診断画像、デジタル放射線学、内視鏡ベースのAIツール |

日立ヘルスケア | 日本 | xx | AI医用画像診断と超音波診断 |

NEC株式会社 | 日本 | xx | AIベースの診断支援、画像バイオマーカー分析 |

島津製作所 | 日本 | xx | AIを活用した診断画像システム、精密医療ツール |

パスAI | 私たち | xx | AI病理診断、がん検出、バイオマーカー特定 |

テンパスAI | 私たち | xx | AIによる精密腫瘍診断、分子データ分析 |

ゼブラメディカルビジョン(ナノックスAI) | イスラエル | xx | 放射線画像、胸部、骨、心血管診断のためのAI |

ルニット | 韓国 | xx | 腫瘍学、胸部X線、マンモグラフィーのためのAI搭載画像診断 |

アイドック | イスラエル/米国 | xx | 脳卒中、肺塞栓症検出のためのAI放射線トリアージツール |

Qure.ai | インド | xx | WHO承認ツールを使用したAI放射線診断(結核、脳卒中、胸部画像診断) |

Behold.ai | 英国 | xx | AI診断画像、肺がんスクリーニング、放射線科ワークフロー |

Arterys(Tempus買収) | 私たち | xx | 心臓病学、腫瘍学向けの AI ベースのクラウド医療画像プラットフォーム |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年7月、 Forte DiagnosticsはHealth Vectorsと提携し、AIを活用した医療診断および健康データ可視化プラットフォームを共同で立ち上げました。この立ち上げは、患者中心のイノベーションに関連する技術の進歩を象徴しています。

- 2025年6月、 PathAIはAISight Dx(Novo)についてFDAの510(k)承認を取得したことを発表しました。この承認取得は、継続的なイノベーションと、製品の進化に合わせて機能強化を提供するというPathAIのコミットメントを示すものです。

- Report ID: 3731

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。