アプリケーションコンテナ市場の展望:

アプリケーションコンテナ市場規模は2025年に35億米ドルと評価され、2035年末までに391億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)27.1%で成長します。2026年には、アプリケーションコンテナの業界規模は45億米ドルに達すると推定されています。

アプリケーションコンテナ市場は、企業におけるソフトウェアの導入・管理方法の根本的な変化を象徴しており、コンテナ化およびオーケストレーションプラットフォームの導入を中心に据えています。このパラダイムは、ハイブリッドおよびマルチクラウド環境全体にわたるレガシーインフラストラクチャとスケーラブルでポータブルなワークロードのモダナイズに不可欠です。2022年12月のVMwareホワイトペーパーのデータによると、コンテナオーケストレーションの標準規格であるKubernetesを、約96%の組織が使用または評価しています。これは、コアビジネスアプリケーションの実験段階から本番環境への導入への移行を反映しています。この拡大は、クラウドネイティブ技術への投資増加によってさらに支えられており、CNCFの環境レポートでは、大規模な運用安定性に不可欠なセキュリティ、ネットワーク、管理ツールを中心としたエコシステムの成熟が示されています。

アプリケーションコンテナ市場の進化は、コンテナの普及によってもたらされる運用面およびセキュリティ面の複雑さへの対応に重点を置いています。その主な推進力となっているのは、開発から実行まで、アプリケーションのライフサイクル全体を安全に管理するという喫緊の課題です。米国国立標準技術研究所(NIST)の報告書によると、オープンソースコンポーネントの脆弱性に対する監視が強化されたことを受け、ソフトウェアサプライチェーンのセキュリティの重要性が高まっています。さらに、米国政府は連邦戦略文書で概説されているゼロトラストアーキテクチャの導入を推進しており、サプライヤーはコンテナプラットフォームに堅牢なセキュリティ対策を直接組み込むことを迫られています。これには、製品開発や企業の調達基準を形成する政府および金融機関の要件に対応するための、自動化されたコンプライアンスチェックや暗号化ソフトウェア認証も含まれます。

キー アプリケーションコンテナ 市場インサイトの概要:

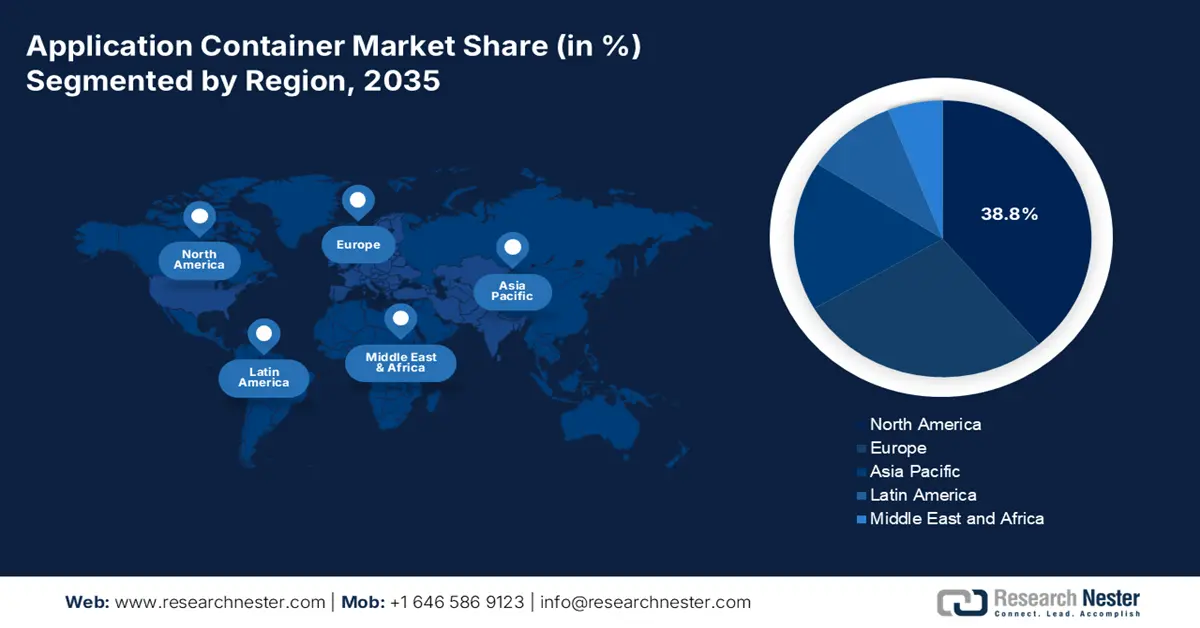

地域別洞察:

- 2026 年から 2035 年にかけて、北米は、早期のクラウド導入と連邦政府による厳格な近代化規制に支えられ、アプリケーション コンテナ市場の 38.8% のシェアを確保すると予想されています。

- 2035 年までに、アジア太平洋地域は、広範なデジタル インフラストラクチャ プログラムと、公共部門および民間部門全体でのクラウド ネイティブの導入の加速により、12.5% の CAGR で急速に拡大する見込みです。

セグメント分析:

- 2035 年までに、アプリケーション コンテナ市場におけるクラウド展開モードは、俊敏性、拡張性、コスト効率に優れたインフラストラクチャ モデルへの企業の移行の増加に支えられ、75.5% のシェアを獲得すると予想されています。

- 2035 年までに、IT および通信セグメントは、現代のデジタル サービスと次世代ネットワークを強化するための極めて信頼性が高く、拡張性に優れ、俊敏なシステムに対する需要の高まりに後押しされて、大きなシェアを占めると予測されています。

主な成長傾向:

- クラウドファーストと近代化に関する連邦政府の義務

- ソフトウェア配信とDevOps統合の加速

主な課題:

- 初期投資と総所有コストが高い

- オープンソースビジネスモデルのナビゲート

主要プレイヤー: Docker Inc. (米国)、VMware (Broadcom) (米国)、Google LLC (米国)、Amazon Web Services, Inc. (米国)、Microsoft Corporation (米国)、SUSE (ドイツ)、Canonical Ltd. (英国)、HashiCorp (米国)、Mirantis Inc. (米国)、Rancher Labs (SUSE) (米国)、D2iQ Inc. (米国)、Platform9 Systems, Inc. (米国)、IBM Corporation (米国)、Oracle Corporation (米国)、Samsung SDS (韓国)、Tata Consultancy Services (インド)、Infosys Limited (インド)、NEC Corporation (日本)、Weaveworks (英国)。

グローバル アプリケーションコンテナ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 45億米ドル

- 2026年の市場規模: 47億米ドル

- 予測市場規模: 2035年までに70億米ドル

- 成長予測: 5.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、英国、日本

- 新興国:インド、シンガポール、韓国、ブラジル、アラブ首長国連邦

Last updated on : 24 November, 2025

アプリケーションコンテナ市場 - 成長の原動力と課題

成長の原動力

- クラウドファーストとモダナイゼーションに関する連邦政府の義務付け:クラウドに対する政府の支出は、米国のクラウドスマート戦略などの政策によって推進されている変化の主な要因であり、新しいIT投資におけるクラウドネイティブ技術への移行につながっています。これにより、ポータブルで最新のアプリケーションの基本アーキテクチャとして、アプリケーションコンテナの必要性が高まっています。米国連邦クラウドコンピューティング戦略では、組織の効率性とセキュリティを向上させるサービスを使用する必要性が詳述されており、これがコンテナ化された環境が魅力的な主な理由です。その結果、セキュリティに関する連邦基準に準拠できるベンダー向けに、大規模で規制されたアプリケーションコンテナ市場が形成され、調達はコンテナベースのプラットフォームに集中しています。

- ソフトウェア配信の高速化とDevOps統合: DevOpsとアジャイル手法の導入は、アプリケーションコンテナ市場の主要な推進力となっています。この優位性の理由は、継続的インテグレーションとデプロイメントに必要な技術基盤の提供にあります。開発者やアジャイルプラクティスは、開発環境と本番環境全体で一貫した環境を提供するためにコンテナを活用し、継続的インテグレーションと迅速なリリースサイクルを実現しています。この勢いは、事前に強化されたコンテナイメージの利用可能性の拡大によってさらに強化されています。例えば、2025年4月に米国国防総省が発表した報告書によると、Iron Bankコンテナリポジトリは1,200以上の強化イメージをホストしており、これには400の商用コンテナと800のオープンソースコンテナが含まれており、DevSecOpsワークフローにおける安全で効率的なデプロイメントをサポートしています。

- アプリケーションの移植性への注目の高まり:アプリケーションの移植性は、アプリケーションコンテナ市場の成長を促進するもう1つの要因です。企業が単一ベンダーへのロックインを避け、適応性を向上させようとする中で、コンテナはアプリケーションがさまざまな環境で同じように動作することをサポートし、可能にします。この動きは、多くの企業が移植性をクラウド戦略の主要な要素と考えていることを示す調査結果と一致しています。オンプレミスからクラウドへの移行は、ビジネスにとって非常に重要なステップです。さらに、企業による最新技術への投資によってアプリケーションの移植性が促進され、変化するビジネスニーズに柔軟に対応できるようになるため、アプリケーションコンテナ市場は拡大する可能性があります。

課題

- 高額な初期投資と総所有コスト:競争力のあるコンテナプラットフォームの構築には、莫大な研究開発費が必要です。開発費に加え、継続的なサポート、クラウドインフラストラクチャ、そして予測不可能なメンテナンス費用もTCOに含まれます。HashiCorpは、あらゆるクラウド間でコンテナのセキュリティ保護、プロビジョニング、接続を実現する単一の商用ソリューションを提供することで、ユーザーにとってTCOを最小限に抑えます。これにより、マルチクラウドコンテナ管理のTCOが最小限に抑えられ、HashiCorpにとって大きな課題となっています。これは競争上の優位性となり、純粋なオープンソースの代替製品に対する商用ライセンスの正当性を高めています。

- オープンソース・ビジネスモデルの舵取り:多くのコンテナ技術はオープンソースであるため、収益化が困難です。企業は戦略的に機能を決定し、無料機能と有料機能を見極める必要があります。Docker Inc.は、大企業向けのDocker Desktopソフトウェアから、Docker Scoutを介した開発者セキュリティとサプライチェーン管理に重点を置くビジネスモデルへと転換することで、この課題を克服しました。これは、オープンソース中心の市場において持続可能な収益源を確保するために不可欠な、絶え間ない進化を示しています。

アプリケーションコンテナ市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

27.1% |

|

基準年市場規模(2025年) |

35億ドル |

|

予測年市場規模(2035年) |

391億ドル |

|

地域範囲 |

|

アプリケーションコンテナ市場のセグメンテーション:

展開モードセグメント分析

2035年までに、クラウドは導入モードの主流となり、アプリケーションコンテナ市場で75.5%の収益シェアを占めると予想されています。この優位性は、俊敏性、拡張性、およびコスト効率によるものです。企業は、資本集約型のオンプレミスインフラストラクチャから、クラウドプロバイダーが提供する運用支出モデルへと急速に移行しています。米国財務省は2022年3月に、技術研究およびコンサルティング企業におけるパブリッククラウドサービス支出が、2016年から2021年にかけて2,200億ドルから4,110億ドルに急増したと報告しました。AWS、Microsoft、Googleなどの主要なクラウドプロバイダーは、マネージドコンテナサービスを継続的に革新しており、最も強力な導入選択肢となっています。この傾向は、イノベーションとコスト削減の能力を理由に長年クラウドモデルを推進してきた米国国立標準技術研究所(NIST)などの政府機関によって直接サポートされています。

アプリケーションセグメント分析

アプリケーションセグメントでは、IT・通信セクターがリードしており、2035年までに相当なシェアを占めると予想されています。このセグメントを牽引する主な要因は、最新のデジタルサービス、VoIPプラットフォーム、5Gコアネットワークを支える、極めて信頼性が高く、拡張性に優れ、俊敏性の高いインフラへの需要です。米国国務省の2025年のデータによると、政府は世界各国と連携し、安全で信頼性の高いICTインフラとサービスによってデジタルエコシステムのメリットを高める各国を支援しています。これを推進するため、2023年度には4,070万米ドルの資金が投入されます。さらに、コンテナを活用することで、通信事業者は回復力の高い分散型ネットワークを構築し、新サービスを迅速に展開することが可能になります。この変革は、次世代通信インフラの展開に不可欠です。

コンポーネントサイズセグメント分析

コンテナプラットフォームは、組織が必要とする基盤となる統合ソリューションであるため、コンポーネントセグメントをリードしています。Kubernetesなどのオーケストレーションツールは、企業がオーケストレーション、監視、セキュリティ、開発ツールを単一のサポート製品に統合した包括的なプラットフォームを強く求めていることから、不可欠です。これにより運用上のオーバーヘッドと複雑さが軽減され、アプリケーションのモダナイゼーションが加速します。プラットフォームへの移行は、DIY組み立てからエンタープライズグレードのマネージドソリューションへの移行という市場の進化を意味します。これらのテクノロジーの大規模なランドスケープは、Cloud Native Computing Foundation(CNCF)などの業界コンソーシアムによって構築されており、エコシステムの拡大と統合プラットフォームの重要性を強調しています。

アプリケーション コンテナ市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

展開モード |

|

成分 |

|

応用 |

|

組織規模 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

アプリケーションコンテナ市場 - 地域分析

北米市場の洞察

アプリケーションコンテナ市場は北米が圧倒的なシェアを占めており、2026年から2035年の予測期間中は38.8%のシェアを占めると予想されています。この市場は、クラウドの早期導入と厳格な連邦政府規制によって牽引されています。企業の優先事項には、リリースサイクルの高速化、耐障害性に優れたハイブリッドクラウド、コンテナ密度と自動化によるコスト最適化などがあります。さらに、組織はハイブリッドクラウドを積極的に導入しており、コンテナ需要の拡大を後押ししています。主な推進要因としては、連邦政府のレガシーITシステムの近代化、そしてCISAおよびNISTのゼロトラストアーキテクチャ指令に準拠するための安全でスケーラブルなインフラストラクチャの必要性などが挙げられます。主要なトレンドとして、セキュアソフトウェア開発に関するNIST SP 800-218に概説されているように、高度なセキュリティスキャンとソフトウェアサプライチェーンガバナンスをコンテナパイプラインに統合することが挙げられます。

政府の近代化基準とクラウドネイティブアーキテクチャへの移行により、米国ではアプリケーションコンテナ市場の需要が高まっています。2023年7月の戦略国際問題研究所のデータによると、米国の政府機関全体でのクラウドサービスへの支出は120億ドルを超えており、コンテナオーケストレーションとDevSecOpsワークフローの急速な導入を明確に示しています。したがって、このような投資は、これらの義務に準拠するためにKubernetesベースのプラットフォームの導入を加速させる主な要因です。さらに、ゼロトラストセキュリティアーキテクチャの実装に関するCISAの拘束力のある指令により、政府機関はコンテナ化された環境に固有のマイクロセグメンテーションを採用することを余儀なくされています。これらの力により、アプリケーションコンテナは引き続き主要かつ拡大し続ける連邦政府のIT環境であり続けるでしょう。

カナダのアプリケーションコンテナ市場は、デジタルサービスの近代化、データ主権の強化、クラウドインフラの改善を目指す政府の取り組みによって牽引されています。カナダのデジタル政府戦略は、スケーラブルで安全な公共サービスの提供のためのコンテナ化に重点を置いており、これはカナダイノベーション・科学・経済開発省の投資によって支えられています。ヘルスケアと金融サービスは、コンプライアンスと安全なデータ処理を優先することで、コンテナの導入をリードしています。さらに、企業はコンテナオーケストレーションを活用してイノベーションサイクルを短縮し、運用コストを削減しています。政府は、プライバシーとセキュリティの標準に準拠した相互運用性とマルチクラウドポータビリティのためのフレームワークをサポートしています。連邦政府と州政府の連携により、クラウドへの対応とコンテナサービスの展開が強化されています。トロントとバンクーバーには、確立されたクラウドプロバイダーと成長を続けるスタートアップエコシステムが存在し、市場拡大を後押ししています。

APAC市場インサイト

アジア太平洋地域は、アプリケーションコンテナ市場が最も急速に成長しており、12.5%のCAGRで成長すると見込まれています。市場を牽引しているのは、急速なデジタル変革です。市場の主な推進力には、インドのMeghRajクラウドポリシーや、公共部門の近代化にクラウドネイティブの採用を義務付ける中国のデジタルチャイナイニシアチブなど、政府主導の大規模なデジタルインフラストラクチャイニシアチブが含まれます。スタートアップエコシステムの急成長とハイパースケールクラウドデータセンターの拡大により、需要は市場をさらに拡大するでしょう。主なトレンドは、ソブリンクラウド機能とデータレジデンシーへの戦略的重点であり、地域のKubernetesプラットフォームへの投資につながっています。中国やインドなどの国におけるITの自立推進も、現地のコンテナプラットフォーム開発を刺激しています。2022年8月のNASSCOMレポートによると、インドのクラウド市場は2026年までに135億米ドルに達すると予想されており、この成長はスケーラブルなアプリケーション展開のためのコンテナ採用に直接結びついています。

2035年までに、中国のアプリケーションコンテナ市場は、デジタル技術を実体経済に深く統合することを義務付けるトップダウン型の国家戦略によって牽引されるでしょう。この国家主導の取り組みは、技術の自立と主権国家のデジタルインフラの発展を優先しており、国内のクラウドネイティブおよびコンテナ技術に対する需要を直接的に刺激します。2023年11月の中華人民共和国のデータによると、中国のクラウドコンピューティング市場は2023年に40.91%以上増加しました。これは、コンテナの導入がインフラ投資の規模の大きさに依存していることを浮き彫りにしています。さらに、この成長は金融、製造、政府サービスなどの主要セクターの近代化に向けられており、これらのセクターではコンテナがスケーラブルで回復力のあるアプリケーションを構築するための基盤コンポーネントとなっています。

予測期間中、日本はアジア太平洋地域のアプリケーションコンテナ市場で最大のシェアを占めると予想されています。この国を牽引しているのは、企業のデジタル変革と、生産性を向上させ労働力の減少に対処するという政府の圧力です。政府の主要な政策は、デジタル技術によって地域経済を活性化することを目指すデジタルガーデンシティ国家ビジョンであり、これにより、最新のスケーラブルなソフトウェアプラットフォームの需要が生まれます。重要なトレンドは、アジャイルでデータ駆動型のアプリケーション開発のためにコンテナを使用することで、製造業と金融業の古いシステムを更新することです。この推進力は、2024年9月のJapan Wire Kyodo Newsの公式投資データによって定量化されており、日本企業の4月から6月までの税引前利益が過去最高を記録し、投資が7.4%増加したことを示しています。この情報によると、クラウドネイティブテクノロジーは、企業が高付加価値の業界で競争力を維持し、技術革新を通じて社会問題に対処するための主要な手段となります。

ヨーロッパ市場の洞察

欧州のアプリケーションコンテナ市場は、堅牢なデータ主権規制、活況を呈する金融セクター、そしてデジタル政府構想を背景に、力強い成長を遂げています。EUは、デジタルヨーロッパプログラムやサイバーセキュリティ法といったプログラムを通じて、デジタル自律性を推進しており、官民両組織において、安全で移植性が高く、回復力のあるクラウドアーキテクチャの導入を促しています。その重要な推進力となっているのが、GDPRへの準拠です。GDPRは、コンテナの分離性と管理性という特性をデータ処理に有利に活用しています。さらに、GAIA-Xなどのイニシアチブは、フェデレーション型の主権データインフラストラクチャの構築に注力しており、認定クラウドプロバイダー間での移植性を考慮したコンテナベースのアプリケーション開発を本質的に促進しています。また、この地域では、EUレベルの医療データスペースの整備を背景に、ヘルスケアとライフサイエンス分野での導入が急増しています。

英国は、2026年から2035年の予測期間中、欧州で最大の収益シェアを占めています。この国を牽引しているのは、支配的な金融サービス部門と積極的な規制アプローチです。英国の金融行動監視機構は、サンドボックスイニシアチブを通じて技術革新を促進し、フィンテックがスケーラビリティと回復力のためにコンテナなどのクラウドネイティブ技術を採用することを奨励しています。2023年のクラウドインダストリーフォーラムのデータによると、クラウドは、俊敏性の向上(48%)、IT支出の柔軟性(32%)、スケーラビリティ(40%)、コスト削減(31%)など、さまざまな利点を提供し続けています。このデータは、クラウドネイティブワークロード、DevOpsの採用、企業のマイクロサービスへの移行の増加を浮き彫りにしています。重要なトレンドは、Kubernetesベースのソリューションを提供するプロバイダーに一貫して契約を授与するGクラウドフレームワークによる、公共部門のレガシーITの近代化であり、持続的な公共投資を確保しています。

ドイツは、製造業の変革と厳格なデータ主権法に根本的に結びついた成長により、ヨーロッパのアプリケーションコンテナ市場のリーダーとしての地位を維持するでしょう。政府のソブリンクラウドとGAIA-Xへの参加により、連邦情報セキュリティ庁(BSI)標準に準拠するドイツのコンテナプラットフォームプロバイダーのための安全な市場が確立されています。大きなトレンドは、スマートファクトリーのリアルタイムデータ処理を可能にする産業エッジでのコンテナの使用です。連邦経済気候行動省が資金提供するプラットフォームインダストリー4.0イニシアチブは、製造業の相互運用性を目的とした標準化されたコンテナ化されたソフトウェアコンポーネントの推進に非常に積極的であり、そのため、巨大で非常に具体的な需要の牽引役になりつつあります。

主要なアプリケーションコンテナ市場のプレーヤー:

- Docker Inc.(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Red Hat, Inc. (IBM) (米国)

- VMware(ブロードコム)(米国)

- Google LLC(米国)

- Amazon Web Services, Inc.(米国)

- マイクロソフトコーポレーション(米国)

- SUSE(ドイツ)

- Canonical Ltd.(英国)

- ハシコープ(米国)

- ミランティス社(米国)

- Rancher Labs(SUSE)(米国)

- D2iQ Inc.(米国)

- Platform9 Systems, Inc.(米国)

- IBMコーポレーション(米国)

- オラクル・コーポレーション(米国)

- サムスンSDS(韓国)

- タタ・コンサルタンシー・サービス(インド)

- インフォシス・リミテッド(インド)

- NEC株式会社(日本)

- ウィーブワークス(英国)

- Docker Inc.は、開発者にとって使いやすいDockerエンジンを中心としたコンテナ革命の影響を大きく受けたアプリケーションコンテナ市場の主要プレーヤーです。市場の変化を受け、同社は開発者と企業のソフトウェアサプライチェーンのセキュリティ確保に重点を移すという賢明な決断を下しました。同社のソリューションは、開発チームが信頼できるコンテンツに容易にアクセスし、開発ワークフローを加速し、Docker ScoutとDocker Hubによる徹底的なセキュリティスキャンを活用できるようにすることを目的としています。

- Red Hat Inc.は、業界標準のKubernetesプラットフォームであるOpenShiftを中心に、アプリケーションコンテナ市場に絶大な影響力を持っています。同社の戦略的取り組みは、ハイブリッドクラウドおよびマルチクラウド環境に対応する、包括的なエンタープライズグレードのコンテナアプリケーションプラットフォームを提供することです。開発者ツール、運用管理、セキュリティ強化を単一のプラットフォームに統合することで、大規模組織における従来型アプリケーションのモダナイゼーションを支援します。

- VMwareは、Tanzuポートフォリオによって、vSphereとVMware Cloudを既に利用している大規模なエンタープライズ顧客ベースに、最新のコンテナ化アプリケーションとKubernetesを提供することで、アプリケーションコンテナ市場における最強のプレーヤーとなる立場にあります。2024年第2四半期の年間売上高は34億1,000万米ドルとなり、コンテナベースのサービスに対する需要の増加を浮き彫りにしました。

- Googleはアプリケーションコンテナ市場におけるアーキテクチャの柱であり、業界標準となったKubernetesオーケストレーターを独自に開発しました。主要な戦略的取り組みは、フルマネージドで安全かつスケーラブルなサービスであるGoogle Kubernetes Engineの活用です。同社は、マルチクラスタ管理、緊密な統合、サーバーレスコンテナにおけるイノベーションを通じて、アプリケーションコンテナ市場の発展に積極的に取り組んでいます。

- Amazon Web Servicesは、様々なサービスが相互に連携し、スケーラブルなサービスを提供することで、アプリケーションコンテナ市場の方向性に大きな影響を与える、圧倒的なリーダー企業です。Amazonは、Amazon ECSとKubernetes認定サービスであるAmazon EKSを通じて、顧客に選択の自由を提供することを主要戦略としています。年間売上高は前年比11%増の5,750億米ドルから6,380億米ドルに増加しました。

以下は、世界のアプリケーション コンテナ市場で活動している主要企業の一覧です。

アプリケーションコンテナ市場は非常に競争が激しく、クラウドネイティブのイノベーターとテクノロジー大手が市場を支配しています。市場の主要プレーヤーは基盤となる標準規格を設定する一方で、ハイパースケーラーのAWS、Microsoft Azure、Google Cloudはコンテナを活用してクラウドの消費を促進しています。さらに、強力なマネージドサービス、簡素化された開発者ツール、包括的なセキュリティソリューションによるエコシステム管理が、主要な戦略的優先事項となっています。2025年8月には、ClouderaがTaikunを買収し、あらゆる場所のデータにクラウドエクスペリエンスを提供し、あらゆる場所でAIを活用できるようにしました。これは、フルスタックプラットフォームを提供するための統合の傾向を浮き彫りにしています。競争はオーケストレーションレイヤーと統合DevOpsツールチェーンへと大きくシフトしており、従来のIT企業やシステムインテグレーターは、競争力を維持するために、専門的なコンテナ化サービスの構築を迫られています。

アプリケーションコンテナ市場の企業概要:

最近の動向

- 2025 年 11 月、 ActiveState は、サードパーティのレジストリを必要とせずに、開発者、DevOps、セキュリティ専門家が最新の安全なコンテナ イメージを簡単に参照、評価、取得できるように設計された新しい Web ベースのリソースである、Secure Container Image Catalog のリリースを発表しました。

- 2025年8月、 F5は、F5アプリケーションデリバリー&セキュリティプラットフォームにおけるクラウドネイティブな可観測性を強化するため、MantisNetの買収を発表しました。この買収により、様々なドメインにわたるアプリケーションとネットワークの導入、監視、セキュリティ保護のための包括的なプラットフォームが提供されます。

- Akamai は2025年2月、エンタープライズ向けのアプリケーション開発と展開を加速させるマネージドコンテナサービスを導入しました。このサービスは、ユーザー、デバイス、データソースの近くでワークロードを実行することで、より優れたエクスペリエンスを提供することを目指しています。

- Report ID: 8266

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。