固結防止剤市場の見通し:

固結防止剤市場規模は2025年に13億米ドルと評価され、2026年から2035年の予測期間中に6.3%のCAGRで成長し、2035年末までに27億米ドルに達すると予測されています。2026年には、固結防止剤の業界規模は14億米ドルと推定されています。

固結防止剤市場は、主に食品加工および粉末/顆粒食品生産の増加、特に包装食品、インスタント食品、および原料ベースの製品の増加に牽引され、予測期間中に大幅に成長すると予想されています。これにより、凝集を防ぎ、流動性を向上させ、保存期間を延長する添加物の使用が増加します。食品添加物生産に使用される原材料(原材料も含む)の生産者物価指数(PPI)は、2025年1月(季節調整済み)に264.996となり、前年同月比+5.9の成長を示しました。さらに、加工食品やインスタント食品を中心とした食品セクターからの需要の高まりが、世界的な市場の成長をさらに刺激しています。米国農務省(USDA)の報告によると、固結防止剤の世界市場は2022年に約36億米ドルに達すると推定され、今後5年間の年間成長率は5.3%と予測されています。この拡張は、粉末食品の製品品質と賞味期限を維持する必要性に関係しています。

固結防止剤に使用される原材料のサプライチェーンは、多様な地域からの鉱物や化学物質の調達を網羅しており、中国やインドといった国々には顕著な生産能力が見られます。例えば、中国は10カ国以上に固結防止剤を輸出しています。製造能力の伸びは、ドイツにあるエボニックの疎水性フュームドシリカ工場のような施設への投資によって際立っています。ほとんどの固結防止剤は鉱物ベース(例:ケイ酸塩、リン酸塩、カルシウム/マグネシウム化合物)および化学ベースであるため、そのサプライチェーンは原材料(例:リン酸塩、ケイ酸塩、塩など)に大きく依存しており、これらの原材料は通常、鉱床にアクセスできる地域で採掘または製造されています。例えば、米国経済調査局(USDA ERS)は肥料の輸出入に関するデータを提供しています。リンを含む鉱物肥料や化学肥料の場合、2023年に米国はカナダに約1,535,480米ドル(千ドル)、約662,093キログラムの鉱物を輸出しました。また、肥料貿易統計は、特にカリウム(カリ)とリン酸塩において、輸入原材料への依存度が高いことを示しています。世界貿易における肥料と原材料のデータは、量と質の両面で高く、原材料の一部は供給可能ではあるものの、貿易政策、関税、供給入力の影響を受けていることが示されています。たとえば、2020年以降、米国のリン鉱石の純輸入は年間消費量の約6%から16%を占めています。

固結防止剤市場:成長要因と課題

成長の原動力

- 製造方法における技術の進歩:製造技術の新たな発展は、固結防止剤の製造プロセスの効率性と持続可能性を向上させています。高度な触媒プロセスと自動化の導入により、一部の施設ではエネルギー消費量が21%削減されました。これらの進歩は、運用コストの削減だけでなく、環境持続可能性の目標にも合致し、環境意識の高い消費者にとって製品の魅力を高めることにもつながります。さらに、米国の製造業エネルギー消費調査統計によると、製造業全体のエネルギー使用量のうち、化学産業は約29%を占めており、分離、圧縮、原料処理の分野における設備のアップグレードやプロセス最適化を通じて、エネルギー削減の可能性は十分にあります。

化学およびプラスチック製造部門において、熱電併給(コジェネレーション)の導入をさらに進めることで、工場1基あたり最大45%の温室効果ガス排出量削減を実現できます。炉/分解管の材質改良、吸収効率向上、低温蒸留、プロセス制御の効率化などを実施している施設では、燃料消費量と操業停止時間の目に見える削減が実現しています。 - 持続可能で環境に優しい代替品への移行:消費者の嗜好や規制要件の影響を受けて、環境に優しく持続可能な固結防止剤の需要が高まっています。欧州連合(EU)のグリーンディールは、再生可能化学物質の活用とカーボンフットプリントの最小化の重要性を強調しています。この移行により、メーカーはバイオベースで生分解性の固結防止剤の開発を促し、市場でのプレゼンスを拡大し、環境基準を遵守しています。EUは、改訂された再生可能エネルギー指令および政策に基づき、2030年までにEUの消費における再生可能エネルギーの割合を42.5%にするという目標を設定しました。これは、現在の2022年時点での23%から大幅に増加した数値です。EUの持続可能性のための化学物質戦略では、新たな化学物質は安全かつ持続可能なように設計されるべきであり、メーカーは化石燃料の使用を減らし、再生可能またはバイオ由来の材料に重点を置くことが求められています。また、グリーンディール産業計画とクリーン産業ディールは、低炭素化学物質の生産を促進するために、財政的インセンティブ、貿易政策支援、規制緩和を組み合わせています。これらの構造に準拠しているメーカーは、資金、市場の支持、規制上の余裕を獲得しています。

- 規制圧力と健康・安全基準:健康、安全、環境への影響に関する規制圧力も、固結防止剤市場を牽引する強力な要因となっています。政府や関係機関は、危険物質(PFAS、重金属など)とみなされる添加剤や特定の化学物質の使用に対して、ますます多くの規制を設けており、その結果、固結防止剤などのより環境に優しい代替品への依存が高まっています。また、食品添加物や規格に関するEU規制の厳格化による規制圧力も高まっています。規則(EC)No. 1333/2008に基づくEUリストには、すべての食品添加物(固結防止剤を含む)が含まれており、規則(EU)No. 231/2012に基づく安全性および純度基準を満たす必要があります。

再評価プログラムに基づき、欧州食品安全機関(EFSA)は243種類の添加物について135件の科学的意見を発表しており、そのうち72種類は2025年半ば現在も審査中です。一方、EUは化学産業の移行経路に関する報告書の中で、化学物質生産による環境および人体への悪影響を軽減するために特定された対策の約80%が既に実施開始されていると述べています。化学物質の安全性は、既存の材料のコスト負担となるだけでなく、基準を満たさないサプライヤーの参入障壁となるため、イノベーションとグリーンR&Dへの投資にとって有利な戦略となっています。

貿易ダイナミクス

二酸化ケイ素は、食品、飼料、工業用途において最も広く使用されている固結防止剤の一つです。凝集防止、流動性向上、製品の保存期間延長といった効果があります。輸入量の増加は、特に現地生産が限られている地域において、国内加工業者や食品メーカーへの安定供給を確保しています。この安定した供給は、製パン、粉末食品、調味料、肥料、医薬品といった業界における二酸化ケイ素の大量導入を支えています。さらに、二酸化ケイ素の取引量の増加は、投入コストの削減、製品バリエーションの拡大、そして製造業者による二酸化ケイ素のより広範な導入を促進しています。総じて、二酸化ケイ素の輸入量の増加は、高純度で信頼性が高く、費用対効果の高い原材料への需要を満たすことで、固結防止剤市場を直接的に強化しています。

2022年の米国二酸化ケイ素輸入量(国別)

国 | 輸入額(千米ドル) | 数量(kg) |

中国 | 249,253.17 | 1億2044万8000 |

ドイツ | 107,416.65 | 12,420,600 |

日本 | 79,175.39 | 10,454,900 |

イギリス | 22,808.56 | 4,142,150 |

インド | 8,373.10 | 3,464,900 |

カナダ | 3,561.63 | 275,333 |

(出典: worldbank.org)

2022年の米国の天然炭酸マグネシウム(マグネサイト)輸入量(国別)

国 | 輸入額(米ドル、千ドル) | 数量(kg) |

中国 | 6,150.85 | 11,810,000 |

日本 | 2,081.44 | 55万3000 |

インド | 19.06 | 23,000 |

ドイツ | 15.89 | 9,000 |

(出典: worldbank.org)

課題

- 価格圧力とコスト感度:原材料価格の継続的な変動と熾烈な価格競争は、利益率に継続的な圧力をかけています。価格戦略においては、市場における競争力を維持しながら、増大するコンプライアンスコストを考慮する必要があります。例えば、2022年には、シリカや炭酸カルシウムなどの主要原材料の価格変動により、世界の生産コストが13%増加しました。

- 市場アクセス障壁と貿易制限:関税、輸入割当、非関税障壁はサプライチェーンの効率性を阻害し、リードタイムの延長とコスト上昇につながります。WTOのデータによると、貿易摩擦の影響で、2021年には中国と米国間の化学品貿易量は8%減少しました。さらに、通関手続きの遅延や規制上の課題も、世界的な供給業務をさらに複雑化させています。

固結防止剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.3% |

|

基準年市場規模(2025年) |

13億ドル |

|

予測年市場規模(2035年) |

27億ドル |

|

地域範囲 |

|

固結防止剤市場のセグメンテーション:

タイプセグメント分析

ケイ酸カルシウムは、優れた吸湿性と固結防止特性により、固結防止剤市場の42.7%のシェアを獲得すると予測されており、食品・医薬品分野で好まれる選択肢となっています。米国環境保護庁(EPA)は、この素材の無毒性と環境基準への適合性を重視しており、特に北米や欧州などの規制の厳しい市場での使用を促進しています。さらに、その適応性とコスト効率の高さも、42%の収益シェア獲得という予測を裏付けています。

食品グレードは、米国食品医薬品局(FDA)の21 CFR 172.410に基づき、一般的に規制されており、適正製造規範(GMP)において、ほとんどの食品で重量比2%まで、ベーキングパウダーで5%まで使用できます。また、粉末食品における固結防止剤および流動性向上剤としての役割から、FDA食品物質データベースにも記載されています。医薬品グレードは、錠剤やカプセル剤の添加剤として使用され、製剤よりも高い純度と組成要件が求められます。医薬品添加剤に規定されている仕様を満たし、汚染物質を含まず、FDAの21 CFR Part 210211に基づき義務付けられている現行適正製造規範(cGMP)仕様に規定されている一貫性を備えている必要があります。これら2つのグレードは、食品および医薬品製造の異なる市場で使用されていますが、どちらも製品の安定性と流動性を確保するためにケイ酸カルシウムの固結防止特性を利用しています。

アプリケーションセグメント分析

食品添加物セグメントは、世界の固結防止剤市場の37.3%を占めると予測されており、厳格な品質基準と粉末・粒状食品に対する消費者需要の高まりにより、引き続き最大の収益シェアを占める見込みです。ケイ酸カルシウムや二酸化ケイ素などの固結防止剤は、加工食品にとって不可欠な粉末の流れを維持する上で重要な役割を果たします。FDA(米国食品医薬品局)およびUSDA(米国農務省)のレポートによると、特に発展途上地域における包装食品の需要増加は、2035年まで年平均成長率4.3%で拡大すると予想されており、固結防止剤の消費量の増加につながります。

ベーカリーおよび菓子部門は、ベーキングミックスや粉砂糖などの粉末物質を使用し、流動性としっとり感を同時に必要とするため、固結防止剤の需要に大きく貢献しています。米国の貿易データによると、ベーカリーおよび菓子製品の輸入は増加傾向にあり、2024年1月の17億3,117万米ドルから2月には17億5,743万米ドルに増加しています。これは、生産量の増加と製品の保存性を維持する添加物の必要性を示しています。一方、調味料/香辛料部門は、乾燥スパイスミックスや粉末ソースの流動性を確保するために固結防止剤を使用する必要があるため、高い需要を生み出しています。2024年、米国の調味料とソースの輸出額は合計23億9,000万米ドルに達し、これは世界中で安定した既製品に対する継続的な需要があることを示しています。

最終用途セグメント分析

固結防止剤市場における食品・飲料分野は、流動性と耐湿性が求められる粉末・顆粒原料の大量利用により、計画年度にわたって着実に成長すると見込まれています。インスタントスープ、スパイスミックス、ベーカリープレミックス、粉末飲料など、包装済みの常温保存可能な食品やインスタント食品の世界的な需要増加により、食感と保存期間を維持するための固結防止剤の使用が増加しています。2024年の米国の加工食品輸出額は394億米ドル、輸出量は1,132万トンで、この分野の規模と国際市場における製品の多様性を示しています。さらに、食品・飲料製造は国内でも利用されており、170万人の労働者を擁し、米国の製造業全体の雇用の15.4%を占めています。これは、大規模製造における原料の安定化と流動制御に対する産業界の需要があることを示しています。

当社の固結防止剤市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

固結防止剤市場 - 地域分析

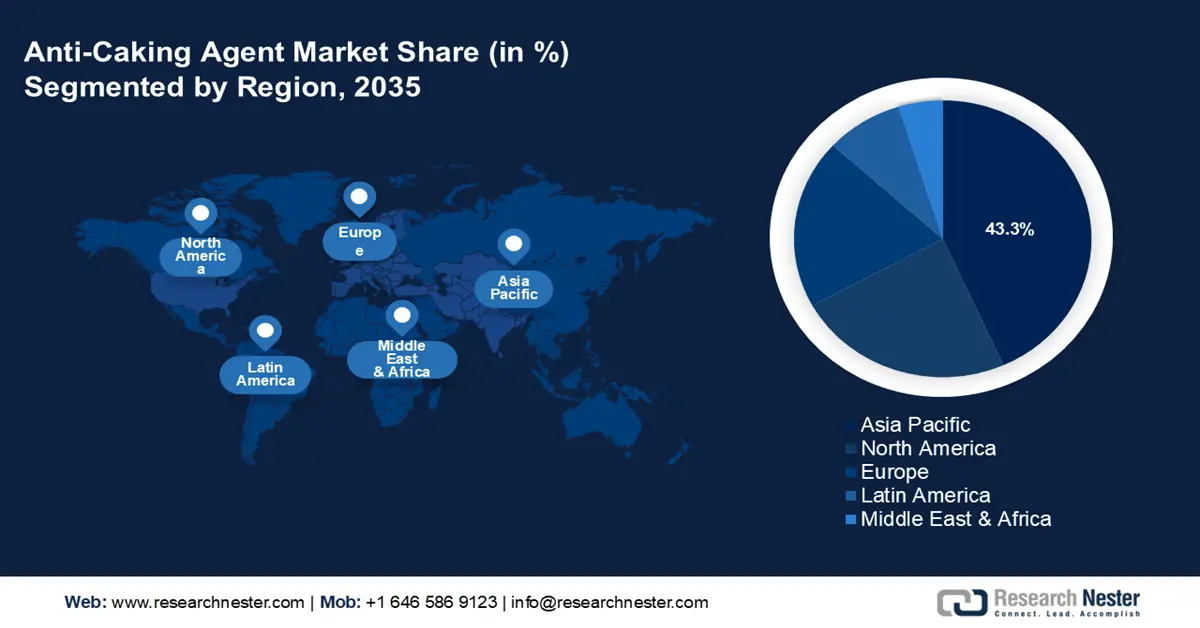

アジア太平洋市場の洞察

アジア太平洋地域は、急速な産業発展と食品加工部門の成長に牽引され、2035年までに世界の固結防止剤市場で最大の収益シェア43.3%を占めると予想されています。この注目すべき市場ポジションは、中国やインドなどの国での需要の高まりによって推進されており、これらの国では、包装食品や加工食品の消費量の増加により、食品、農業、化学を含む複数のセクターで固結防止剤の利用が着実に進んでいます。2024年には、中国のクリーンエネルギー消費量が総エネルギー消費量の28.6%に増加し、前年比2.2%ポイントの増加となりました。これは、規制への圧力の高まりと、持続可能な化学生産を優先するインフラパターンの変化を示しています。一方、中国における硫酸(100%)の調達量は、2023年と比較して2024年には6.9%増加しており、化学原料産業が成長していることを示しています。アジア太平洋地域における化学薬品/原材料とクリーンエネルギーの使用に関するこうした傾向は、食品、医薬品、工業の各業界ではより高い安定性と環境基準の順守が求められるため、固結防止剤の場合の予想される需要の基礎となります。

中国の固結防止剤市場は、急速な工業化、厳格な持続可能性要件、グリーン化学技術を奨励する政府のインセンティブに牽引され、2035年までに最高の収益シェアで地域をリードする見込みです。生態環境部による2023年の政策改革は、よりクリーンな生産慣行を推進する一方で、ChemChinaの持続可能な製造への投資は生産能力を増強します。さらに、中国の広範な化学製造インフラは規模の経済を促進し、それによって食品、医薬品、および工業部門における固結防止剤の需要を高めます。さらに、中国は環境管理において客観的な進歩を記録しており、2024年には339の大都市におけるPM2.5の平均量は1立方メートルあたり29.3マイクログラムで、毎年2.7%減少し、35マイクログラム/立方メートルの暫定レベルを下回っています。

インドの固結防止剤市場は、2026年から2035年の予測期間において、食品加工産業の拡大により大幅に成長すると予測されています。これは、粉末、顆粒、ドライミックス製品における固結防止剤の需要を直接的に牽引する要因です。食品加工市場は、2025~2026年度に生産量が5,350億米ドルに増加すると予想されています。この産業は製造業のシェアが約7.7%を占め、バリューチェーンに携わる人口は現在700万人を超えています。インドの化学品セクター(固結防止剤はそのサブカテゴリの1つ)だけでも、2023年時点で約2,200億米ドルの価値があり、2026年までに約400億米ドルに減少するでしょう。さらに、インドの2023~24年度の加工食品輸出は108億8,000万米ドルと推定され、推定464億米ドルの農産食品輸出全体の23.4%を占めています。これは、加工食品産業が大きく発展しており、農産食品輸出に占める割合が2014~15年度の13.7%から2023~24年度には23.4%に増加したことを意味します。したがって、食品加工量の増加、化学産業の発展、そして明確な規制により、インドの固結防止剤市場は着実に成長していくでしょう。

北米市場の洞察

北米市場は、医薬品および食品分野における需要の増加に牽引され、世界の固結防止剤市場の23.7%を占めると予測されています。重要なトレンドとして、持続可能な化学品製造に対する規制の強化と、連邦政府の資金援助を受けるイノベーションが挙げられます。グリーンケミストリーと化学物質安全性を推進する政府の取り組みは、市場の拡大に貢献しています。さらに、急成長するクリーンエネルギー化学産業は、高度な製造プロセスと環境規制遵守への投資を促進しています。さらに、米国エネルギー省は2023年に、プロセス強化とクリーンリアクター技術の開発を含む、化学品製造部門の脱炭素化に7,800万米ドルを割り当てました。また、エネルギー省は2022年に、製造およびエネルギー技術における炭素排出量削減のための研究を行うために1億5,000万米ドルのオープンファンディングを発表しました。こうした投資はコスト圧力を軽減し、メーカーが厳しい環境規制を満たすのを支援します。その結果、北米では、よりクリーンで持続可能な方法で製造された固結防止剤の需要増加が見込まれます。

米国の固結防止剤市場は、今後数年間、北米市場において最大の収益シェアを占めると予想されています。これは、加工食品や包装食品の需要増加に牽引されており、これらの食品は主に製品の流れを安定させるために添加剤の使用に依存しています。消費者による調理済み食品、粉末ミックス、スパイス、ベーキング材料の使用増加に伴い、メーカーは製品の流動性とダマの発生を抑えるために固結防止剤を使用することが求められています。さらに、米国食品医薬品局(FDA)は規制の明確化を保証しており、これが市場の発展を促進しています。固結防止剤の正式な定義は21 CFR 170.3(1)に規定されており、微粉末または結晶性の食品の凝集を防ぐ物質とされています。また、食品の安全性とクリーンラベルに対する消費者の意識の高まりも、食品メーカーが適切に規制され承認された添加剤を使用するよう促すことで、市場の成長に貢献しています。

さらに、米国労働統計局(BLS)は、2025年6月時点(季節調整済み)の食品製造部門(NAICS 311)の雇用者総数を1,774,700人と報告しています。この数字は、米国の食品業界における継続的な需要と活発な生産を示しており、固結防止剤などの機能性添加物の消費が安定していることに貢献しています。特に、製造部門および非管理職従業員は、同時期に1,393,400人に達しました。これは、広範な流通チェーンにおける製品の品質と安定性の重要性を高め、あらゆる業界における固結防止剤の使用をさらに正当化するものです。

カナダの固結防止剤市場は、食品加工事業の拡大、新たな添加物政策、高品質の粉末・顆粒製品への需要の高まりにより、2035年までの予測期間中、着実に成長する見込みです。カナダの化学・製造業は規模と雇用が堅調であり、固結防止剤などの関連市場の発展を促進しています。2022年のカナダの化学産業全体の売上高は727億カナダドルで、COVID-19による制限がなかった2019年と比較して約30%増加しました。工業用化学品のみの売上高は342億カナダドルで、2019年と比較して約32%の増加にとどまります。2022年には、このセクター自体が90,800人に雇用機会を提供し、間接的には、サプライチェーンの仕事や下流の顧客を通じて、これらの数倍の人々に雇用機会を提供しました。さらに、化学品製造業はオンタリオ州のGDPに貢献しており、2023年には約100億ドルのGDPを生み出し、州全体の約11.3%を占め、約56,300人の雇用を生み出しています。これらの統計は、固結防止剤(食品、医薬品、工業用途)などの原材料や生産能力に対する国内需要の増加を示唆しています。

ヨーロッパ市場の洞察

欧州の固結防止剤市場は、主に欧州食品安全機関(EFSA)が管轄する厳格な食品安全法に基づく厳格な規制により、予測期間中に大幅に拡大し、売上高シェアは19.8%に達すると見込まれています。二酸化ケイ素(E551)やフェロシアン化物(E535、E536)などの添加物は、適切な基準値が満たされている限り、消費者にとって安全であることを確認するために、EFSAによる再評価を受けています。これらの固結防止剤は、塩、香辛料、タンパク質製品などの粉末製品の固結を防ぎ、製品の流動性を確保します。欧州連合(EU)の規則(委員会実施規則(EU)2025/708など)では、これらの物質は技術添加物に分類されているため、飼料および食品用途における安全性と有効性は確実です。一般的な固結防止剤である二酸化ケイ素は、毒性がないため、一日摂取許容量の報告がなく安全であると考えられています。脅威を抑制するために、ケイ酸カルシウムやその他の添加物に含まれるナノ材料に関する新たな問題が研究されています。

さらに、英国では、食品基準庁(FSA)が認可添加物のリストとE番号を保有しており、固結防止剤はこの庁によって管理され、消費者に安全性と透明性を提供しています。FSAによる2025年7月のガイダンスでは、加工食品に厳格な条件下で許可されている添加物が概説されており、市場と製品の品質を安定させています。ドイツの連邦リスク評価研究所(BfR)は、科学的評価と規制勧告を通じて、固結防止剤などの食品添加物の安全性を規制しています。ドイツはEU基準を遵守していますが、特に消費者の健康と環境への影響に焦点を当て、食品への安全な使用を促進するためにリスク評価に参加しています。

固結防止剤市場の主なプレーヤー:

固結防止剤市場は熾烈な競争を繰り広げており、持続可能性とイノベーションを重視する様々な化学コングロマリットが市場を牽引しています。大手企業は、研究開発、環境に優しい製品の開発、そして戦略的買収に資源を投入することで、市場プレゼンスの向上を図っています。ドイツ、米国、日本の企業は、強固なグローバル流通網と技術志向のソリューションを誇り、最前線に立っています。一方、インドと韓国からの新規参入企業は、コスト効率の高い製造体制と地域的な市場アクセスを活用し、急速に成長を遂げています。以下の表は、世界の固結防止剤市場における上位15社を市場シェアと原産国別にまとめたリストであり、その後に簡潔な競争環境のパラグラフが続きます。

世界のトップ固結防止剤市場メーカー

会社名 | おおよその市場シェア(%) | 原産国 |

BASF SE | 10.6% | ドイツ |

ダウ社 | 9.9% | アメリカ合衆国 |

クラリアントAG | 7.3% | スイス |

ヌーリオン(旧アクゾノーベル・スペシャルティ・ケミカルズ) | 6.6% | オランダ |

エボニック インダストリーズ AG | 6.1% | ドイツ |

信越化学工業株式会社 | xx% | 日本 |

ソルベイSA | xx% | ベルギー |

ケマーズ社 | xx% | アメリカ合衆国 |

アルケマSA | xx% | フランス |

ワッカーケミーAG | xx% | ドイツ |

三菱ケミカル株式会社 | xx% | 日本 |

ギャラクシー界面活性剤株式会社 | xx% | インド |

LKABミネラルズ | xx% | スウェーデン |

ソンウォン産業株式会社 | xx% | 韓国 |

シンソマー社 | xx% | 英国 |

最近の動向

- 2025年3月、 BASFはパーソナルケア分野において、天然由来成分をベースとした生分解性イノベーションをシリーズで発表しました。これらはサステナビリティのトレンドに沿った製品であり、食品および飼料の固結防止剤にも応用可能です。これらの新製品は、原料の性能向上と環境に配慮した添加剤へのニーズを満たすことを目指しています。サステナビリティとイノベーションは、規制遵守とクリーンラベル製品の消費者による選択を支援する添加剤ポートフォリオの拡大を導く中核要素です。公式プレスリリースでは、製品の有効性と環境への配慮を高めることができる天然由来成分の採用というBASFのアプローチを強調しています。

- 2024年10月、欧州食品安全機関(EFSA)は、エボニックが食品添加物として使用しているシリカの安全性を再評価しました。これにより、固結防止剤としての幅広い用途が強化されました。また、同社は2025年に食品技術者協会(IFT)において、食品および医薬品粉末の流動性向上と固結抑制を可能にする可能性のある、独自の高性能シリカベースの固結防止剤を発表しました。こうした発明は、安定性、廃棄物の最小化、そして高い規制基準への適合に貢献しており、エボニックは効果的で安全な固結防止ソリューションの市場リーダーとしての地位を確立しています。

- Report ID: 2646

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。