アミロイドペプチド市場の見通し:

アミロイドペプチド市場規模は2025年には30億米ドルを超え、2035年末には67億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)9.4%で拡大します。2026年には、アミロイドペプチドの業界規模は32億米ドルに達すると推定されています。

アミロイドペプチド(AP)は、バイオマーカーや標的治療薬の開発における重要な指標であり、アルツハイマー病、パーキンソン病、認知症といった慢性神経変性疾患の患者管理において、世界中で大きな需要があります。これらの疾患の患者数や高リスク患者層の拡大は、この分野の需要を牽引しています。その証拠として、ある公的報告書によると、世界のアルツハイマー病(AD)患者数は2030年までに7,800万人、2050年までに1億3,900万人を超えると予測されています。2022年に発表された別の研究では、高齢化人口の増加に伴い、世界の罹患率は2050年までに1億5,280万人を超えると予測されています。これは、アミロイドペプチド市場における持続可能な消費者基盤の形成に繋がるでしょう。

アミロイドペプチド市場の国際サプライチェーンは、高付加価値の完成医薬品、診断キット、高度な中間体、そして特殊原材料の取引に大きく依存しています。これらの特性により、このセクターは多様化が進み、広く流通している商品として確立されており、医療技術企業と製薬業界のパイオニア企業の両方に資本化の機会が生まれています。しかしながら、関連製品の進歩に伴い、患者に必要な治療に伴う経済的負担の増大が、特に医療サービスが行き届いていない地域において格差を生み出しています。このことが、このセクターが相当数の消費者にリーチすることを制限しています。例えば、アルツハイマー協会は、2025年にはドナネマブ薬の年間価格が約3万2千米ドルになると発表しました。

アミロイドペプチド市場 - 成長要因と課題

成長の原動力

- 詳細診断の改善:画像診断技術やバイオマーカーアッセイなどの診断ツールの進歩は、正確な疾患検出においてアミロイドペプチド(AP)に大きく依存しています。さらに、これらの診断の感度と特異度を高める上でアミロイドペプチド市場の重要性は、専門機関による投資拡大を促しています。消費者の非侵襲的介入への嗜好の変化も、この分野の有用性を拡大させています。現在、自動化などの技術革新がペプチドベースの診断に新たな道を開き、個別化医療や早期介入に不可欠なものとなっています。

- 研究資金と連携の拡大:政府、民間、そして学術機関は、アミロイドペプチド市場における広範な研究開発への投資と参加にますます関心を示しています。こうした支援は、新たな製剤や治療法の発見を加速させ、この分野のパイプラインを拡大します。その好例が、2025年に設立されたヴァンダービルト大学、ニュージャージー工科大学、フェリシアン大学、カセサート大学による共同研究コンソーシアムです。この研究チームは、全原子シミュレーションとAIを用いて、新たなアミロイド様ペプチドの開発に取り組んでいました。

- 診断と治療における未充足ニーズ:アルツハイマー病(AD)および関連する臨床的問題において、早期発見、介入、予防へのアクセスにおけるギャップは極めて顕著です。その証拠として、2023年の調査では、世界の認知症患者人口の75%以上が未診断であることが明らかになりました。したがって、アミロイドペプチド市場のリーダー企業は、特に低・中所得国(LMIC)において、高リスク集団への広範なアクセスを可能にすることで、この問題を有効活用する余地があります。さらに、関連疾患の発生率は高齢者で明らかに高く、これはしばしば認知度と診断率の低下につながります。したがって、高齢者の未充足ニーズは、この分野にとって大きな利益をもたらす機会となります。

アミロイドペプチド市場における現在の資本源の分析

アルツハイマー病(AD)におけるアミロイドペプチドの診断と治療における重要性

(2025年)

検出方法 | 原理 | 検出されたAβ | 感度と特異度 | 臨床応用 | 利点 | 制限事項 |

SIMOA(単一分子アレイ) | 単一分子検出 | Aβ40、Aβ42 | 超高感度 | はい | 血漿中のAβレベルの低下を検出 | 機器と試薬の高コスト |

IP-MS(免疫沈降質量分析法) | Aβの免疫沈降と質量分析 | Aβ40、Aβ42、断片 | 高い特異性と感度 | はい(臨床試験) | 異なるアイソフォームを分析できる | 高価で特殊な機器が必要 |

SPR(表面プラズモン共鳴) | Aβ結合による屈折率変化の検出 | Aβ40、Aβ42 | 高感度 | いいえ(主に研究) | ラベル付けの必要はありません | 高価な機器が必要 |

ナノ粒子ベースのセンサー | ナノ粒子の導電性または光学的変化の検出 | Aβ40、Aβ42 | 高感度 | いいえ(前臨床研究) | 高速かつ低コストの可能性 | まだ開発中 |

PET(陽電子放出断層撮影) | アミロイドプラークに結合する放射性標識リガンド | 脳内のAβ沈着 | 高い特異性、遊離Aβを検出しない | はい | 非侵襲性脳アミロイドイメージング | 高価、放射線被曝 |

ナノワイヤFET(電界効果トランジスタセンサー) | Aβ結合によるナノワイヤの伝導性の変化 | Aβ40、Aβ42 | 超高感度、リアルタイム検出 | いいえ(前臨床研究) | 超高感度、ラベルフリー検出 | 製造におけるばらつき |

ナノメカニカル共振器 | Aβ相互作用による周波数シフト | Aβ40、Aβ42 | 高感度 | いいえ(実験段階) | 極めて低濃度を検出 | データ分析のカスタマイズが限られている |

出典:NLM

アミロイドペプチド市場の患者プールの歴史的傾向

認知症の世界的動向:国別分析(1990~2019年)

国 | メトリクス | 記録されたデータ |

オーストラリア | ASPR トレンド (EAPC、95% CI) | -0.02 (-0.03 から -0.01) |

オセアニア | ASPR トレンド (EAPC、95% CI) | -0.05 (-0.07 から -0.03) |

台湾、中国 | ASPR トレンド (EAPC、95% CI) | 0.78(0.64から0.92) |

日本 | ASPR トレンド (EAPC、95% CI) | 0.77(0.71から0.83) |

中国 | ASPR トレンド (EAPC、95% CI) | 0.66(0.57から0.75) |

ルクセンブルク | ASPR トレンド (EAPC、95% CI) | -0.43 (-0.54から-0.31) |

ナイジェリア | ASPR トレンド (EAPC、95% CI) | -0.34 (-0.48から-0.19) |

スペイン | ASPR トレンド (EAPC、95% CI) | -0.32 (-0.38 から -0.26) |

米国とカナダ | ASDR(10万人あたり) | 20.87(5.34から52.13) |

エリトリア | ASDRの傾向(EAPC、95%CI) | 1.37(1.19から1.55) |

ドイツ | ASDRの傾向(EAPC、95%CI) | -0.94 (-1.08から-0.81) |

フィリピン | ASDRの傾向(EAPC、95%CI) | -0.7 (-0.89から-0.51) |

出典:フロンティア

凡例:

- ASPR: 年齢標準化有病率

- ASDR: 年齢標準化死亡率

- EAPC: 推定年間変化率

- CI: 信頼区間

課題

- 保険者の制限的な方針と処方箋:規制の好ましい改正にもかかわらず、アミロイドペプチド市場における医薬品の償還は、依然としてレジストリベースのデータ収集研究への登録を条件としています。点滴やモニタリング費用を含む治療費の高額化は、保険適用に関する方針を限定的なものにしています。このことに加え、公的保険者の基準値が統一されていないことから、患者とサービス提供者双方にとって、事務管理上および費用負担上の障壁が生じ、この分野での普及が制限されています。

- 高額な開発費と研究開発費の減少:神経変性疾患治療薬の開発サイクルは非常に長く、費用がかかり、失敗しやすい傾向があります。アルツハイマー病治療薬の臨床段階への移行確率は、医薬品の中でも特に第II相試験から第III相試験にかけて最も低い水準にあります。このため、医薬品開発の成功にはコストが膨れ上がり、製薬会社は割増価格設定によってその回収を図ろうとします。このため、保険者の負担能力に関する懸念との間に根本的な緊張が生じています。

アミロイドペプチド市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.4% |

|

基準年市場規模(2025年) |

30億ドル |

|

予測年市場規模(2035年) |

67億ドル |

|

地域範囲 |

|

アミロイドペプチド市場のセグメンテーション:

アプリケーションセグメント分析

治療薬サブセグメントは、対象期間中にアミロイドペプチド市場の応用分野において55.7%のシェアを占め、市場をリードすると予測されています。特にアルツハイマー病(AD)を標的とするアミロイドプラークを標的とした新規生物学的製剤の価格高騰は、この分野への旺盛なキャッシュフローを確保しています。バイオ医薬品の研究開発投資の継続的な増加と、それに伴うFDA承認モノクローナル抗体のプレミアム価格設定も、この分野におけるこのセグメントのリーダーシップに貢献しています。その証拠として、世界の4,100社を超えるバイオ医薬品リーダーによる純研究開発費は、2021年だけで2,764億米ドルに達し、2020年の1,980億米ドルから増加しました。

製品タイプセグメント分析

アミロイドβ(Aβ)セグメントは、評価対象期間を通じてアミロイドペプチド市場において48.8%という最大のシェアを占めると推定されています。この独占状態は、AβペプチドがADの病態において極めて重要な役割を果たしていることに起因しており、診断評価と治療開発の両面で中心的な焦点となっています。その結果、Aβ蓄積を標的とした大規模な臨床試験とバイオマーカー研究が、このセクターの収益創出の大部分を占めています。さらに、Aβを標的としたイメージング剤や抗体療法の進歩は、このセクターにおけるこの強力な地位をさらに強化しています。

エンドユーザーセグメント分析

製薬・バイオテクノロジー企業は、2035年末までにアミロイドペプチド市場における最大のエンドユーザーであり続け、収益シェアの65.3%を獲得すると見込まれています。これらの企業は、この分野の研究開発、複雑な生物製剤の製造、そして治療法の商業化を主導しており、この分野における最大の収益源となっています。これは、国際製薬団体連合会(IFPMA)の報告書からも明らかで、2022年だけで9,000以上のバイオ医薬品化合物が開発中であると報告されています。ジョンソン・エンド・ジョンソンが実施した別の調査では、2021年には世界のバイオ医薬品企業583社が研究開発投資に対して1兆221億ドル以上の収益を生み出したことが明らかになりました。

アミロイドペプチド市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

エンドユーザー |

|

タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

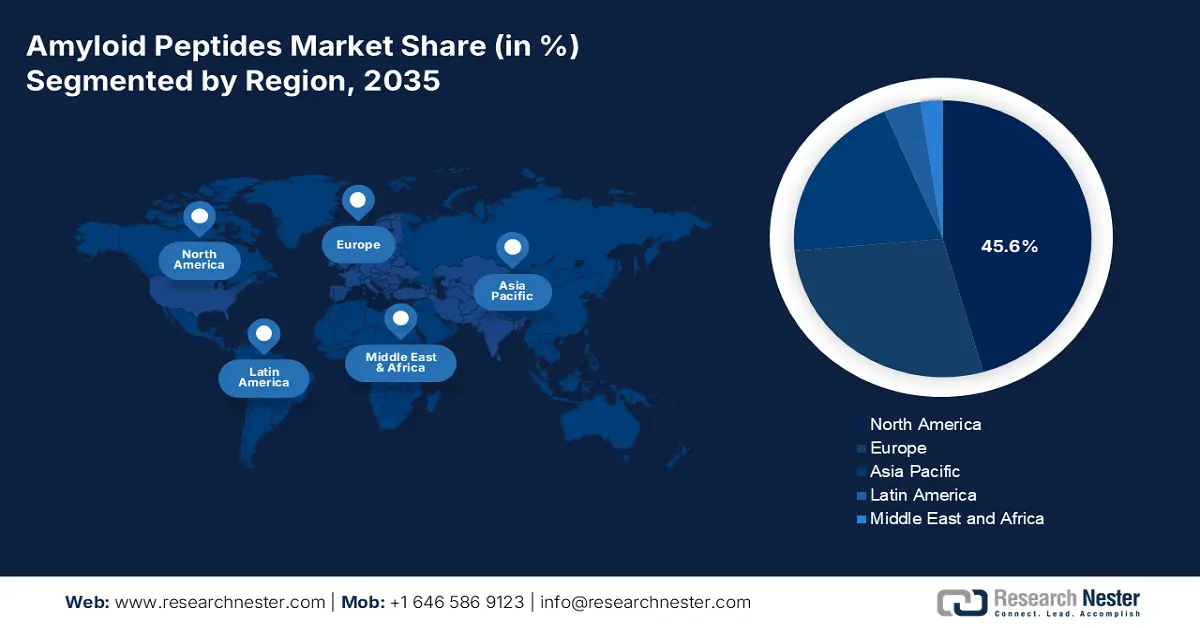

アミロイドペプチド市場 - 地域分析

北米市場の洞察

北米は、分析期間中にアミロイドペプチド市場において45.6%のシェアを獲得し、主要地域としての地位を固めると予想されています。潤沢な研究資金と神経変性疾患の高い罹患率は、この地域におけるこの分野の成長を牽引する主要な成長要因です。国際的にリードする製薬業界のパイオニアと医療技術のイノベーターが集中していることも、ペプチドベースの診断薬および治療薬開発への資金流入を増大させています。さらに、革新的な治療法や予防策に対する広範な認知と早期導入も、この分野における北米の優位性を確固たるものにしています。

ジョンソン・エンド・ジョンソンの2024年レポートによると、米国を拠点とする企業は、世界のバイオ医薬品関連研究開発投資の約55%を占めています。これは、アミロイドペプチド市場におけるイノベーションを促す、米国全体の進歩的な文化を物語っています。このような魅力的な市場環境は、迅速な承認を可能にする有利な規制枠組みとも関連しており、商業化と普及のペースを加速させています。例えば、2024年7月、FDAは、早期の症状性アルツハイマー病(AD)の治療薬として、ドナネマブ-AZBTを350mg/20mLの月1回静脈内注射で投与する製剤の販売承認を付与しました。

カナダは、北米のアミロイドペプチド市場における収益創出において、大きな割合を占めています。この分野におけるカナダの実績は、神経変性疾患関連研究への関心の高まりと、強力な公的医療制度に支えられています。さらに、革新的な診断ツールの導入と治療ソリューションの調達に対する連邦政府の資金提供は、この分野における需要を着実に増加させています。この分野への巨額の資金流入を示すように、カナダ政府は2025年7月、認知症患者の予防、診断、治療、ケアに関する臨床研究を支援するために、総額4,030万米ドルの予算配分を発表しました。

APAC市場インサイト

アジア太平洋地域は、2035年末までにアミロイドペプチド市場において最も急速な成長を遂げる地域になると予測されています。急速な高齢化と、診断・治療ソリューションに対するアンメットニーズの拡大により、この製品の強力な消費者基盤が形成されています。この地域の人口動態の急速な拡大は、医療費の増加、研究インフラの拡充、そして早期診断への意識の高まりによってさらに加速しています。現在、日本、中国、台湾などの新興国は、バイオテクノロジーと医薬品研究開発への巨額の投資によって、この成長を牽引しています。

中国は、医療へのアクセス改善に向けた政府機関の取り組みとイニシアチブの強化により、アミロイドペプチド市場への注力を強化しています。加齢に伴う疾患に対処するための精密医療の開発に注力することで、この分野の拡大が加速し、中国はアジア太平洋地域におけるイノベーションとビジネスチャンスの重要なホットスポットとなっています。中国全土におけるビジネス環境の進歩は、規制当局の販売承認を取得し、2024年1月にアルツハイマー病(AD)関連のMCI(軽度認知障害)および認知症を適応症とするLeqembiが中国で発売されたことからも明らかです。

インドは、バイオ医薬品産業の継続的な拡大により、アミロイドペプチド市場への魅力的な投資機会を提供しています。また、ペプチド合成、受託研究・製造サービスにおける能力向上もインドに恩恵をもたらしており、これらは国内医療資源の強化に向けた政府の取り組みによっても支えられています。例えば、2025年1月には、コルカタのボーズ研究所の研究チームが、アルツハイマー病(AD)を含む複数の神経変性疾患におけるアミロイドβ凝集を抑制するための化学合成ペプチドの製造方法を発見しました。

国別の政府州

国 | イニシアチブ/割り当て | タイムライン |

インド | 高齢者医療国家プログラム(NPHCE)に基づく認知症向けサービスの拡充を含む | 2022-2024 |

中国 | アルツハイマー病の予防と治療を促進する全国キャンペーン | 2023-2025 |

オーストラリア | 政府は、認知症、高齢化、高齢者介護に関する研究プロジェクト126件に2億9500万ドルを投資した。 | 2015-2024 |

出典:NITI Aayog、中国政府、MRFF

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年にかけて、アミロイドペプチド市場において着実な成長を維持し、第2位の収益シェアを獲得すると予測されています。この地域のこの分野における存在感は、主に強力な学術研究拠点と官民パートナーシップ(PPP)によって支えられています。さらに、ドイツ、英国、フランスなどの先進国では、高齢化が進んでおり、神経変性疾患の臨床試験やバイオマーカー開発の進展への投資が活発化しています。疫学的データによると、認知症患者数は2020年から2050年の間に倍増し、欧州連合(EU)全体で1,430万人、欧州全体で1,880万人に達すると推定されています。

英国は、アミロイドペプチド市場において、手頃な価格の治療薬メーカーの参入機会を創出しています。レカネマブやドナネマブといった高額な治療薬は、規制当局の承認後も国民保健サービス(NHS)からの償還を受けられなかったため、今回の適応症は、治療薬へのアクセスを平等にするという英国の重点的な取り組みを反映しています。この傾向は、長期にわたる神経変性疾患の治療において費用対効果が高く効率的な治療薬開発を求めるジェネリック医薬品メーカーやイノベーターにとって魅力的なものとなっています。

ドイツは、世界的な医療技術およびバイオ医薬品のパイオニア企業の存在により、欧州のアミロイドペプチド市場において主導的な貢献を果たしています。精密製造におけるドイツのリーダーシップは、大規模なペプチド合成と受託生産の中心地にもなっています。このような魅力的な市場環境は、海外の製薬会社が国内のビジネスチャンスを活かすことを促しており、その好例が2025年9月にドイツでLEQEMBIが発売されたことです。これは、エーザイとバイオジェンがドイツを欧州市場の焦点と見なした結果です。

市場にチャンスをもたらす患者プール

国 | 認知症の有病率(2022年)(%) | 総人口に占める認知症の推定割合(2050年)(%) |

オーストリア | 6.8 | 3.1 |

ドイツ | 5.3 | 3.4 |

ギリシャ | 14.0 | 3.9 |

フランス | 6.0 | 3.3 |

スペイン | 22.7 | 3.9 |

スウェーデン | 5.0 | 2.6 |

オランダ | 5.7 | 3.1 |

ポルトガル | 21.1 | 3.8 |

デンマーク | 5.3 | 2.6 |

イタリア | 11.6 | 4.1 |

出典:NLMおよびアルツハイマー病ヨーロッパ

主要なアミロイドペプチド市場プレーヤー:

アミロイドペプチド市場の競争環境は非常にダイナミックで、大手製薬企業、専門バイオテクノロジー企業、そしてペプチド合成ベンダーが混在しています。ファイザー、イーライリリー、バイオジェン、ロシュ、メルク、アムジェン、ノバルティス、ジョンソン・エンド・ジョンソンといった大手製薬企業は、莫大な研究開発予算と臨床試験能力を活用し、特に標的治療と診断における診断・治療のイノベーションに大きく投資しています。

市場で活動している主要プレーヤーのリストは次のとおりです。

会社名 | 世界シェア(2025年) | 原産国 | 業界の焦点と注目の製品/サービス |

イーライリリー・アンド・カンパニー | 22.6% | 私たち | 治療薬:アルツハイマー病の抗アミロイドモノクローナル抗体であるドナネマブの開発者 |

バイオジェン社 | 19.3% | 私たち | 治療学;アルツハイマー病に対するアデュカヌマブ (Aduhelm) およびレカネマブ (Leqembi) の共同開発者 |

F. ホフマン・ラ・ロシュ株式会社 | 11.5% | スイス | 治療薬:抗アミロイドモノクローナル抗体であるガンテネルマブとクレネズマブの開発者 |

メルク社 | 5.4% | 私たち | 研究開発:アミロイド経路を標的とした新規低分子化合物およびBACE阻害剤の初期段階の研究 |

ジョンソン・エンド・ジョンソン | 4.3% | 私たち | 研究開発:ヤンセン部門を通じた戦略的投資と初期段階の臨床プログラム |

アッヴィ株式会社 | xx% | 私たち | 研究開発:アミロイド標的を含む神経変性疾患の治療法の発見と開発に重点を置く |

ノバルティスAG | xx% | スイス | 研究開発:アミロイドを標的とした治療法の探索(多くの場合、他の研究機関との共同研究) |

ファイザー株式会社 | xx% | 私たち | 研究開発:アミロイドペプチドに関わるメカニズムを含む神経学の研究に関心を持ち続ける |

アストラゼネカPLC | xx% | 英国 | 研究開発:神経変性疾患の調節因子に焦点を当てた初期段階の研究と共同研究 |

CSPC製薬グループ | xx% | 中国 | APIおよびジェネリック医薬品; 研究および診断用のペプチドフラグメントを含む医薬品有効成分の製造 |

バッヘムホールディングAG | xx% | スイス | API; 研究および診断用の高純度アミロイドβペプチドを含む合成ペプチドの大手契約製造業者 |

サーモフィッシャーサイエンティフィック株式会社 | xx% | 私たち | 研究ツール: サーモサイエンティフィックブランドを通じて、アミロイドペプチド研究用の抗体、ELISAキット、組み換えタンパク質を供給しています。 |

バイオレジェンド株式会社 | xx% | 私たち | 研究ツール: 研究環境においてアミロイドペプチドを検出するための抗体および免疫測定法の開発と製造 |

シグマアルドリッチ(メルクKGaA) | xx% | ドイツ | 研究ツール:アミロイドβやその他のペプチドを研究するための研究用化学物質、抗体、アッセイキットを提供します。 |

パーキンエルマー株式会社 | xx% | 私たち | 診断:アミロイドβなどのバイオマーカー検出に使用される診断アッセイプラットフォームおよびキットを開発しています。 |

GEヘルスケア | xx% | 英国 | 診断:患者のアミロイドプラーク検出に不可欠な高度な画像診断装置(PET/CT/MRI)を製造するメーカー |

シーメンス・ヘルシニアーズ | xx% | ドイツ | 診断:アミロイド関連疾患の診断に使用される体外診断検査および画像診断システムを提供します。 |

最近の動向

- 2025年8月、バイオジェンはエーザイと共同で、週1回投与のレカネマブ-irmb皮下注射剤「LEQEMBI IQLIK」の生物学的製剤承認申請(BLA)をFDAより取得しました。この抗アミロイド療法は、初期治療18ヶ月後に早期アルツハイマー病を治療するための維持投与を在宅で行えるように設計されています。

- 2025年7月、イーライリリー・アンド・カンパニーは、 Kisunla(ドナネマブ-AZBT)の新たな推奨漸増投与スケジュールを含む添付文書の改訂についてFDAの承認を取得しました。この月1回投与の治療法は、アミロイド病変が確認された早期症状のあるアルツハイマー病(AD)の成人患者を対象としています。

- Report ID: 8027

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。