アミリン類似体市場の見通し:

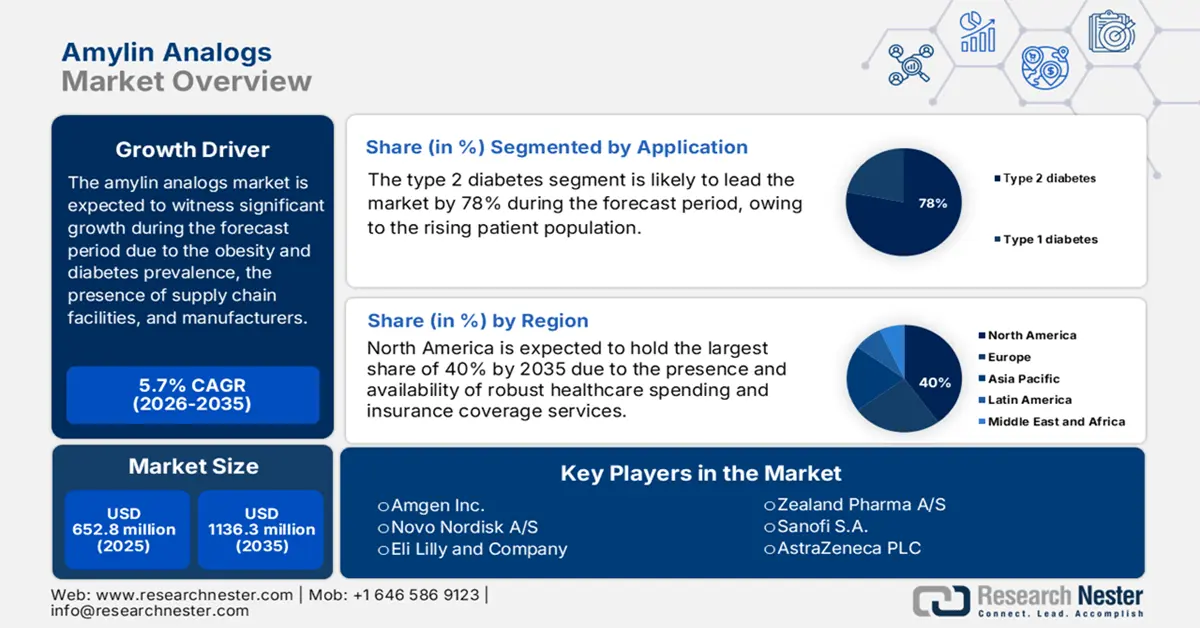

アミリン類似体市場規模は2025年に6億5,280万米ドルと評価され、2035年末までに1億1,3630万米ドルに達すると予測されており、予測期間(2026年から2035年)中に5.7%のCAGRで成長すると予想されています。2026年には、アミリン類似体の業界規模は6億9,000万米ドルと評価されています。

市場における国際的な患者プールは膨大であり、これは肥満と糖尿病の有病率の増加に大きく起因しています。この点に関して、2024年11月に国連ニュースが発表した記事によると、2024年には8億人以上の高齢者が糖尿病を患っているとされています。しかし、この数字は2045年末までにさらに増加すると予測されています。同様に、世界中で肥満が蔓延しており、アミリン類似体などの代謝治療薬への需要が急増しています。さらに、これらの医薬品のサプライチェーンには、欧州、中国、インドの原薬(API)メーカーが参入しており、生産に対応しているため、市場の成長に適しています。

さらに、アミリン類似体市場は、EUと米国によるアジアからの輸入が市場を支配し、中国はペプチドAPIを国際的に輸出している貿易動向によっても後押しされています。さらに、米国は2023年に肥満・糖尿病治療薬を含む医薬品を1,000億米ドル輸入すると予想されています。さらに、NIHによる代謝疾患研究への資金提供により、市場の研究、展開、開発への資金提供も増加しています。同様に、欧州委員会はホライズン・ヨーロッパ計画に基づき、肥満・糖尿病治療薬のイノベーションを促進するための資金を割り当て、市場拡大を効果的に促進しています。

アミリン類似体市場 - 成長要因と課題

成長の原動力

- 医療の質への介入と向上:アミリン類似体市場は、エビデンスに基づいた医療の質の向上によってプラスの影響を受けています。2024年1月のNLM臨床調査によると、糖尿病の医療費総額は年間19,736米ドルに上ります。さらに、糖尿病と診断された人の医療費は、予想額の2.6倍に達しています。このため、アミリン類似体は、長期合併症の対策を求める消費者にとって費用対効果の高いソリューションとみなされており、国際的な市場全体にプラスの影響を与えています。

- 患者中心の薬物送達:患者中心の薬物送達デバイスへの最新のトレンドは、導入を促進する重要な推進力となっています。皮下投与用の単回使用のプレフィルドペン型ディスポーザブルペンの開発と販売は、患者の利便性とコンプライアンスを大幅に向上させました。FDAの複合製品向けヒューマンファクターエンジニアリングに関するガイダンスは、このトレンドを強調しています。より使いやすく、目立たず、信頼性の高い送達システムは、注射剤による治療の不快感を軽減し、患者にとってより受け入れやすく、医師にとってより一般的に処方される薬剤へと変化させます。

- 罹患率と患者数の増加:糖尿病患者数の増加は、市場の主要な牽引力となっています。CDC(米国疾病対策センター)の2024年5月のデータによると、米国の糖尿病患者数は3,840万人で、これは全人口の約11.6%に相当します。そのため、インスリン療法で血糖値目標を達成できない人々を中心に、巨大な市場が創出されます。一方、欧州でも糖尿病患者数が増加しており、市場への持続的な需要が確保されています。この疫学的傾向は、治療の潜在的な候補者基盤の継続的な拡大を保証しています。

糖尿病診断の推定経済的コスト

カテゴリ | 2012年(米ドル、10億) | 2022年(米ドル、10億) | 変化(2012年 - 2022年) |

総直接費用 | 227 | 307 | +80 |

総間接費 | 89 | 106 | +17 |

総コスト(直接 + 間接) | 316 | 413 | +97 |

一人当たりの医療費超過額 | 10,179 | 12,022 | +1,843 |

出典: CDC 2024年5月

18歳以上の成人における診断済み糖尿病、未診断糖尿病、および糖尿病全体の推定粗有病率

特性 | 糖尿病と診断された割合 | 未診断糖尿病の割合 | 総糖尿病の割合 |

合計 | 11.3 (10.3–12.5) | 3.4 (2.7–4.2) | 14.7 (13.2–16.4) |

年齢(歳) | |||

18~44歳 | 3.0 (2.4–3.7) | 1.9 (1.3–2.7) | 4.8 (4.0–5.9) |

45~64歳 | 14.5 (12.2–17.0) | 4.5 (3.3–6.0) | 18.9 (16.1–22.1) |

65歳以上 | 24.4 (22.1–27.0) | 4.7 (3.0–7.4) | 29.2 (26.4–32.1) |

セックス | |||

男性 | 12.6 (11.1–14.3) | 2.8 (2.0–3.9) | 15.4 (13.5–17.5) |

女性 | 10.2 (8.8–11.7) | 3.9 (2.7–5.5) | 14.1 (11.8–16.7) |

出典: CDC 2024年5月

課題

- 新興市場施設における障壁:発展途上国は、限られた医療制度という特有の課題を抱えており、アミリン類似体市場に悪影響を及ぼしています。例えば、2024年WHOアフリカ地域報告書によると、アフリカでは診断検査を実施できる診療所が極めて限られています。さらに、インドでは医薬品コールドチェーンシステムに欠陥があり、多くの薬局が温度特異的ペプチドを不適切に保管しています。しかしながら、これらの制約により、メーカーは医薬品開発に対応し、市場拡大を回復させるために、並行して投資を開始する必要があります。

- バイオシミラーとパテントクリフの脅威:患者保護が限定的であることは、アミリン類似体市場におけるイノベーターにとって、国際的に収益リスクをもたらしています。例えば、ノボノルディスクは、カグリリンチドの主要特許満了時にバイオシミラー開発企業が前臨床試験を開始するため、収益が圧迫されると予測されています。さらに、2023年にはイーライリリーがプラムリンチドの特許を競合企業から守るために投資を行いました。これは、肥満・糖尿病分野における熾烈な競争を反映しています。したがって、これらの課題は、市場の成長と拡大を世界的に制限する要因となっています。

アミリン類似体市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.7% |

|

基準年市場規模(2025年) |

6億5,280万米ドル |

|

予測年市場規模(2035年) |

11億3,630万米ドル |

|

地域範囲 |

|

アミリン類似体市場のセグメンテーション:

アプリケーションセグメント分析

2型糖尿病は、このセグメントの大部分を占めており、2035年までに78%という最大のシェアを占めると予想されています。このセグメントの成長を牽引しているのは、1型糖尿病に比べて患者数が多いことです。米国疾病予防管理センター(CDC)の2024年5月の報告書によると、米国の人口の10人に1人が2型糖尿病を患っています。この成長を牽引しているのは、体重増加や低血糖のリスクなしに血糖コントロールを提供する補助療法に対する高いアンメットニーズです。プラムリンタイドは、食事時インスリンを使用する2型糖尿病患者に使用され、この広大な人口統計の中でも治療が困難な特定のサブグループに対応することで、大きな収益基盤を確保しています。

薬剤タイプセグメント分析

プラムリンタイドの圧倒的な収益シェアは、初めてかつ唯一の承認済み合成アミリン類似体としての確立された有効性に支えられています。その主な推進力は、国立衛生研究所(NIH)によって文書化された1型および2型糖尿病の両方の適応症であり、これにより対象患者層が拡大しています。米国糖尿病協会(ADA)の臨床ガイドラインによると、プラムリンタイドはインスリン補助療法として血糖コントロールの改善と減量のサポートに使用できます。さらに、次世代GLP-1/GIP受容体作動薬の存在にもかかわらず、継続的な臨床使用と広範なジェネリック医薬品の競合がないことからも、市場での地位が確固たるものとなっています。

流通チャネルセグメント分析

病院薬局は流通チャネルセグメントにおいて圧倒的なシェアを占めています。これは、薬剤が特殊な注射剤であり、通常は医師の直接指示のもとで診療所で投与が開始されるためです。また、医師が投与する薬剤に対するメディケア・メディケイド・サービスセンター(CMS)の支払いシステムも、このチャネルを推奨しています。CDC(米国疾病対策センター)の2024年5月の発表によると、糖尿病患者約786万人が病院薬局に全面的に依存して退院したと報告されています。さらに、病院薬局は在庫管理、患者教育、複雑な請求処理を担う立場にあり、薬剤へのアクセスと服薬遵守の管理を徹底しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬剤の種類 |

|

流通チャネル |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

アミリン類似体市場 - 地域分析

北米市場の洞察

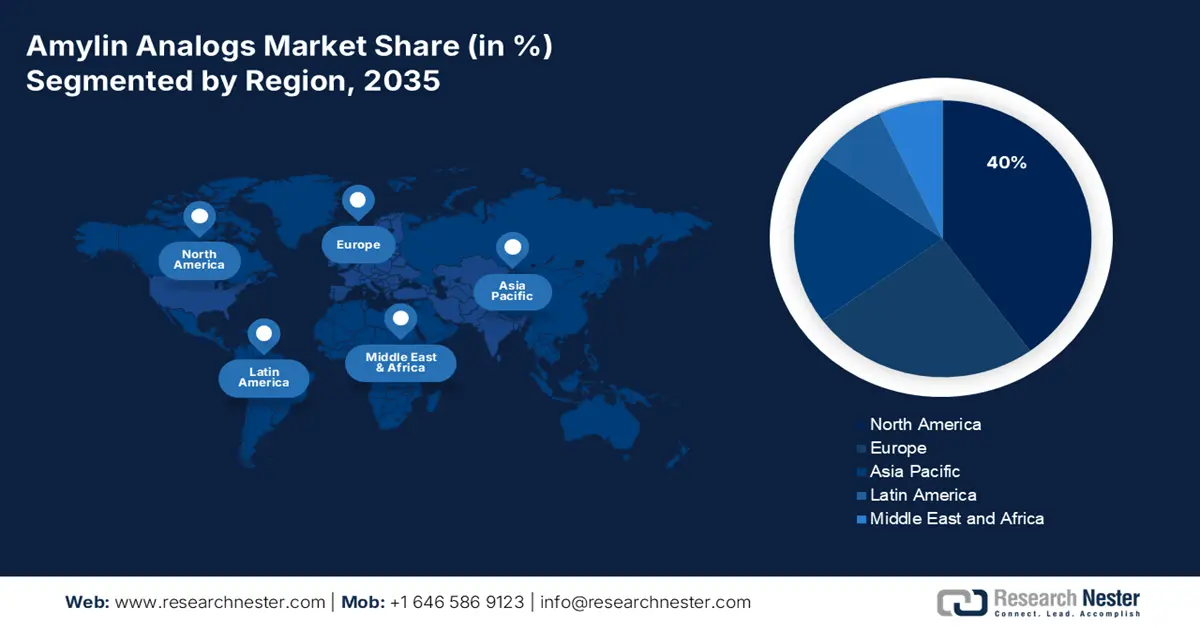

アミリン類似体市場において、北米は予測期間中に40%という最も高いシェアを占めると予測されています。この地域の市場成長は、医療費の堅調な増加と肥満率の上昇によって推進されています。例えば、2021年9月のNIDDKレポートによると、米国の成人人口の約42.4%が肥満に悩まされています。さらに、米国は保険適用範囲の拡大と民間保険会社の参入により、地域全体の需要において実質的に優位に立っています。また、カナダは行政管理と州ごとの処方箋薬の追加により、地域の収益を支えています。

米国市場は、主に肥満の蔓延により、この地域で圧倒的なシェアを占めています。さらに、CDC(疾病管理予防センター)の2025年1月の報告書によると、米国の医療制度における肥満関連コストは年間約1,730億米ドルに達しています。一方、KFF(ケニア国際医療財団)の2023年1月のデータによると、メディケアの2021年の支出は8,290億米ドルで、今後数年間で18%増加すると予想されています。さらに、民間保険会社がカグリリンチド処方箋の保険適用を提供しており、AHRQ(アデノウイルス感染症治療薬価格決定機構)主導のコスト削減につながっています。さらに、病院中心の流通と併用療法も、米国市場を積極的に拡大させているトレンドです。

カナダのアミリン類似体市場は継続的に成長しており、これは州政府による医療投資の存在に起因しています。例えば、CMAの2025年レポートによると、州および準州の予算の約30%から40%が医療セクターに充てられており、これがカナダの市場成長にプラスの影響を与えています。一方で、コールドチェーンのギャップや価格規制など、市場の成長にプラスの影響を与える他の要因もあります。

2023年の成人の肥満有病率

年 | 男性(%) | 女性 (%) | 合計 (%) |

20歳以上 | 39.2 | 41.3 | 40.3 |

20~39歳 | 34.3 | 36.8 | 35.5 |

40~59歳 | 45.4 | 47.4 | 46.4 |

60歳以上 | 38.0 | 39.6 | 38.9 |

出典: CDC 2024年9月

APAC市場インサイト

アジア太平洋地域のアミリン類似体市場は世界で最も急速に成長している地域であり、特に人口密集国における2型糖尿病と肥満の蔓延と増加が市場の成長を牽引しています。市場を牽引する主な要因は、医療費の高騰、診断率の向上、そして従来のインスリン療法を超える革新的な治療ソリューションに関する知識の増大です。特に注目すべきは、政府主導のプログラムと医療改革の進展です。慢性疾患管理の適用範囲が拡大し、患者がこれらの高額な治療にアクセスしやすくなりました。

日本の市場は、巨額の政府支出と、2型糖尿病の罹患率が高い人口の急速な高齢化によって特徴づけられています。2022年4月の国立がん研究センター(NLM)の報告書によると、日本の年間医療費は59.5兆円で、国民健康保険制度の下で幅広い医療へのアクセスが促進されています。高齢者人口の疾病負担を効果的に抑制し、長期的な医療費を削減する必要性から、革新的なバイオ医薬品の承認と償還の迅速化が中心的なトレンドとなっています。

中国はアジア太平洋地域で市場をリードしており、その巨大な患者基盤と慢性疾患管理への政府投資の増加がその原動力となっています。国家薬品監督管理局の統計によると、2023年の医療支援基金は745億元でした。主なトレンドは、より新しく効果的な類似薬が国家償還医薬品リスト(NRDL)に統合されたことです。これにより、価格交渉による単価の圧迫があるにもかかわらず、患者へのアクセスが劇的に拡大し、市場規模が拡大しています。

ヨーロッパ市場の洞察

アミリン類似体市場において、ヨーロッパは予測期間終了までにかなりのシェアを占めると予想されています。2024年7月のユーロスタット報告書によると、この地域の65歳から74歳までの成人人口の約63.6%が肥満の影響を受けていると推定されています。さらに、この地域ではEMA PRIME制度による行政手続きの簡素化が進んでおり、市場の成長にプラスの影響を与えています。さらに、ドイツは2021年以降、着実に成長率を牽引しています。一方、英国は地域最大の医療予算を拠出しており、市場の成長見通しは明るいと言えるでしょう。

ドイツの市場は、2035年末までに地域全体の収益の中で最大の規模を占めると予測されています。これは、効率的な償還制度の存在と肥満発生率の急増に大きく牽引されています。これらの要因に加え、ドイツは2024年までに5,010億ユーロの支出を行っており、これにはアミリン療法も含まれており、2025年の連邦統計局(Destatis)の予測では年間12%の成長が見込まれています。さらに、代謝ケアサービスに対するG-BA(一般内科医療サービス)の義務化により、地域の病院では現在カグリリンチドが備蓄されており、このことがドイツの市場成長に好影響を与えています。

英国のアミリン類似体市場は、予測期間中にかなりの地域収益を維持すると予測されています。この増加は主にNHS(国民保健サービス)による予算配分によって牽引されています。英国の成長は、国民保健サービス(NHS)における明確に定義された患者パスウェイと、肥満および糖尿病予防を目的とした政府の戦略的な取り組みによって推進されています。英国製薬業界協会(ABPI)によると、市場へのアクセスにはNICE(英国医薬品庁)の技術評価プロセスを通過することが不可欠です。一方、市場はNHSの集中調達プログラムと、現地生産の増加を目的とした研究開発インセンティブによって形成されています。

主要なアミリン類似体市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

国際市場は、世界最大のシェアを占めるノボノルディスクや、それに次ぐシェアを誇るイーライリリーなど、主要企業によって支配されています。両社は糖尿病と肥満のポートフォリオを活用し、世界規模での市場活性化に貢献しています。また、サノフィとジーランド・ファーマは、いずれも併用療法に積極的に注力しています。一方、ドクター・レディーズやバイオコンといったインドの企業は、バイオシミラーに積極的に取り組んでおり、国際的な市場活性化の大きな機会となっています。

以下は市場で活動している著名な企業のリストです。

会社名 | 起源 | 2025年の市場シェア(%) | 業界フォーカス |

アムジェン社 | 私たち | 48.5% | プラムリンタイド(Symlin)の創始者であり、ブランド製品の製造とライフサイクル管理に重点を置いています。 |

ノボノルディスクA/S | デンマーク | 15.0% | 広大な糖尿病商業ネットワークを活用し、アミリン活性を組み込んだ次世代のマルチアゴニスト療法を開発しています。 |

イーライリリー・アンド・カンパニー | 私たち | 12.5% | 新たなアミリンベースの組み合わせの研究開発に積極的に取り組んでおり、GLP-1 受容体作動薬との併用処方を研究しています。 |

ジーランド・ファーマA/S | デンマーク | 5.5% | ペプチド治療薬を専門とするバイオテクノロジー企業。パイプラインに初期段階のアミリン類似体の候補を保有しています。 |

サノフィSA | フランス | 3.5% | 糖尿病ケアのポートフォリオ拡大に焦点を当て、社内開発またはライセンス供与の可能性についてアミリン類似体を評価します。 |

アストラゼネカPLC | イギリス | xx% | アミリンメカニズムを含む代謝性疾患の併用療法の研究に投資します。 |

ファイザー株式会社 | 私たち | xx% | 社内のバイオサイエンスおよび希少疾患研究ユニットを通じて、アミリン類似体の可能性を探求しています。 |

メルク社 | 私たち | xx% | 新しい治療介入のために、アミリンを含む代謝経路に関する初期段階の研究を実施します。 |

ロシュ・ホールディングAG | スイス | xx% | 統合的な糖尿病管理に焦点を当て、アミリンなどのペプチドホルモンの新しい薬物送達システムを研究します。 |

ジョンソン・エンド・ジョンソン | 私たち | xx% | 同社の医薬品部門(ヤンセン)は、糖尿病および関連する代謝疾患に対する革新的な治療法を研究しています。 |

テバ製薬 | イスラエル | xx% | 大手ジェネリック医薬品メーカー。特許切れ後のプラムリンチド製造において重要な地位を占めています。 |

ビアトリス株式会社 | 私たち | xx% | 世界的なジェネリック医薬品および専門医薬品会社。将来のバイオシミラーアミリン類似体市場に備えています。 |

サン製薬 | インド | xx% | 複合ペプチドを含む強力なジェネリック医薬品および特殊医薬品パイプラインを備えたインドの大手多国籍企業。 |

レディーズ・ラボラトリーズ博士 | インド | xx% | バイオシミラーや製造が難しい API の能力を備え、幅広いジェネリック医薬品を開発、製造しています。 |

ルパンリミテッド | インド | xx% | 糖尿病分野で大きな存在感を示し、複雑なジェネリック医薬品の処方に関する専門知識を構築しています。 |

シプラ・リミテッド | インド | xx% | 糖尿病治療薬を手頃な価格で提供することに重点を置いた世界的な製薬会社。 |

セルトリオン株式会社 | 韓国 | xx% | 強力なバイオシミラー能力を備え、将来の市場参入に向けて準備を進めている韓国のバイオ医薬品会社。 |

JWファーマシューティカル | 韓国 | xx% | 代謝性疾患市場向けの新薬およびジェネリック医薬品の開発・製造に従事。 |

CSLリミテッド | オーストラリア | xx% | 世界的なバイオテクノロジーのリーダーとして、代謝障害におけるタンパク質技術プラットフォームの応用を研究しています。 |

ホビッド・ベルハド | マレーシア | xx% | 代謝および内分泌治療分野への関心が高まっているマレーシアの著名な製薬会社。 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025 年 6 月、 Metsera, Inc. は、クラス最高の耐久性、効力、および Metsera の完全バイアスされた月次 GLP-1 受容体作動薬候補である MET-097i との併用性を実現するように設計された超長時間作用型アミリン類似体である、第 1 相臨床試験の MET-233i の肯定的なトップライン データを発表しました。

- 2025年3月、アッヴィとグブラは共同で、肥満治療用の最高クラスのアミリンと長時間作用型アミリン類似体を開発するためのライセンス契約を発表しました。

- 2024年10月、 ADOCIAは、バイオシャペロンプラットフォームを使用して、肥満と糖尿病の治療のためのGLP-1とアミリン類似体の安定した組み合わせの特許を取得すると発表した。

- Report ID: 7710

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。