アンモニアガスおよびアンモニア水市場の見通し:

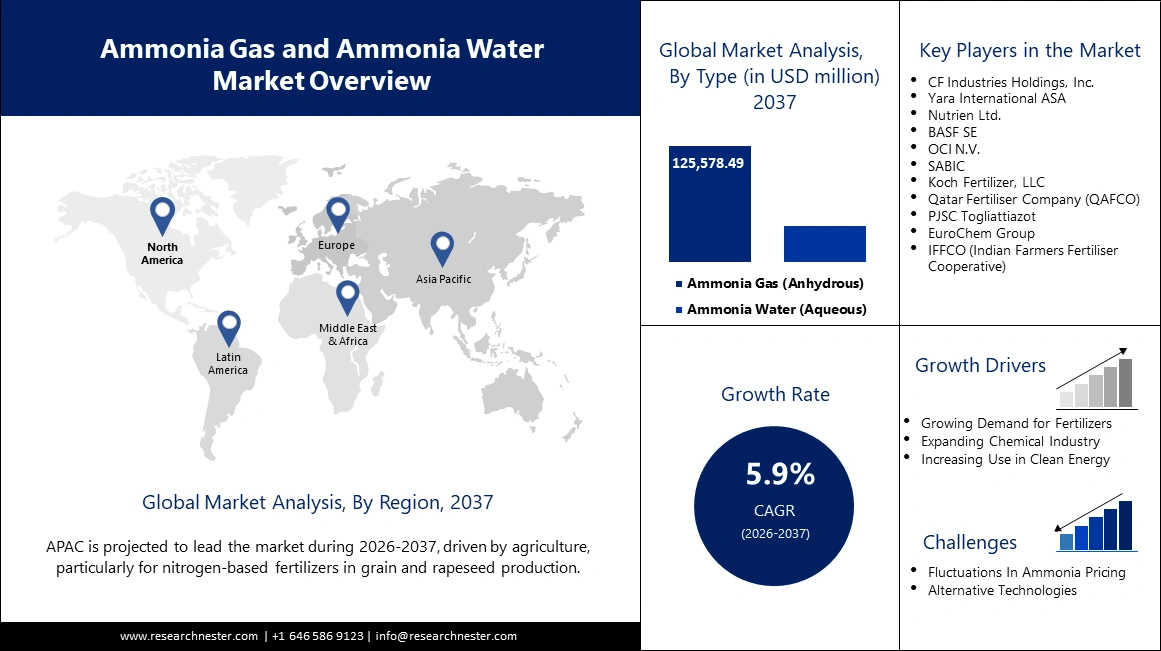

アンモニアガスおよびアンモニア水市場規模は、2025年には905億米ドルと評価され、2037年末までに1,777億米ドルに達すると予測されています。予測期間(2026年から2037年)中、年平均成長率(CAGR)5.9%で成長が見込まれます。2026年には、アンモニアガスおよびアンモニア水の市場規模は957億米ドルに達すると推定されています。

アンモニアガスおよびアンモニア水市場は、世界的な脱炭素化の推進と、主要エネルギーキャリアとしてのグリーンアンモニアの生産に後押しされ、大きな変化を遂げています。既存および新興の最終用途市場からの需要増大に対応するため、企業は低炭素生産技術への多額の投資と戦略的提携を進めています。この分野における進展の一つとして、エクソンモービルと丸紅が2025年5月に締結した低炭素アンモニアの長期供給契約が挙げられます。この提携により、よりクリーンで新しいエネルギーサプライチェーンの構築が可能になります。このプロセスは金融機関の関心の高まりに支えられており、カーライルやGICなどの投資家がグリーンアンモニアプロジェクト開発業者に戦略的投資を行っており、持続可能なアンモニア経済に対する市場の高い信頼の表れと言えるでしょう。

政府の政策と国際協力が市場の将来を形作っています。例えば、2024年6月、インド太陽エネルギー公社(SECI)は、グリーン水素移行のための戦略的介入(SIGHT)プログラムの一環として、国内肥料産業のグリーン化を目指し、年間72万4000トンのグリーンアンモニアという記録的な入札を行いました。これは、オフテイク契約のリスクを軽減する支払保証メカニズム(PSM)などの強固な金融枠組みによって支えられています。これらの政府プログラムは、環境を安定させ、投資家にとって住みやすいものにすることで、グリーンアンモニアへの移行を促進し、将来のエネルギーおよび農業食品経済の基盤となることを目指しています。

アンモニアガスおよびアンモニア水市場 - 成長の原動力と課題

成長の原動力

- 世界のグリーンエネルギー革命:グリーンエネルギーへの関心の高まりはアンモニア市場の大きな牽引役であり、グリーンアンモニアは水素輸送・貯蔵の重要な手段として台頭しています。中国エンビジョン・エナジーは、2025年7月に世界最大規模のグリーン水素・アンモニア複合施設の稼働を開始しました。年間32万トンの生産能力を備え、丸紅と大規模なオフテイク契約を締結しています。この事業は、グリーンアンモニア分野への投資の野心と規模を象徴しています。世界が気候変動目標の達成に向けて前進する中で、クリーンエネルギーキャリアおよび燃料としてのグリーンアンモニアの需要は、今後数年間の市場の成長と発展にとって重要な要素であり続けるでしょう。

- 海運および産業セクターの脱炭素化:海運セクターにおける低炭素燃料の探求は、アンモニアの堅調な市場形成につながっています。Amon MaritimeとNavigator Gasは、ノルウェー政府の投資助成金の支援を受け、2025年7月にアンモニアを燃料とするアンモニア運搬船2隻の建造に向けた合弁会社を設立しました。この動きは、ゼロカーボンの海運燃料としてのアンモニアの成長の勢いを示しています。海運以外では、産業分野のエンドユーザーも排出量削減を目指し、低炭素アンモニアへの切り替えを進めており、新たな生産技術への投資と大規模なオフテイク取引を背景に、双方向の需要喚起が生まれています。

- 最先端技術分野における用途拡大:もう一つの重要な推進力は、新規製造業における高純度アンモニア水の使用増加です。電子機器グレードのアンモニア水市場は、半導体産業の成長に伴い、力強い成長が見込まれています。アンモニア水は、マイクロエレクトロニクス、集積回路、太陽電池の製造に不可欠な材料です。5G、モノのインターネット(IoT)、その他の新技術の登場により、カスタマイズされたアンモニアソリューションへの需要が急増し、従来の用途を超えたアンモニアガスおよびアンモニア水市場の成長に、大きなチャンスが生まれています。

アンモニアの世界貿易動向

クリーンエネルギーへの移行により、世界のアンモニア市場における新たな取引パターンが生まれつつあります。歴史的に、世界のアンモニア生産量の約10%(1,900万~2,100万トン)が年間取引されており、主な輸出経路は、ロシア、トリニダード・トバゴ、中東などの低コスト天然ガス拠点から、欧州、インド、東アジアの主要輸入拠点へと続いています。この傾向は続いていますが、その基盤は書き換えられつつあります。欧州のエネルギー危機は輸入のシフトを促し、米国は輸入国から純輸出国へと転換しました。最大の変化は、クリーンアンモニアの新たな世界的取引経路の発展が見込まれることです。再生可能エネルギー源(オーストラリアやチリなど)や炭素隔離能力に恵まれた地域(北米や中東など)が、欧州とアジアの需要拠点にとって将来のクリーンエネルギー供給者となることが見込まれます。

世界のアンモニア輸出分析(2019~2021年)

国 | 輸出額(2019年) | 輸出額(2020年) | 輸出額(2021年) |

カナダ | 941813.00 | 1052308.00 | 1196041.00 |

私たち | 289ページ24.82 | 40072.96 | 281923.24 |

英国 | 232059.69 | 311981.24 | 111764.85 |

中国 | 192.54 | 31.55 | 70.27 |

インド | 1526.80 | 1511.91 | 2592.48 |

日本 | 120.73 | 210.6 | 164.25 |

世界のアンモニア輸入分析(2019~2021年)

国 | 輸入額(2019年) | 輸入額(2020年) | 輸入額(2021年) |

カナダ | 1057.98 | 8512.87 | 3676.92 |

私たち | 25690.15 | 20.76 | 28878.19 |

英国 | 25690.15 | 20.76 | 28878.19 |

日本 | 234958.84 | 213078.84 | 217446.57 |

インド | 1526.80 | 1511.91 | 2592.48 |

中国 | 96.60 | 98.44 | 124.58 |

課題

- 地政学的リスクによるアンモニアサプライチェーンへの影響:アンモニア市場にとって重大なリスクの一つは、地政学的不確実性がサプライチェーンに及ぼす影響です。2025年6月、トリアッティ・オデッサパイプラインの再開が遅れ、その後製造施設へのドローン攻撃が発生したことで、ロシアのアンモニア生産・輸出は深刻な打撃を受けました。これらの出来事は、肥料や工業用化学品の供給に大きく依存している欧州全体のサプライチェーンに甚大な圧力をかけています。こうした混乱は価格変動と市場の不確実性につながり、より多様で回復力の高いサプライネットワークの必要性を高めています。

- アンモニア事業における物流上の課題と安全上の危険性:もう一つの重要な課題は、アンモニア水の保管と取り扱いにおける物流上の複雑さと安全上の懸念です。2025年3月の市場レポートでは、アンモニアは腐食性と揮発性が高いため、安定性と安全性を確保するために特別な保管条件が必要であると指摘されています。企業は厳格な環境法と健康基準を遵守しなければならず、これが事業の複雑さとコストを増加させています。規制圧力が高まる中、これらの要件と競争力のバランスを取ることは、業界関係者にとって重要な課題です。

アンモニアガスおよびアンモニア水市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026-2037 |

|

年平均成長率 |

5.9% |

|

基準年市場規模(2025年) |

905億ドル |

|

予測年市場規模(2037年) |

1,777億ドル |

|

地域範囲 |

|

アンモニアガスおよびアンモニア水市場のセグメンテーション:

タイプセグメント分析

無水アンモニアガス分野は、肥料や多くの工業用化学品の製造における極めて重要な位置を占めていることから、2037年まで91%という圧倒的なシェアを維持すると予測されています。無水アンモニアは窒素肥料の原料として選ばれており、世界の農業にとって不可欠です。2024年12月、CFインダストリーズは、ドナルドソンビルの複合施設で最大200万トンのCO2を隔離・回収し、低炭素アンモニアを製造するという野心的な計画を進めました。これは、この種の転換プロジェクトとしてはこれまでで最大規模となります。これは、飽くなき需要に対応しながら、主力製品の脱炭素化を目指す業界の意向を示しています。この分野の優位性は、クリーンエネルギーキャリアとしての地位が高まっていることからも明らかです。新たなグリーンで低炭素なアンモニア製造技術は、エネルギーおよび輸送部門における新たな用途を開拓しています。

アンモニアガス(無水)用途セグメント分析

肥料分野は、世界の食料安全保障において極めて重要な役割を担っていることから、2037年には無水アンモニア市場の48.5%のシェアを占めると予測されています。世界人口が増加するにつれ、作物の収量増加のための窒素肥料の需要は、アンモニアガスおよびアンモニア水市場を継続的に強力に牽引する要因となっています。インド政府は2024年8月、インドの肥料製造における持続可能なアンモニアの使用を促進し、二酸化炭素排出量を削減するための取り組みの一環として、SIGHTスキームに基づき、肥料セクターのグリーンアンモニア輸入割当量を年間75万トンに引き上げました。この成長は、より持続可能な農業利用に向けた世界的な潮流にも牽引されています。

アンモニア水(水性)の用途セグメント分析

ゴム・プラスチック部門は、幅広い製造用途における加工剤および安定剤としての利用を背景に、2037年末までに30%のシェアを占めると予測されています。この部門特有の動向は、より広範な産業動向の一環ですが、自動車、建設、消費財分野における高性能製品への需要の高まりが、アンモニア水の継続的な需要を促進しています。特殊な産業用途での利用増加は、製造業において高純度で機能性に優れたアンモニアベースのソリューションの新たな機会を生み出しています。医薬品を含む、アンモニア水の幅広い産業用途も、市場における存在感を最も高めています。

当社の世界的なアンモニアガスおよびアンモニア水市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

アンモニアガス(無水)用途 |

|

アンモニア水(水性)の用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

アンモニアガス・アンモニア水市場 - 地域分析

APAC市場インサイト

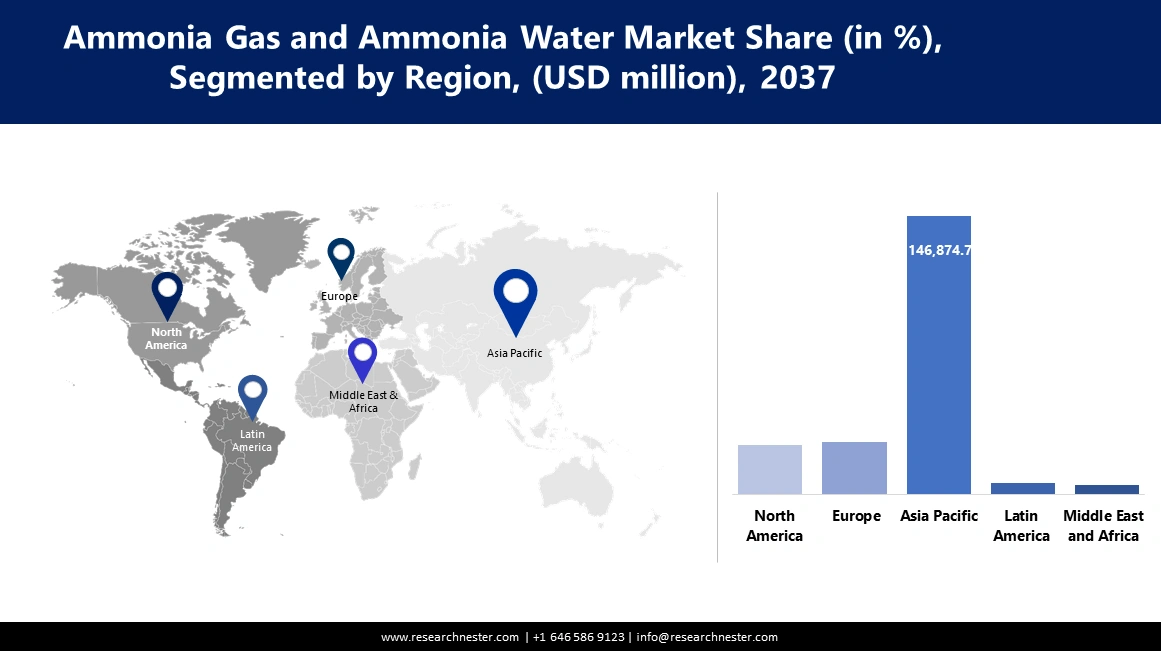

アジア太平洋地域のアンモニア水およびアンモニアガス市場は、予測期間中に62.5%のシェアを獲得すると予想されています。この地域の優位性は、大規模な農業セクター、急速な工業化、そしてグリーン水素を基盤とした経済発展に対する政府による強力な支援に起因しています。2024年1月、インド新再生可能エネルギー省は、アンモニア生産および石油精製におけるグリーン水素補助金利用のための新たな入札を実施しました。これは、国内のクリーンエネルギー生産能力を拡大し、輸入燃料への依存度を低減するという、より広範な地域戦略に沿ったものであり、アジア太平洋地域をアンモニア市場における将来の成長の中心地として位置付けています。

中国は、アンモニア水とアンモニアガス市場において、生産量と消費量の両方で世界トップクラスです。中国は、技術面と政策面の措置を通じて、巨大なアンモニア産業の炭素強度を低減するための一貫した取り組みを進めています。2024年12月、CHNエナジーは寧夏回族自治区において、アンモニア製造施設の一つで石炭由来の水素をクリーン水素に部分的に置き換えるプロジェクトを開始しました。この取り組みは、よりクリーンな生産に向けた大規模な事業転換であり、産業排出量削減を目指す中国の国家戦略にも合致しています。中国はグリーンテクノロジーと再生可能エネルギーへの多額の投資を継続しており、アンモニア水とアンモニアガス市場における中国の優位性はさらに強まるでしょう。

インドは、先見性のある政府政策と多額の資金援助プログラムの支援を受け、グリーンアンモニアの生産と消費における世界的なハブとなることを戦略的に目指しています。2024年7月、政府はグリーンアンモニアプロジェクトの商業化を可能にするため、約8億9,800万米ドルのバイアビリティギャップファンディング(VGF)プログラムを検討していると報じられました。このプログラムは2024~2025年度予算に盛り込まれる予定で、国内生産の拡大と輸入アンモニアへの依存度の低減を目指しています。この先見性のある政府プログラムは、国内外の投資家にとって非常に活力のある市場を創出しています。

アンモニア生産能力 地域別インサイト

地域 | 2025 | 2026 | 2027 | 2028 | 2029 |

西欧 | 8,298 | 8,298 | 8,298 | 8,293 | 8,318 |

中央ヨーロッパ | 5,835 | 5,835 | 5,835 | 5,835 | 5,835 |

東ヨーロッパおよびアジア中部 | 27,950 | 29,020 | 30,411 | 30,411 | 31,937 |

北米 | 20,763 | 20,763 | 20,783 | 20,783 | 21,934 |

ラテンアメリカ | 9,717 | 10,499 | 10,514 | 10,514 | 10,854 |

アフリカ | 11,442 | 12,237 | 12,763 | 14,209 | 15,567 |

西アジア | 18,694 | 19,643 | 21,414 | 21,414 | 21,414 |

南アジア | 20,974 | 20,974 | 21,572 | 21,572 | 22,170 |

東アジア | 74,419 | 74,067 | 74,527 | 74,296 | 74,897 |

オセアニア | 1,615 | 1,615 | 2,748 | 2,753 | 2,753 |

北米市場の洞察

北米のアンモニア水・ガス産業は、低炭素アンモニア生産への大規模な投資と、新たなクリーンエネルギー分野の成長ポテンシャルを活かすための戦略的買収に牽引され、2026年から2037年にかけて年平均成長率(CAGR)5.5%で拡大すると予想されています。ウッドサイド・エナジーは2024年9月、テキサス州のOCIクリーンアンモニア・プロジェクトの買収を完了し、ボーモント・ニューアンモニア・プロジェクトに名称変更しました。これにより、同社は将来的に低炭素アンモニア生産者として最大規模の企業の一つとなります。この買収は、エネルギー企業がポートフォリオの多様化を図り、よりクリーンな燃料や化学製品への移行を可能にするインフラ投資を進めている、地域全体の広範なトレンドの一環です。

米国のアンモニアガスおよびアンモニア水市場は、大規模なインフラ投資と環境保護への強い関心によって牽引されています。2024年4月、米国環境保護庁(EPA)は2025~2026年度の優先事項を概説し、超党派インフラ法の確実な実施と水道インフラ整備への500億ドルの予算配分などを発表しました。このプログラムは、2023年11月に発表された「鉛除去」プログラムなどのプログラムと相まって、水処理用途におけるアンモニアの需要を促進しています。EPAは技術支援とエンジニアリングサポートの提供に重点を置いており、これらのプロジェクトをさらに加速させ、アンモニアベースのソリューションに対する長期的な需要を生み出しています。

カナダは、アンモニアガスおよびアンモニア水市場における国際的な供給動向と主要生産者の戦略的行動の影響を受けています。ニュートリエン社は2024年9月、世界最大の生産拠点であるトリニダード・トバゴにある4つのアンモニアプラントのうち1つを恒久的に閉鎖すると発表しました。この閉鎖により、世界のアンモニア供給量はさらに減少し、特に北米市場における価格への圧力が強まると予想されています。カナダの業界大手によるこうした戦略的行動は、地域市場の安定性と需給バランスに大きな影響を与え、世界のアンモニア貿易におけるカナダの戦略的役割を反映しています。

ヨーロッパ市場の洞察

欧州は、脱炭素化とグリーン水素経済の発展を重視する強力な政策の下、予測期間中に大幅な産業成長を遂げると見込まれています。欧州連合(EU)の2024年11月のEUDPプログラムは、スコフガード・インベスト、ヴェスタス、ハルドール・トプソーによる大規模なグリーンアンモニアプロジェクトに資金を提供しました。この10MWの施設は、地元の風力発電と太陽光発電と直接連携しており、この地域における持続可能なアンモニア生産の確立に向けた重要な足がかりとなります。EUがこのような革新的なプロジェクトに資金を提供する計画は、欧州のアンモニア水およびアンモニアガス市場における投資と技術革新のための豊かな環境を生み出しています。

ドイツは、その先進的な産業基盤とグリーンエネルギーへの移行への強い注力により、アンモニアにおいて欧州市場のリーダーとなる態勢が整っています。化学・製造業が事業の脱炭素化に取り組む中、低炭素およびグリーンアンモニアの需要はドイツでも増加すると予想されています。EU域内では特定のプロジェクトが進められていますが、ドイツの技術・エンジニアリング企業は、電解装置や触媒といった必要な部品やシステムの開発を主導しています。欧州の産業経済の中心に位置するドイツは、アンモニア水およびアンモニアガス市場における需要とイノベーションの中心地となっています。

英国は、グリーンアンモニアをその中核に据え、アンモニア水およびアンモニアガス市場の脱炭素化の未来において、戦略的に最前線に立つよう努めています。再生可能エネルギー発電所への投資に加え、船舶、電力、水素キャリアへのグリーンアンモニアの応用を検討しています。2023年12月、インドの港湾・海運・水路省は、アンモニア燃料船を含む代替燃料船に対するインセンティブ制度を導入しました。これは、英国の海運における脱炭素化への取り組みにも反映されている政策方針です。英国がグリーンエネルギー能力を構築するにつれ、クリーンアンモニアの英国国内市場は大幅に拡大するでしょう。

アンモニアガスおよびアンモニア水市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

アンモニアガスとアンモニア水市場は、持続可能性と戦略的投資へと移行し、トップの座を維持しようとしている大手多国籍企業によって支配されています。この業界は、従来の生産と脱炭素化技術への将来の投資の組み合わせを特徴としており、進化する市場ニーズと持続可能性目標への適応を可能にしています。市場がさらに統合されるにつれて、グリーン移行の要件に適応し満たす能力が成功の試金石となるでしょう。2024年12月、CFインダストリーズは、最大200万トンのCO2を回収・貯留することにより、ドナルドソンビルの複合施設で低炭素アンモニアを生産する計画を進めました。これは、これまでで最大の転換プロジェクトです。これは、持続的な需要に対応しながら主力製品を脱炭素化するという業界のコミットメントを強調しています。これらの業界大手は、クリーンエネルギーの未来における地位を確保するため、生産能力の拡大と戦略的に大きな進歩を遂げることに注力しています。

アンモニアガスおよびアンモニア水市場における主要企業をいくつかご紹介します。

会社 | 原産国 | 2037年の市場シェア(%)(予測) |

CFインダストリーズホールディングス株式会社 | 私たち | 16.7 |

ヤラインターナショナルASA | ノルウェー | 13.5 |

ニュートリエン株式会社 | カナダ | 10.0 |

BASF SE | ドイツ | 9.5 |

OCI NV | オランダ | 8.0 |

サビック | サウジアラビア | xx |

コッホ肥料有限会社 | 私たち | xx |

カタール肥料会社(QAFCO) | カタール | xx |

PJSC トリアティアゾット | ロシア | xx |

ユーロケムグループ | スイス | xx |

IFFCO(インド農民肥料協同組合) | インド | xx |

住友化学株式会社 | 日本 | xx |

CSBPリミテッド | オーストラリア | xx |

ロッテケミカル株式会社 | 韓国 | xx |

ペトロナス・ケミカルズ・グループ | マレーシア | xx |

アンモニアガスおよびアンモニア水市場における各社の事業領域は以下のとおりです。

最近の動向

- ウッドサイド・エナジーは、テキサス州ボーモントにあるニューアンモニア・プロジェクトにおいて、2025年6月に同年後半に最初のアンモニア生産を開始することを目標としました。同プロジェクトは、2026年後半に低炭素アンモニア生産への移行を計画しています。このタイムラインにより、ウッドサイドは成長著しい低炭素アンモニア市場における先駆者としての地位を確立しています。

- 2025年4月、 JERAは、 CFインダストリーズおよび三井物産と共同で、ルイジアナ州ブルーポイントの低炭素アンモニア製造施設への最終投資決定を発表しました。世界最大級となるこの施設は、年間約140万トンの生産能力を備えています。生産開始は2029年の予定で、低炭素アンモニア供給の拡大に向けた重要な一歩となります。

- ヤラ・クバタンは2024年12月、ブラジルの施設でバイオメタンから再生可能アンモニアの生産を開始しました。このプロジェクトでは、従来のプラントをよりクリーンな原料を使用するように改造します。この取り組みは、既存のインフラを改修することで排出量を削減し、より迅速かつ低コストで低炭素製品を生産するという、ますます広がるトレンドを象徴しています。

- Report ID: 7967

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。