アルミニウム押出製品市場の見通し:

アルミニウム押出製品市場規模は2025年に559.2億米ドルを超え、2035年には982.7億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、5.8%以上の年平均成長率(CAGR)で成長が見込まれます。2026年には、アルミニウム押出製品市場は588.4億米ドルに達すると推定されています。

アルミニウム押出製品市場の拡大は、建設、自動車、クリーンエネルギー分野における製品需要の増加に牽引されています。2025年4月、アルコアはIGNIS EQT社との合弁会社を設立し、スペインのサン・シプリアン工場を支援しました。アルコアは、最大1億800万米ドルの事業資金を提供することを約束しました。これにより、高品質のビレットの継続的な供給が保証されます。さらに、メーカーは、持続可能性と効率性の向上を目指し、リサイクル素材や自動化された押出ラインの導入を加速させています。市場拡大は、政府支援のグリーンビルディング・イニシアチブと進化するグローバル貿易基準によって支えられています。これらのトレンドは、次世代建築や軽量輸送におけるアルミニウム押出製品の役割をさらに後押ししています。

世界のアルミニウム押出製品市場は、新たな規格の出現と国際協力によって形成されつつあります。2024年1月にISO 6361-2:2014が世界的に採択され、押出アルミニウムプロファイルの機械的特性規格が統一されます。これにより、製品の信頼性が向上し、サプライヤーにとって国境を越えたコンプライアンス遵守が容易になります。同時に、粉体塗装や陽極酸化処理はより高い品質基準へと進化しています。さらに、中国やインドなどの国々は、輸入依存度を低減するために国内生産能力を増強しています。これらの兆候は、品質とエネルギー効率に優れたアルミニウム押出方法の標準化に向けた動きを示しています。この分野のプレーヤーは、よりイノベーション主導型となり、グローバルに統合されつつあります。

キー アルミ押出製品 市場インサイトの概要:

地域のハイライト:

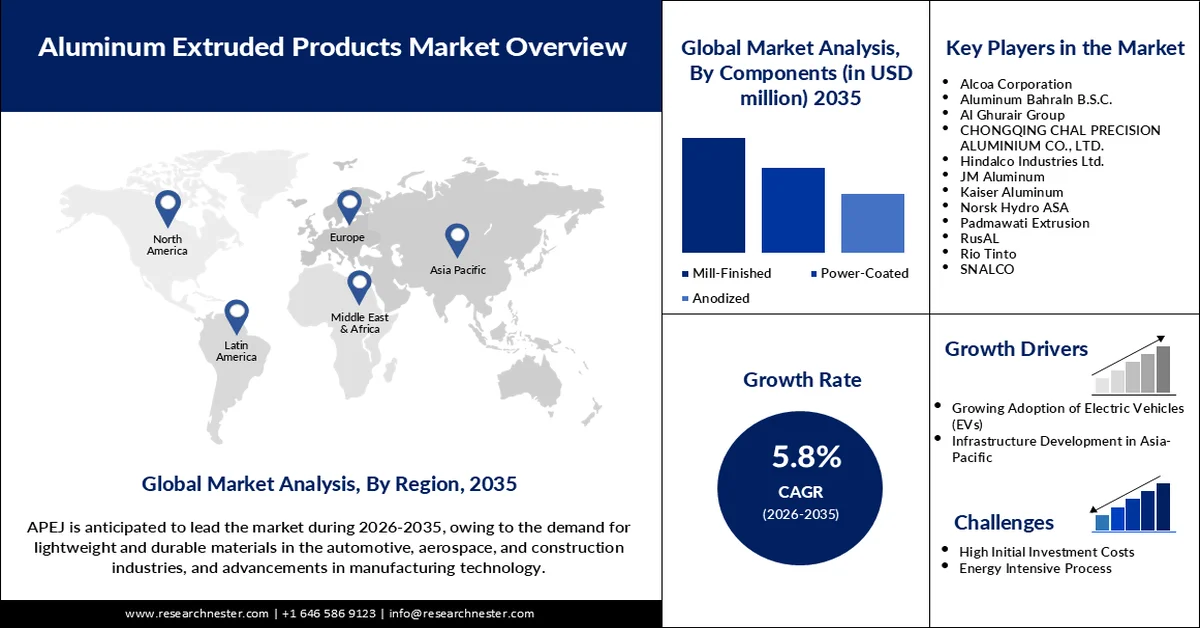

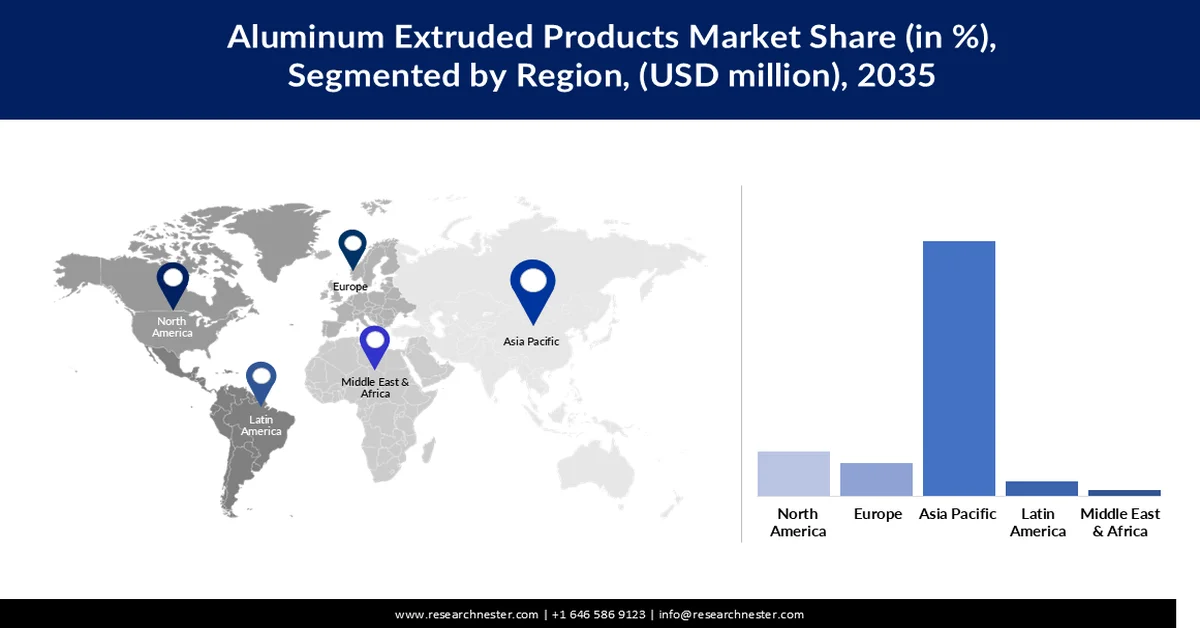

- アジア太平洋地域は、国内および輸出の需要増大に対応するために中国とインド全土で押出能力と自動化を拡大することで、2035年までにアルミニウム押出製品市場の69.9%のシェアを占めると予測されています。

- 北米は、グリーンインフラへの連邦政府の投資と国内アルミニウムサプライチェーンの強化に向けた取り組みに刺激され、2035年まで年平均成長率9.5%で拡大すると予想されています。

セグメント分析:

- ミル仕上げアルミ押出製品は、コスト効率に優れた多用途性と輸送および産業構造用途での利用増加により、2035年までにアルミニウム押出製品市場で42.5%のシェアを獲得すると予想されています。

- 6000 シリーズ合金は、優れた押し出し性、耐腐食性、および高需要分野向けの強力な強度対重量性能により、2035 年までに約 60.4% のシェアを占めると予測されています。

主な成長傾向:

- 世界のEV生産増加

- 再生可能エネルギーインフラの急増

主な課題:

- 市場間の規制の断片化

- エネルギー消費量の多い生産プロセス

主要企業:アルミニウム バーレーン (アルバ) BSC、アル グーレア グループ、CHAL プレシジョン アルミニウム、ヒンダルコ インダストリーズ リミテッド、JM アルミニウム、カイザー アルミニウム、ノルスク ハイドロ ASA、パドマワティ エクストルージョン、RusAL、リオ ティント、SNALCO。

グローバル アルミ押出製品 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 559.2億米ドル

- 2026年の市場規模: 588.4億米ドル

- 予測市場規模: 2035年までに982.7億米ドル

- 成長予測: 5.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに69.9%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、ドイツ、日本、インド

- 新興国:ベトナム、インドネシア、メキシコ、ブラジル、タイ

Last updated on : 12 March, 2026

アルミニウム押出製品市場 - 成長要因と課題

成長の原動力

世界的なEV生産台数の増加:世界的なEV生産台数の増加は、高精度な押出成形品の需要を増大させる重要な成長要因の一つです。グロリア・アルミニウムは、熱管理と安全対策のニーズに対応するため、2023年4月にEVエンクロージャーの生産量を増強しました。軽量アルミニウムは車両の質量削減に貢献し、効率性と航続距離を向上させます。バッテリーエンクロージャーや構造部品には、一貫した押出成形性と耐腐食性が求められます。大型プロファイルへの投資は、世界的なEVブームを牽引しています。OEM仕様はサプライヤーのニーズに応え、より高い継続契約を獲得しています。これにより、押出成形品は将来のモビリティプラットフォームの重要部品としての地位をさらに高めています。

再生可能エネルギーインフラの急成長:アルミニウム押出製品のもう一つの大きな推進力は、再生可能エネルギーインフラの急成長です。2023年3月、アレイ・テクノロジーズはEACとの提携を拡大し、米国における太陽光発電システムの現地押出事業を拡大しました。再生アルミニウムを太陽光発電システムのフレームに使用することで、ライフサイクル全体の排出量を削減しながら強度を維持しています。気候変動対策が義務付けられるにつれ、各国は耐久性とモジュール性に優れた建設資材の採用を検討しています。アルミニウムは軽量で耐腐食性に優れているため、太陽光発電システムの架台、風力タービンのフレーム、変電所の構造物に適しています。エネルギー転換は加速すると予想されており、この需要の追い風は2035年まで続くと予想されています。

建設と不動産の近代化: 3つ目の重要な成長要因は、建設と不動産の近代化です。2024年4月、Capral AluminiumはオーストラリアでVOCを最小限に抑えるCUBE Plus粉体塗装ラインを発売しました。現在、ESG準拠の建物の建設を目指す開発業者は、グリーン認証プロファイルに注目しています。都市化が進むにつれて、ファサード、カーテンウォール、クラッディングシステムにおいて、押し出し成形がますます義務付けられるようになっています。アルミニウムは成形性に優れ、デザイングレードの仕上げは美観と機能を高めます。低炭素建築材料への規制強化は、調達戦略に影響を与えています。その結果、押し出し成形アルミニウムは次世代の建設ソリューションとして有望な選択肢と見なされています。

課題

市場間の規制の断片化:もう一つの課題は、市場間の規制の断片化であり、グローバルサプライヤーのコンプライアンスを困難にしています。米国アルミニウム協会は、2024年4月に構造用プロファイルについてASTM B308/B308M-02への準拠を要求しました。競争力を維持するために、サプライヤーは現地の規格に準拠する必要があり、認証コストが増加しています。しかし、これらの差異は市場投入までの時間の延長と運用の複雑さの増加につながります。政策立案者は地域間の調和を推進していますが、アジア、ヨーロッパ、北米には依然としてギャップが存在します。

エネルギー消費量の多い生産プロセス:カーボンニュートラルへの需要の高まりにより、生産プロセスはますますエネルギー集約的になっています。製錬所や押出工場は、再生可能エネルギーへの転換を進めています。一方、小規模事業者は新たなエネルギー基準への適応が難しく、市場シェアを失うリスクを抱えています。さらに、よりクリーンなエネルギー源への移行コストも、これらの小規模事業者にとって障壁となる可能性があります。このため、アルミニウム押出市場における統合が進むと予想されます。

アルミニウム押出製品市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

559.2億米ドル |

|

予測年市場規模(2035年) |

982億7000万米ドル |

|

地域範囲 |

|

アルミニウム押出製品市場のセグメンテーション:

製品タイプ(ミル仕上げ、粉体塗装、陽極酸化処理)

ミル仕上げセグメントは、予測期間中にアルミニウム押出製品市場において最大の42.5%のシェアを占めると予想されています。ミル仕上げタイプは、輸送および産業分野全体において、コスト効率が高く汎用性の高い製品を提供します。航空宇宙分野の需要に対応するため、SNALCOは2024年3月に自動プロファイル加工能力を拡張しました。ミル仕上げプロファイルには追加の表面処理を施すことができ、カスタマイズの出発点となります。ミル仕上げプロファイルは、強度対重量比の優位性から、構造フレームやプラットフォームに使用されています。また、迅速な入手性と幅広い合金適合性も需要を牽引しています。用途の多様化に伴い、押出業界の中核生産品はミル仕上げ製品であり続けています。

合金タイプ(1000シリーズ、2000シリーズ、3000シリーズ、5000シリーズ、6000シリーズ、7000シリーズ、その他)

アルミニウム押出製品市場における6000シリーズ合金セグメントは、2035年まで約60.4%のシェアを維持すると予想されています。この合金は、優れた押出性と耐食性、そして優れた強度対重量比で知られており、要求の厳しい分野のニーズに対応しています。2024年3月、CHAL Precision Aluminumは、世界中のEVおよび電子機器メーカー向けに6000シリーズチューブの生産を開始しました。この合金は、T6熱処理との適合性により機械的性能が向上しています。航空宇宙、自動車、建設市場に適合する汎用性を備えています。より高い許容誤差と高強度プロファイルへの需要がさらに高まる中、6000シリーズ合金はプレミアムグレードの押出製品において重要な役割を果たすことが期待されています。

当社の世界的なアルミニウム押出製品市場の詳細な分析には、次のセグメントが含まれます。

製品タイプ |

|

合金の種類 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

アルミニウム押出製品市場 - 地域分析

APAC市場統計

アジア太平洋地域は、予測期間中にアルミニウム押出製品市場の69.9%のシェアを占め、市場をリードすると予想されています。中国とインドは、国内需要と輸出需要の両方に対応するため、生産能力と自動化を拡大しています。2024年3月、Padmawati Extrusion社は輸入依存度を低減するため、2000シリーズと7000シリーズのプロファイルを導入しました。この措置により、インドは精密製造における自立性を高めることができます。コスト効率の向上と国内消費の増加も、地域のサプライヤーにとって好ましい状況です。さらに、アフリカ、中東、東南アジアへの輸出は、貿易協定によって支えられています。

生産規模と下流部門の統合という点では、中国が引き続き優位に立つと予想されます。JMAアルミニウムは2024年3月に操業を拡大し、50台の押出機を稼働させました。大型プロファイルを武器に、同社は世界の建設市場への参入を目指しています。スマートシティと太陽光発電インフラに対する政府の補助金は、長期的な押出需要を牽引しています。中国は、中流生産能力と金型へのアクセスという点で構造的な優位性を有しています。しかしながら、ESG(環境・社会・ガバナンス)への監視強化により、企業はより環境に配慮した原材料の調達へと舵を切っています。

インドの交通、インフラ、再生可能エネルギー分野では、押出成形が急速に普及しています。ヒンダルコは2025年4月、アルミニウム事業の拡大に50億米ドルを投資する計画を発表しました。高精度加工押出成形は、世界のアルミニウム押出成形製品市場における投資の中心となっています。インドでは、PLI(公共事業再編)制度、鉄道近代化、EV(電気自動車)政策による需要が高まっています。さらに、国内メーカーは合金の多様化とリサイクルにも投資しています。軽量加工アルミニウムプロファイルは、インドにとって重要な供給基盤として台頭しています。

北米市場分析

北米のアルミニウム押出製品市場は、2035年まで年平均成長率(CAGR)9.5%で拡大すると予測されています。グリーンインフラと国内サプライチェーンのレジリエンス強化に向けた連邦政府の投資がこの成長を支えています。2024年4月、カイザー・アルミニウムはテネシー州の工場を自動化鋳造ラインに近代化しました。この取り組みは、一貫した機械的特性が求められる航空宇宙・防衛分野の用途に有益です。バイ・アメリカン政策とインフレ抑制法は、米国に拠点を置く押出業者に有利に働いています。インフラ整備法案の成立により新たなプロジェクトが実現するにつれ、国内でのアルミニウム使用量は急増すると予想されます。

アルミニウム押出成形品は、米国のエネルギーおよび輸送イニシアチブにおいて中心的な役割を果たしています。航空宇宙工業会(AIA)によると、2023年3月時点で航空宇宙産業はGDPの1.6%を占めており、アルミニウムはその構造部品として利用されています。主翼、着陸装置ベイ、内部フレームは、ミル仕上げおよび6000シリーズのプロファイルで作られています。世界的なサプライチェーンの混乱により、米国のOEMは国内調達を拡大せざるを得なくなっています。これは、押出成形品への地域的な投資を促進しています。また、高精度で認定された設備を備えた生産者は、米国のアルミニウム押出成形品市場で好まれています。

カナダは、環境に優しいアルミニウム生産に注力するため、水力発電の統合を進めています。リオ・ティントは2024年4月、カナダ拠点でクリーンエネルギーを利用したビレット生産を開始しました。これは、国の脱炭素化目標達成と、EVおよび建設業界の顧客からの需要拡大を支えるものです。カナダのメーカーは、米国および欧州市場に近いことから、これらの市場への供給において有利な立場にあります。低炭素金属の調達は、輸出優遇措置やESG報告義務によって優遇されています。世界のバイヤーが持続可能なアルミニウムを求めるにつれ、カナダの市場シェアは拡大すると予想されます。

アルミニウム押出製品市場のプレーヤー:

- アルコア社

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- アルミニウムバーレーン(アルバ)BSC

- アル・グライル・グループ

- CHAL精密アルミニウム

- ヒンダルコ インダストリーズ株式会社

- JMアルミニウム

- カイザーアルミニウム

- ノルスク・ハイドロASA

- パドマワティ押し出し

- ロシアAL

- リオ・ティント

- スナルコ

アルミニウム押出製品市場は世界規模で非常に競争が激しく、地域のリーダー企業は規模、精度、そして持続可能性を競い合っています。重慶チャルプレシジョンアルミニウム株式会社、ヒンダルコ・インダストリーズ株式会社、JMアルミニウム、カイザーアルミニウム、パドマワティ・エクストルーション、リオ・ティント、SNALCO、アルコア・コーポレーション、アルミニウム・バーレーンBSC、アル・グレア・グループ、ノルスク・ハイドロASA、そしてルスアルは、世界のアルミニウムフォーム市場における主要プレーヤーの一部です。これらの企業は、高度な押出プレス、デジタル制御、そして低排出ガス生産ラインを活用しています。

ハイドロはEVメーカーとの戦略的パートナーシップを通じて、ニッチ市場へのアクセスを確保しています。2024年2月、ノルスク・ハイドロはヨーロッパにおけるポートフォリオの拡充を目的として、Hueck GmbHを買収しました。この買収により、ハイドロの建築・産業向け製品ラインナップが拡充されます。これにより、ドイツにおけるプレゼンスが強化され、カスタムプロファイルソリューションの提供が可能になります。この動きは、2035年までにネットゼロ押出成形を達成するというハイドロのビジョンに沿ったものです。大手企業は、流通と専門分野の製品提供を最適化するため、統合とクロスボーダーM&Aを中核戦略として活用し続けています。この動きは、より環境に優しく、よりスマートなアルミニウム押出成形品への世界的なトレンドを確固たるものにしています。

アルミニウム押出製品市場における主要企業をいくつかご紹介します。

最近の動向

2025年3月、ハイドロはケンタッキー州に鋳造ラインを建設するため、8,500万米ドルを投資すると発表しました。ヘンダーソン工場は、米国の自動車メーカーに再生アルミニウムを供給します。ケンタッキー州の税制優遇措置の支援を受け、年間生産能力は2万8,000トン増加します。ハイドロはEV向け押出成形戦略を強化します。

RUSALは2025年3月、アルミニウム電解における陽極製造に環境に優しい石油ピッチの使用を開始しました。この革新は、従来のコールタールピッチと比較して有毒ガスの排出を削減します。この転換は、110万米ドル規模の研究開発イニシアチブに基づくものです。RUSALは、製錬における持続可能な原料代替のパイオニアです。

2024年4月、アル・グライル・グループはUAEにおける押出成形品の粉体塗装能力を増強しました。この増強により、湾岸諸国の住宅・商業セクターがサポートされ、屋外構造物の耐候性塗装が確保されます。アル・グライルは建築用アルミニウムの生産能力を拡大します。

- Report ID: 4128

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。