アルブミン市場の見通し:

アルブミン市場規模は2025年に79億米ドルと推定され、2035年末までに151億米ドルに達すると予測されています。予測期間(2026年から2035年)中、アルブミンの業界規模は7.5%の年平均成長率(CAGR)で成長します。2026年には、アルブミンの業界規模は84億米ドルに達すると推定されています。

肝疾患、火傷、外傷、外科的処置など様々な治療領域におけるアルブミンの需要増加により、国際市場は成長を続けています。特に外科的処置では、アルブミンが輸液蘇生において重要な役割を果たしています。しかし、アルブミン治療を受けている患者層は重症患者に偏っており、三次救急病院や大規模透析センター、ICUセンターに集中する傾向があります。供給側では、一連の活動には血漿採取、分画、精製、充填・仕上げ、コールドチェーン物流が含まれます。供給知識には、医薬品およびAPI製造のための血漿採取、分画、精製、コールドチェーン物流が含まれます。世界総合貿易ソリューション(World Integrated Trade Solution)の報告書によると、2023年の米国のアルブミンおよびアルブミネートの輸入額は1,333億2,000万米ドル、輸入量は1,022万6,500キログラムで、ヘルスケア分野での旺盛な需要が示されています。

アルブミン市場は人体生理学において多くの機能を有しており、製薬業界にとっても重要な関心事となっています。NLM(国立医薬品食品衛生研究所)が2022年12月に発表した報告書によると、肝臓の肝細胞はアルブミンを合成し、1日あたり10~15グラムというかなりの量を血流中に速やかに排出しており、アルブミンが解剖学的にいかに重要であるかを示しています。さらに、市場は製薬業界に影響を与える枠組みと市場原理の中で機能しています。製品の品質を保証するため、組換えアルブミン製造プラットフォームと純度アッセイの開発において、精力的な研究開発が行われています。

アルブミン市場 - 成長要因と課題

成長の原動力

- 慢性疾患の罹患率増加に伴いアルブミン需要が増加:肝硬変、低アルブミン血症、腎疾患といった慢性疾患の罹患率増加に伴い、アルブミンは体液バランスと血漿量の維持に不可欠な治療薬として市場が拡大しています。米国肝臓財団(American Liver Foundation)の2023年9月の発表によると、米国の成人約450万人(約1.8%)が肝疾患と診断されており、市場の成長を示唆しています。しかし、米国では8,000万人から1億人の成人が脂肪肝を患っていると推定されており、その多くは自身の病状に気づいていません。こうした人口増加は、世界中でアルブミン療法の流通量を増加させています。

- バイオテクノロジーの進歩により、より安全な組換えアルブミン製品が実現:バイオテクノロジーと組換えDNA技術における技術革新は、アルブミン市場の成長を牽引しました。2023年9月の米国肝臓財団(American Liver Foundation)の発表によると、肝疾患または肝硬変の罹患率は、日本人では米国人口の6.9%、ラテン系では6.7%、白人では4.1%と、グループによって異なります。2022年以降、複数の組換えアルブミン療法が米国食品医薬品局(FDA)の承認を取得し、医薬品製剤やワクチン開発への利用が促進されています。組換えアルブミン療法の存在は、現在高まる需要に応える一方で、安全性への懸念にも対処しています。

- 血漿分画インフラの拡充がアルブミン供給を促進:特に新興市場における血漿分画能力の世界的な成長は、増大する市場需要を満たす上で極めて重要です。世界保健機関(WHO)は2023年10月に、熱傷による死亡者数は年間約18万人と推定されており、効果的な熱傷ショック蘇生にはアルブミンが不可欠です。治療ニーズに対応するため、多くの新たな血漿分画施設が設立され、アルブミンの生産能力が向上しています。こうしたインフラ整備は、重要な医療用途へのアルブミンの安定供給を確保することにつながります。したがって、生産能力の向上に伴い、アルブミンの需要は拡大し続けるでしょう。

慢性腎臓病におけるアルブミン尿の分類(2022年)

カテゴリ | AER(mg/24時間) | ACR(mg/mmol) | ACR(mg/g) | 説明 | 以前の用語 |

A1 | 30歳未満 | 3歳未満 | 30歳未満 | 正常から軽度増加 | 普通 |

A2 | 30~300 | 3~30 | 30~300 | 中程度の増加 | 微量アルブミン尿 |

A3 | > 300 | 30歳以上 | > 300 | 大幅に増加 | タンパク尿 |

出典:NLM

課題

- 闇市場の存在:違法アルブミン市場の存在は、患者の生命を危険にさらし、信頼を損ない、市場の成長を阻害しています。さらに、インドでは供給システムの欠陥によりグレーマーケットが活発に活動しており、マークアップが増大しています。そのため、これらの問題が製造業者の生産意欲を削ぎ、結果として無能な状態につながっています。しかしながら、厳格な法執行と啓発活動は、これらの課題に対処するための有効な解決策となるでしょう。

- 臨床ガイドラインの制約:厳格な治療プロトコルの存在は、国際的な市場拡大を阻害する傾向があります。そのため、英国のNICE(国立医薬品食品衛生研究所)は、アルブミンを火傷と肝硬変にのみ使用することを推奨し、適応外使用を排除しています。同様に、米国ではメディケアが規則を承認しましたが、これは官僚的な異議申し立てによる処方の遅延を引き起こしています。したがって、これらの制約はすべて、アルブミンの術後および敗血症からの回復における有効性を確認するために実施された研究からも明らかなように、臨床上の欠陥と比較したコストリスクを反映しています。

アルブミン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.5% |

|

基準年市場規模(2025年) |

79億ドル |

|

予測年市場規模(2035年) |

151億ドル |

|

地域範囲 |

|

アルブミン市場のセグメンテーション:

ソースセグメント分析

血漿由来サブセグメントは、確立された生産インフラと費用対効果の高さにより、予測期間内にアルブミン市場のソースセグメントで58%という最大の市場シェアを占めると予想されています。血漿由来アルブミンは、体液量増加療法や火傷の治療に広く使用されています。米国肝臓財団によると、2023年9月の米国では51,642人以上の成人が肝疾患で亡くなっており、その多くが適切な治療と体液蘇生のために血漿由来アルブミンを必要としています。組換えアルブミンの進歩に伴い、そのような規模で利用できる血漿由来組換えアルブミンが好まれるようになっています。特に新規市場における新たな血漿分画センターの設立は、供給能力をさらに強化し、2035年までこのセグメントの優位性を確保するでしょう。

タイプセグメント分析

ヒト血清アルブミン(HSA)は、臨床現場や重篤な疾患および慢性疾患の管理において広く使用されていることから、市場のタイプ別セグメントにおいて最も高い収益シェアを獲得すると予測されています。この製品は主に低アルブミン血症の治療に使用され、特に肝臓および腎臓関連の合併症に使用されます。米国肝臓財団(ALI)の2023年9月の発表によると、2023年9月時点で、米国では1億人以上が何らかの肝疾患を患っており、そのほとんどがアルブミン療法の恩恵を受ける可能性があります。HSAは安全性と治療効果において組換えアルブミンに優位性を確立していますが、世界中で慢性疾患の発生率が増加していることから、近い将来、HSAの需要はさらに持続すると予想されます。

流通セグメント分析

病院薬局サブセグメントは、主に病院がアルブミン療法を受けているそのような患者のケアを提供する場所であるため、予測期間内に流通セグメントの中で最高の市場シェアを占めると予想されています。簡単に言えば、病院薬局は血清アルブミンなどの重要な救命医療製品を患者に直接届け、緊急または継続的な治療に使用できるようにします。世界保健機関(WHO)は、2023年10月に、米国で41万人を超える火傷の登録があり、そのうち約4万人が入院を必要とするほど重症であったと報告しました。このように、世界中で慢性疾患や外傷による入院が急増していることが、このサブセグメントの需要の高まりを促進しています。さらに、病院薬局は、発展途上国における医療インフラの発展から後押しを受けています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

ソース |

|

応用 |

|

エンドユーザー |

|

流通チャネル |

|

処方 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

アルブミン市場 - 地域分析

北米市場インサイト

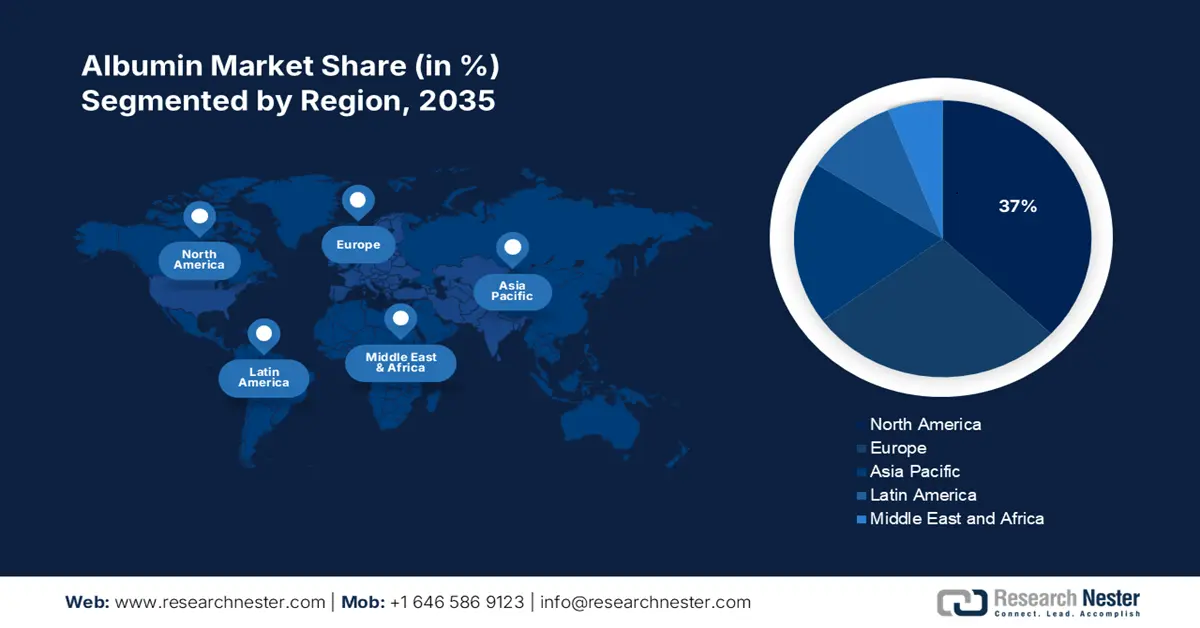

北米は、高度な医療インフラ、強力な規制監督、そして一人当たりの医療費支出の高さに牽引され、予測期間中にアルブミン市場シェアが37%と最も高くなると予想されており、アルブミン療法やその他の血漿タンパク質製品の普及と急速な導入につながります。さらに、米国とカナダには、原料供給のための血漿採取ネットワークが整備されています。公衆衛生意識は非常に高く、腎機能障害や肝硬変などの診断スクリーニングも行われているため、アルブミン療法の利用可能性が高まっています。NIDDKの2024年9月の報告によると、2023年には3,550万人以上の米国成人が慢性腎臓病を患っており、7人に1人がアルブミンまたは関連タンパク質による治療を必要とするとされています。

米国のアルブミン市場は、慢性腎臓病(CKD)、肝疾患、および低アルブミン血症誘発性疾患の増加により成長しており、これらの疾患にはアルブミン含有製品の臨床応用が期待されています。NIDDK(全米腎疾患協会)の2024年9月の報告によると、米国では1,000人中約2人が末期腎疾患(ESKD)、つまり腎不全を患っています。ICU(外傷、火傷、手術)では、アルブミンは血漿増量剤および体液バランスの調整剤として使用されるため、需要が高まっています。また、米国では高齢化人口の増加に伴う疾病負担の増大も懸念されています。

2023年の米国によるアルブミン、アルブミン酸塩の輸入量(各国)

製品説明 | パートナー | 取引価値 1000USD | 数量(kg ) |

アルブミン(卵白を除く)、アルブミン酸塩および | 世界 | 133,320.16 | 10,226,500 |

アルブミン(卵白を除く)、アルブミン酸塩および | ニュージーランド | 37,025.59 | 3,982,770 |

アルブミン(卵白を除く)、アルブミン酸塩および | デンマーク | 31,987.82 | 2,258,240 |

アルブミン(卵白を除く)、アルブミン酸塩および | 英国 | 26,471.63 | 1,204,630 |

アルブミン(卵白を除く)、アルブミン酸塩および | アイルランド | 12,014.83 | 1,441,000 |

アルブミン(卵白を除く)、アルブミン酸塩および | スロバキア共和国 | 7,885.40 | 65,500 |

出典:WITS

カナダでは、末期腎不全(ESKD)の症例数増加に伴い市場が拡大しており、慢性的な臓器機能不全は、治療(透析、移植サポート、体液管理)の一環としてアルブミンを投与する際に需要を生み出します。NLM(国立腎臓研究所)が2023年2月に発表した報告書によると、カナダにおける慢性腎臓病(CKD)の発症率は1,000人あたり71.9人に達しており、関連タンパク質療法の需要が増加しています。臨床研究、バイオ医薬品への投資、そしてカナダにおける血漿採取業者や輸入業者との提携が、供給を牽引しています。糖尿病や高血圧などの併存疾患の有病率増加は、CKDや低アルブミン血症の発症リスクをさらに悪化させています。

アジア太平洋市場インサイト

アジア太平洋地域市場は、肝疾患、腎不全、敗血症などの慢性疾患の増加により、アルブミンを用いた治療に対する医療ニーズが高まり、予測期間中に最も急速に成長する市場になると予測されています。中国、インド、インドネシアなどの国々では、急速な都市化と人口の高齢化により、医療施設へのアクセスがさらに制限されています。バイオ医薬品や血漿採取センターへの投資も、サプライチェーンの強化につながっています。特に、NLMは2023年2月に、国立腎臓病臨床研究センターが2023年に発表した全国調査の結果を引用し、中国の成人の8.2%が慢性腎臓病を患っており、そのうち6.7%がアルブミン尿症を患っていることを示しました。

中国におけるアルブミン市場は、肝硬変やNAFLD(非アルコール性脂肪性肝疾患)などの肝疾患の症例数が多く増加していることから成長しています。都市生活、不健康な食生活、肥満率の上昇、糖尿病の症例などが、この傾向の要因となっています。さらに、中国政府は、アルブミンなどの血漿分画製剤を含むヘルスケア製造インフラに投資しています。これは通常、国内メーカーが生産増強に向けて準備を進めており、輸入への依存度が低下していることを意味します。NLMが2023年2月に発表した臨床研究によると、CKD成人のうち、ステージ1~2、3、4~5はそれぞれ73.3%、25.0%、1.8%で、CKDの認知度は10.0%と、世界平均を大幅に上回っています。

インドでは、CKD患者の急増に伴いアルブミン市場が成長しており、糖尿病や高血圧に伴う腎ケアに使用されるアルブミン製品の需要が急増しています。さらに、インドは透析および救命救急インフラの整備を進めており、アルブミンの投与は一般的になっています。インドのバイオテクノロジー部門も、血漿分画法と生物学的製剤製造への投資を進め、国内供給の強化を図っています。所得水準の向上と保険適用範囲の拡大により、中低所得層の平均的な患者にも治療を受けられるようになっています。NLM(国立医学図書館)が2024年1月に実施したメタアナリシスによると、成人インド人におけるCKDの有病率は13.2%で、地方では15.3%という高い有病率が観測されています。

ヨーロッパ市場の洞察

欧州のアルブミン市場は、肝硬変、ネフローゼ症候群、火傷などの症例増加により、着実に成長すると予想されています。これらの疾患はすべてアルブミンで治療する必要があります。NHSの研究所では、重症患者の薬物療法や外科手術の際にアルブミンの使用を検討しています。英国は、国際的な血漿収集計画への参加を通じて、アルブミン生産のための原料の安定供給を確保しています。WITSの2025年9月の報告によると、英国の卵白アルブミン輸入額は59,035.99米ドル、数量は9,037,670でした。さらに、公衆衛生キャンペーンは、様々な治療領域におけるアルブミンの利点に関する認識を高めるのに役立っています。さらに、欧州全域で高齢化が進む人口は、アルブミンベースの治療を含む健康への介入の増加を求めています。

英国の市場は、アルブミン療法を必要とする肝硬変、ネフローゼ症候群、火傷などの疾患の増加により成長しています。オランダの国民保健サービスは、集中治療および外科手術患者の治療プロトコルにアルブミンを導入しています。WITSの2025年9月の報告書によると、英国はオランダ(33,607.65米ドル、6,085,990 kg)、イタリア(8,514.34米ドル、550,186 kg)、フランス(5,816.74米ドル、676,654 kg)から卵アルブミンを輸入しました。また、英国は国際的な血漿収集スキームに参加しており、アルブミン製造に必要な原材料の継続的な供給を確保しています。さらに、公衆衛生キャンペーンを通じて、様々な治療分野へのアルブミンの応用に関する意識が高まっています。

ドイツのアルブミン市場は、血漿由来製剤の研究開発における同国の優位性により、成長が加速しています。慢性腎臓病(CKD)や肝疾患などの慢性疾患の増加に伴い、アルブミンは治療に不可欠なものとなっています。ドイツは規制を通じた医療の発展を推進しており、市場の成長に有利な環境が整っています。公衆衛生機関と民間セクターの連携により、アルブミン治療の利用可能性がさらに高まっています。WITSの2025年9月の報告書によると、ドイツは主にオランダから6,850,560kg、31,137.35米ドル相当の卵白アルブミンを輸入しており、ドイツの医療制度におけるアルブミンの需要の高さを裏付けています。

ヨーロッパの卵白輸出入国(2023年)

エクスポート先 | 輸出額(米ドル) | インポート先 | 輸入額(米ドル) |

ノルウェー | 288 | イタリア | 356万 |

フランス | 71 | フランス | 120万 |

マルタ | 59 | オランダ | 103,000k |

出典: OEC

主要なアルブミン市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

武田薬品工業、グリフォルス、CSLベーリングといった大手企業が市場シェアを独占し、世界市場は急速に成長しています。これらの企業は、バイオ医薬品企業との提携・協業、組換えアルブミンの研究開発、血漿自給率の向上、市場浸透といった戦略を積極的に展開しています。例えば、Seqirus社とBaxter社は、mRNAワクチン安定剤用のアルブミン供給において提携に成功しました。同様に、LFBグループと武田薬品工業は、アルブミンの代替となる酵母ベースの製品への投資を開始し、市場全体にプラスの影響を与えています。

市場で活動している主要プレーヤーのリストは次のとおりです。

会社名(国) | 業界フォーカス | 市場シェア(2025年) |

CSLベーリング(米国) | 血漿由来アルブミン、治療薬およびバイオ医薬品向け組換えアルブミン | 18.8% |

グリフォルス(スペイン) | 集中治療および診断用ヒト血清アルブミン(HSA) | 15.9% |

武田薬品工業(米国) | 血漿分画、火傷および肝疾患に対するアルブミン | 13.3% |

オクタファーマ(スイス) | 液体および凍結乾燥アルブミン、ICUおよび救急医療に重点を置く | 10.8% |

バクスターインターナショナル(米国) | 手術および低アルブミン血症のためのアルブミン溶液 | 9.3% |

ケドリオン・バイオファーマ(イタリア) | 小児科および老年科に特化した血漿由来アルブミン | xx% |

バイオテスト(ドイツ) | バイオ医薬品賦形剤および臨床用途向けHSA | xx% |

LFBグループ(フランス) | ワクチンおよびモノクローナル抗体用の組換えアルブミン | xx% |

サンカン(オランダ) | 非営利の血漿採取業者がEUの病院にアルブミンを供給 | xx% |

バイオ製品研究所(英国) | 希少疾患および外傷治療のためのアルブミン | xx% |

SKプラズマ(韓国) | アジアの血漿由来アルブミンの新興リーダー | xx% |

バイオロジカルE. Ltd.(インド) | 新興市場向けの低価格アルブミン、インドと東南アジアに注力 | xx% |

インド血清研究所 | 低中所得国向けの手頃な価格のアルブミン、WHOとの提携 | xx% |

プロセラゲン(マレーシア) | バイオ医薬品向けアルブミンの受託製造 | xx% |

セキラス(オーストラリア) | ワクチン(インフルエンザなど)の安定剤としてのアルブミン | xx% |

出典:NLM、NIH、WHO、CDC、HRSA

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年2月、 InVitriaは、新製品Optibumin 25が動物の血液を使用せずに製造され、より安全になるよう設計されているため、細胞治療や遺伝子治療に使用される従来の血清由来アルブミンのより一貫した代替品であると発表しました。

- 2022年10月、グリフォルスは、アルブミンなどの血漿製剤に対する世界的な需要の高まりに対応するため、新たな先進的な製造工場の建設を発表しました。この新施設は、アルブミンの保管と患者への投与に使用される特殊なフレキシブル容器「ALBUTEIN FlexBag」の生産能力を3倍に増強します。

- 2022年2月、 Aadi Bioscienceは、局所進行性、切除不能、または転移性の悪性PEComaの成人向けに設計された初の医薬品であるFYARROを正式に発売し、提供を開始しました。

- Report ID: 5035

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。