付加製造市場の展望:

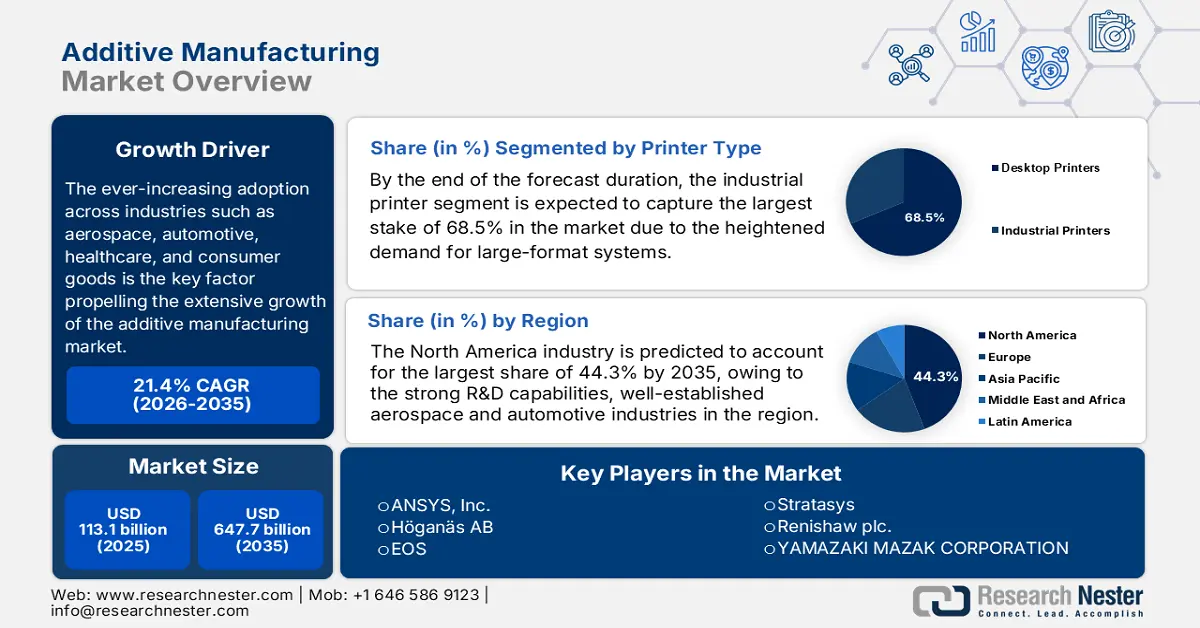

積層造形市場規模は2025年に1,131億米ドルと評価され、2035年末までに6,477億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は21.4%です。2026年には、積層造形産業の規模は1,373億米ドルに達すると推定されています。

航空宇宙、自動車、ヘルスケア、消費財などの業界では、さまざまな業界での採用が増加しており、これが積層造形市場の大幅な成長を推進する主な要因となっています。一方、サプライチェーンの面では、この分野の企業は3Dプリンティングを活用してリードタイムを短縮し、在庫を最小限に抑え、国内生産を可能にして、世界的な物流による混乱を緩和しています。この点で、インド電子情報技術省は2022年2月に、主にデジタル製造と、Make in IndiaおよびAtmanirbhar Bharatイニシアチブの下での国内生産の強化に焦点を当てた積層造形に関する国家戦略を発表したと報告しました。この報告書はまた、国立センター、セクター別ハブ、PPP主導の研究開発を通じてイノベーションを促進し、電子機器、医療機器、食品加工など、さまざまな業界でAMマシン、材料、製品を開発し、市場の活性化にプラスの影響を与えることを目指していることを強調しました。

さらに、製造業が盛んな地域では3Dプリンティングのインフラに投資が行われている一方で、新興国では導入を加速させるためにパートナーシップや技術移転を模索しているため、市場の貿易動向は変化しています。2024年11月、米国防兵站局は、F-15航空機用の積層造形パイロンバンパーに関する初の競争入札を締結したと発表しました。これは、単一ソースの調達からオープンソースの調達への大きな転換を示し、ベンダー間の競争を促進しています。また、この取り組みはDLAの積層造形統合製品チームによって支援されており、3Dプリンティングを軍事サプライチェーンに統合することで、保管と輸送の必要性を減らすことで重要な部品をより迅速かつオンデマンドで生産できるようにし、国防総省と業界ベンダー間の物流の俊敏性とコラボレーションを強化していると指摘しました。

2023年 付加製造用機械部品の世界貿易統計

メトリック | 価値 | 詳細 |

世界の貿易額 | 99億4000万米ドル | 2023年の輸出額+輸入額 |

世界貿易のシェア | 0.044% | 4644製品中367位 |

製品複雑度指数(PCI) | 1.16 | 2913製品中279位 |

輸出の伸び(2022~2023年) | 0.35% | 2022年の99億1000万米ドルからの名目増加 |

主要輸出国 | ドイツ(20億4000万米ドル) | これに続いて米国(12億8000万米ドル)と中国(12億4000万米ドル)が続く。 |

主要輸入業者 | ドイツ(9億8,700万米ドル) | 次いで米国(8億7000万米ドル)と中国(7億3400万米ドル) |

輸出国トップ5 | 1. ドイツ - 20億4000万米ドル | 2023年のデータ |

輸入国上位5カ国 | 1位 ドイツ - 9億8,700万米ドル | 2023年のデータ |

貿易黒字が最も大きい国 | ドイツ(10億6000万米ドル)、中国(5億700万米ドル)、米国(4億1100万米ドル) | 輸出 > 輸入 |

貿易成長率(5年間年率) | 1.38% | 過去5年間の平均年間成長率 |

出典: OEC

キー 積層造形 市場インサイトの概要:

地域のハイライト:

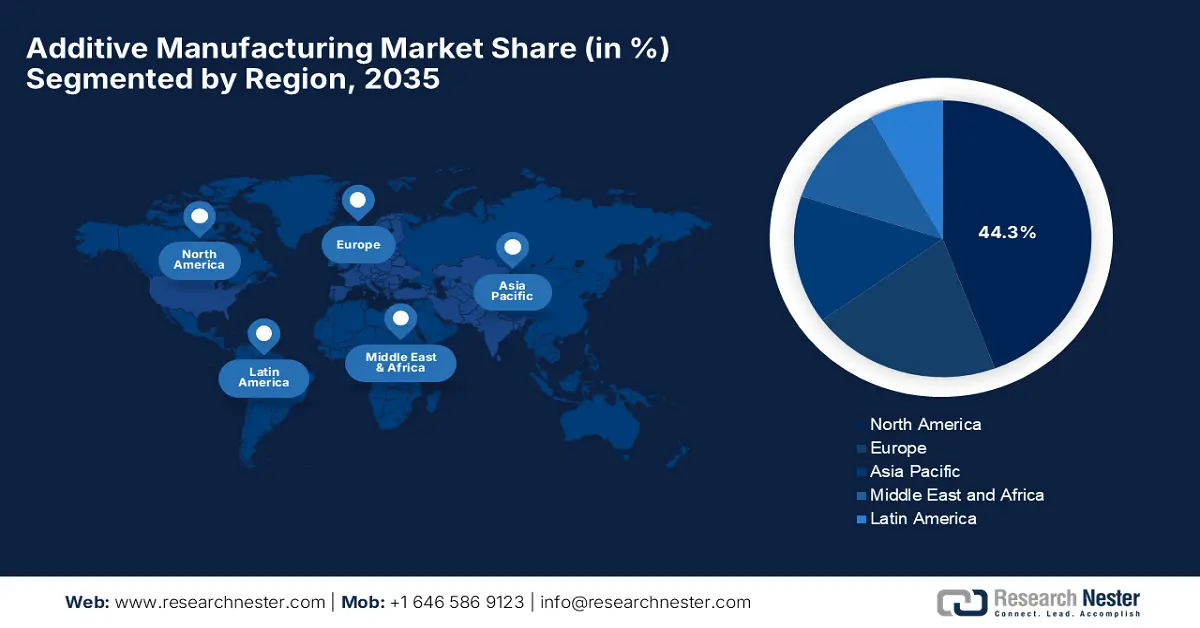

- 北米の付加製造市場は、強力な研究開発能力と潤沢な連邦政府資金に支えられ、2035年までに44.3%のシェアを確保すると予測されています。

- アジア太平洋地域は、急速な工業化、スマート製造イニシアチブ、そして政府の多大な支援に支えられ、2026年から2035年にかけて最も速いペースで拡大すると予測されています。

セグメント分析:

- 2035年までに、連続生産に適した信頼性の高い大型システムへの需要の高まりにより、積層造形市場における産業用プリンターセグメントは、全体シェアの68.5%を占めると予想されています。

- 高度な製造業における機能的で高性能な部品の採用が増えているため、材料セグメント内の金属サブタイプは 2035 年までにかなりのシェアを占めると予想されています。

主な成長傾向:

- 物質的な進歩

- コストと時間の効率化

主な課題:

- 設備コストの上昇

- 材料の制限

主要プレイヤー: ANSYS, Inc. (米国)、Höganäs AB (スウェーデン)、EOS (ドイツ)、Stratasys (米国)、Renishaw plc. (英国)、ヤマザキマザック株式会社 (日本)、Materialise (ベルギー)、Markforged (米国)、Titomic Limited (オーストラリア)、SLM Solutions (ドイツ)、Proto Labs (米国)、ENVISIONTEC US LLC (米国)、Ultimaker BV (オランダ)、American Additive Manufacturing LLC (米国)、Optomec, Inc. (米国)、3D Systems Inc. (米国)、ExOne (米国)。

グローバル 積層造形 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,131億米ドル

- 2026年の市場規模: 1,373億米ドル

- 予測市場規模: 2035年までに6,477億米ドル

- 成長予測: 21.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに44.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、韓国、シンガポール、フランス、カナダ

Last updated on : 3 December, 2025

積層造形市場 - 成長の原動力と課題

成長の原動力

- 材料の進歩:これは、金属AM技術の向上と相まって、積層造形市場の主な成長原動力となっています。金属粉末、ポリマー、複合材料、高性能合金の分野では継続的な改良が見られ、AMの適用範囲が広がっています。2024年11月、ストラタシスは、多額の投資を行い、トリトンテクノロジーズと提携することでポリマー以外にも事業を拡大し、製品ポートフォリオに量産グレードの金属およびセラミック積層造形を追加したと発表しました。また、この提携により、トリトンのMoldJet技術(産業用、粉末フリー、高スループットの金属AMプロセス)がストラタシスのエコシステムに導入され、スケーラブルな最終用途の金属部品生産が可能になります。したがって、この動きは、同社のTAT(総対象市場)を大幅に拡大し、エンドツーエンドの積層造形ソリューションのリーディングプロバイダーとしての地位を強化するものです。

- コストと時間の効率化:廃棄物の削減とラピッドプロトタイピングによるこれらのメリットにより、特にチタンなどの高価な金属の場合、AM は減算型製造に比べて材料の廃棄物を大幅に削減します。このため、メーカーはデジタルモデルから実際の部品に迅速に移行できるため、意思決定が加速し、市場にとって収益性の高いビジネス環境が促進されます。 2025 年 11 月、GE エアロスペースの推進および積層テクノロジー部門は、同社のチームが FLIGHT DECK リーン運用モデルを適用して、GE9X エンジン用の TiAl タービンブレードの製造に使用される金属粉末処理プロセスを合理化していると報告しました。また、ワークフローを簡素化し、汚染リスクを軽減することで、Avio Aero、Colibrium Additive、および AP&C のチームがすでに生産性の向上と製造コストの削減を実現していると指摘しました。このように、これらの改善により、金属積層造形は従来の鋳造に対して競争力を高めています。

- インダストリー4.0の導入拡大:シミュレーション、AI、データ分析、自動化の統合により、積層造形市場におけるワークフローは効率的に変革されています。デジタルツインや造形シミュレーションツールといった要素は、造形開始前の精度向上とエラー削減を実現します。例えば、2022年11月、シーメンスとGENERAは、大規模生産に向けたデジタル光処理積層造形の産業化を加速するための提携を発表しました。さらに、シーメンスのIoT対応ハードウェア、ソフトウェア、自動化、デジタルツインシミュレーションツールを活用することで、GENERAの完全自動化されたG2およびF2システムをモデル化し、最適化し、工場全体のレイアウトに統合することが可能になります。この連携により、生産計画、安全性、効率性が向上し、メーカーが産業用途向けにスケーラブルな樹脂ベースのAMを採用しやすくなります。

主要な付加製造イニシアチブと市場機会

年 | 会社 / プロジェクト | 市場機会 |

2025 | PioCreat、東京アディティブマニュファクチャリング展に出展 | 自動車、航空宇宙、ヘルスケア分野における試作、小ロット生産、デジタルワークフローの最適化のための産業用およびデスクトップ 3D プリント |

2025 | ジャクソンビル州立大学とEOS Additive Minds Igniteプログラム | 金属AMの教育と人材育成により、産業への導入に適した熟練人材を育成 |

2023 | 3D Systems NextDent LCD1 と材料 | 義歯、クラウン、ブリッジ、歯列矯正模型用の歯科用3Dプリントにより、クリニックやラボでの効率と精度が向上します。 |

出典:企業公式プレスリリース

課題

- 設備コストの高騰:これは、積層造形市場における導入を阻む主な課題の一つです。3Dプリンター、先端材料、そしてサポートインフラに関連する初期費用は高額であり、小規模事業者にとって導入のハードルとなっています。同時に、特に金属や高性能ポリマーを対象とする産業グレードのAMマシンは、多額の設備投資を必要とし、これも中小企業にとっては導入が困難となる可能性があります。さらに、これらのシステムを既存の生産ラインに統合するには、特別な設備、環境制御、そして熟練した技術者が必要になります。そのため、試作や在庫削減は実現できても、初期費用の高さが普及の妨げとなります。そのため、企業は設備投資と予想される効率性の向上を慎重にバランスさせる必要があります。

- 材料の制約:これは標準化の問題と相まって、市場が期待通りの成功を収めるための大きな障害となっています。材料の種類、性能、一貫性に関する課題が、企業にこの分野への投資を躊躇させています。ポリマー、金属、セラミック、複合材料は入手可能ですが、すべてが機械的強度や耐熱性に関する産業要件を満たしているわけではありません。そのため、材料バッチ間のばらつきや機械のキャリブレーションの違いが製品品質のばらつきにつながり、大規模生産を複雑化させる可能性があります。そのため、世界的に認められた材料規格や試験プロトコルの欠如は、特に航空宇宙、医療機器、自動車などの規制の厳しい分野において、AMコンポーネントへの信頼をさらに阻害しています。

付加製造市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

21.4% |

|

基準年市場規模(2025年) |

1,131億ドル |

|

予測年市場規模(2035年) |

6,477億ドル |

|

地域範囲 |

|

付加製造市場のセグメンテーション:

プリンタータイプセグメント分析

予測期間の終わりまでに、産業用プリンターセグメントは、積層造形市場で68.5%という最大のシェアを獲得すると予想されています。連続生産が可能な堅牢で信頼性の高い大型システムへの需要の高まりが、この分野におけるサブセグメントの優位性を推進しています。これらの産業用プリンターは、最終部品の製造に非常に不可欠な再現性、優れた部品品質、高度な材料適合性も提供します。 2025年7月、フィリップス・アディティブは、InssTekと提携して、産業、研究開発、医療、大型アプリケーション向けのシステムも含む、高度な指向性エネルギー堆積金属3Dプリントソリューションをインドに導入すると発表しました。このコラボレーションは、システム統合、アプリケーションエンジニアリング、トレーニング、サービスを含むエンドツーエンドのサポートを提供し、より広いセグメントの範囲を示しています。

材料セグメント分析

材料セグメントでは、金属サブタイプが2035年末までに高いシェア価値で市場をリードすると予想されています。試作から機能的で高性能な部品の製造への移行は、金属材料の需要を直接的に刺激します。また、チタン、ニッケル合金、アルミニウムなどの金属は、航空宇宙、自動車、医療用インプラントの重要な用途に非常に重要です。一方、高い強度対重量比と極限条件下での耐久性により、それらは不可欠なものとなっています。 2025年11月、Fabric8Labsは5,000万米ドルを調達し、米国での電気化学的積層造形生産を拡大し、熱管理、無線通信、パワーエレクトロニクス向けの部品の年間生産能力を500万個から2,200万個に増強しました。この資金調達はNEAとIntel Capitalが主導し、エンジニアリングチームと生産チームを拡大し、AI / HPC、RF、EVシステムのプログラムを加速します。

業界垂直セグメント分析

航空宇宙および防衛分野は、積層造形市場をリードし、分析対象の期間に大きな収益を獲得すると予想されています。このセクターは、最終用途部品へのAM採用の先駆者として台頭しています。このセグメントの成長は、燃費向上のための軽量化と、従来型製造では一般的に不可能な複雑で統合された部品の製造能力に大きく左右されます。National Defenseが2023年7月に発表した記事によると、積層造形は、工具や治具から艦船部品や建設規模の構造物まで、金属およびコンクリート部品の迅速な現場生産を可能にすることで、防衛製造を変革しています。さらに、米軍はほぼすべての部門でAMを統合しており、海軍初の艦船搭載型常設金属3Dプリンターや、戦闘車両の船体を製造するジョイントレスハルプロジェクトなどのマイルストーンを達成していると指摘しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

プリンターの種類 |

|

材料 |

|

業界 |

|

テクノロジー |

|

ソフトウェア |

|

応用 |

|

サービス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

付加製造市場 - 地域分析

北米市場の洞察

北米市場は、議論された任期を通じて44.3%という最高のシェアを維持すると予測されています。この地域がこの分野においてリーダーシップを発揮できるのは、強力な研究開発能力、確立された航空宇宙産業と自動車産業、そして潤沢な連邦政府資金のおかげです。2025年6月、米国国立科学財団は、NSF未来製造プログラムを通じて、未来の製造業における研究と人材育成を推進するために2,550万米ドルを投資すると発表しました。さらに、この資金は、バイオ製造、サイバーおよびエコ製造、付加製造などの分野における学際的なプロジェクトを支援しており、AIベースのリサイクロ製造やマルチマテリアル3Dプリンティングといったイノベーションも含まれます。さらに、このプログラムは、新たな製造能力を育成し、熟練した労働力を育成することで、製造業と新興技術における米国のリーダーシップを強化することを目指しています。

米国は、航空宇宙、ヘルスケア、工業分野における導入拡大と、インダストリー4.0製造業を推進する政策による広範な支援を受け、地域の積層造形市場において支配的な地位を確立しています。2025年11月、オークリッジ国立研究所が開発したFuture Foundriesは、ワイヤアーク積層造形、機械加工、熱処理、検査を単一の柔軟なプラットフォームに統合し、生産サイクルとリードタイムを効率的に短縮すると発表しました。さらに、モジュール式の適応型設計により、メーカーはワークフローをカスタマイズし、既存の設備を活用し、より効率的に運用規模を拡大することができ、中小企業と大企業の両方にメリットをもたらします。さらに、プロセスを統合することで、自動化を容易に強化し、継続的な最適化を可能にし、市場全体の成長に適したものとなっています。

カナダは、クリーンエネルギー、航空宇宙、医療分野に適した材料研究と製造ソリューションによって、北米の積層造形市場で継続的に成長しています。この成長は、イノベーション支援のための資金援助と、AMに特化した企業基盤の拡大にも支えられています。例えば、レニショーは2024年11月、カナダ全土で積層造形を推進するため、カナダメイクスとの提携を発表しました。レニショーのAMに関する専門知識と、組織や知識共有イニシアチブの広範なネットワークであるカナダメイクスを組み合わせます。この提携は、イノベーションの推進、生産規模の拡大、そしてヘルスケア、航空宇宙、自動車などの分野におけるAMアプリケーションの拡大を目指しています。さらに、試作から量産への移行を支援するとともに、カナダ市場における標準化とアクセシビリティの向上にも貢献します。

APAC市場インサイト

アジア太平洋地域は、急速な工業化、スマート製造の取り組み、そして強力な政府の支援により、世界の積層造形市場で最も速い成長を記録すると見込まれています。日本、中国、インドなどの主要国は、民生用電子機器、自動車、医療部品にAMを活用しており、一方で地域的なデジタル化はAMをより身近なものにしています。 2025年6月、島津製作所は、大学や産業界のパートナーと共同で統合型金属積層造形システムを開発するための5年間の研究開発プログラムに、日本のNEDOに選定されたと発表しました。同社はまた、このプロジェクトは、島津製作所のBLUE IMPACT 6kW青色レーザーDED技術を用いて、機能性を向上させ、納期を短縮した高価値で複雑な部品の実現を目指していると報告しました。さらに、このプログラムは、国の製造能力を向上させるために、品質保証基準と最適な生産ワークフローの確立にも重点を置いています。

中国は、スマートシティへの戦略的投資、国内生産の増加、そして高付加価値製造業の台頭により急速に拡大している積層造形市場において、中心的な役割を担う存在として認識されています。国内企業は、大規模な製造拠点を活用し、革新的なオンデマンド生産への需要の高まりを受け、ポリマー印刷と金属印刷の両方において、生産規模の拡大に継続的に注力しています。同時に、中国国内のメーカーは、材料性能、印刷速度、精度の向上を目指し、研究開発にも投資しています。また、大学、研究機関、民間企業間の連携も市場を活性化させており、これがイノベーションの促進に繋がり、積層造形技術の商業化を加速させています。さらに、中国は標準化されたプロセスの確立に注力し、産業規模のアプリケーションにおける品質と信頼性の確保に努めています。

Make in Indiaやデジタル製造目標などの政府の取り組みは、特に航空宇宙、自動車、防衛などの分野での採用の増加に役立っており、インドを積層造形市場の主要な成長エンジンとして位置付けています。また、インドは試作と少量生産の両方のための多数のAMソリューションの開発に積極的に取り組んでいるスタートアップエコシステムを有しています。 2025年4月、EOSとGodrej Enterprises Groupは、インドの航空宇宙分野での積層造形を推進するための戦略的パートナーシップを締結したことを発表しました。重点は、生産のための大規模なマルチレーザーAM技術です。このコラボレーションは、複雑なアセンブリを簡素化し、国内外のOEMにサービスを提供する堅牢なAMサプライチェーンを構築することを目的としています。さらに、EOSが述べているように、この取り組みはインドの宇宙開発への野心を支えるものであり、政府のMake in Indiaプログラムにも合致しています。

ヨーロッパ市場の洞察

ヨーロッパは、大規模な産業基盤、持続可能性の目標、国境を越えた研究開発プログラムの存在に支えられ、市場で飛躍的な成長を遂げています。この地域の主要国は、特に航空宇宙および自動車セクターにおいて、廃棄物の削減、軽量設計の改善、生産のデジタル化にAMを活用しています。2025年11月、レニショーは、RenAM 500シリーズとTEMPUSテクノロジーがダッソー・システムズの3DEXPERIENCE仮想マシンに完全に統合され、ユーザーが積層造形プロセスを仮想的にセットアップ、プログラム、および解析できると発表しました。また、このTEMPUSテクノロジーは、リコーター移動中のレーザー操作を最適化し、部品の品質を維持しながら造形時間を約50%短縮すると述べています。したがって、強力な産業、研究、イノベーション能力を備えた成長中の積層造形セクターを持つフランスの潜在力と相まって、この地域のプレーヤーにとって収益性の高いビジネス環境を促進しています。

フランス:付加製造セクター - 主要指標と洞察

メトリック | 価値 | 詳細 |

世界市場シェア | 3% | フランスはAMでドイツ、イタリア、イギリスに次いで4位 |

予測市場規模(2030年) | 約7億ドル | 17%の成長率を想定 |

AM企業の数 | 約200 | AMの民間企業を含む |

研究開発センター | 60 | 大学、研究所、研究機関を含む |

クラスターとイノベーションセンター | 40 | Additive Factory Hubのような取り組みの一部 |

AMで製造された工具部品 | 65% | 金型、インサート、ペンチは積層造形で製造される |

流通事業者 | 約100 | 卸売業者、再販業者、直接販売、ハイブリッドアプローチが含まれます |

出典: ITA

ドイツは、そのエンジニアリング能力、工業的精度、高付加価値の製造文化に大きく起因して、地域の積層造形市場で強力なリーダーシップを維持しています。同国の市場はまた、企業が複雑で高性能な部品の社内AM生産をサポートする、より広範なインダストリー4.0フレームワークと密接に統合されているため、その恩恵を受けています。 2025年11月、BroseはFarsoon Technologiesと共同開発した高性能金属3Dプリンターを発表しました。これにより、同国でのより大きく複雑な部品とより大量の積層造形シリーズ生産が可能になりました。このプリンターは、同社のプレス工場から完全にリサイクルされた金属粉末を使用するため、持続可能性と循環型経済の実践が促進されます。さらに、試作からシリーズ生産までの積層プロセスを統合することで、Broseは柔軟性と生産性を高め、この分野での事業展開にさらに多くの企業を惹きつけています。

英国は、主に航空宇宙や医療分野のユースケースに支えられ、地域の積層造形市場においても主導的な地位を獲得しており、堅固なデジタルインフラと研究開発投資によって支えられています。国家戦略とイノベーションハブも、国内企業による積層造形導入の拡大を支援しています。2025年8月、ハネウェルは、英国政府が資金提供するATIプログラムに基づくコンソーシアムを主導し、航空宇宙分野の積層造形を推進すると発表しました。特に環境制御システムと客室与圧システムに重点を置きます。報告書はまた、STRATAプロジェクトがAI、シミュレーション、積層造形を活用して部品設計を最適化し、複雑なアセンブリを単一部品に統合することで、効率性と持続可能性を高めていることを強調しています。さらに、3T Additive Manufacturing、BeyondMath、Qdot Technology、オックスフォード・サーモフルイド研究所などのパートナーが協力し、英国の航空宇宙サプライチェーンの強化に取り組んでいます。

主要な付加製造市場プレーヤー:

- ANSYS, Inc.(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Höganäs AB(スウェーデン)

- EOS(ドイツ)

- ストラタシス(米国)

- レニショー(英国)

- ヤマザキマザック株式会社(日本)

- マテリアライズ(ベルギー)

- マークフォージド(米国)

- ティトミック・リミテッド(オーストラリア)

- SLMソリューションズ(ドイツ)

- プロトラボ(米国)

- ENVISIONTEC US LLC(米国)

- Ultimaker BV(オランダ)

- アメリカン・アディティブ・マニュファクチャリングLLC(米国)

- オプトメック社(米国)

- 3D Systems Inc.(米国)

- ExOne(米国)

- Ansysは、エンジニアリングシミュレーションソフトウェアの世界的な動向をリードし、粉末床溶融結合法や指向性エネルギー堆積法といった金属AMプロセスをシミュレーションするAdditive Suiteを提供することで、積層造形において極めて重要な役割を果たしています。同社は、残留応力、歪み、造形不良を予測するための積層造形シミュレーション機能を効率的に強化し、採用拡大に貢献しています。

- Höganäsは、AM用途に最適化された高性能金属粉末を供給する、世界有数の粉末金属メーカーとして広く知られています。また、同社のPowderFinderツールは、自動車、電気モーター、その他産業分野のお客様がAMプロセスに最適な粉末を選択する際に役立ちます。同時に、同社はテーラーメイドの粉末ソリューションにも注力しており、軽量で耐久性があり、効率的なAM製造部品の導入を支援しています。

- EOSは産業用3Dプリンティングのパイオニアとみなされており、特にレーザーベースの金属およびポリマーシステムで知られています。同社は、コンサルティング、トレーニング、そしてサービスによって効率的に裏付けられた、AMソリューション、マシン、認証済み材料、そしてプロセスパラメータのフルスタックを提供しています。同社は責任ある製造に力を入れており、生産グレードのAM製品においては、持続可能性、品質、そして拡張性を重視しています。

- ストラタシスは3Dプリンティング分野で最も有名な企業の一つであり、ポリマー押出成形、SAF、PolyJetなど、幅広いポートフォリオを活用しています。同社はP3技術を高精度・高スループット用途に活用し、量産規模の積層造形事業に進出し、最大の顧客基盤を獲得しています。さらに、同社は持続可能性にも重点を置いており、SAFシステムにおける粉末リサイクルを推進しています。

- レニショーは、精密測定、計測、積層造形ソリューションにおける専門知識で知られる、著名なエンジニアリング・テクノロジー企業です。RenAM 500シリーズをはじめとする高度な金属3Dプリントシステムの開発を専門とし、ソフトウェア、プローブ、センサーも提供しています。さらに、イノベーションと自動化にも注力し、メーカーの生産性向上と高品質な生産の実現を支援しています。

以下は、世界市場で活動している著名な企業のリストです。

積層造形市場は非常に競争が激しく、ストラタシス、3Dシステムズ、EOS、HP、GEアディティブなどの既存企業が優位に立つために絶えず努力しています。これらの主要なパイオニア企業は、新しいFDM、SAFプリンターの導入、買収、広範な研究開発、特殊な材料とプラットフォームの導入など、独自の戦略を追求しており、拡大する金属AMの需要に対応しています。 2023年6月、Hexagon ABは、エンドツーエンドの金属積層造形ワークフローを強化するためにCADS Additive GmbHを買収したと発表しました。また、この買収により、CADS Additiveの造形準備ソフトウェアがHexagonのシミュレーション、CAD / CAM、Nexusデジタルリアリティプラットフォームと統合され、効率が向上し、金属3Dプリントプロセスが合理化されます。したがって、このような戦略的な動きは、メーカーが試作から完全生産まで拡張するのに役立つ、より統合された効率的で信頼性の高い金属3Dプリントワークフローを提供することで、市場の成長を加速させるでしょう。

付加製造市場の企業概要:

最近の動向

- 2025年11月、レニショーはエアバスが主導する3,800万ポンド(4,650万米ドル)規模のDECSAMプログラムに参加しました。このプログラムは、持続可能な航空宇宙分野の積層造形を実現するレーザー粉末床溶融結合(L-PBF)の産業化を目指しています。この取り組みは2024年7月から2028年6月まで実施され、OEM、Tier 1、中小企業、RTO、学術機関など11のパートナーが参加しています。

- 2025 年 9 月、エリコンはTRUMPF Additive Manufacturing との戦略的パートナーシップを確立し、ノースカロライナ州ハンターズビルの拠点に 3 台の新しい TRUMPF TruPrint 5000 3D プリンティング システムを追加することで AM 機能を強化したことを発表しました。

- Report ID: 5009

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。