Prospettive di mercato per il trattamento della pertosse:

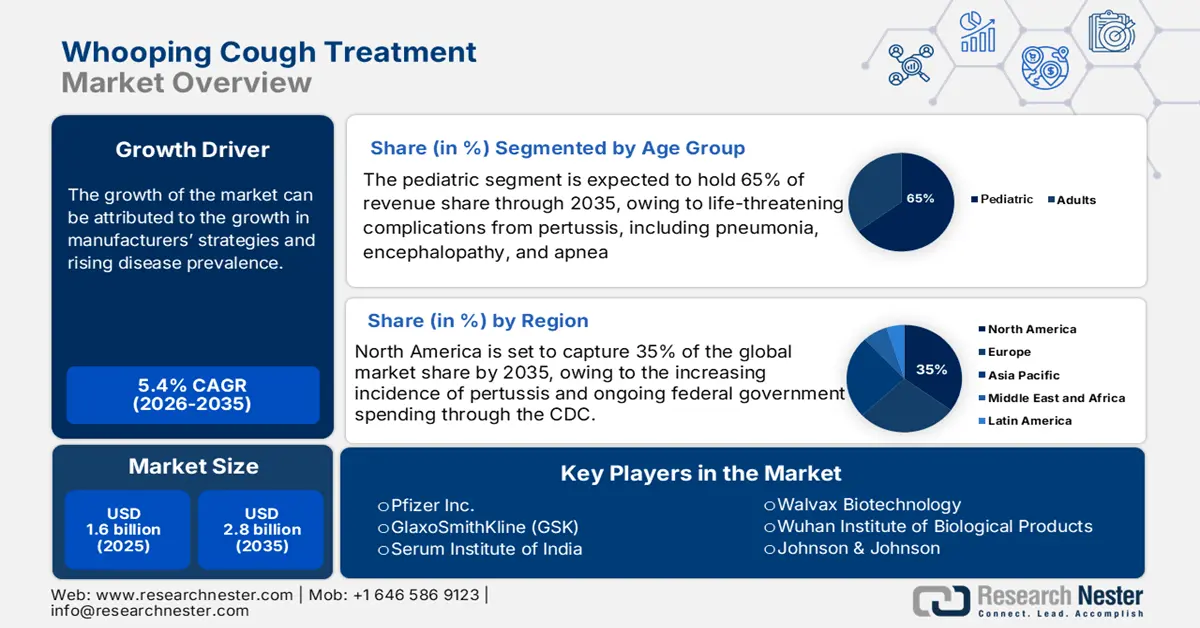

Il mercato dei trattamenti per la pertosse è stato stimato in 1,6 miliardi di dollari nel 2025 e si prevede che raggiungerà circa 2,8 miliardi di dollari entro la fine del 2035, con un CAGR del 5,4% nel periodo di previsione 2026-2035. Nel 2026, la dimensione del settore dei trattamenti per la pertosse è stimata in 1,7 miliardi di dollari.

Il mercato del trattamento della pertosse è trainato da una popolazione di pazienti in costante aumento, con elevati tassi di incidenza annua che stimolano la distribuzione continua di farmaci e dispositivi medici. Secondo il rapporto del CDC di marzo 2024, i casi di pertosse segnalati nel 2023 sono oltre 5.611, il che determina una domanda costante di antibiotici come azitromicina e macrolidi e di dispositivi per la terapia di supporto come concentratori di ossigeno e pulsossimetri. La filiera di fornitura di principi attivi (API) per i farmaci di prima linea è globale e una parte della produzione è attualmente concentrata in Asia. Ciò genera dipendenze e vulnerabilità, come dimostrato dalle interruzioni della fornitura di API.

Il commercio internazionale è una componente fondamentale della catena di approvvigionamento del mercato. Gli Stati Uniti sono un importatore netto sia di formulazioni antibiotiche finite che dei relativi principi attivi (API). D'altro canto, i dati OEC del 2023 indicano che la Cina è il principale esportatore di antibiotici per un valore di 4,84 miliardi di dollari. Ad esempio, la documentazione della Food and Drug Administration statunitense indica una forte dipendenza da fonti estere per la produzione di farmaci essenziali, compresi i farmaci essenziali per il trattamento delle infezioni respiratorie. L'assemblaggio e il confezionamento dei prodotti farmaceutici finali vengono spesso effettuati a livello nazionale o in paesi partner sottoposti a rigorosi controlli normativi.

Mercato del trattamento della pertosse: fattori di crescita e sfide

Fattori di crescita

- Crescita nelle strategie dei produttori: le principali aziende farmaceutiche stanno sviluppando vaccini migliori. Vaccini combinati (DTaP, Tdap) vengono introdotti per coprire diverse malattie prevenibili con la vaccinazione. I produttori stanno cercando di ottenere il rimborso dalla sanità pubblica e pianificano campagne per aumentare la diffusione e la sensibilizzazione sulla pertosse. Il marketing diretto al consumatore sta incoraggiando attivamente la diffusione della vaccinazione per adulti e dei richiami nelle aree in cui si è registrato un recente aumento della pertosse negli adulti. Le aziende stanno cercando di affermarsi nelle aree in via di sviluppo del mondo, dove l'incidenza della malattia è elevata.

- Aumento della prevalenza della malattia: da quando sono state revocate le restrizioni sociali legate alla pandemia, l'incidenza dei casi di pertosse è aumentata vertiginosamente. Ad esempio, secondo i Centers for Disease Control and Prevention (CDC), nel gennaio 2025 gli Stati Uniti hanno segnalato oltre 35.435 casi di pertosse nel 2024. L'aumento dei casi di pertosse sta creando domanda di terapie contro la pertosse. Questa ripresa sta spingendo i governi e gli operatori sanitari a rafforzare le campagne di vaccinazione e ad ampliare l'accesso alle terapie antibiotiche.

- Spesa pubblica e politiche di rimborso: una consistente spesa sanitaria pubblica è un fattore chiave della domanda. Negli Stati Uniti, la copertura Medicare e Medicaid per i trattamenti antibiotici e le cure ospedaliere per la pertosse garantisce l'accesso ai pazienti. La spesa per la gestione delle malattie infettive, inclusa la pertosse, rappresenta una parte significativa del bilancio della sanità pubblica. Il CDC stanzia fondi per vaccini e terapie, influenzando direttamente il volume di mercato. Un finanziamento pubblico stabile genera una base di domanda prevedibile per produttori e fornitori che servono i sistemi sanitari pubblici.

Numero di casi di pertosse segnalati all'anno

Anno | Numero di casi |

2020 | 6.124 |

2021 | 2.116 |

2022 | 3.044 |

2023 | 7.063 |

2024 | 35.435 |

Fonte: CDC, aprile 2025, CDC, gennaio 2025

Sfide

- Rigorosi controlli sui prezzi e ostacoli al rimborso: gli enti governativi di valutazione delle tecnologie sanitarie (HTA), come il NICE nel Regno Unito e l'IQWiG in Germania, richiedono dati approfonditi sul rapporto costo-efficacia per i nuovi trattamenti. Per una malattia ampiamente gestita con antibiotici generici, dimostrare il valore superiore di un nuovo prodotto è estremamente difficile. Gli enti pagatori sono riluttanti a rimborsare terapie a prezzo maggiorato quando esistono alternative consolidate ed economiche. Ciò crea un'enorme barriera all'accesso al mercato, poiché i produttori non riescono a garantire un prezzo che giustifichi gli investimenti in ricerca e sviluppo, rallentando così l'innovazione nel settore spaziale.

Dimensioni e previsioni del mercato del trattamento della pertosse:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,4% |

|

Dimensione del mercato dell'anno base (2025) |

1,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento della pertosse:

Analisi del segmento di età

Per quanto riguarda la fascia d'età, il segmento pediatrico domina il mercato ed è destinato a mantenere una quota di mercato del 65% nel trattamento della pertosse entro il 2035. Il segmento è trainato dai neonati di età inferiore a un anno, principalmente a causa della loro estrema vulnerabilità alle complicanze gravi e potenzialmente letali della pertosse, tra cui polmonite, encefalopatia e apnea. Secondo il rapporto del CDC del gennaio 2025, il 33,4% dei neonati di età inferiore a 6 mesi a cui è stata diagnosticata la pertosse ha richiesto il ricovero ospedaliero e questa fascia d'età ha registrato un tasso di incidenza di 85,4 casi ogni 100.000 abitanti, superando di gran lunga tutte le altre fasce d'età pediatriche e adulte.

Analisi del segmento di utenti finali

Ospedali e cliniche guidano il segmento degli utenti finali e sono trainati dall'aumento dei casi di pertosse tra i neonati, che richiedono cure ospedaliere adeguate per una gestione di supporto intensiva che non può essere fornita a domicilio. Ciò include il monitoraggio completo dell'apnea mediante la somministrazione di ossigenoterapia per la difficoltà respiratoria, la gestione della disidratazione tramite fluidi per via endovenosa e il trattamento di complicanze secondarie come la polmonite. L'elevata acuità di questi casi, unita alla necessità di test diagnostici rapidi e di somministrazione di antibiotici in un ambiente controllato, garantisce che la maggior parte dei costi e dei ricavi associati venga generata in ambito ospedaliero e di pronto soccorso.

Analisi del segmento di approccio al trattamento

La terapia antibiotica è il cardine della gestione della pertosse e detiene la quota di mercato più elevata per il trattamento della pertosse per due motivi fondamentali: il trattamento dell'infezione attiva e la profilassi post-esposizione (PEP). Sebbene gli antibiotici non alterino drasticamente il decorso della malattia se somministrati tardivamente, sono essenziali per eliminare il batterio Bordetella pertussis dal rinofaringe, bloccandone la trasmissione. Secondo il rapporto del CDC dell'aprile 2024, i contatti familiari di casi confermati ricevono la PEP antibiotica entro 21 giorni. Questo uso profilattico diffuso in intere famiglie, asili nido e strutture sanitarie genera un volume enorme di prescrizioni, consolidando il predominio di questo sottosegmento.

La nostra analisi approfondita del mercato dei trattamenti per la pertosse include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di farmaco |

|

Fascia d'età |

|

Canale di distribuzione |

|

Approccio al trattamento |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento della pertosse - Analisi regionale

Approfondimenti sul mercato nordamericano

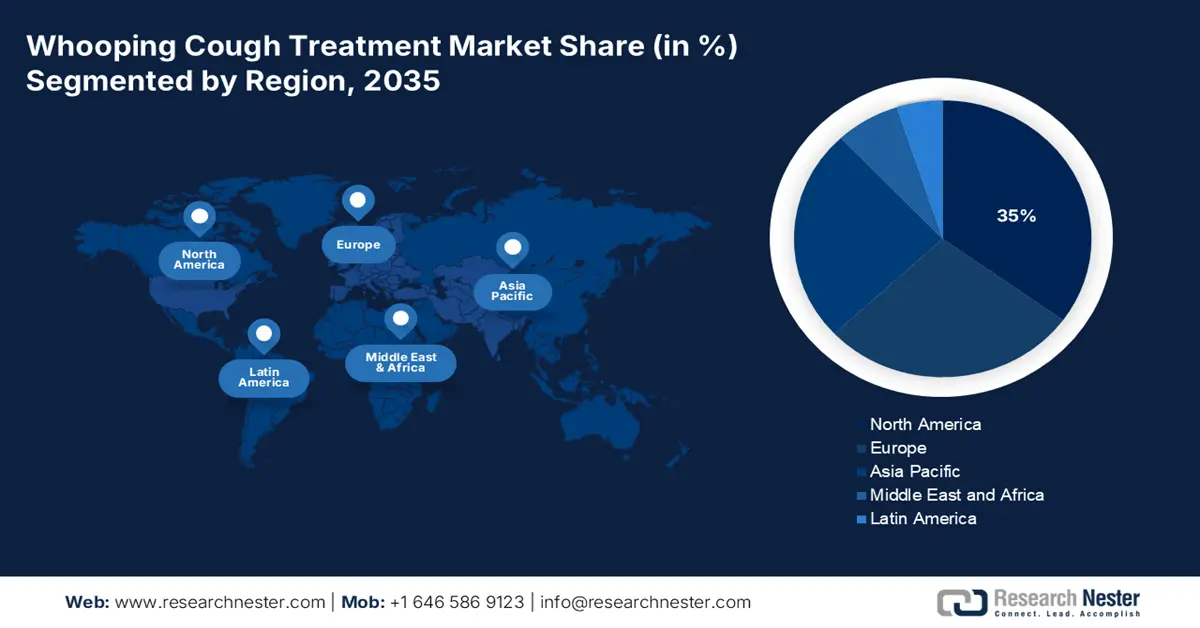

Il Nord America è destinato a guidare il mercato mondiale del trattamento della pertosse, con una quota del 35% entro il 2035. La regione è influenzata dal crescente numero di casi di pertosse e dalla continua spesa del governo federale attraverso il CDC. Il finanziamento per la vaccinazione da parte del CDC nel 2025 ammonta a 919.291 dollari. Ciò indica il continuo finanziamento di vaccini e programmi di trattamento antibiotico. Inoltre, la crescita delle tecnologie diagnostiche e la maggiore consapevolezza in materia di vaccinazione stanno ulteriormente stimolando la domanda di terapie efficaci contro la pertosse nella regione. I continui sforzi per le iniziative di modernizzazione della sanità pubblica si concentrano su campagne di richiamo per gli adulti e su iniziative di telemedicina.

Secondo il rapporto del CDC del giugno 2025, negli Stati Uniti si sono registrati oltre 10.000 casi di pertosse all'anno, con un numero destinato a raddoppiare nei prossimi anni, a dimostrazione della crescente domanda. La copertura Medicare recentemente approvata per i vaccini per adulti tramite la Parte B di Medicare, il rimborso per gli antibiotici somministrati a domicilio e i limiti massimi per i pazienti a carico del paziente tramite la Parte D aumentano l'accesso ai servizi. Inoltre, ciò amplia i rimborsi Medicare per il trattamento della pertosse. Il CDC ha inoltre istituito procedure di miglioramento della qualità per i pazienti sottoposti a interventi specifici che ridurrebbero i ricoveri ospedalieri e il rischio di trasmissione della malattia ad altri. Si registra inoltre un numero crescente di rimborsi tramite telemedicina per gli antibiotici prescritti tramite Medicare/Medicaid. Inoltre, il nuovo listino prezzi dei vaccini del CDC stabilisce uno standard per la stipula di contratti per i programmi di immunizzazione comunitaria, rendendo l'uso dei vaccini semplice e agevole.

Incidenza della pertosse per fascia d'età e anno

Anno | <1 anno | 1-6 anni | 7-10 anni | 11-19 anni | 20+ anni |

2010 | 100,90 | 23.27 | 31.78 | 13.30 | 3.15 |

2011 | 70,89 | 15.02 | 20.05 | 10.26 | 2.15 |

2012 | 126,65 | 34.09 | 58.52 | 38.02 | 4.51 |

2013 | 102.77 | 22.09 | 30.61 | 21.27 | 2.61 |

2014 | 106,68 | 25.14 | 34.04 | 29.57 | 2.50 |

2015 | 68.10 | 15.60 | 17.45 | 17,90 | 1,90 |

2016 | 51.41 | 13.65 | 14.84 | 16.31 | 1.68 |

2017 | 57,78 | 15.16 | 15.79 | 16.83 | 1.68 |

2018 | 52,8 | 13.5 | 11.6 | 13.0 | 1.4 |

2019 | 59,00 | 16.31 | 15.05 | 15.01 | 1,78 |

2020 | 19.25 | 5.39 | 4.70 | 4.46 | 0,68 |

2021 | 5.22 | 1,94 | 0,46 | 0,45 | 0,49 |

2022 | 9.07 | 3.65 | 1.30 | 0,79 | 0,54 |

Fonte: CDC aprile 2025

Approfondimenti sul mercato APAC

L'Asia Pacifica è destinata a registrare il ritmo di crescita più elevato nel mercato globale dei trattamenti per la pertosse entro la fine del 2035. La crescita è trainata dall'aumento dell'incidenza della pertosse, dal rafforzamento degli sforzi di immunizzazione governativi e dal migliore accesso agli antibiotici. Diverse nazioni stanno implementando programmi nazionali di immunizzazione per la prevenzione della pertosse. Ad esempio, il programma di immunizzazione universale (UIP) dell'India somministra il vaccino contro la pertosse a milioni di neonati ogni anno. Inoltre, si è registrato un aumento delle dosi di richiamo negli adulti in Malesia e Corea del Sud. Altre tendenze comuni in queste nazioni sono gli sforzi di sorveglianza digitale in atto nell'ambito dell'Ayushman Bharat indiano, la fornitura di antibiotici tramite telemedicina e i partenariati pubblico-privati per raggiungere le aree rurali remote.

Il Giappone domina il mercato del trattamento della pertosse nella regione Asia-Pacifico ed è trainato da un sistema sanitario sofisticato e da una popolazione in rapida crescita, che invecchia e rappresenta un fattore chiave per la domanda di vaccini di richiamo contro la pertosse negli adulti, per immunizzare i neonati suscettibili. Secondo il rapporto del JIHS del maggio 2025, il numero totale di casi di pertosse diagnosticati è stato di 22.351, un numero record per lo stesso periodo da quando la malattia è sotto sorveglianza. Questi numeri crescenti hanno portato alla creazione di diversi programmi di immunizzazione nazionali, come il richiamo di Tdap per adulti e donne in gravidanza, e al finanziamento della ricerca con l'Agenzia giapponese per la ricerca e lo sviluppo medico (AMED) sui vaccini di nuova generazione.

Distribuzione per età del numero cumulativo di casi segnalati di pertosse nelle settimane 1–21 (2018–2025)

Anno | Casi totali (n) | 0 anni (0–5 mesi) | 0 anni (6–11 mesi) | 1–9 anni | 10–19 anni | ≥20 anni |

2018 | 1.825 | 5,5% (100) | 1,0% (18) | 33,2% (605) | 29,2% (533) | 31,2% (569) |

2019 | 6.425 | 4,9% (315) | 0,5% (33) | 40,7% (2.612) | 32,4% (2.081) | 21,5% (1.384) |

2020 | 2.360 | 6,0% (141) | 0,5% (12) | 36,8% (868) | 27,2% (643) | 29,5% (696) |

2021 | 221 | 0,5% (1) | 1,8% (4) | 21,7% (48) | 14,5% (32) | 61,5% (136) |

2022 | 226 | 2,2% (5) | 4,4% (10) | 44,2% (100) | 12,4% (28) | 36,7% (83) |

2023 | 282 | 4,3% (12) | 1,1% (3) | 35,8% (101) | 16,0% (45) | 42,9% (121) |

2024 | 342 | 2,6% (9) | 0,0% (0) | 34,2% (117) | 20,5% (70) | 42,7% (146) |

2025* | 22.351 | 2,0% (456) | 0,4% (92) | 23,6% (5.268) | 58,7% (13.129) | 15,2% (3.406) |

Fonte: JIHS, maggio 2025

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei trattamenti per la pertosse acquisirà un valore significativo dal 2026 al 2035. La crescita è alimentata dall'oscillazione dei focolai di pertosse, dall'aumento dei programmi di richiamo per gli adulti e dal rafforzamento delle iniziative di finanziamento sanitario a livello UE. Secondo il rapporto dell'ECDC di maggio 2024, la prevalenza della pertosse era di 25.000 casi nel 2023 e si prevedeva un totale di 32.000 casi entro l'inizio del 2024 nell'area UE/SEE. Esiste ancora un significativo fattore trainante della domanda da parte di ospedali (assistenza ospedaliera), ambulatori e centri di vaccinazione. Inoltre, è ancora possibile accelerare le autorizzazioni da parte dell'EMA e di altre agenzie nazionali e il lancio di nuove formulazioni di macrolidi e combinazioni di richiamo materno.

La Germania è il mercato più grande e stabile d'Europa per il trattamento della pertosse ed è trainato da una robusta spesa pubblica e da elevati livelli di adesione al vaccino. Secondo il rapporto ISOPR del novembre 2024, la spesa per l'ospedalizzazione dei casi di pertosse è stata ampiamente studiata, con una spesa per ricovero che varia da circa 2.524 a quasi 4.953 euro in base all'età e alla gravità. Questo investimento è in linea con le raccomandazioni del Comitato permanente per la vaccinazione (STIKO) e consente un accesso diffuso al trattamento, determinando un aumento della domanda di vaccini di richiamo dal 2021.

Principali attori del mercato del trattamento della pertosse:

- GlaxoSmithKline (GSK)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Sanofi (Sanofi Pasteur)

- Pfizer

- Merck & Co. (MSD)

- Johnson & Johnson (Janssen)

- Istituto del siero dell'India

- Sinopharm / China National Biotech

- CSL Seqirus

- Bharat Biotech

- Biologico E

- Novavax

- Walvax

- GC Pharma (Croce Verde)

- Samsung Biologics

- Duopharma / Pharmaniaga

- Takeda Farmaceutica

- Daiichi Sankyo

- KM Biologics

- KAKETSUKEN (Istituto chemio-siero-terapeutico)

- Meiji Seika Pharma

Il mercato del trattamento della pertosse è dominato dai produttori di vaccini internazionali Sanofi, GSK, Pfizer e Merck. Altri nuovi entranti come Serum Institute, Bharat Biotech, CanSino e Walvax sono mercati consolidati a basso reddito con vaccini a prezzi competitivi. Operatori regionali come Mitsubishi Tanabe, KM Biologics e Pharmaniaga vogliono implorare i governi di beneficiare del fascino nazionale e collaborare alla distribuzione di programmi di richiamo. Il ciclo di vita di HT rivela che il mercato prioritario sarà stimato.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dei trattamenti per la pertosse:

Sviluppi recenti

- Nel luglio 2025, Sanofi ha annunciato di aver raggiunto un accordo per l'acquisizione di Vicebio Ltd. L'acquisizione include il vaccino combinato per il virus respiratorio. Sanofi acquisirà l'intero capitale azionario di Vicebio per 1,15 miliardi di dollari, con potenziali pagamenti fino a 450 milioni di dollari al raggiungimento degli obiettivi di sviluppo e regolamentazione.

- Nel gennaio 2025, hVIVO ha annunciato di aver firmato una lettera di intenti con ILiAD Biotechnologies, LLC , per condurre uno studio clinico fondamentale di fase 3 sull'uomo per il suo principale candidato vaccino contro la Bordetella pertussis, BPZE1, utilizzato per la prevenzione della pertosse.

- Report ID: 3980

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.