Prospettive di mercato dell'incontinenza urinaria:

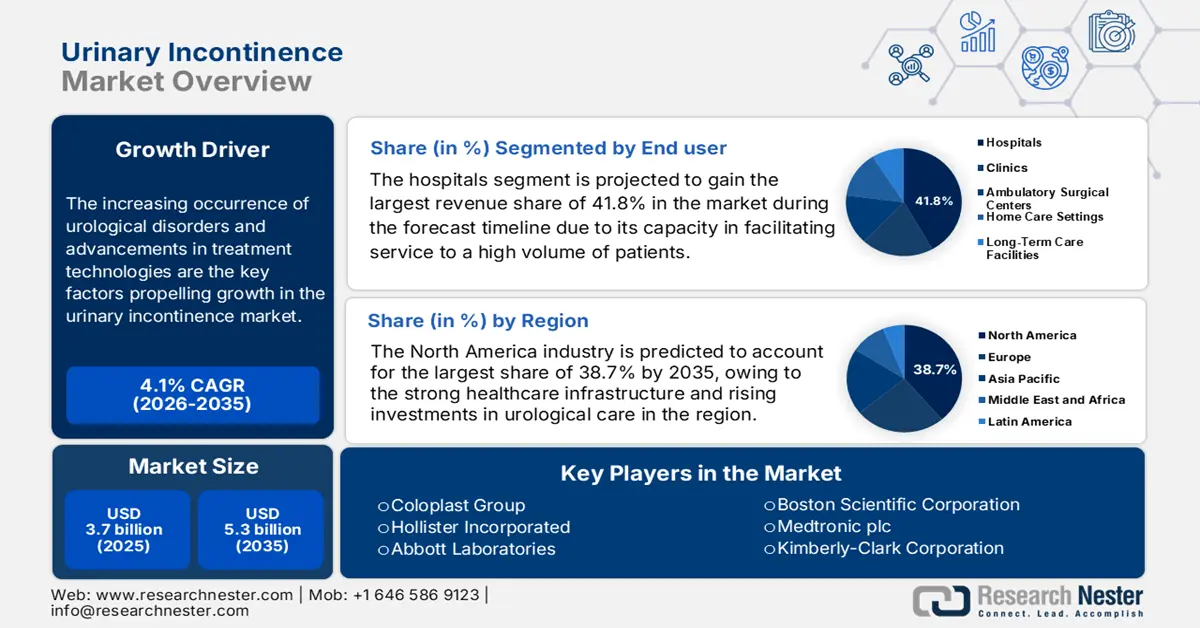

Il mercato dell'incontinenza urinaria è stato stimato in 3,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 5,3 miliardi di dollari entro la fine del 2035, con un CAGR di circa il 4,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'incontinenza urinaria è stimato in 3,9 miliardi di dollari.

La crescente incidenza di disturbi urologici e i progressi nelle tecnologie di trattamento sono i fattori chiave che stimolano la crescita del mercato. A questo proposito, il rapporto dell'AfPA del marzo 2022 ha rivelato che negli Stati Uniti una persona su 11 soffre di calcoli renali, mentre circa la metà delle donne del Paese soffre di infezioni del tratto urinario. Il rapporto ha inoltre sottolineato che metà degli uomini soffrirà di ingrossamento della prostata entro i 50 anni, influenzando quindi positivamente la crescita del mercato.

Inoltre, la spesa sanitaria in continua crescita, le iniziative governative di supporto e i crescenti investimenti nell'assistenza urologica stanno catalizzando lo sviluppo del mercato. Ciò è dimostrato dall'articolo pubblicato da European Urology nell'agosto 2025, che afferma che in Europa l'onere economico dell'incontinenza urinaria è stato di 69,1 miliardi di euro, escludendo i costi di assistenza, con le donne che sostengono costi quattro volte superiori rispetto agli uomini. Il costo medio annuo per paziente è stato di 1.470,6 euro, salendo a 1.700,0 euro includendo i costi di assistenza, portando l'onere totale a 80,0 miliardi di euro.

Mercato dell'incontinenza urinaria: fattori di crescita e sfide

Fattori di crescita

- Rapido invecchiamento demografico: la popolazione anziana in continua crescita contribuisce a un aumento dell'incidenza dell'incontinenza urinaria, trainando così il mercato. A riprova di ciò, il rapporto dell'Organizzazione Mondiale della Sanità del febbraio 2025 stima che le persone di età pari o superiore a 60 anni aumenteranno da 1,1 miliardi nel 2023 a 1,4 miliardi entro la fine del 2030, soprattutto nelle economie in via di sviluppo. Questo è quindi un segnale di un mercato più ampio nei prossimi anni.

- Maggiore consapevolezza della diagnosi precoce: la maggiore consapevolezza, la formazione e i migliori metodi diagnostici offrono un'opportunità incoraggiante per gli operatori del mercato. Ad esempio, nel dicembre 2024, Bright Uro ha annunciato di aver deliberatamente ottenuto 23 milioni di dollari in finanziamenti di Serie A per ottenere l'autorizzazione della FDA per il suo innovativo sistema di urodinamica. L'azienda ha inoltre affermato che, se approvato, questo dispositivo wireless e senza catetere sarà il primo del suo genere sul mercato, il che semplificherà il monitoraggio urodinamico sia per gli operatori che per i pazienti.

- Tecnologie di trattamento innovative: le scoperte in termini di interventi chirurgici mininvasivi, terapie e prodotti avanzati per la continenza favoriscono notevolmente lo sviluppo del mercato dell'incontinenza urinaria. Nel luglio 2025, Eisai Thailand ha annunciato il lancio ufficiale di Beova Tablets (vibegron), un trattamento per la vescica iperattiva, che segna il suo primo rilascio nei paesi ASEAN su licenza di Eisai da KYORIN Pharmaceutical, quindi adatto alla crescita standard del mercato.

Tendenze storiche nella salute urinaria: prevalenza, diagnosi e modelli di trattamento di BPH/LUTS (2012-2021)

Categoria | Statistica |

Prevalenza di BPH/LUTS (uomini di età compresa tra 40 e 64 anni, 2012-2021) | 5% - 6% annuo |

Prevalenza di BPH/LUTS (uomini di età pari o superiore a 65 anni, 2012-2021) | 29% - 35% annuo |

Test diagnostici (uomini di età pari o superiore a 65 anni con nuova diagnosi, 2020) | Il 69% ha effettuato un'analisi delle urine |

Uso della prescrizione per BPH/LUTS (2021) | 44% (uomini di età compresa tra 40 e 64 anni) |

Tendenza chirurgica (2012-2021) | Passaggio dalla prostatectomia laser al lifting uretrale prostatico |

Fonte: NIH

Utilizzo e costi dei prodotti per l'incontinenza urinaria per variabili demografiche 2023

Variabile | N (%) | Prodotto medio/giorno (DS) | Costo medio/settimana (DS) |

Bianco, non ispanico | 618 (88,3%) | 1,8 (2,1) | $5,08 (8,08) |

Nero, non ispanico | 36 (5,1%) | 2,7 (2,7) | $8,39 (11,47) |

ispanico | 14 (2,0%) | 1,4 (0,9) | $7,29 (10,21) |

asiatico | 6 (0,9%) | 2.0 (1.6) | $5,83 (4,67) |

Multirazziale | 14 (2,0%) | 2,7 (2,7) | $8,21 (12,48) |

Fonte: NIH

Sfide

- Stigma sociale: la sottostima da parte dei pazienti e lo stigma rappresentano i principali ostacoli nel mercato dell'incontinenza urinaria. L'imbarazzo personale, soprattutto tra gli anziani e le donne, porta all'elusione del ricorso al medico, con conseguente sottodiagnosi e mancata cura delle patologie. Questa pressione generata dall'imbarazzo ostacola parzialmente l'espansione del mercato a causa dell'incompletezza dei dati sulla prevalenza e sugli esiti del trattamento.

- Accesso limitato a terapie a prezzi accessibili: nonostante l'evoluzione di terapie avanzate come i sistemi urodinamici wireless e i farmaci di nuova generazione, l'accesso al mercato dell'incontinenza urinaria rimane ancora disomogeneo. Oltre ai costi esacerbati, i rimborsi inadeguati impongono restrizioni alla disponibilità di trattamenti avanzati per i pazienti provenienti da regioni sensibili al prezzo.

Dimensioni e previsioni del mercato dell'incontinenza urinaria:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,1% |

|

Dimensione del mercato dell'anno base (2025) |

3,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

5,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'incontinenza urinaria:

Analisi del segmento di utenti finali

Si prevede che il segmento ospedaliero acquisirà la quota di fatturato maggiore, pari al 41,8%, nel mercato dell'incontinenza urinaria durante il periodo di previsione. Questo sottotipo rimane il punto di cura principale dalla diagnosi alla gestione della malattia, facilitando l'assistenza a un elevato volume di pazienti e procedure complesse. A marzo 2025, lo studio FUTURE, presentato all'EAU 2025, ha dichiarato di aver studiato 1.099 donne con vescica iperattiva o incontinenza da urgenza non responsiva ai trattamenti iniziali e ha rilevato che l'ACC è sufficiente per guidare il trattamento nella maggior parte dei casi, consentendo ai medici di evitare test invasivi per molte pazienti.

Analisi del segmento di tipo di prodotto

Si prevede che il segmento dei cateteri urinari raggiungerà una quota del 32,6% nel mercato dell'incontinenza urinaria entro la fine del 2035. La crescente incidenza di iperplasia prostatica benigna e disfunzione vescicale neurogena è il fattore chiave alla base di questa leadership. Nel luglio 2022, Otsuka Pharmaceutical Factory Inc. ha annunciato il lancio del catetere OT-Balloon, un catetere urologico intermittente, progettato per supportare i pazienti che necessitano di gestione della vescica, migliorando così l'assistenza urologica.

Analisi del segmento di tipo di incontinenza

Si prevede che il segmento dell'incontinenza da stress raggiungerà una quota di mercato del 28,5% nel periodo di tempo considerato. La crescita del segmento deriva dall'aumento dei casi, unito alla crescente consapevolezza e destigmatizzazione, che porta a tassi di diagnosi più elevati. Nel dicembre 2024, Sumitomo Pharma America ha annunciato di aver ricevuto l'approvazione della FDA statunitense per GEMTESA (vibegron), un agonista del recettore beta-3 adrenergico a somministrazione singola giornaliera, per il trattamento di uomini con sintomi di vescica iperattiva sottoposti anche a terapia farmacologica per iperplasia prostatica benigna, denotando quindi un segmento più ampio.

La nostra analisi approfondita del mercato dell'incontinenza urinaria include i seguenti segmenti:

Segmento | Sottosegmenti |

Utente finale |

|

Tipo di prodotto |

|

Tipo di incontinenza |

|

Canale di distribuzione |

|

Genere del paziente |

|

Diagnosi |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'incontinenza urinaria - Analisi regionale

Approfondimenti sul mercato nordamericano

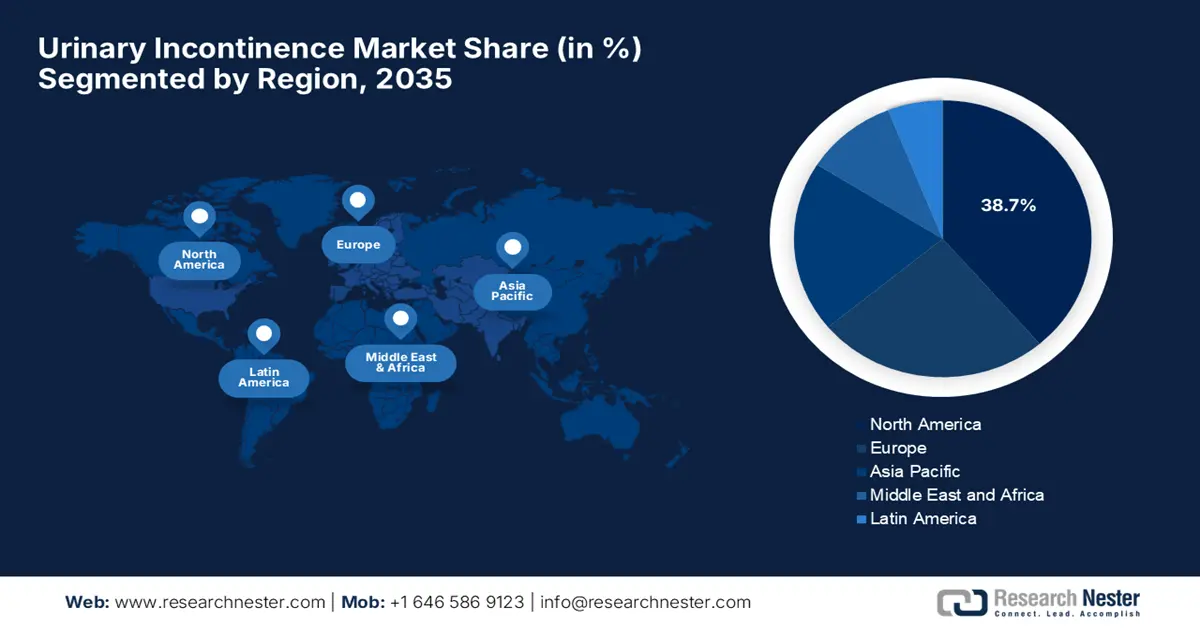

Si prevede che il Nord America otterrà la quota di fatturato maggiore, pari al 38,7%, nel mercato globale dell'incontinenza urinaria entro la fine del 2035. La regione beneficia di una solida infrastruttura sanitaria e di crescenti investimenti nell'assistenza urologica. A questo proposito, il rapporto dell'UDA dell'aprile 2024 ha rilevato che la spesa Medicare a pagamento per le prestazioni per patologie urologiche tra le persone di età pari o superiore a 65 anni ammontava a 2,8 miliardi di dollari, a causa di iperplasia prostatica benigna e sintomi del tratto urinario inferiore, incontinenza urinaria e altri.

Gli Stati Uniti contribuiscono in modo determinante alla crescita del mercato regionale dell'incontinenza urinaria, sostenuta dall'ampia adozione di terapie avanzate e da politiche di rimborso favorevoli. Secondo l'articolo del CMS di gennaio 2023, le forniture urologiche, inclusi cateteri urinari e dispositivi di raccolta esterni, sono coperte dal beneficio "Dispositivo Prostetico" quando utilizzate per l'incontinenza o la ritenzione urinaria permanente. Il rapporto afferma inoltre che la condizione deve essere a lungo termine, ma non irreversibile, denotando quindi una prospettiva di mercato positiva.

Il Canada sta registrando una crescita costante nel mercato dell'incontinenza urinaria, supportata dal governo e dai principali attori del settore. Oltre agli sforzi per migliorare la qualità della vita dei pazienti e l'accesso a nuove modalità di trattamento, anche la crescita del mercato nazionale sta trainando la crescita. Nel settembre 2023, Caldera Medical ha finalizzato l'acquisizione di Atlantic Therapeutics, rafforzando il suo portafoglio prodotti con l'aggiunta di Innovo, azienda leader nella terapia di prima linea non invasiva e approvata dalla FDA per le donne con incontinenza urinaria da sforzo.

Visite sanitarie e costi per tipo di assicurazione 2023

Tipo di assicurazione | Contare (%) | Visite medie (DS) | Costo medio ($) (SD) |

Medicaid | 57 (8,1%) | 3.2 (5.1) | 9,74 (15,47) |

Non assicurato | 34 (4,8%) | 2,5 (2,5) | 8,00 (8,81) |

Privato | 292 (41,6%) | 1,5 (1,1) | 4,53 (6,16) |

Fonte: NIH

Approfondimenti sul mercato APAC

L'area Asia-Pacifico si sta affermando come la regione in più rapida crescita nel mercato dell'incontinenza urinaria durante il periodo di tempo considerato. La crescita nella regione è prontamente stimolata dalla crescente domanda di soluzioni sia terapeutiche che basate su dispositivi. A marzo 2023, KYORIN e Sumitomo Pharma hanno annunciato di aver stipulato un accordo di licenza per lo sviluppo, la produzione e la commercializzazione di vibegron a Taiwan, Hong Kong, Singapore, Indonesia e Vietnam. Il prodotto è un agonista del recettore β3-adrenergico per la vescica iperattiva, per alleviare sintomi come urgenza, frequenza e incontinenza urinaria da urgenza.

La Cina sta registrando progressi significativi nel mercato dell'incontinenza urinaria, grazie alla presenza di una popolazione anziana numerosa e in crescita e all'aumento degli investimenti nel settore sanitario. Nel marzo 2025, Fotona ha dichiarato di aver ricevuto l'approvazione dalla NMPA (National Medical Products Administration) per il trattamento dell'incontinenza urinaria da sforzo lieve e moderata utilizzando il protocollo IncontiLase e la sua tecnologia brevettata Fotona SMOOTH, una soluzione laser progettata per rafforzare il tessuto vaginale e migliorare il supporto vescicale.

L'India sta guadagnando slancio nel mercato regionale dell'incontinenza urinaria, favorita dalla crescente consapevolezza, dal più ampio accesso all'assistenza sanitaria e dalla maggiore accettazione di trattamenti avanzati, come sling, cateteri e dispositivi di stimolazione elettrica. Nel marzo 2023, MSN Labs ha annunciato il lancio di Fesobig, la prima versione generica bioequivalente al mondo di fesoterodina fumarato per il trattamento della vescica iperattiva e dell'incontinenza urinaria, rafforzando così la presenza del Paese in questo settore.

Approfondimenti sul mercato europeo

Si prevede che l'Europa manterrà la sua posizione di secondo maggiore stakeholder nel mercato dell'incontinenza urinaria entro la fine del 2035. La crescita della regione in questo campo è effettivamente attribuibile a fattori quali le infrastrutture sanitarie e le politiche di rimborso. Nel luglio 2022, Urovant Sciences e Pierre Fabre Médicament hanno annunciato di aver stipulato un accordo di licenza esclusiva per Pierre Fabre per la registrazione e la commercializzazione di vibegron per il trattamento della vescica iperattiva nello Spazio economico europeo, nel Regno Unito, in Svizzera e in territori selezionati, favorendo così la crescita complessiva del mercato.

Il Regno Unito sta notevolmente rafforzando l'espansione regionale nel mercato dell'incontinenza urinaria grazie ai cambiamenti politici del Servizio Sanitario Nazionale (NHS) che danno priorità all'esperienza e ai risultati dei pazienti. Nel luglio 2024, il governo del paese ha annunciato che l'MHRA ha approvato il vibegron (Obgemsa), per il trattamento dei sintomi della sindrome della vescica iperattiva negli adulti, tra cui urgenza, minzione frequente e incontinenza. Si tratta di un agonista del recettore beta-3 adrenergico, che agisce rilassando i muscoli della vescica ed è prescritto in compresse da 75 mg una volta al giorno.

La Francia è un mercato chiave per l'incontinenza urinaria in Europa, sostenuto dalla crescente domanda di prodotti per l'incontinenza e la cura delle stomie. Nel luglio 2025, UroMems ha ricevuto l'autorizzazione dall'ANSM nazionale per avviare uno studio clinico fondamentale sul suo impianto intelligente UroActive per il trattamento dell'incontinenza urinaria da sforzo negli uomini. Inoltre, lo studio SOPHIA2 valuterà la sicurezza e l'efficacia del sistema UroActive, il primo sfintere urinario artificiale intelligente e automatizzato in assoluto, rendendolo quindi idoneo alla normale crescita del mercato.

Statistiche chiave sull'onere economico e sulla prevalenza (proiezioni 2023 e 2030)

Categoria | Valore/Stima |

Prevalenza | Fino al 40% della popolazione |

Onere economico per paziente (2023) | EUR 1470,6 (senza badanti), EUR 1700,0 (con badanti) |

Onere economico per paziente (previsto per il 2030) | EUR 1844,2 (senza badanti), EUR 2129,3 (con badanti) |

Il più grande onere economico del Paese (2023) | Germania: 21,6 miliardi di euro |

Onere economico in % del PIL (più alto) | Croazia: 0,67% (senza badanti), 0,76% (con badanti) |

Fonte: European Urology

Principali attori del mercato dell'incontinenza urinaria:

- Gruppo Coloplast

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Hollister Incorporated

- Laboratori Abbott

- Boston Scientific Corporation

- Medtronic plc

- Kimberly-Clark Corporation

- Procter & Gamble Co.

- ConvaTec Group PLC

- B. Braun Melsungen AG

- Gruppo Ontex NV

- Teleflex Incorporated

- First Quality Enterprises, Inc.

- CR Bard, Inc. (BD)

- Wellspect HealthCare

- Cure Medical

Il mercato globale dell'incontinenza urinaria è estremamente competitivo, trainato dalla presenza di colossi affermati ed emergenti. Questi pionieri stanno perseguendo strategie distinte per consolidare la propria posizione globale, che includono la ricerca e sviluppo e lo sviluppo di dispositivi minimamente invasivi come gli impianti di neuromodulazione sacrale e i cateteri connessi. Inoltre, i player si stanno concentrando anche sul marketing diretto al consumatore per destigmatizzare la condizione e sfruttare le autorizzazioni normative per introdurre nuovi prodotti nei mercati emergenti.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nel maggio 2024, Sumitomo Pharma ha annunciato di aver ricevuto l'approvazione della FDA statunitense per il vibegron (GEMTESA) per il trattamento degli uomini con sintomi di vescica iperattiva sottoposti a trattamento per iperplasia prostatica benigna, che ha evidenziato riduzioni dell'urgenza e della frequenza urinaria negli studi di fase 3.

- Nel luglio 2023, UroMems ha riferito di aver impiantato uno sfintere urinario artificiale intelligente, UroActive, in una paziente di sesso femminile, che sfrutta la tecnologia microelettromeccanica per fornire un trattamento automatizzato e regolabile per l'incontinenza urinaria da sforzo.

- Report ID: 8062

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.