Prospettive del mercato MRO delle turbine a vapore:

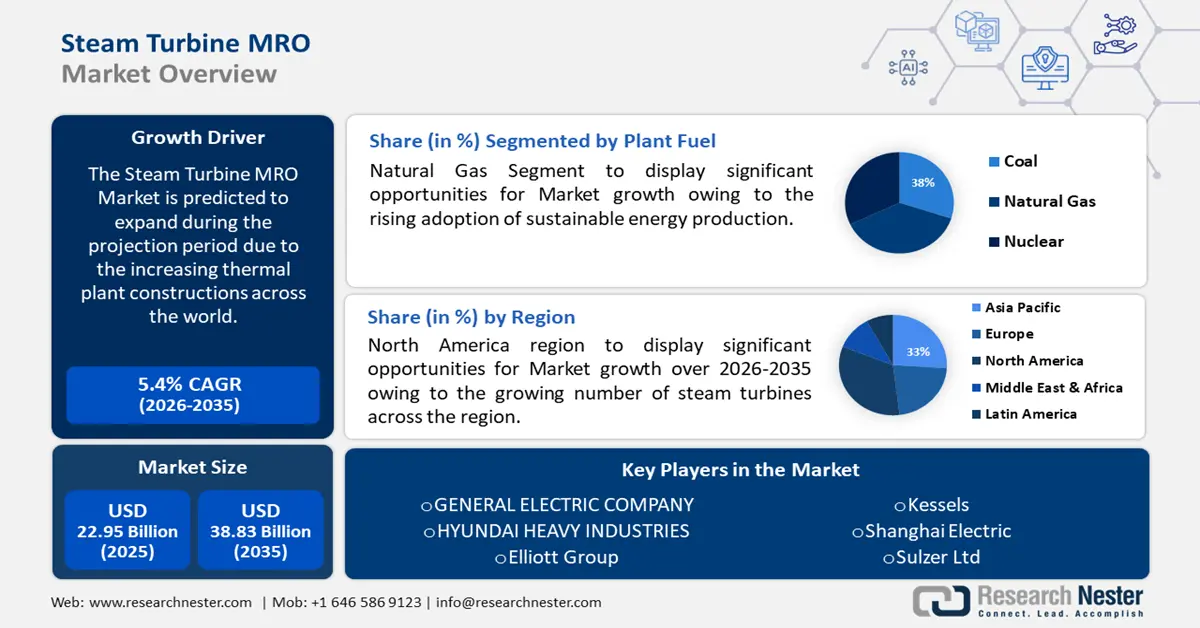

Il mercato MRO delle turbine a vapore è stato stimato in 22,95 miliardi di dollari nel 2025 e si prevede che supererà i 38,83 miliardi di dollari entro il 2035, registrando un CAGR superiore al 5,4% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore MRO delle turbine a vapore è stimato in 24,07 miliardi di dollari.

Le tecnologie delle turbomacchine a vapore e a gas hanno acquisito notevole popolarità grazie alla loro capacità di resistere a condizioni ambientali difficili. Le turbine a vapore e a gas sono tecnologie energetiche consolidate che costituiscono l'80% della produzione elettrica totale degli Stati Uniti, di cui le turbine a gas a ciclo combinato (CCGT) contribuiscono per il 34%. Anche gli impianti di cogenerazione (CHP) svolgono un ruolo fondamentale nella generazione di calore per le industrie pesanti. In genere, i sistemi CHP hanno un'efficienza energetica del 60-80%. Attualmente, sono in corso attività di ricerca e sviluppo per sviluppare componenti in grado di resistere a fattori di stress ambientale come alte temperature, polvere, sostanze chimiche acide e corrosive, irradiazione, esposizione all'idrogeno, sollecitazioni meccaniche e fluidi ricchi di particolato.

La filiera del mercato MRO delle turbine a vapore comprende materie prime primarie, tra cui leghe di acciaio, acciaio e leghe di nichel. Le dinamiche del commercio globale di questi materiali plasmano il panorama del settore MRO delle turbine a vapore. Il valore del commercio mondiale di acciai in polvere e legati è stato di 840 milioni di dollari nel 2022, con il Giappone (185 milioni di dollari) come principale esportatore e la Cina (129 milioni di dollari) come principale importatore. Le importazioni di acciaio dall'ASEAN sono rimaste elevate nel 2023, attestandosi a 50 milioni di tonnellate. Analizzando la ripartizione per paese, le importazioni della Thailandia sono state rispettivamente di 14,7 milioni di tonnellate, quelle del Vietnam di 12,3 milioni di tonnellate e quelle dell'Indonesia di 13,3 milioni di tonnellate. Le esportazioni di acciaio del Giappone sono rimaste stabili nel 2023 e hanno registrato un modesto aumento delle importazioni nonostante la debole domanda. Inoltre, è stato osservato un forte calo delle esportazioni di prodotti piani verso la Cina (-32% annuo rispetto al 2022), compensato da un aumento significativo delle esportazioni verso la Corea (+30,7%) e la Turchia (+5,5%).

Secondo l'International Trade Administration (ITA), gli Stati Uniti sono stati il secondo maggiore importatore di acciaio al mondo nel 2023. Gli Stati Uniti hanno importato 25,6 milioni di tonnellate di acciaio nel 2023, con un calo dell'8,7% rispetto ai 28,0 milioni di tonnellate del 2022. Nel 2023, il Paese ha importato acciaio da 79 nazioni e territori. Di seguito è riportata l'analisi comparativa annuale della produzione, delle importazioni e dei cinque principali produttori statunitensi.

Produzione complessiva e penetrazione delle importazioni negli Stati Uniti

2020 | 2021 | 2022 | 2023 | |

Volume di produzione | 72,7 milioni | 85,8 milioni | 80,5 milioni | 81,4 milioni |

Consumo apparente | 86,6 milioni | 106,8 milioni | 100,9 milioni | 98,8 milioni |

Volume di importazione | 20,0 milioni | 28,6 milioni | 28,0 milioni | 25,6 milioni |

Penetrazione delle importazioni | 23,10% | 26,74% | 27,76% | 25,90% |

Fonte: ITA

I principali produttori degli Stati Uniti nel 2023

Rango | Azienda | Produzione (MMT) | Prodotti chiave |

1 | Nucor | 17.40 | Barre, lamiere, travi, piastre |

2 | Scogliere di Cleveland | 13.30 | Laminati a caldo, laminati a freddo, inossidabili, elettrici, piatti, latta, lunghi e tubolari |

3 | US Steel Corp. | 12.40 | Lamiere laminate a caldo, laminate a freddo, rivestite, prodotti tubolari |

4 | Dinamica dell'acciaio | 9.60 | Barre, rotaie, laminati piatti, strutturali |

5 | Società di metalli commerciali | 4.10 | Barre, profilati, billette, barre d'armatura |

Fonte: ITA

Le turbine a vapore raggiungono termodinamicamente un'efficienza isoentropica del 20-70%, che si traduce in bassi costi di produzione di energia elettrica. Inoltre, le turbine a contropressione offrono una produzione di energia elettrica spesso inferiore a 0,04 USD/kWh. Oltre al risparmio energetico, la riduzione degli inquinanti e i benefici accessori derivanti dall'elettricità in loco compensano l'investimento iniziale. La spesa in conto capitale per un turbogeneratore a contropressione, completo di quadro elettrico, varia da 900 USD/kW per un sistema di piccole dimensioni a meno di 200 USD/kW per un sistema più grande con una capacità superiore a 2.000 kW. Nonostante il recupero degli investimenti, la manutenzione, la manutenzione e la riparazione (MRO) offrono potenziali opportunità grazie alla rapida espansione dei processi industriali e all'adozione di turbine a vapore.

Una turbina a vapore è composta da diversi componenti mobili, come rotori, dischi, pale, perni e schermi; componenti fissi, come pale, ugelli e palette; e componenti aggiuntivi, come guarnizioni, piedistalli, involucri e coperchi. Sono realizzati in una varietà di metalli, tra cui leghe di titanio, leghe di cobalto, superleghe di nichel, acciai al carbonio, acciai inossidabili e acciai legati. Nel tempo, i guasti per fatica derivano dall'esposizione delle parti rotanti a forti forze centrifughe, carichi ciclici e variazioni di temperatura. Ulteriori problemi significativi delle turbine a vapore includono la vaiolatura, la corrosione accelerata dal flusso, la corrosione da fatica delle pale e la criccatura da corrosione sotto sforzo di rotori e dischi.

Considerazioni progettuali e tecniche di controllo della corrosione possono ridurre (ma non eliminare completamente) i numerosi meccanismi di corrosione attivi nelle turbine a vapore. Questi processi includono lisciviazione, corrosione galvanica, sfregamento, aggressione intergranulare, erosione e fessurazione. I livelli di impurità del vapore, il controllo del pH, la gestione del flusso e della velocità sono elementi significativi che contribuiscono alla corrosività dell'ambiente. Secondo l'EPRI, la corrosione delle turbine a vapore costa all'economia statunitense oltre 1 miliardo di dollari all'anno, alimentando così il mercato della manutenzione, riparazione e revisione (MRO) delle turbine a vapore.

Chiave MRO della turbina a vapore Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

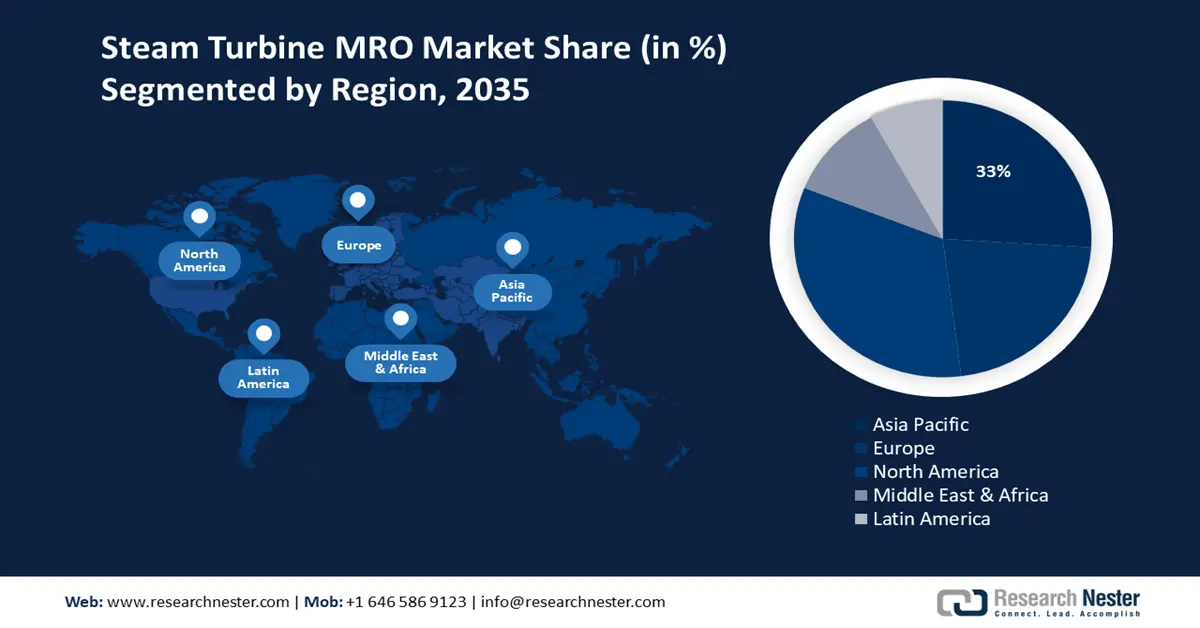

- Il mercato nordamericano della manutenzione, riparazione e revisione delle turbine a vapore deterrà una quota di circa il 33% entro il 2035, trainato dal crescente utilizzo di turbine a vapore nei sistemi di cogenerazione, che aumenterà l'efficienza della generazione di elettricità.

- Il mercato europeo registrerà una crescita significativa nel periodo di previsione, trainato dal crescente ammodernamento dei sistemi per migliorare la capacità energetica e le prestazioni delle turbine.

Approfondimenti di segmento:

- Si prevede che il segmento dei produttori di apparecchiature originali (OEM) nel mercato MRO delle turbine a vapore raggiungerà una quota del 46% entro il 2035, trainato da accordi a lungo termine tra OEM e produttori di energia.

- Si prevede che il segmento del gas naturale nel mercato MRO delle turbine a vapore raggiungerà una quota del 38% entro il 2035, trainato dalla crescente adozione di sistemi di generazione di energia sostenibile utilizzando turbine a gas naturale.

Principali trend di crescita:

- La turbina a vapore per apparecchiature rotanti riduce i costi di manutenzione, riparazione e manutenzione e aumenta il risparmio energetico

- Sviluppi tecnologici per potenziali guadagni di efficienza

Principali sfide:

- Crescente utilizzo dell'energia solare per la produzione di energia

- Carenza di manodopera qualificata

Attori principali: GENERAL ELECTRIC COMPANY, HYUNDAI HEAVY INDUSTRIES TURBOMACHINERY Co., Ltd., Mitsubishi Power, Ltd., Ansaldo Energia S.p.A., Elliott Group, Kessels, Shanghai Electric, Stork Technical Services Holding B.V., Sulzer Ltd, Siemens AG.

Globale MRO della turbina a vapore Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 22,95 miliardi di USD

- Dimensioni del mercato nel 2026: 24,07 miliardi di USD

- Dimensioni previste del mercato: 38,83 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 33% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 8 September, 2025

Fattori trainanti e sfide della crescita del mercato MRO delle turbine a vapore:

Fattori di crescita

- Turbina a vapore per apparecchiature rotanti che riduce i costi di manutenzione, riparazione e rifacimento (MRO) e il risparmio energetico: le turbine a vapore sono i motori principali per l'azionamento di compressori d'aria, ventilatori a tiraggio forzato o indotto, pompe di alimentazione delle caldaie, soffianti e altre apparecchiature rotanti . Una turbina a vapore da 300 CV, secondo le stime del Dipartimento dell'Energia, ha un'efficienza isoentropica del 43% e una portata di vapore di 26 lb/hp, grazie all'introduzione di vapore a 600 libbre per pollice quadrato (psig)/750 °F (340 °C) per uno scarico a 40 psig/486 °F (270 °C). Considerando il prezzo del gas naturale di 8,00 USD/MMBtu (circa 8,00 USD per metro cubo) e un'efficienza della caldaia dell'80%, il costo di esercizio della turbina a vapore è di 8,00 USD/h (circa 8,00 USD per metro cubo). Un motore da 300 CV con un'efficienza a pieno carico del 95% richiederebbe un'energia di 235,6 kWh/ora e una turbina a vapore può far risparmiare sui costi quando il prezzo dell'elettricità supera i 3,4 centesimi/kWh.

I costi energetici di un impianto e le ore di funzionamento annuali della pompa di alimentazione dell'acqua hanno un impatto significativo sul risparmio energetico annuo complessivo. La tabella seguente mostra il risparmio energetico annuo per diverse tariffe elettriche e programmi di manutenzione, riparazione e funzionamento delle pompe. I costi di manutenzione delle turbine a vapore devono essere confrontati con i costi di manutenzione dei motori elettrici, oltre che con i risparmi sui costi operativi.

Risparmio energetico annuo utilizzando un azionamento della pompa dell'acqua di alimentazione della turbina a vapore* (costi in USD)

Costi dell'elettricità, $/kWh | Ore di funzionamento annuali della pompa dell'acqua di alimentazione | ||||

2.000 | 4.000 | 6.000 | 7.000 | 8.760 | |

0,04 | 2.830 | 5.650 | 8.480 | 9.900 | 12.380 |

0,05 | 7.540 | 15.080 | 22.620 | 26.390 | 33.020 |

0,075 | 19.320 | 38.640 | 55.960 | 67.620 | 84.620 |

*I risparmi si basano sul funzionamento di una turbina a vapore da 300 CV con una portata di vapore di 26 lb/CV-h. Si ipotizza un costo del gas naturale di 8,00 $/MMBtu.

Fonte: Dipartimento dell'Energia degli Stati Uniti

- Sviluppi tecnologici per potenziali guadagni di efficienza: molteplici fattori di progettazione, integrazione tecnologica e gestione e manutenzione (O&M) influenzano l'efficacia delle unità di generazione elettrica (EGU) con turbine a combustione stazionarie, comprese le turbine a vapore.

Confronto tra vari aggiornamenti tecnologici delle turbine

Opzione di aggiornamento della turbina a combustione | Aumento MW (%) | Impatto del tasso di calore (%) | Costo del capitale ($/kW) |

Aggiornamento completo | 10-20 | 1-5 | 150-250 |

Palette di guida di ingresso ad alto flusso | 4.5 | 1 | <100 |

Rivestimenti per sezioni calde | 5-15 | 0,5-1 | 50-100 |

Rivestimenti per compressori | 0,5-3 | 0,5-3 | 50 |

Nebulizzazione dell'aria in ingresso | 5-15 | 1-5 | 50-100 |

Sovralimentazione più appannamento | 15-20 | 4 | 200 |

Fonte: EPA

La manutenzione e la riparazione dei componenti del generatore di vapore a recupero di calore (HRSG) influiscono sulle prestazioni della turbina. Contaminanti come il bisolfuro di ammonio possono accumularsi nell'HRSG e causare perdite di pressione. Secondo il rapporto EPA del 2023, GE ha rimosso 14 tonnellate di detriti, riducendo la contropressione della turbina di 8 pollici nella colonna d'acqua e ottenendo un risparmio annuo di carburante di 500.000 dollari. Analogamente, i condensatori richiedono manutenzione e riparazione regolari per garantire prestazioni ottimizzate. Revisioni delle turbine da 2 a 12 milioni di dollari per turbine a vapore da 200 MW possono apportare miglioramenti della portata termica fino a 300 Btu/kWh. Inoltre, corrette pratiche di O&M possono potenzialmente limitare la portata termica di 30-70 Btu/kWh, pari a circa lo 0,7% del ciclo del vapore. La riparazione e l'ammodernamento delle pompe di alimentazione aumentano la velocità di riscaldamento del ciclo del vapore dello 0,25-0,5%, con costi compresi tra 250.000 e 350.000 USD.

Sfide

- Crescente utilizzo dell'energia solare per la produzione di energia: si stima che l'elevato investimento nell'energia solare, dovuto alla crescente adozione di fonti energetiche naturali, ostacolerà la crescita del mercato MRO (manutenzione, manutenzione e riparazione) delle turbine a vapore e rappresenterà una minaccia di sostituzione. L'aumento delle installazioni di impianti solari in molti edifici residenziali e commerciali ostacolerà la crescita del mercato nei prossimi anni.

- Carenza di manodopera qualificata: il settore MRO sta riscontrando una carenza di tecnici e ingegneri qualificati per la manutenzione delle turbine in-stream. Questa carenza può comportare un aumento dei costi di manodopera e potenziali ritardi nei programmi di manutenzione, incidendo sull'efficienza operativa complessiva.

Dimensioni e previsioni del mercato MRO delle turbine a vapore:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,4% |

|

Dimensione del mercato dell'anno base (2025) |

22,95 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

38,83 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato MRO delle turbine a vapore:

Analisi del segmento dei combustibili per impianti

Si stima che il segmento del gas naturale acquisirà la maggiore quota di mercato MRO (manutenzione, riparazione e revisione) delle turbine a vapore, pari a circa il 38% entro il 2035, grazie alla crescente adozione di sistemi di generazione di energia sostenibile. L'adozione di turbine a gas naturale per il riscaldamento dell'acqua nelle industrie sta stimolando l'espansione del segmento. Si stima che l'espansione dell'industria petrolifera e del gas aumenterà l'utilizzo di piccole turbine a vapore, un altro fattore trainante della crescita.

Analisi del segmento dei fornitori di servizi

Si prevede che il segmento dei produttori di apparecchiature originali (OEM) nel mercato MRO delle turbine a vapore acquisirà una quota significativa di circa il 46% durante il periodo di previsione. La proliferazione del segmento è attribuita agli accordi a lungo termine tra OEM e produttori di energia. Si prevede che la disponibilità e l'utilizzo di ricambi originali a un buon prezzo avranno un impatto positivo sulla crescita del segmento. Secondo un rapporto dell'aprile 2022 dell'Office of Scientific and Technical Information (OSTI) del Dipartimento dell'Energia statunitense, OEM come GE, insieme ai fornitori di servizi, stanno aggiornando le palette di ultima fase (LSB) e gli anelli di tenuta con metodi di produzione tradizionali.

Si stima che la riparazione basata sulla produzione additiva (AM) proposta possa apportare benefici agli operatori degli impianti di turbine a vapore. In un tipico guasto, le centrali elettriche centralizzate con turbine a vapore perdono tra 150.000 e 500.000 dollari al giorno. Spesso, i fermi per manutenzione durano dalle 4 alle 8 settimane. Ciò ha portato a un'urgente necessità di aggiornamenti LSB, offrendo significativi vantaggi finanziari agli operatori degli impianti e consentendo loro di riparare le parti interessate. Inoltre, la sostituzione dei componenti esistenti, non interessati o interessati, con alternative più efficienti per la revisione di aggiornamento durante il periodo di fermo, migliora l'efficienza manutentiva e operativa.

La nostra analisi approfondita del mercato globale MRO delle turbine a vapore include i seguenti segmenti:

Combustibile vegetale |

|

Capacità |

|

Fornitore di servizi |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato MRO delle turbine a vapore:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano della manutenzione, riparazione e revisione (MRO) delle turbine a vapore rappresenterà la quota di fatturato maggiore, pari al 33%, entro il 2035. Si stima che anche le crescenti applicazioni nei sistemi di cogenerazione di calore ed energia elettrica stimoleranno la crescita del mercato. Il crescente utilizzo delle turbine a vapore è attribuito al fatto che il sottoprodotto delle turbine a vapore genera elettricità, aumentando l'efficienza e favorendo l'elevato consumo di elettricità della regione, pertanto si stima che stimolerà la crescita del mercato della manutenzione, riparazione e revisione (MRO) delle turbine a vapore durante il periodo di previsione. Il commercio mondiale di turbine a vapore è stato di 3,62 miliardi di dollari, posizionandosi al 637° posto su 1218 prodotti. Gli Stati Uniti sono stati tra i primi cinque esportatori, con un valore di 322 milioni di dollari, e hanno rappresentato il 9,16% di tutte le esportazioni. In termini di valore delle importazioni, il Canada ha registrato un valore di 86,4 milioni di dollari (quota del 2,38%) e gli Stati Uniti hanno registrato un commercio in entrata di 211 milioni di dollari (quota del 5,81%).

Il mercato MRO delle turbine a vapore negli Stati Uniti è trainato dall'elevato consumo di elettricità nei settori residenziale e commerciale. Al 4 febbraio 2025, la domanda oraria negli Stati Uniti era di 410.326 megawattora (MWh), secondo l'EIA. La domanda di elettricità per gli utenti finali, inclusi i data center, ha registrato un tasso impressionante, raggiungendo i 176 TWh nel 2023, contribuendo al 4,4% del consumo elettrico complessivo. I server accelerati da GPU nel Paese, se stimati in funzione al 50% della capacità, genereranno circa 580 TWh nel 2028 per le operazioni dei data center. Ciò rappresenta una previsione del 6,7% - 12,0% del consumo di elettricità nel 2028. La domanda oraria di elettricità nel Connecticut il 29 gennaio 2025 era di 3.741 MWh, 1.647 MWh nel Maine, 1.628 MWh nel New Hampshire, 3.211 MW nel Massachusetts nord-orientale, 1.045 MW nel Rhode Island, 1.903 nel Massachusetts sud-orientale e 2.171 nel Massachusetts occidentale/centrale.

Approfondimenti sul mercato europeo

È probabile che la regione europea registri una crescita significativa fino al 2035, attribuibile principalmente al crescente ammodernamento dei sistemi per aumentare la capacità energetica, e si stima che le prestazioni delle turbine nella regione influenzeranno positivamente il mercato MRO delle turbine a vapore. Germania e Italia si sono affermate come i principali esportatori di turbine a vapore con valori commerciali di 516 milioni di dollari e 222 milioni di dollari nel 2022. Il Regno Unito è stato tra i primi cinque importatori con un valore in entrata di 183 milioni di dollari nel 2022, secondo OEC.

Nell'ottobre 2024, il Regno Unito ha prodotto 23,4 TWh di elettricità netta, con un aumento dell'1,2% su base annua rispetto allo stesso mese dell'anno precedente. Del mix elettrico totale, il 51,3% proveniva da fonti rinnovabili e il 36,2% da combustibili fossili. Il gas ha continuato a essere il principale combustibile fossile, rappresentando il 34,5% del mix elettrico totale. Con la chiusura dell'ultima centrale elettrica a carbone nell'autunno del 2024, il contributo del carbone è sceso a zero.

Produzione, commercio, utilizzo e perdite di energia elettrica netta nel Regno Unito, nell'ottobre 2024 (GWh)

Prodotto | Valore (in GWh) |

Elettricità | 23350.0795 |

Nucleare | 2917.9964 |

Idroelettrico | 528.643 |

Combustibili totali | 12171.15 |

Carbone, torba e gas prodotti | 10.7661 |

Petrolio e prodotti petroliferi | 98.5727 |

Gas naturale | 8058.803 |

Fonti rinnovabili combustibili | 3719.975 |

Altri combustibili non rinnovabili | 283.0326 |

Solare | 681.9569 |

Altre energie rinnovabili | 0,9342 |

Totale energie rinnovabili (idroelettrico, geotermico, solare, eolico, altro) | 11980.91 |

Importazioni totali | 3130.749 |

Esportazioni totali | 610.26 |

Utilizzato per l'accumulo tramite pompaggio | 199.0015 |

Perdite di distribuzione | 2556.154 |

Consumo finale (calcolato) | 23115.41 |

Fonte: IEA

Attori del mercato MRO delle turbine a vapore:

- SOCIETÀ ELETTRICA GENERALE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- HYUNDAI HEAVY INDUSTRIES TURBOMACHINERY Co., Ltd.

- Mitsubishi Power, Ltd.

- Ansaldo Energia SpA

- Gruppo Elliott

- Kessels

- Shanghai Electric

- Stork Technical Services Holding BV

- Sulzer Ltd

- Siemens A

Gli operatori del mercato MRO (Manutenzione, Riparazione e Manutenzione) delle turbine a vapore stanno capitalizzando sulla domanda di O&M impegnandosi strategicamente in collaborazioni, fusioni e acquisizioni, sviluppo di nuovi impianti produttivi e lanci di prodotti. Inoltre, l'elevato tasso di adozione nei settori industriali pesanti offre promettenti opportunità per le aziende che operano nel mercato MRO delle turbine a vapore. Tra queste, ricordiamo:

Sviluppi recenti

- Nel settembre 2024, Mitsubishi Power ha completato la costruzione dell'ottava e ultima unità M701JAC di un progetto di centrale elettrica a gas naturale da 5.300 MW in Thailandia.

- Nell'agosto 2024, Mitsubishi Power ha ricevuto un ordine da Samsung C&T Corporation Saudi Arabia per la fornitura della sua turbina a gas a ciclo combinato (CCGT) M501JAC predisposta per l'idrogeno per un nuovo progetto di impianto di cogenerazione industriale di vapore ed elettricità in Arabia Saudita.

- Nell'aprile 2024, in base alle norme dell'UE sugli aiuti di Stato, la Commissione europea ha annunciato l'approvazione di 1,03 miliardi di dollari in misure greche volte a sostenere due progetti per la generazione e lo stoccaggio di energia rinnovabile in Grecia, contribuendo al raggiungimento degli obiettivi del Green Deal europeo e del pacchetto "Fit for 55", consentendo l'integrazione delle fonti di energia rinnovabile nel sistema elettrico greco.

- Report ID: 3326

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.