Prospettive di mercato delle turbine a vapore:

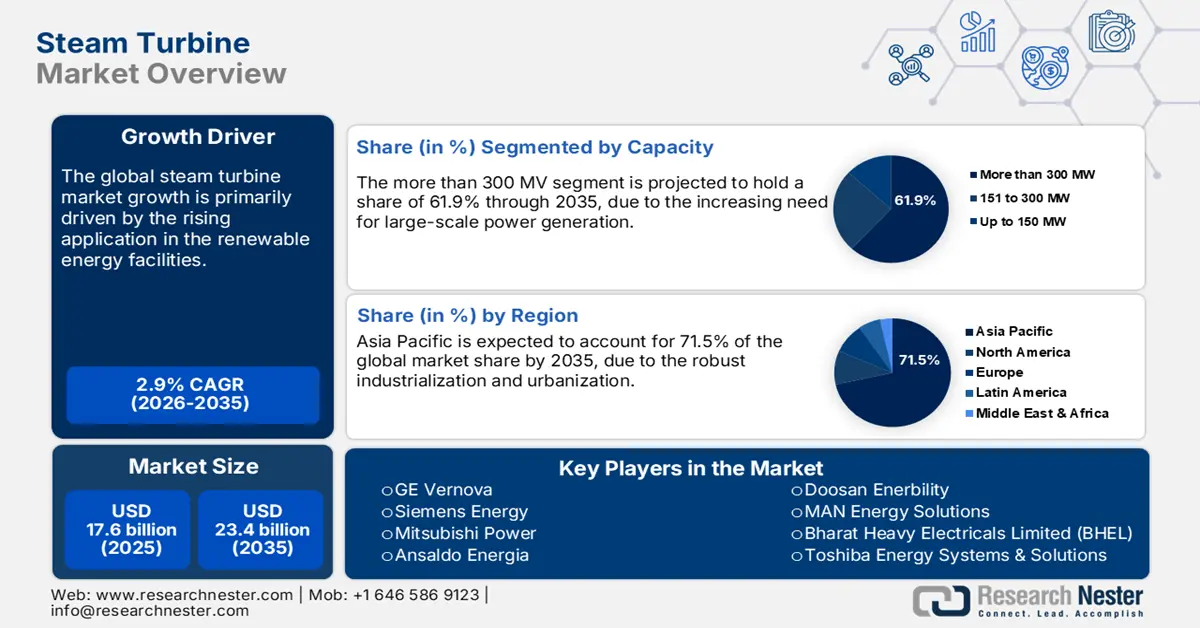

Il mercato delle turbine a vapore ha raggiunto i 17,6 miliardi di dollari nel 2025 e si stima che raggiungerà i 23,4 miliardi di dollari entro la fine del 2035, con un CAGR del 2,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle turbine a vapore è stimato in 18,1 miliardi di dollari.

Si prevede che il passaggio a turbine integrate con fonti rinnovabili rimodellerà il mercato delle turbine a vapore. I sistemi ibridi stanno guadagnando terreno negli impianti eolici e solari, grazie alla loro efficienza ed efficacia. Gli impianti solari a concentrazione (CSP) stanno trainando una forte domanda di turbine a vapore. Secondo il rapporto Solar Power Europe, nel 2024 il mondo ha aggiunto quasi 600 gigawatt di energia solare, con un aumento del 33% rispetto all'anno precedente, battendo un altro record. Il solare ha rappresentato l'81% di tutta la nuova capacità di energia rinnovabile installata a livello globale. Pertanto, gli obblighi in materia di energia pulita sono destinati a raddoppiare i ricavi dei produttori di turbine a vapore ibride.

Regione | Capacità 2024 (GW) | Tasso di crescita annuale | Quota di mercato globale (%) | Note |

Asia-Pacifico (APAC) | – | 37% | 70% | Rimane il leader indiscusso nelle aggiunte |

Americhe | – | 40% | 14% | Forte crescita trainata dagli Stati Uniti e dall'America Latina |

Europa | 82.1 | 15% | 14% | Espansione moderata, focus sulle energie rinnovabili |

Medio Oriente e Africa | 14.5 | -2% | 2,4% | Unica regione con un calo su base annua nel 2024 |

Fonte: Solar Power Europe

Mercato delle turbine a vapore: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda globale di elettricità: si prevede che la crescente domanda di elettricità a livello globale, dovuta alla rapida urbanizzazione e industrializzazione, favorirà l'impiego di turbine a vapore negli anni a venire. I progetti elettrici su larga scala, che non risentono delle fluttuazioni meteorologiche, sono i principali utilizzatori finali delle turbine a vapore. Secondo il rapporto EMBER, la domanda globale di elettricità è cresciuta del 4%, ovvero di 1.172 terawattora, nel 2024. Si tratta del terzo maggiore incremento annuo mai registrato nel consumo di elettricità. Le economie in via di sviluppo sono destinate a guidare il consumo di energia e ad alimentare le vendite di turbine a vapore.

- Investimenti governativi nell'energia nucleare: la crescente espansione dei progetti di energia nucleare accelererà probabilmente la produzione e la commercializzazione di turbine a vapore. L'Agenzia Internazionale per l'Energia (AIE) stima che attualmente circa 65 miliardi di dollari vengano investiti ogni anno nell'energia nucleare. Entro il 2030, si prevede che questa cifra salirà a 70 miliardi di dollari se le politiche attuali rimarranno invariate. Seguendo questa tendenza, si prevede anche che ciò contribuirà ad aumentare la capacità nucleare globale del 50%, raggiungendo quasi 650 gigawatt entro il 2050. Inoltre, i finanziamenti e le politiche governative di sostegno sono destinati a espandere l'espansione nucleare a un ritmo sostenuto. In uno scenario in cui tutti gli obiettivi energetici e climatici saranno pienamente raggiunti nei tempi previsti, è probabile che gli investimenti raggiungano i 120 miliardi di dollari entro il 2030, raddoppiando la capacità nucleare entro il 2050. Pertanto, l'energia nucleare rappresenta un settore ad alto rendimento per le aziende produttrici di turbine a vapore.

- Integrazione con la cattura del carbonio: si prevede che l'integrazione delle turbine a vapore con le tecnologie di cattura e stoccaggio del carbonio (CCS) emergerà come un fattore di incremento dei ricavi per le aziende leader. Questa integrazione di tecnologie sarà fondamentale per mantenere la sostenibilità delle centrali elettriche a carbone e a gas nel rispetto delle severe normative sulle emissioni. I progressi tecnologici e la crescente domanda di energia sono destinati ad aumentare l'applicazione di queste tecnologie avanzate nei mercati emergenti. I governi di Europa, Nord America e alcune aree dell'Asia stanno investendo massicciamente in progetti dimostrativi CCS, creando un ambiente redditizio per i produttori di turbine a vapore.

Sfide

- Elevati costi di capitale: la produzione di turbine a vapore è un processo costoso, che crea un ambiente difficile per le piccole e le nuove imprese. L'infrastruttura produttiva integra tecnologie avanzate e complesse e una forza lavoro qualificata. Questo fa aumentare i costi di produzione, rendendo le turbine a vapore più costose. Pertanto, si prevede che le piccole imprese dovranno affrontare elevate sfide in termini di investimenti in conto capitale nei mercati sensibili ai prezzi.

- Pressioni sulla catena di fornitura: le pressioni sulla catena di fornitura rappresentano fattori chiave che ostacolano le vendite di turbine a vapore. La produzione di turbine a vapore si basa su componenti e materiali specializzati. Le fluttuazioni delle vendite dovute a fattori geopolitici, logistici o ambientali ostacolano direttamente la produzione di turbine a vapore, con conseguenti bassi margini di profitto.

Dimensioni e previsioni del mercato delle turbine a vapore:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

2,9% |

|

Dimensione del mercato dell'anno base (2025) |

17,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

23,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle turbine a vapore:

Analisi del segmento di capacità

Si stima che il segmento con capacità superiore a 300 MW deterrà il 61,9% della quota di mercato entro il 2035. La necessità di una generazione di energia su larga scala sta accelerando direttamente l'adozione di turbine a vapore con capacità superiore a 300 MW. Le utility e i produttori di energia indipendenti sono i principali utenti finali di turbine a vapore con capacità superiore a 300 MW. I paesi che investono massicciamente nell'energia nucleare, come India, Cina e Francia, sono destinati a essere i principali motori di crescita delle turbine a vapore con capacità superiore a 300 MW. Anche le strategie nazionali di elettrificazione, la modernizzazione e il retrofit degli impianti esistenti stanno contribuendo alla crescita del segmento.

Analisi del segmento di utilizzo finale

Si prevede che il segmento dell'energia e delle utility rappresenterà l'86,1% della quota di mercato globale entro il 2035, grazie all'imponente produzione di energia elettrica. Le utility privilegiano le turbine a vapore per la loro capacità di fornire una produzione costante e ad alta capacità. Le turbine a vapore sono inoltre ampiamente utilizzate per stabilizzare le reti con l'aumento della penetrazione delle energie rinnovabili. I crescenti investimenti governativi nelle energie rinnovabili e nell'energia nucleare sono destinati a incrementare la domanda di turbine a vapore avanzate negli anni a venire. Inoltre, la rapida industrializzazione e urbanizzazione continuano a spingere le utility verso progetti di turbine su larga scala per soddisfare la crescente domanda.

Analisi del segmento di progettazione

Si prevede che il segmento della progettazione a impulso catturerà la quota di fatturato maggiore durante il periodo di studio. I principali fattori che alimentano le vendite di turbine a vapore a impulso sono la loro struttura più semplice e la loro durevolezza. La capacità di operare efficacemente in condizioni di vapore variabili sta inoltre aumentando la popolarità delle turbine a vapore a impulso. Le turbine a impulso gestiscono anche in modo efficiente il vapore ad alta pressione e alta temperatura, rendendole adatte a centrali elettriche di grande capacità superiore a 300 MW.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Capacità |

|

Uso finale |

|

Progetto |

|

Scarico |

|

Carburante |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle turbine a vapore - Analisi regionale

Approfondimenti sul mercato APAC

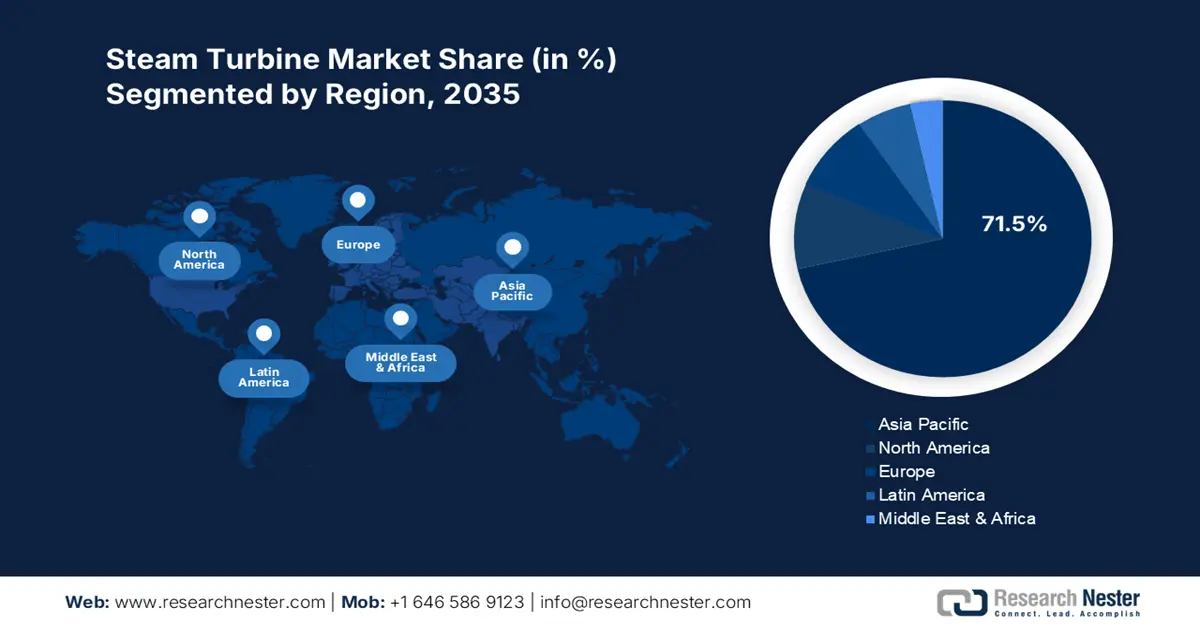

Si stima che il mercato delle turbine a vapore nell'area Asia-Pacifico raggiungerà il 71,5% del fatturato entro il 2035. La rapida urbanizzazione e l'industrializzazione stanno spingendo il commercio di turbine a vapore. Anche la crescente domanda di energia elettrica sta contribuendo all'elevato volume di vendite di sistemi di turbine a vapore. La forte presenza di centrali elettriche a carbone e a gas sta creando un ambiente ulteriormente redditizio per le aziende produttrici di turbine a vapore. La crescente espansione del nucleare nella regione, in particolare in Cina, India, Giappone e Corea del Sud, è destinata ad alimentare l'applicazione delle turbine a vapore.

La Cina è leader del mercato APAC grazie al più grande parco di centrali elettriche a carbone. Anche il programma nucleare in più rapida crescita sta contribuendo all'elevata applicazione delle turbine a vapore. I forti investimenti nelle energie rinnovabili e nelle centrali a carbone stanno accelerando la produzione e la commercializzazione di sistemi di turbine a vapore. Il duplice obiettivo del governo in materia di sicurezza energetica probabilmente favorirà l'ingresso di aziende internazionali negli anni a venire.

Si prevede che il mercato delle turbine a vapore in India crescerà a un ritmo sostenuto tra il 2026 e il 2035, a causa della forte domanda di energia elettrica. L'aumento delle attività industriali e l'espansione delle infrastrutture guidata dal governo stanno incoraggiando le aziende chiave a investire in India. I dati del NITI Aayog sulla produzione di energia elettrica a metà settembre 2025 da carbone, nucleare e idroelettrico ammontavano rispettivamente a circa 3500,13 MU, 131,57 MU e 775,99 MU. Ciò riflette i massicci investimenti delle centrali elettriche in turbine di grande capacità, che attraggono diversi operatori internazionali.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano conquisterà la seconda quota di mercato più grande durante il periodo di previsione. L'espansione dell'energia nucleare e gli sforzi di modernizzazione delle infrastrutture stanno incrementando le vendite di sistemi di turbine a vapore. L'elevato consumo energetico si traduce anche in una robusta domanda di turbine a vapore. I crescenti investimenti in progetti di cattura e stoccaggio del carbonio (CCS) sono destinati ad accelerare la produzione e la commercializzazione di turbine a vapore.

Si stima che il mercato statunitense delle turbine a vapore sia trainato dall'ampio parco di centrali a combustibili fossili e nucleari. Il sostegno federale ai piccoli reattori modulari (SMR) e i programmi di estensione del ciclo di vita per i parchi esistenti stanno inoltre promuovendo l'impiego delle turbine a vapore. I progetti volti a esplorare la possibilità di retrofitting con sistemi di cattura del carbonio negli impianti a carbone e a gas stanno creando ulteriori opportunità di guadagno per i principali attori.

Le vendite di turbine a vapore in Canada sono alimentate dal movimento di transizione energetica del Paese e dagli ingenti investimenti in energia pulita. L'espansione dei progetti nucleari probabilmente stimolerà la domanda di turbine a vapore avanzate. Anche l'ampia base industriale del Paese, che comprende l'industria della carta, dell'estrazione mineraria e dei prodotti chimici, sta incrementando l'applicazione delle turbine a vapore. Le iniziative CCS e la crescita della cogenerazione industriale sono altri fattori che accelerano il commercio di turbine a vapore.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo delle turbine a vapore crescerà al CAGR più rapido dal 2026 al 2035. Si prevede che la tendenza alla decarbonizzazione, con la necessità di una generazione di base affidabile, aumenterà l'applicazione di turbine a vapore avanzate. Le centrali a gas, i reattori nucleari e gli impianti a biomassa sono i principali utilizzatori di sistemi di turbine a vapore nell'UE. Francia, Regno Unito e i paesi dell'Europa orientale stanno investendo massicciamente in nuovi progetti nucleari, creando un ambiente redditizio per i principali attori. Inoltre, si prevede che i continui progressi tecnologici raddoppieranno i ricavi delle aziende leader negli anni a venire.

Si prevede che il mercato tedesco sarà trainato dalla crescente espansione di moderni impianti a gas naturale e di sistemi di cogenerazione a biomassa. Anche la forte presenza dell'industria chimica, siderurgica e cartaria sta contribuendo alle elevate vendite di sistemi di turbine a vapore. L'Agenzia Internazionale per l'Energia (IEA) afferma che la Germania è stata un pioniere nell'energia eolica e solare offshore. Nuove leggi sono destinate a semplificare la pianificazione e la realizzazione di progetti di energia rinnovabile, con l'obiettivo di raggiungere 100-110 gigawatt di eolico onshore, 30 gigawatt di eolico offshore, 200 gigawatt di solare e 10 gigawatt di idrogeno entro il 2030. Inoltre, la spinta del governo per l'integrazione dell'idrogeno e delle energie rinnovabili è destinata a stimolare ingenti investimenti nell'innovazione delle turbine a vapore.

La forte dipendenza della Francia dall'energia nucleare sta stimolando l'applicazione delle tecnologie delle turbine a vapore. Nel gennaio 2023, l'Energy Information Administration (EIA) statunitense ha rivelato che la Francia dispone di 56 reattori nucleari operativi con una capacità totale di 61 gigawatt, il che la rende la seconda più grande flotta nucleare al mondo, dopo i 95 gigawatt degli Stati Uniti. Ciò indica che le turbine a vapore costituiscono la spina dorsale del sistema energetico del Paese.

Principali attori del mercato delle turbine a vapore:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

I principali attori del mercato stanno adottando strategie di marketing sia organiche che inorganiche per acquisire quote di mercato redditizie. Stanno investendo massicciamente in attività di ricerca e sviluppo per introdurre soluzioni di nuova generazione e attrarre una base clienti più ampia. Alcune delle aziende leader stanno stringendo partnership e collaborazioni con altri attori per ampliare la propria offerta di prodotti. I giganti del settore stanno inoltre espandendo le loro attività nei mercati emergenti per ottenere profitti da opportunità inesplorate.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Paese di origine | Quota di fatturato 2035 |

GE Vernova (General Electric) | U.S.A. | 18,5% |

Siemens Energia | Germania | 14,6% |

Mitsubishi Power / Mitsubishi Heavy Industries (MHPS) | Giappone | 8,3% |

Ansaldo Energia | Italia | 4,6% |

Doosan Enerbility | Corea del Sud | 3,5% |

Soluzioni energetiche MAN | Germania | xx% |

Bharat Heavy Electricals Limited (BHEL) | India | xx% |

Sistemi e soluzioni energetiche Toshiba | Giappone | xx% |

Hitachi (Sistemi di alimentazione / Hitachi Energy) | Giappone | xx% |

IHI Corporation | Giappone | xx% |

Kawasaki Heavy Industries | Giappone | xx% |

Alstom* (attività di trasporto a vapore tradizionale) | Francia/Europa | xx% |

Hyundai Heavy Industries (HHI) | Corea del Sud | xx% |

Macchine elettriche / OMZ | Russia/Europa orientale | xx% |

Babcock & Wilcox | U.S.A. | xx% |

Thermax | India | xx% |

Voith | Germania | xx% |

OEM regionali australiani / società di ingegneria | Australia | xx% |

OEM regionali malesi / società di ingegneria | Malaysia | xx% |

Partnership di assistenza ANSALDO / GE | Italia/Globale | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nell'agosto 2025, Mitsubishi Power ha annunciato di aver ricevuto un ordine per la fornitura di una turbina a gas M701F e di una turbina a vapore per una centrale elettrica a ciclo combinato (GTCC) da 500 megawatt a Sarawak, in Malesia. L'accordo di fornitura delle apparecchiature è stato firmato con Sinohydro Corporation Limited, la società che si occupa dell'ingegneria, dell'approvvigionamento, della costruzione e della messa in servizio del progetto.

- Nell'aprile 2025, GE Vernova ha introdotto l'aggiornamento AGP XPAND, una versione migliorata della sua tecnologia Advanced Gas Path (AGP), utilizzata per la prima volta oltre dieci anni fa sulle turbine a gas 9E.03 per aumentare la potenza erogata. Il primo AGP XPAND sarà installato presso la centrale elettrica di Bazyan da 1.250 megawatt, gestita da Taurus Energy, una società di proprietà di Onex Group.

- Report ID: 8167

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.