Prospettive di mercato del trattamento delle acque prodotte:

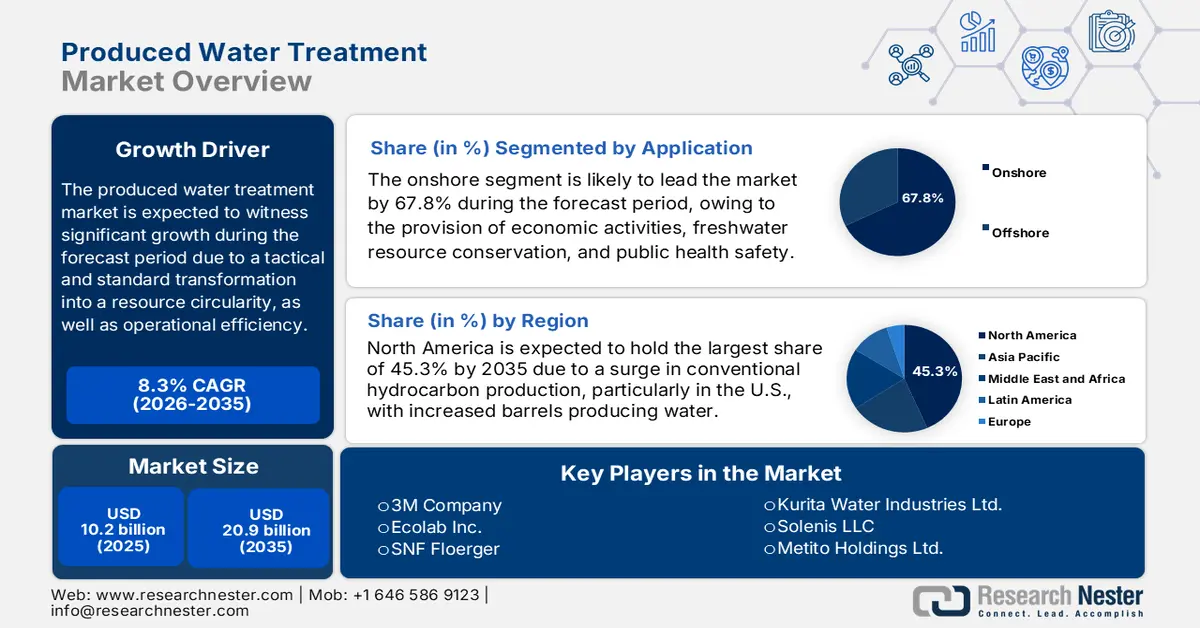

Il mercato del trattamento delle acque di produzione ha superato i 10,2 miliardi di dollari nel 2025 e si stima che raggiungerà i 20,9 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore del trattamento delle acque di produzione valga 11 miliardi di dollari.

Il mercato internazionale del trattamento delle acque di produzione sta attualmente assistendo a una trasformazione standardizzata e strategica, evolvendosi da un centro di costo basato sulla conformità a un nesso fondamentale tra efficacia operativa, circolarità delle risorse e tutela ambientale. Questa particolare transizione è favorita dall'attenzione rivolta agli imperativi economici per massimizzare la valutazione degli asset, da rigorosi obblighi ambientali, sociali e di governance (ESG) e dalla scarsità d'acqua. Secondo un articolo pubblicato dal World Resources Institute nell'agosto 2023, circa il 50% della popolazione mondiale, pari a quasi 4 miliardi di persone, vive in condizioni di elevata dipendenza dall'acqua per quasi un mese all'anno. Si prevede tuttavia che entro la fine del 2050 questo numero aumenterà a un ulteriore miliardo di persone residenti in aree con stress idrico estremo, rendendolo quindi idoneo a stimolare la domanda del mercato del trattamento delle acque di produzione a livello globale.

Inoltre, la presenza di soluzioni di trattamento mobili e modulari, insieme all'adozione di trattamenti avanzati e alla convergenza tecnologica, all'integrazione e alla digitalizzazione dell'Internet of Things (IoT), alla crescente attenzione all'economia circolare e al recupero delle risorse e all'evoluzione del modello di servizio, sono altri fattori trainanti per il mercato del trattamento delle acque di produzione. Ad esempio, secondo un articolo pubblicato dall'NLM nel marzo 2025, la lampada UV Cintropur 2100 emette una quantità significativa di luce ultravioletta-C a 254 nm, risultando sempre più efficace nella riduzione di virus, batteri e altri agenti patogeni. Inoltre, la portata massima è di 2.000 L/h, con una durata di vita di 9.000 ore e una sostituzione della lampada dopo 9.000 ore di funzionamento. Anche i sistemi industriali Watex Mo-2 Ecosoft e Pure Flow da 1.600 GPD sono tecnologie idonee a garantire il trattamento delle acque, sostenendo così la crescita e l'espansione del mercato.

Confronto tra i sistemi industriali Watex Mo-2 Ecosoft e Pure Flow da 1.600 GPD (2025)

Componenti | Watex Mo-2 Ecosoft | Pure Flow 1.600 GPD Industriale |

Capacità di flusso | 2 m3/h | 0,26 m3/h |

Recupero del permeato | 75% | 65% |

TDS massimo | 3.000 mg/L | 2.200 mg/L |

Portata influente (servizio) | da 2,7 a 4 m3/h | da 0,4 a 0,6 m3/h |

Portata dell'affluente (risciacquo) | 10 m3/h | 1,1 m3/h |

Pressione di ingresso dell'acqua | da 2 a 4 bar | da 4 a 6 bar |

Pressione di esercizio | da 8 a 12 bar | da 10 a 12 bar |

Requisiti elettrici | 3 × 380 V, 50 Hz | da 220 a 380 V, 50/60 Hz |

Energia elettrica | 3 kW | da 2 a 3 kW |

Fonte: NLM

Chiave Trattamento delle acque prodotte Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

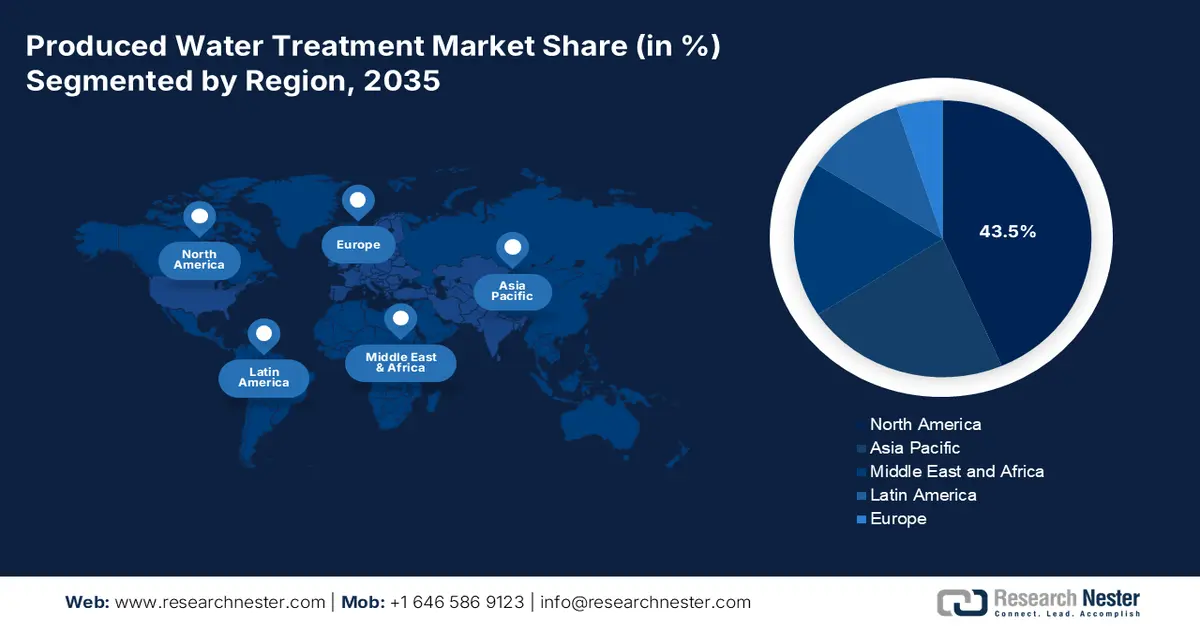

- Si prevede che entro il 2035 il Nord America acquisirà una quota del 45,3% nel mercato del trattamento delle acque di produzione, grazie alla sua vasta produzione di idrocarburi che genera volumi sostanziali di acqua prodotta.

- Si prevede che l'Asia Pacifica diventerà la regione in più rapida crescita nel periodo 2026-2035, sostenuta dalla crescente domanda interna di energia e dall'intensificarsi delle pressioni normative nei principali paesi produttori.

Informazioni sui segmenti:

- Si prevede che il segmento onshore raggiungerà una quota del 67,8% entro il 2035 nel mercato del trattamento delle acque prodotte, rafforzato dal suo ruolo nel sostenere l'attività economica, preservare le risorse di acqua dolce, proteggere l'ambiente e garantire la salute pubblica.

- Entro il 2035, si prevede che il segmento del petrolio e del gas non convenzionali si assicurerà la seconda quota più grande, spinto dalla sua capacità di generare elevati volumi iniziali di acqua da formazioni di scisto, petrolio compatto e metano da giacimenti carboniferi.

Principali tendenze di crescita:

- Imperativi economici per l'utilizzo dell'acqua

- Aumento delle risorse complesse e ad alto consumo di acqua

Sfide principali:

- Incertezza politica e quadri normativi incoerenti

- Vincoli infrastrutturali e logistici

Attori principali: Veolia Environnement SA (Francia), SUEZ SA (Francia), Schlumberger Limited (Stati Uniti), Halliburton Company (Stati Uniti), Baker Hughes Company (Stati Uniti), Thermax Limited (India), Siemens Energy AG (Germania), DuPont de Nemours, Inc. (Stati Uniti), 3M Company (Stati Uniti), Ecolab Inc. (Stati Uniti), SNF Floerger (Francia), Kurita Water Industries Ltd. (Giappone), Solenis LLC (Stati Uniti), Metito Holdings Ltd. (Emirati Arabi Uniti), IDE Technologies (Israele), Aquatech International LLC (Stati Uniti), GEA Group AG (Germania), Wärtsilä Oyj (Finlandia), Calgon Carbon Corporation (Stati Uniti), Pentair plc (Regno Unito).

Globale Trattamento delle acque prodotte Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 10,2 miliardi di USD

- Dimensioni del mercato nel 2026: 11 miliardi di USD

- Dimensione prevista del mercato: 20,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 45,3% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, India, Canada, Regno Unito

- Paesi emergenti: Brasile, Indonesia, Arabia Saudita, Emirati Arabi Uniti, Messico

Last updated on : 9 December, 2025

Mercato del trattamento delle acque prodotte: fattori di crescita e sfide

Fattori di crescita

- Imperativi economici per l'utilizzo dell'acqua: le spese elevate e volatili per l'acquisizione di acqua dolce, lo smaltimento in pozzi profondi e il trasporto stanno spingendo gli operatori a riutilizzare e trattare l'acqua di produzione, soprattutto nelle operazioni di fratturazione idraulica. Ciò ha generato un ritorno sull'investimento (ROI) calcolabile e diretto per le infrastrutture di trattamento. Secondo un articolo pubblicato dall'Agenzia per la Protezione Ambientale degli Stati Uniti nell'ottobre 2025, l'acqua riciclata è considerata un approvvigionamento idrico adeguato e negli Stati Uniti sono presenti oltre 500 impianti di riciclaggio dell'acqua per soddisfare le esigenze della comunità. Inoltre, 48 stati degli Stati Uniti hanno registrato siccità nel 2024 e il riutilizzo dell'acqua ha contribuito a ridurne l'impatto offrendo un approvvigionamento idrico affidabile. Inoltre, la catena di approvvigionamento idrico continua svolge anche un ruolo importante nel potenziare il mercato del trattamento delle acque di produzione a livello globale.

Esportazione e importazione di acqua 2023

Paesi | Esportazione (USD) | Importazione (USD) |

Francia | 1,1 miliardi | - |

Italia | 896 milioni | - |

Cina | 715 milioni | - |

NOI | - | 1,0 miliardi |

Hong Kong | - | 638 milioni |

Germania | - | 265 milioni |

Valutazione del commercio globale | 4,8 miliardi | |

Quota di commercio globale | 0,021% | |

Crescita delle esportazioni | 7,0% | |

Fonte: OEC

- Aumento delle risorse complesse e ad alto consumo d'acqua: la creazione di risorse non tradizionali e l'aumento delle tecnologie di recupero del petrolio, che tendono a generare una maggiore quantità di acqua prodotta rispetto ai pozzi tradizionali, hanno aumentato in modo eccezionale il mercato del trattamento delle acque di produzione, insieme alla domanda di trattamenti efficienti. Secondo un articolo pubblicato dal Gruppo della Banca Mondiale nell'ottobre 2025, l'accumulo naturale di acqua in falde acquifere, zone umide e terreni si è rapidamente ridotto di 27 trilioni di metri cubi in oltre 50 anni, il che ha eroso una riserva cruciale contro gli shock climatici. Inoltre, le acque sotterranee forniscono quasi la metà del consumo idrico nazionale internazionale e supportano il 43% dell'irrigazione, fondamentale per la resilienza e la sicurezza alimentare, creando così un impatto positivo sulla domanda del mercato.

- Sicurezza delle risorse e scarsità d'acqua: in aree di produzione aride, come il bacino del Permiano e il Medio Oriente, il trattamento delle acque di produzione è sempre più considerato un'opzione tattica alternativa per l'utilizzo municipale, agricolo e industriale. Questo ha rapidamente trasformato il mercato da un semplice ostacolo a una potenziale risorsa. Come affermato in un articolo pubblicato dall'UNESCO nel febbraio 2024, a livello globale, l'agricoltura rappresenta circa il 70% dell'acqua dolce, seguita dal 20% dell'industria e da quasi il 12% degli utenti domestici. Inoltre, le acque sotterranee forniscono quasi il 25% del consumo idrico complessivo, pari a metà dell'acqua dolce e dell'irrigazione per uso domestico. Pertanto, con l'esistenza di tali sistemi di sviluppo idrico, esiste un'enorme opportunità di crescita per il mercato a livello globale.

Sfide

- Incertezza politica e quadri normativi incoerenti: sebbene le normative siano un fattore determinante, la loro incoerenza tra le diverse regioni e persino all'interno delle stesse ha creato un'enorme sfida per gli sviluppatori di tecnologie e gli operatori che pianificano investimenti a lungo termine nel mercato del trattamento delle acque di produzione. Inoltre, gli standard per lo scarico, la reiniezione e il riutilizzo a fini benefici variano notevolmente tra province, paesi e stati, creando un panorama frammentato nel mercato del trattamento delle acque di produzione. Inoltre, un operatore potrebbe implementare una particolare tecnologia per soddisfare gli standard in un bacino, per poi scoprire che non è conforme o è eccessivamente ingegnerizzata in un altro. Inoltre, a causa dell'incertezza politica, gli standard futuri tendono a congelare gli investimenti, mentre le organizzazioni causano ritardi nelle decisioni basate sul CAPEX, con un impatto negativo sulla crescita del mercato.

- Vincoli infrastrutturali e logistici: il mercato del trattamento delle acque di produzione è spesso ostacolato da restrizioni infrastrutturali e limiti fisici fondamentali. Nel caso delle piattaforme offshore, i vincoli principali sono il peso e lo spazio. Inoltre, sistemi altamente affidabili, leggeri e compatti sono cruciali, ma spesso disponibili a un costo elevato con compromessi tecnologici. Inoltre, per l'onshore, soprattutto nei vasti giacimenti di scisto, la sfida è rappresentata dal trasporto e dalla raccolta dell'acqua da diverse piattaforme di pozzi disperse verso un impianto di trattamento centrale. Pertanto, lo sviluppo di questa rete di condotte richiede un investimento elevato di capitale e si scontra con ostacoli di diritto di passaggio e di autorizzazione, limitando così l'espansione del mercato.

Dimensioni e previsioni del mercato del trattamento delle acque prodotte:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,3% |

|

Dimensione del mercato dell'anno base (2025) |

10,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

20,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento delle acque prodotte:

Analisi del segmento applicativo

Si prevede che il segmento onshore, che fa parte dell'applicazione, raggiungerà la quota maggiore del mercato del trattamento delle acque di produzione, pari al 67,8%, entro la fine del 2035. L'incremento del segmento è in gran parte attribuito alla sua importanza per il sostegno alle attività economiche, la conservazione delle risorse di acqua dolce, la tutela ambientale e la tutela della salute pubblica. Secondo un articolo pubblicato dall'Organizzazione Mondiale della Sanità (OMS) nel settembre 2023, a livello internazionale, quasi 1,7 miliardi di persone utilizzano una fonte di acqua potabile contaminata da feci a partire dal 2022. Nel frattempo, 6 miliardi, pari al 73% della popolazione mondiale, utilizzano un servizio di acqua potabile sicuro e gestito, disponibile in loco, privo di contaminazione e facilmente disponibile quando necessario. Pertanto, con tali strutture e progressi, il segmento è in continua crescita.

Analisi del segmento di origine

Entro la fine del 2035, si prevede che il segmento del petrolio e del gas non convenzionali nella fonte rappresenterà la seconda quota più grande del mercato del trattamento delle acque di produzione. L'esposizione del segmento è fortemente determinata dalla sua capacità di comprendere scisto, petrolio compatto e metano da giacimenti carboniferi, che rappresentano la fonte di acqua prodotta più significativa e in più rapida crescita in termini di volume. A differenza dei pozzi tradizionali che producono acqua in quantità crescente nel tempo, i pozzi non tradizionali generano enormi volumi d'acqua, superiori a quelli degli idrocarburi in barili equivalenti, fin dall'inizio della produzione, grazie al reflusso dei fluidi di fratturazione iniettati e alle caratteristiche delle formazioni geologiche. Ciò ha creato un flusso di rifiuti perpetuo e di grandi volumi dal momento in cui un pozzo viene messo in funzione. Inoltre, l'enorme portata dell'attività in bacini, come il Permiano negli Stati Uniti e il Sichuan in Cina, fa sì che questo segmento abbia spinto l'innovazione verso sistemi di trattamento efficienti.

Analisi del segmento del metodo di smaltimento

In base al metodo di smaltimento, si prevede che il segmento della reiniezione e dello smaltimento sotterraneo rappresenterà la terza quota di mercato più grande nel trattamento delle acque di produzione durante il periodo di previsione. Lo sviluppo del segmento è fortemente sostenuto dalla sua certezza operativa e dall'accettazione normativa, ma sta assistendo a una profonda evoluzione strategica. Tradizionalmente, questo comporta la semplice iniezione di acqua di produzione in falde acquifere saline profonde per lo smaltimento permanente. Tuttavia, il segmento si sta ora biforcando verso il puro smaltimento a causa del crescente controllo normativo e dell'opposizione pubblica dovuta ai problemi di sismicità indotta. Inoltre, la reiniezione sta diventando il sottosegmento ad alta crescita e orientato al valore. In entrambi i casi, l'acqua trattata viene iniettata nei bacini per mantenere la pressione e migliorare il recupero degli idrocarburi, trasformando un prodotto di scarto in un prezioso input operativo.

La nostra analisi approfondita del mercato del trattamento delle acque prodotte include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Fonte |

|

Metodo monouso |

|

Tecnologia |

|

Servizio |

|

Metodo di trattamento |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento delle acque prodotte - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America raggiungerà la quota più elevata del mercato del trattamento delle acque di produzione, pari al 45,3%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile all'enorme portata della produzione tradizionale di idrocarburi, soprattutto negli Stati Uniti, che genera di fatto barili di acqua di produzione ogni anno. Ad esempio, secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel giugno 2024, i giacimenti di scisto negli Stati Uniti, come Haynesville, Niobrara, Anadarko, Bakken, Appalachia, Eagle Ford e Permian, rappresentano complessivamente oltre il 70% della produzione di petrolio e gas. Inoltre, ogni anno vengono recuperate oltre 1.500 tonnellate di litio dal giacimento di scisto del Permian, ovvero 5 volte il consumo annuo degli Stati Uniti, pari a 3.000 tonnellate. Pertanto, con tali livelli di consumo, esiste un'enorme opportunità di crescita per il mercato del trattamento delle acque di produzione nella regione.

Il mercato statunitense del trattamento delle acque di produzione sta crescendo in modo significativo, grazie all'aumento della domanda nel settore chimico, all'allocazione del bilancio federale basata su programmi specifici e alla presenza di materiali critici, oltre a una produzione innovativa. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel novembre 2022, l'organo amministrativo ha prontamente emesso un annuncio di opportunità di finanziamento (FOA) da 12 milioni di dollari con l'intento di supportare la conversione e l'estrazione del litio dalle salamoie geotermiche. Inoltre, l'obiettivo è quello di utilizzare questi materiali nelle batterie per veicoli elettrici e negli impianti di stoccaggio stazionari, nonché di sostenere progetti che rafforzino e diversifichino efficacemente la filiera del litio. Inoltre, come affermato nel rapporto governativo dell'EPA del marzo 2023, il bilancio 2024 stanzia 150 milioni di dollari per il programma di sovvenzioni del Diesel Emissions Reduction Act (DERA), con un incremento di 50 milioni di dollari, per aumentare la disponibilità di sovvenzioni DERA per la riduzione delle emissioni nocive dei motori diesel.

Anche il mercato canadese del trattamento delle acque di produzione è in crescita, grazie a un rigoroso quadro normativo federale e provinciale, all'imperativo di gestione delle acque di scarico delle sabbie bituminose, alla crescente attenzione al riciclo dell'acqua per l'efficienza operativa, all'impegno nazionale per l'azzeramento delle emissioni nette e agli investimenti ESG, oltre alla ricerca e sviluppo finanziata dal governo per idrocarburi sostenibili. Secondo un articolo pubblicato dall'EDC nell'aprile 2025, il governo del paese offre quasi 30 miliardi di dollari in finanziamenti pubblici e sussidi diretti all'industria del gas e del petrolio. Inoltre, il governo ha anche fornito 29,6 miliardi di dollari di sostegno finanziario alle aziende petrolchimiche e dei combustibili fossili. Questo comprende 21 miliardi di dollari nell'oleodotto di espansione di TransMountain, insieme a 7,5 miliardi di dollari attraverso la società di Stato Export Development Canada.

Finanziamento quinquennale dei combustibili fossili in Canada

Anno | Importo del finanziamento |

2020 | 18 miliardi di dollari |

2021 | 8,6 miliardi di dollari |

2022 | 20,2 miliardi di dollari |

2023 | 18,6 miliardi di dollari |

2024 | 29,6 miliardi di dollari |

Fonte: EDC

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico, nel mercato del trattamento delle acque di produzione, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente alimentato da un'impennata della domanda interna di energia, insieme a un aumento della pressione normativa nella maggior parte dei paesi produttori. Ad esempio, come affermato dall'Organizzazione IEA del 2025, il consumo di elettricità della regione è aumentato del 192% a partire dal 2023 e la quota di fonti rinnovabili ha rappresentato il 23,3% a partire dal 2022. Inoltre, il 23% del petrolio soddisfa l'approvvigionamento energetico complessivo, seguito dall'11% del gas naturale e dal 218% della produzione di carbone nel 2023, il che ha comportato un aumento della domanda di energia. Questo aumento, a sua volta, ha creato prospettive ottimistiche per lo sviluppo e l'espansione del mercato.

La Cina sta guadagnando sempre più terreno nel mercato del trattamento delle acque di produzione, grazie alla spinta normativa dall'alto verso il basso per la civiltà ecologica e all'aumento della sua produzione energetica nazionale. Inoltre, l'obbligo governativo di incrementare la produzione nazionale di gas e petrolio da risorse convenzionali non convenzionali e complesse, generando flussi di acqua di produzione impegnativi e di grandi dimensioni, sta alimentando il mercato del trattamento delle acque di produzione. Secondo un articolo pubblicato dall'ITA nel settembre 2025, il Paese ha puntato in modo significativo a incrementare il trattamento delle acque reflue di oltre il 95% nelle aree nazionali e a incrementare il tasso di utilizzo dell'acqua riciclata a oltre il 25% nelle città con scarsità d'acqua. Inoltre, si è registrato un aumento di oltre il 40% nel trattamento delle acque reflue residenziali rurali, denotando così una prospettiva ottimistica per la crescita e l'espansione del mercato complessivo.

Anche il mercato indiano del trattamento delle acque di produzione si sta sviluppando a causa della crisi idrica nazionale, del robusto incremento della produzione e dell'aumento delle bollette energetiche. Inoltre, l'approccio governativo Urja Ganga e Hydrocarbon Vision 2030, volto a rafforzare la produzione nazionale di gas naturale, in particolare da giacimenti offshore complessi e con elevate esigenze idriche, sta rafforzando il mercato nel Paese. Secondo un rapporto pubblicato dal governo di Be India nel dicembre 2024, l'approvvigionamento energetico del Paese è aumentato del 54,5%, passando da 589 Mtep a 910 Mtep. Inoltre, il consumo complessivo di elettricità è raddoppiato, passando da 874 miliardi di unità a 1.534 miliardi di unità tra il 2023 e il 2024, con una crescita annua del 5,8%. Pertanto, sulla base di questi dati statistici, il mercato del trattamento delle acque di produzione è destinato a ottenere una maggiore visibilità in tutto il Paese.

Approfondimenti sul mercato del Medio Oriente e dell'Africa

Si prevede che il mercato del trattamento delle acque di produzione in Medio Oriente e Africa registrerà una crescita considerevole entro la fine del periodo stabilito. La crescita del mercato nella regione è alimentata dalla svolta strategica verso lo Scarico Liquido Zero (ZLD), dagli ingenti volumi di acqua prodotta da giacimenti onshore maturi e dal riutilizzo delle acque su larga scala. Inoltre, anche l'aspetto della grave scarsità d'acqua e la leadership della regione nei megaprogetti di dissalazione stanno alimentando la crescita del mercato. Secondo un rapporto pubblicato dall'International Water Management Institute nell'aprile 2023, si prevede che la scarsità d'acqua nella regione ridurrà il prodotto interno lordo (PIL) medio dell'intera regione dal 6% al 14% entro la fine del 2050 e ridurrà la domanda di manodopera di quasi il 12%. Inoltre, è stato anche stimato che quasi il 36% delle acque reflue urbane venga effettivamente riutilizzato indirettamente dopo la diluizione nei corpi idrici.

Il mercato del trattamento delle acque di produzione in Arabia Saudita sta acquisendo sempre maggiore visibilità, grazie alla visione nazionale di collegare indissolubilmente la sicurezza idrica alla produzione di gas e petrolio e all'enorme portata della produzione di idrocarburi. Secondo un rapporto pubblicato dall'ITA nel gennaio 2024, il Paese possiede circa il 17% delle riserve petrolifere accertate mondiali e si classifica anche come il maggiore esportatore netto di petrolio. Inoltre, la produzione media di idrocarburi di Aramco è stata registrata a 13,6 milioni di barili al giorno nel 2022, di cui 11,5 milioni di barili al giorno di petrolio greggio. Inoltre, l'organizzazione ha registrato un utile netto pari a 604,0 miliardi di SAR (161,1 miliardi di USD) nello stesso anno, insieme a un dividendo in contanti di 73,0 miliardi di SAR (19,5 miliardi di USD), rendendola quindi adatta alla crescita del mercato nel Paese.

Anche il mercato del trattamento delle acque di produzione in Israele è in crescita, grazie alla straordinaria attenzione rivolta all'estrazione pionieristica di idrocarburi tradizionali e al progresso tecnologico nel settore idrico. Anche il potenziale sviluppo commerciale delle sue ingenti risorse di petrolio di scisto onshore nel bacino di Shefela contribuisce a stimolare la crescita del mercato nel Paese. Secondo un articolo pubblicato dal Ministero della Protezione Ambientale nel dicembre 2025, il Paese è considerato leader internazionale nel recupero degli effluenti e nel riciclo delle acque, con oltre l'80% degli effluenti trattati destinato in modo significativo all'utilizzo agricolo. Nel frattempo, secondo il rapporto dell'Autorità governativa per l'acqua e le fognature del gennaio 2024, quasi 600 milioni di metri cubi di acque reflue vengono scaricati ogni anno nel sistema fognario del Paese e oltre l'80% delle acque reflue trattate viene utilizzato per l'irrigazione agricola attraverso idonei impianti di recupero.

Principali attori del mercato del trattamento delle acque prodotte:

- Veolia Environnement SA (Francia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- SUEZ SA (Francia)

- Schlumberger Limited (Stati Uniti)

- Halliburton Company (Stati Uniti)

- Baker Hughes Company (Stati Uniti)

- Thermax Limited (India)

- Siemens Energy AG (Germania)

- DuPont de Nemours, Inc. (Stati Uniti)

- Azienda 3M (Stati Uniti)

- Ecolab Inc. (Stati Uniti)

- SNF Floerger (Francia)

- Kurita Water Industries Ltd. (Giappone)

- Solenis LLC (Stati Uniti)

- Metito Holdings Ltd. (Emirati Arabi Uniti)

- IDE Technologies (Israele)

- Aquatech International LLC (Stati Uniti)

- GEA Group AG (Germania)

- Wärtsilä Oyj (Finlandia)

- Calgon Carbon Corporation (Stati Uniti)

- Pentair plc (Regno Unito)

- Veolia Environnement SA è leader mondiale nella gestione integrata di acqua e rifiuti, offrendo al mercato dell'acqua prodotta una competenza senza pari in soluzioni complesse e su larga scala per la gestione delle acque industriali. La forza dell'organizzazione deriva dalla sua capacità di progettare, costruire e gestire impianti di trattamento centralizzati di grandi dimensioni, spesso per conto di compagnie petrolifere nazionali, sfruttando tecnologie che vanno dalla dissalazione a membrana all'evaporazione termica per progetti a scarico zero (ZLD). Inoltre, secondo il suo rapporto annuale 2024, l'organizzazione ha generato un fatturato di 44.692 milioni di euro, oltre a 2.881 milioni di euro di utile operativo e 3.012 milioni di euro di utile netto.

- SUEZ SA è considerata un importante fornitore di tecnologie e soluzioni, specializzato in sistemi a membrana innovativi e programmi di trattamento chimico per l'industria petrolifera e del gas. L'azienda contribuisce attivamente con soluzioni personalizzate e ad alta efficienza per applicazioni sia offshore che onshore, concentrandosi sul riutilizzo dell'acqua e sul recupero delle risorse per aiutare gli operatori a raggiungere rigorosi obiettivi ambientali ed economici.

- Schlumberger Limited offre soluzioni di trattamento integrate e specifiche, profondamente integrate nel ciclo di vita del giacimento petrolifero, dalla costruzione del pozzo alla produzione. Il suo contributo risiede nel suo portafoglio tecnologico proprietario e nella capacità di esecuzione in loco, fornendo unità mobili modulari, oltre a installazioni permanenti, con una forte attenzione all'efficienza operativa e al riciclo dell'acqua per le operazioni di fratturazione idraulica.

- Halliburton Company è considerata una forza dominante nel segmento chimico del completamento e della produzione di pozzi, mettendo a disposizione la sua vasta conoscenza della chimica dei pozzi per affrontare la sfida dell'acqua prodotta. Il contributo dell'azienda si concentra sui suoi solidi programmi di trattamento chimico e sulle sue tecnologie di servizio mobili a ciclo chiuso CleanWave e H2O Forward, che trattano efficacemente l'acqua in sito per un riutilizzo immediato nella fratturazione idraulica.

- Baker Hughes Company contribuisce in modo significativo come fornitore full-stream, combinando la sua competenza nell'ingegneria di processo, nella produzione di apparecchiature e nel monitoraggio digitalizzato sotto la sua piattaforma di controllo Nexus. L'obiettivo strategico dell'organizzazione è offrire sistemi di trattamento ottimizzati e basati sui dati che riducono i costi complessivi di proprietà e aumentano l'efficienza della gestione idrica sia nelle risorse convenzionali che in quelle non convenzionali.

Ecco un elenco dei principali attori che operano nel mercato globale del trattamento delle acque di produzione:

Il mercato internazionale del trattamento delle acque di produzione è estremamente frammentato e stratificato in colossi di servizi integrati a livello mondiale, come Veolia e Schlumberger, insieme a fornitori specializzati di tecnologia o prodotti chimici, tra cui Solenis e Kurita. Inoltre, i principali attori perseguono prontamente la crescita attraverso l'integrazione tattica e verticale, nonché fusioni e acquisizioni incentrate sulla tecnologia, per fornire soluzioni end-to-end, dalla separazione primaria alla dissalazione innovativa. Anche la partnership localizzata con le compagnie petrolifere nazionali (NOC) in regioni ad alta crescita, come il Medio Oriente e l'Asia-Pacifico, è fondamentale per l'accessibilità al mercato. Inoltre, nel novembre 2024, Yokogawa, insieme al Water Technologies Entrepreneurship and Research (WaTER) Institute della Rice University, ha dichiarato la propria partnership per supportare prontamente i processi di riutilizzo e il trattamento autonomo modulare delle acque, adatti quindi al mercato del trattamento delle acque di produzione.

Panorama aziendale del mercato del trattamento delle acque prodotte:

Sviluppi recenti

- Nel dicembre 2025, IDE Technologies ha notificato di aver ottenuto il contratto di ingegneria, approvvigionamento e costruzione (EPC) dalla Brihanmumbai Municipal Corporation (BMC) per la progettazione e lo sviluppo di una gestione standard e su larga scala della manutenzione e delle operazioni.

- Nel luglio 2025, ZwitterCo ha introdotto tre prodotti, tra cui Expedition, Elevation ed Evolution, progettati per soddisfare le esigenze di filtrazione più pressanti nei settori delle acque reflue industriali difficili da trattare, del riutilizzo dell'acqua e della lavorazione alimentare.

- Nel settembre 2024, Veolia Water Technologies ha dato un contributo adeguato a Suzano fornendo in modo efficace acqua industriale e demineralizzata innovativa, insieme a impianti di trattamento degli effluenti per il nuovissimo stabilimento dell'organizzazione.

- Report ID: 8290

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.