Prospettive di mercato dei giochi e dei giocattoli per la scuola materna:

Il mercato dei giochi e dei giocattoli per la scuola materna è stato stimato in 15,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 31,3 miliardi di dollari entro la fine del 2035, con un CAGR del 7,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei giochi e dei giocattoli per la scuola materna è stimato in 16,5 miliardi di dollari.

Il mercato globale dei giochi e dei giocattoli per la scuola materna è in espansione all'interno del più ampio settore dei beni di consumo. Il mercato è caratterizzato da una domanda costante, guidata da fattori demografici ed economici fondamentali. La base di consumatori primaria è definita dalla popolazione di bambini di età compresa tra 0 e 5 anni, con i tassi di natalità globali e i modelli di spesa delle famiglie che fungono da indicatori chiave. Il rapporto "Our World in Data" del 2024 mostra che la popolazione complessiva di bambini di età inferiore ai 5 anni era di quasi 654,03 milioni nel 2023. Questi dati rappresentano una coorte di consumatori di base stabile. I fattori economici includono il reddito disponibile delle famiglie, con organizzazioni come l'OCSE che monitorano i modelli di spesa delle famiglie in molti paesi membri, e la spesa delle famiglie per attività ricreative e culturali, che include i giocattoli e rappresenta una parte significativa del budget medio.

Dal punto di vista della catena di fornitura e della regolamentazione, il settore opera all'interno di un solido quadro globale. La produzione e la distribuzione sono fortemente influenzate dalle politiche commerciali internazionali, dai costi dei materiali e dalle complesse normative di sicurezza. Agenzie come la Consumer Product Safety Commission statunitense applicano rigorosi standard di sicurezza fisica e chimica, e la commissione ha segnalato il coinvolgimento nei richiami di prodotti legati ai giocattoli negli ultimi anni, evidenziando l'importanza vitale della conformità. Inoltre, il cambiamento nei canali di vendita al dettaglio sta aumentando le vendite del segmento. Secondo il rapporto della Toy Association del 2025, le vendite globali di giocattoli hanno raggiunto i 111,8 miliardi di dollari nel 2024, con un aumento del 3% rispetto al 2023. Anche le considerazioni ambientali, sociali e di governance (ESG) si stanno evolvendo da iniziative volontarie a potenziali quadri normativi, influenzando l'approvvigionamento dei materiali e le valutazioni del ciclo di vita della produzione.

Vendite globali di giocattoli

Anno | Vendite (miliardi di USD) |

2019 | 92,9 |

2020 | 98,9 |

2021 | 109,5 |

2022 | 111.0 |

2023 | 109.0 |

2024 | 111.8 |

Fonte: The Toy Association 2025

Chiave Giochi e giocattoli per la scuola materna Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

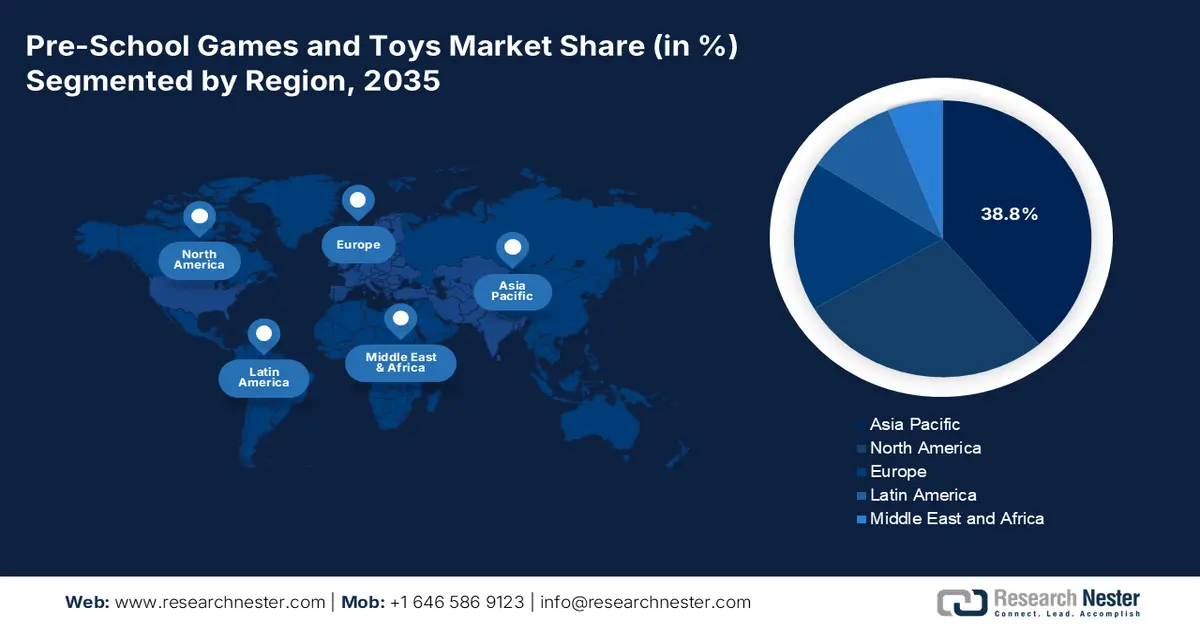

- Si prevede che la regione Asia-Pacifico raggiungerà una quota del 38,8% entro il 2035 nel mercato dei giochi e dei giocattoli per la scuola materna, sostenuta dall'espansione demografica, dall'aumento dei redditi e dall'enfasi nazionale sull'apprendimento fondamentale e sulla pedagogia basata sul gioco.

- Si prevede che il Nord America crescerà a un CAGR del 3,9% entro il 2035, sostenuto da una forte spesa per bambino e da ingenti investimenti federali e statali nei programmi pre-K pubblici.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento della plastica raggiungerà una quota del 55,7% nel mercato dei giochi e dei giocattoli per bambini in età prescolare, grazie ai vantaggi offerti dai materiali durevoli, modellabili, sicuri ed economici.

- Si prevede che il canale di distribuzione online acquisirà la quota maggiore entro il 2035, spinto dalla preferenza dei consumatori per la praticità, l'ampio assortimento, la trasparenza dei prezzi e la crescente influenza dei contenuti digitali.

Principali tendenze di crescita:

- Norme di sicurezza e applicazione della conformità

- Solida base demografica di bambini di età compresa tra 3 e 5 anni

Sfide principali:

- Concorrenza intensa e predominio del marchio

- Tendenze di gioco in rapida evoluzione e cicli di vita brevi

Attori principali: Mattel (Stati Uniti), LEGO Group (Danimarca), Bandai Namco Holdings (Giappone), Melissa & Doug (Stati Uniti), Ravensburger (Germania), Simba Dickie Group (Germania), TOMY Company (Giappone), Playmobil (Geobra Brandstätter GmbH, Germania), VTech Holdings (Hong Kong), Kids II (Stati Uniti), Moose Toys (Australia), Goliath Games (Belgio/Paesi Bassi), Funskool (India), Sonokong Co. (Corea del Sud), Young Toys (Corea del Sud), Fisher-Price (Stati Uniti), My-Toys Manufacturing Sdn Bhd (Malesia), Hamleys (India), Spin Master (Canada).

Globale Giochi e giocattoli per la scuola materna Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 15,4 miliardi di USD

- Dimensioni del mercato nel 2026: 16,5 miliardi di USD

- Dimensione prevista del mercato: 31,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Vietnam, Indonesia, Brasile, Messico

Last updated on : 9 December, 2025

Mercato dei giochi e dei giocattoli per la scuola materna: fattori di crescita e sfide

Fattori di crescita

- Norme di sicurezza e applicazione della conformità: l'applicazione delle norme di sicurezza sta influenzando in modo significativo la progettazione dei prodotti, la selezione dei materiali e i modelli di approvvigionamento. I dati della Consumer Product Safety Commission statunitense del novembre 2023 hanno registrato che il 38% dei bambini di età inferiore ai 5 anni ha subito lesioni legate ai giocattoli nel 2022, intensificando il controllo normativo e aumentando la domanda di materiali conformi e giocattoli certificati. Il rapporto ha inoltre affermato che i richiami di giocattoli stanno rimuovendo dalla circolazione le unità non sicure, rafforzando la necessità di test di sicurezza di terze parti. In Europa, le rigide norme EN-71 previste dalla Direttiva UE sulla sicurezza dei giocattoli continuano a influenzare le specifiche di produzione. Questo contesto normativo spinge le istituzioni a privilegiare i giocattoli certificati per la sicurezza, aumentando la domanda di prodotti premium, conformi e provenienti da fonti sostenibili. Nel 2025, si prevede che gli investimenti in conformità spingeranno i fornitori verso progetti più sicuri e rispettosi delle normative a livello globale.

- Solida base demografica di bambini dai 3 ai 5 anni: le dimensioni della popolazione prescolare incidono direttamente sui volumi di approvvigionamento istituzionale. La Banca Mondiale ha pubblicato un rapporto nell'aprile 2025 affermando che nei paesi a basso e medio reddito di tutto il mondo, quasi 250 milioni di bambini sotto i 5 anni stanno formando una base di utenti finali nazionali stabile con cicli di acquisto costanti per i materiali di apprendimento precoce e una domanda di mercato elevata. La popolazione europea nella stessa fascia d'età rimane più stabile grazie all'immigrazione e ai solidi sistemi pubblici di assistenza all'infanzia sostenuti dai bilanci nazionali. Con il miglioramento dell'accesso all'istruzione prescolare nei paesi, le scuole pubbliche e private continuano ad ampliare l'inventario di giocattoli per lo sviluppo e strumenti di gioco strutturati. Nel 2025, si prevede che la stabilità demografica in Nord America e la rapida crescita demografica nell'Asia meridionale rafforzeranno la domanda globale di giocattoli educativi prescolari.

- Investimenti pubblici nell'educazione della prima infanzia: i finanziamenti governativi per i programmi prescolari aumentano direttamente l'approvvigionamento istituzionale di giocattoli e risorse educative. Ad esempio, i dati del Ministero degli Affari Esteri di dicembre 2022 indicavano che il governo ha pianificato di lanciare un programma PLI da 3.500 crore di rupie per i giocattoli, al fine di incrementare la produzione nazionale di giocattoli. Analogamente, il programma Erasmus+ dell'Unione Europea stanzia annualmente una somma significativa per sostenere progetti di educazione della prima infanzia che includono l'allestimento degli ambienti di apprendimento. Ciò crea un canale B2B stabile per i fornitori di giocattoli e materiali didattici accreditati e allineati al curriculum, stimolando la domanda di prodotti che soddisfano gli standard pedagogici rispetto all'ambiente puro.

Sfide

- Concorrenza intensa e predominio del marchio: il mercato dei giochi e dei giocattoli per la scuola materna è altamente saturo e dominato da colossi come Mattel e LEGO. Queste aziende dispongono di ingenti budget di marketing e monopoli di mercato. Questo fa sì che i nuovi entranti abbiano difficoltà a ottenere visibilità al dettaglio e fiducia dai consumatori. Moose Toys ha avuto successo innovando con articoli da collezione come Shopkins, ritagliandosi una nicchia attraverso il marketing virale piuttosto che la concorrenza diretta, evidenziando la necessità di idee innovative in un settore affollato. Infatti, un rapporto di settore ha rilevato che Mattel e Hasbro da sole detenevano la quota maggiore del mercato totale dei giocattoli negli Stati Uniti, a dimostrazione dell'immensa portata con cui i nuovi entranti devono confrontarsi.

- Tendenze di gioco in rapida evoluzione e cicli di vita brevi: le tendenze dei giocattoli possono essere fugaci e sono guidate da social media virali o programmi di successo. Le aziende rischiano enormi svalutazioni di inventario se valutano male la domanda. Spin Master eccelle in questo campo grazie al suo motore di innovazione, alla prototipazione rapida e al marketing di successi come PAW Patrol per capitalizzare sulle tendenze prima che svaniscano. Questa sfida è quantificata dall'NPD Group, che ha riferito che i cicli di vita dei giocattoli di moda si sono ridotti da anni a una singola stagione natalizia, spingendo i produttori a un gioco di indovinelli ad alto rischio.

Dimensioni e previsioni del mercato dei giochi e dei giocattoli per la scuola materna:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,4% |

|

Dimensione del mercato dell'anno base (2025) |

15,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

31,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei giochi e dei giocattoli per la scuola materna:

Analisi del segmento dei materiali

Nel segmento dei materiali, si prevede che la plastica manterrà la sua quota di mercato leader e si stima che manterrà il valore della quota del 55,7% entro il 2035. Il segmento è trainato dalla superiorità funzionale, come la durevolezza della plastica, la sua facile modellabilità in forme rotonde e sicure, la sua lavabilità e la sua economicità, ideale per la produzione in serie di giocattoli vivaci e complessi. Queste caratteristiche la rendono ideale per soddisfare i rigorosi standard di sicurezza. Ad esempio, la Commissione per la sicurezza dei prodotti di consumo degli Stati Uniti regolamenta attivamente la sicurezza dei giocattoli e la coerenza nella produzione della plastica è fondamentale per la conformità. Il rapporto OEC 2023 mostra che il Vietnam ha esportato giocattoli per un valore di 2,78 miliardi di dollari a livello globale, a dimostrazione dell'enorme presenza di plastica nella catena di approvvigionamento. Sebbene le bioplastiche e il contenuto di materiale riciclato siano in crescita, la loro penetrazione sul mercato rimane limitata da costi più elevati e problemi di scalabilità, garantendo la leadership del fatturato derivante dalla plastica.

Analisi del segmento del tipo di distribuzione

Il canale di distribuzione online è destinato a conquistare la quota maggiore entro il 2035 nel mercato dei giochi e dei giocattoli per la scuola materna. Il segmento è plasmato dalla domanda dei consumatori di praticità, ampia scelta, trasparenza dei prezzi e dalla forte influenza del marketing digitale e dei contenuti di unboxing. La crescita del canale è stata stimolata in modo permanente dalla pandemia, creando una preferenza sostenuta per l'e-commerce. Un dato statistico fondamentale a supporto proviene dai dati dell'US Census Bureau di agosto 2025, che indicano che le vendite e-commerce al dettaglio nel secondo trimestre del 2025 sono state di 304,2 miliardi di dollari, con un aumento dell'1,4% rispetto al primo trimestre del 2025. Ciò riflette una crescita significativa e costante e una rapida espansione. I marchi stanno investendo massicciamente in siti web direct-to-consumer (DTC) e modelli di abbonamento, bypassando la vendita al dettaglio tradizionale per acquisire preziosi dati sui clienti e fidelizzarli, consolidando l'online come principale frontiera del commercio al dettaglio.

Analisi del segmento di età

Entro il 2035, si prevede che la fascia d'età compresa tra 2 e 4 anni dominerà il segmento. Tale predominio si basa sulla finestra critica di rapido sviluppo delle capacità cognitive, linguistiche e motorie, in cui il gioco è essenziale per l'apprendimento. La domanda è alimentata dall'investimento di genitori e tutori in giocattoli che promuovono la preparazione scolastica, la capacità di problem solving e il gioco creativo. I dati governativi sottolineano la portata economica di questo focus demografico. Man mano che il bambino entra nella fascia d'età compresa tra 2 e 4 anni, la spesa per giocattoli, giochi e altre attrezzature aumenta notevolmente in categorie come set di costruzioni, puzzle avanzati e giocattoli di finzione. Questa spesa familiare costante, mirata alle tappe dello sviluppo, garantisce il predominio commerciale di questa fascia d'età sul mercato.

La nostra analisi approfondita del mercato dei giochi e dei giocattoli per la scuola materna include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Materiale |

|

Canale di distribuzione |

|

Fascia d'età |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei giochi e dei giocattoli per la scuola materna - Analisi regionale

Approfondimenti sul mercato APAC

L'Asia-Pacifico è l'attore dominante nel mercato dei giochi e dei giocattoli prescolari e si prepara a raggiungere una quota del 38,8% entro il 2035. Il mercato è trainato dalla massiccia crescita demografica, dall'aumento dei redditi delle famiglie e dai significativi investimenti nell'educazione della prima infanzia. India e Cina formano un doppio nucleo: la Cina guida l'integrazione delle tecnologie educative, mentre l'India è alimentata dalla vasta popolazione giovane e dalla classe media in espansione. Il principale motore regionale è la politica nazionale che enfatizza l'apprendimento di base e la pedagogia basata sul gioco, stimolando strutturalmente la domanda. D'altro canto, Corea del Sud e Giappone sono i mercati ad alto valore, focalizzati su STEM/STEAM innovativi e giocattoli con personaggi su licenza. L'adozione diffusa dell'e-commerce e delle super app per lo shopping, supportata dall'infrastruttura digitale del governo, spinge e definisce il canale di distribuzione primario. Le preoccupazioni sulla sostenibilità stanno aumentando la domanda e rimangono secondarie rispetto a prezzo e funzionalità nei segmenti guidati dai volumi.

Il mercato indiano è uno dei mercati in più rapida espansione al mondo ed è trainato dalla sua vasta e giovane popolazione e da una classe media ambiziosa in rapida crescita. La formalizzazione dell'istruzione prescolare attraverso la Politica Educativa Nazionale 2020 è un percorso fondamentale. Un dato statistico chiave del governo che sottolinea la portata delle opportunità è demografico: secondo i dati del Ministero dell'Istruzione, nel 2022 la popolazione stimata nella fascia di età compresa tra 3 e 5 anni era di oltre 85.753.425, rappresentando un'immensa base di consumatori. L'urbanizzazione e la crescita delle famiglie nucleari amplificano ulteriormente la spesa per figlio. Mentre la sensibilità al prezzo è elevata nei mercati di massa, si registra una crescita simultanea nei segmenti del commercio al dettaglio di marca, educativo e organizzato.

Proiezioni della popolazione per genere nella fascia d'età da 3 a 5 anni

Stato | Ragazzi | Ragazze | Totale |

Andhra Pradesh | 1403600 | 1294400 | 2698000 |

Bihar | 5422577 | 4588405 | 10008613 |

Gujarat | 2396321 | 2061356 | 4458326 |

Haryana | 1032800 | 881200 | 1915000 |

Madhya Pradesh | 3304620 | 2840166 | 6144740 |

Maharashtra | 3279267 | 2870533 | 6149800 |

Tamil Nadu | 1935800 | 1780000 | 3716000 |

Fonte: Ministero dell'Istruzione 2022

Il mercato cinese è caratterizzato dalla premiumizzazione e da un forte allineamento con la politica educativa nazionale, nonostante il calo delle nascite. La domanda si concentra su giocattoli di alta qualità per lo sviluppo cognitivo, poiché i genitori investono di più per ogni figlio. Le iniziative governative sono fondamentali; le linee guida della Commissione Sanitaria Nazionale e il 14° Piano Quinquennale sostengono esplicitamente lo sviluppo del settore dell'infanzia. Ciò crea un canale B2B strutturato per le risorse educative. Un indicatore statistico chiave è l'investimento. Secondo il Ministero dell'Istruzione cinese, nel 2022 la spesa nazionale per l'istruzione ha raggiunto i 6.132.914 miliardi di RMB, con un aumento del 5,97% rispetto all'anno precedente. Questo investimento evidenzia la tendenza alla premiumizzazione commerciale, consentendo ai produttori di concentrarsi su prodotti innovativi con margini più elevati.

Approfondimenti sul mercato nordamericano

Il mercato dei giochi e dei giocattoli per la scuola materna in Nord America è in rapida espansione e si prevede che crescerà a un CAGR del 3,9% entro il 2035. L'elevata spesa per bambino e la solida regolamentazione guidano il mercato. I principali fattori trainanti includono ingenti investimenti federali e statali nei programmi pubblici per la scuola materna, che istituzionalizzano la domanda di giocattoli educativi. Stati Uniti e Canada stanno trainando il mercato. Il Dipartimento dell'Istruzione degli Stati Uniti stanzia un miliardo di dollari all'anno per sovvenzioni per l'apprendimento precoce. Una tendenza primaria è l'integrazione dei principi STEM/STEAM, guidata da iniziative educative nazionali. Allo stesso tempo, la solida penetrazione dell'e-commerce secondo l'US Census Bureau indica che la penetrazione annuale dell'e-commerce è elevata e fornisce la distribuzione. La domanda è sempre più divisa tra prodotti su licenza per il mercato di massa e giocattoli premium, sostenibili o aperti che soddisfano i valori dei genitori in termini di sviluppo e sicurezza.

Il mercato statunitense dei giochi e dei giocattoli per la prima infanzia è caratterizzato dall'elevato potere d'acquisto dei consumatori e da una forte attenzione politica all'educazione della prima infanzia. Una tendenza fondamentale è il legame diretto tra i finanziamenti federali e la domanda istituzionale. Il rapporto del First Five Year Fund di marzo 2021 indica che i bilanci annuali del Dipartimento dell'Istruzione degli Stati Uniti stanziano fondi significativi, come il miliardo di dollari per il programma Head Start, stanziati in base alle iscrizioni delle agenzie per l'apertura o l'ampliamento della capacità delle aule, l'aggiornamento dei materiali nelle strutture esistenti e l'acquisto di nuovi strumenti di gioco per lo sviluppo e giocattoli adatti all'età. I programmi supportano anche l'aumento degli acquisti istituzionali di giocattoli e materiali di gioco educativi in migliaia di centri prescolari finanziati a livello federale. Inoltre, la domanda dei genitori è sempre più segmentata, con la crescita dei giocattoli incentrati sulle materie STEM, sostenuta dagli obiettivi educativi nazionali, e dei prodotti sostenibili che riflettono le più ampie tendenze ambientali dei consumatori.

Il mercato canadese è caratterizzato da una forte governance provinciale in materia di istruzione e da una spiccata attenzione demografica all'immigrazione. Un fattore chiave è il notevole investimento governativo nell'apprendimento e nell'assistenza all'infanzia universali, un'iniziativa federale-provinciale volta a ridurre al minimo le tasse e a creare nuovi spazi, aumentando così gli ambienti di gioco strutturati. Il Ministero dell'Impiego e dello Sviluppo Sociale del Canada amministra miliardi di dollari in finanziamenti ELCC, influenzando direttamente gli appalti istituzionali. Le tendenze includono una crescente domanda di giocattoli bilingue e multiculturali che riflettano la diversità della popolazione canadese, una priorità nella politica nazionale multiculturale. Il Canada ha importato giocattoli per oltre 1,66 miliardi di dollari nel 2023, secondo il rapporto dell'OEC. Inoltre, la preferenza dei consumatori è in linea con elevati standard di sicurezza e ambientali, spesso superiori alle normative federali. Il mercato è inoltre caratterizzato dalla preferenza per i giocattoli per attività all'aperto e per attività all'aperto, sostenuta da varie campagne di organizzazioni come la Canadian Pediatric Society, che promuovono l'attività fisica, influenzando così la domanda stagionale e di categoria.

Approfondimenti sul mercato europeo

Il mercato europeo è caratterizzato da elevati standard normativi e da una forte enfasi sulla sicurezza e la sostenibilità del valore educativo. La domanda è stabile ed è trainata dal consolidato potere d'acquisto dei consumatori e dai solidi investimenti pubblici nei sistemi di educazione e cura della prima infanzia. Un fattore trainante a livello regionale è il quadro politico dell'Unione Europea, incluso il Pilastro Europeo dei Diritti Sociali, che promuove l'accesso universale a un'educazione di qualità per la prima infanzia, istituzionalizzando così la domanda di risorse educative. Un dato statistico significativo sull'educazione infantile è l'impegno dell'UE nell'ambito della Garanzia Europea per l'Infanzia, che mira a far uscire i bambini dalla povertà e include l'accesso all'educazione della prima infanzia, sostenendo indirettamente il mercato. Inoltre, i giocattoli ibridi digitali-fisici che supportano l'apprendimento STEM stanno guadagnando terreno, sebbene il loro sviluppo sia regolato da severe leggi sulla privacy dei dati (GDPR).

Entro il 2035, la Germania diventerà il principale azionista di fatturato del mercato europeo dei giochi e dei giocattoli per la prima infanzia. Il principale motore di crescita è la sua solida base economica e l'ampia infrastruttura per l'assistenza all'infanzia finanziata con fondi pubblici. Il diritto legale a un posto di asilo nido per i bambini di età superiore a un anno, stabilito dalla legge di espansione Kita, garantisce una domanda istituzionale costante e consistente di giocattoli educativi. Inoltre, la solida legge tedesca sulla sicurezza dei prodotti e l'allineamento alle direttive ecologiche dell'UE stimolano la domanda di prodotti sostenibili di alta qualità a supporto dei segmenti premium. I dati della Commissione Europea dell'aprile 2025 mostrano che nel 2024, le statistiche di finanziamento indicano che il settore pubblico ha investito 46,5 miliardi di euro nell'educazione e nella cura della prima infanzia, sostenendo questo ecosistema.

Il Regno Unito manterrà una quota di mercato leader grazie alle sue ampie dimensioni e ai significativi investimenti nella prima infanzia, nonostante le incertezze economiche. L'estensione delle ore di assistenza all'infanzia gratuita ai bambini più piccoli è un fattore politico chiave. L'investimento del Dipartimento dell'Istruzione nella formazione e nelle risorse per la forza lavoro nel settore della prima infanzia influenza direttamente gli standard di approvvigionamento. Una tendenza importante è la crescente domanda di giocattoli fisici potenziati dalla tecnologia che supportino l'alfabetizzazione digitale precoce all'interno di quadri come il curriculum Early Years Foundation Stage del Regno Unito. Dati di supporto provengono dall'Office for National Statistics (ONS), che monitora la spesa delle famiglie per attività ricreative e culturali, una categoria che include i giocattoli, dimostrando la resilienza della spesa familiare in questo settore.

Principali attori del mercato dei giochi e dei giocattoli per la scuola materna:

- Hasbro (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Mattel (Stati Uniti)

- LEGO Group (Danimarca)

- Bandai Namco Holdings (Giappone)

- Melissa & Doug (Stati Uniti)

- Ravensburger (Germania)

- Simba Dickie Group (Germania)

- TOMY Company (Giappone)

- Playmobil (Geobra Brandstätter GmbH, Germania)

- VTech Holdings (Hong Kong)

- Bambini II (Stati Uniti)

- Moose Toys (Australia)

- Goliath Games (Belgio/Paesi Bassi)

- Funskool (India)

- Sonokong Co. (Corea del Sud)

- Young Toys (Corea del Sud)

- Fisher-Price (Stati Uniti)

- My-Toys Manufacturing Sdn Bhd (Malesia)

- Hamleys (India)

- Spin Master (Canada)

- Hasbro sul mercato sfrutta i suoi marchi di intrattenimento più importanti, come Play-Doh, e le licenze di franchising per stimolare la crescita. Strategicamente, si concentra sull'integrazione del gioco fisico digitale tramite giocattoli connessi ad app e piattaforme di e-commerce direct-to-consumer per migliorare il coinvolgimento e lo sviluppo di prodotti basati sui dati. Nel 2024, l'azienda ha generato 847 milioni di dollari di flusso di cassa operativo, con un miglioramento di 122 milioni di dollari su base annua.

- Mattel è un attore dominante nel mercato con marchi iconici come Fisher-Price e Thomas & Friends. Le sue iniziative principali includono una forte spinta alla sostenibilità, basata su materiali riciclati, l'espansione dei contenuti di gioco digitali tramite la sua proprietà intellettuale e l'utilizzo di canali di vendita al dettaglio diretti per raccogliere informazioni sui consumatori e fidelizzare il marchio. La joint venture di Mattel163 con NetEase nel settore del mobile gaming ha continuato a crescere e ha superato i 200 milioni di dollari di fatturato.

- LEGO Group mantiene la leadership di mercato con il suo sistema DUPLO. La sua strategia si concentra sull'innovazione dei materiali sostenibili per i suoi mattoncini, creando esperienze digitali immersive che completano i set fisici e ampliando strategicamente il settore del gioco educativo attraverso partnership e iniziative della LEGO Foundation.

- Bandai Namco Holdings compete sul mercato con linee come Tomica e giocattoli con personaggi su licenza. La sua strategia principale sfrutta le sinergie tra la divisione giocattoli e il vasto portfolio di IP di videogiochi/anime, concentrandosi sulla narrazione crossmediale, sullo sviluppo di giocattoli interattivi e sulla conquista dei mercati asiatici in forte crescita.

- Melissa & Doug si è ritagliata una nicchia significativa nel mercato promuovendo il gioco in legno, senza schermi e aperto a tutti. Le sue iniziative strategiche si concentrano esclusivamente su questa filosofia, enfatizzando la qualità artigianale, il valore educativo e rispondendo alla domanda dei genitori di alternative ai giocattoli digitali e di plastica.

Ecco un elenco dei principali attori che operano nel mercato globale dei giochi e dei giocattoli per la scuola materna:

Il settore globale dei giochi e dei giocattoli per la prima infanzia è estremamente competitivo ed è dominato da colossi come LEGO, Mattel e Hasbro, insieme a importanti player specializzati come Melissa & Doug. Le strategie chiave includono un'aggressiva integrazione digitale fisica con realtà aumentata e giocattoli connessi tramite app per migliorare l'esperienza di gioco. Si sta inoltre verificando un importante passaggio alla sostenibilità con iniziative per materiali riciclati e imballaggi ecocompatibili. Inoltre, la concessione di licenze strategiche per i popolari franchise di media per bambini è fondamentale per la visibilità del marchio, mentre i canali diretti al cliente e l'espansione nei mercati asiatici ad alta crescita sono prioritari per la crescita e la resilienza alle interruzioni del mercato retail. Inoltre, le aziende stanno espandendo la loro presenza geografica attraverso fusioni e acquisizioni. Ad esempio, nel gennaio 2024, Spin Master ha completato l'acquisizione di Melissa & Doug, un marchio affidabile nel settore dei giochi per la prima infanzia.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel maggio 2025, Funskool India Limited ha lanciato una nuova entusiasmante linea di giocattoli e giochi pensati per coinvolgere e ispirare creativamente i bambini durante tutta l'estate.

- Nel maggio 2024, il marchio di giocattoli britannico WOW Toys (NAD Developments Limited) è stato acquisito da SMART TOYS AND GAMES (Smart Industries NV). SMART ha sede in Belgio e filiali nel Regno Unito e negli Stati Uniti.

- Report ID: 8294

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.