Prospettive del mercato Power-to-Gas:

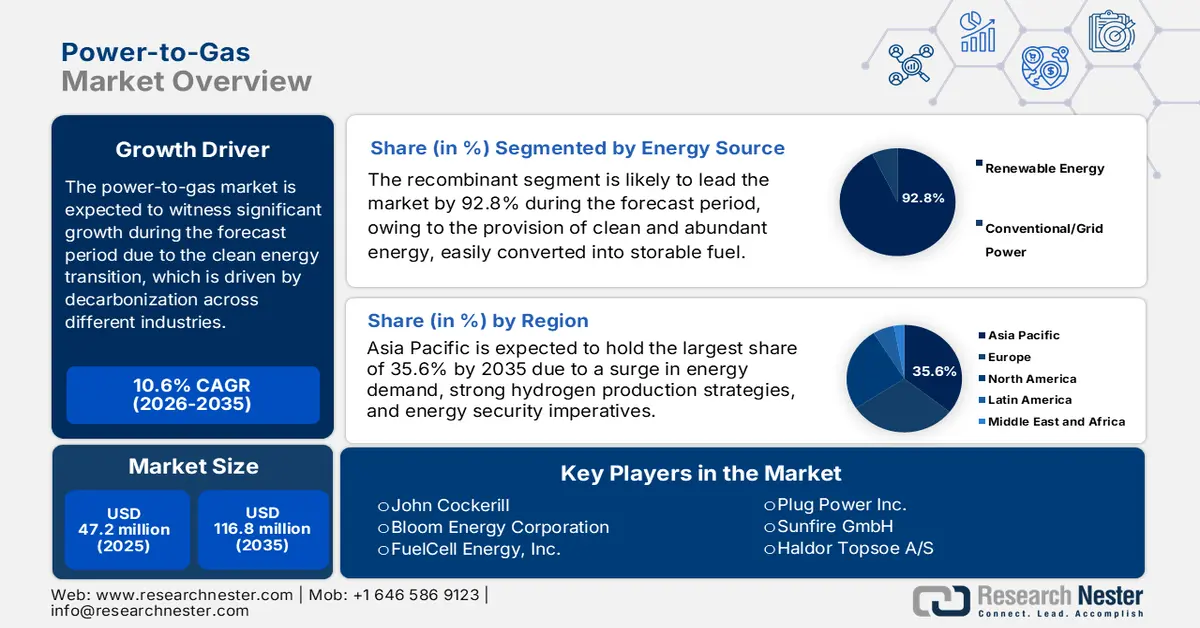

Il mercato del Power-to-Gas ha raggiunto i 47,2 milioni di dollari nel 2025 e si stima che raggiungerà i 116,8 milioni di dollari entro la fine del 2035, con un CAGR del 10,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore del Power-to-Gas valga 52,2 milioni di dollari.

Il mercato internazionale del power-to-gas sta gradualmente passando dall'essere una tecnologia di nicchia a un pilastro centralizzato della transizione energetica pulita, alimentata dall'imperativo di decarbonizzare i settori economici difficili da ridurre. Questa particolare evoluzione è facilmente caratterizzata da un passaggio tattico dalla dimostrazione basata su progetti pilota a progetti commerciali e integrati. Secondo un rapporto pubblicato dall'AIE nel 2024, la domanda di gas ha registrato un'impennata del 2,7%, raggiungendo ulteriori 115 miliardi di metri cubi entro il 2024. Ciò indica un aumento del 2% tra il 2010 e il 2019, nonché dell'1% dal 2019 al 2023. Inoltre, i mercati in via di sviluppo e le economie emergenti, in particolare in Asia, rappresentano quasi il 40% del gas aggiuntivo nello stesso anno. Pertanto, con un aumento della domanda di gas naturale, si apre un'enorme opportunità di crescita per il mercato globale.

Modifiche annuali della domanda di gas naturale a livello regionale (dal 2000 al 2024)

Regioni | 2000-2010 (EJ) | 2010-2019 (EJ) | 2019-2023 (EJ) | 2024 (EJ) |

Unione Europea | 0,23 | -0,13 | -0,65 | 0,02 |

NOI | 0,03 | 0,87 | 0,38 | 0,62 |

Russia | 0,28 | - | 0,51 | 0,80 |

Medio Oriente | 0,67 | 0,60 | 0,47 | 0,45 |

Cina | 0,29 | 0,74 | 0,78 | 0,99 |

Altri paesi in via di sviluppo in Asia | 0,46 | 0,18 | 0,06 | 0,50 |

Resto del mondo | 0,84 | 0,44 | 0,03 | 0,50 |

Fonte: Organizzazione IEA

Inoltre, lo sviluppo di progetti su larga scala, l'ottimizzazione e la diversificazione tecnologica, l'integrazione verticale della catena del valore, insieme alla modularizzazione e alla standardizzazione, stanno guidando la crescita del mercato in diverse nazioni a livello globale. Per quanto riguarda la diversificazione tecnologica, secondo l'articolo "Energy Conversion and Management: X" di ottobre 2025, la tecnologia delle celle elettrolitiche a ossidi solidi (SOEC) ha raggiunto densità superiori a 2,87 A/cm², insieme a potenze di uscita di 1,68 W/cm² a 650 °C, e garantisce un funzionamento dell'elettrolisi stabilizzato a 1,42 V, mantenendo un'efficacia di quasi il 100%. Inoltre, le SOEC basate su alta densità di corrente (HCD) hanno mostrato tassi di produzione di idrogeno significativi, pari a 0,076 g/s con un'efficienza energetica di quasi il 78,2% e un'efficienza exergetica del 77,6%, favorendo così l'espansione del mercato a livello internazionale.

Chiave Energia-gas Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

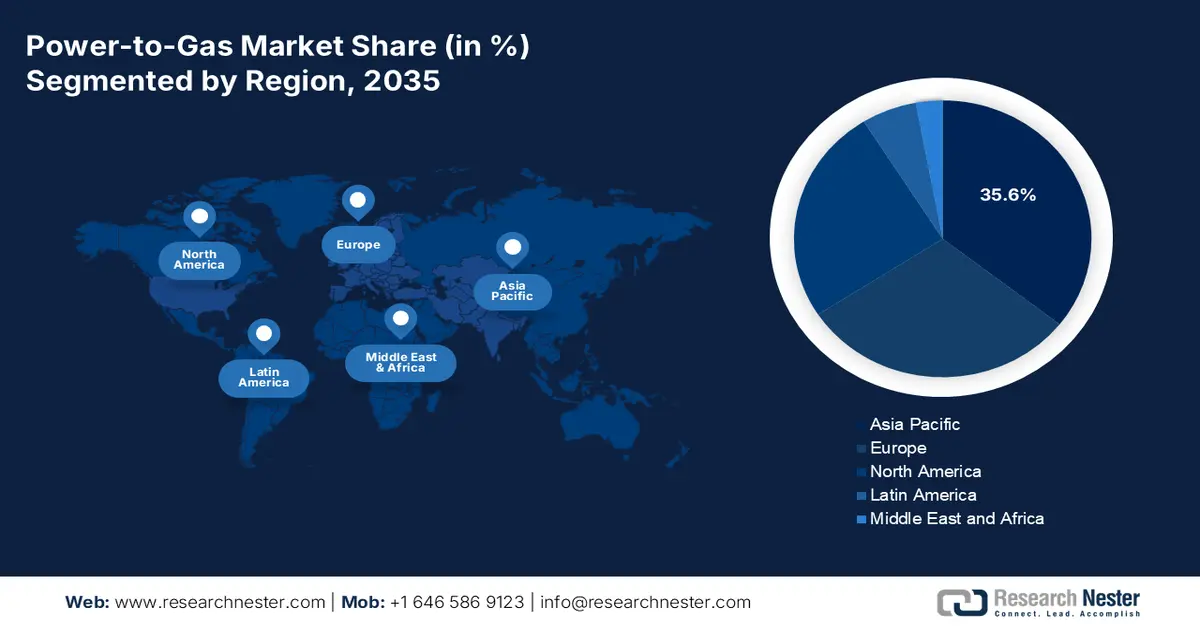

- Entro il 2035, si prevede che il mercato dell'Asia-Pacifico nel settore power-to-gas raggiungerà una quota del 35,6%, sostenuto dalla crescente domanda di energia, da solide strategie sull'idrogeno e dall'espansione delle iniziative PtG integrate nelle energie rinnovabili.

- Entro il 2035, si prevede che il Nord America diventerà la regione in più rapida crescita, accelerata da una rapida transizione dalle implementazioni PtG su scala pilota a quelle commerciali e da una maggiore enfasi sull'idrogeno verde per la decarbonizzazione industriale.

Informazioni sui segmenti:

- Entro il 2035, si prevede che il segmento delle energie rinnovabili (solare/eolico) nel mercato power-to-gas raggiungerà una quota del 92,8%, spinto dalla sua capacità di offrire energia abbondante e pulita che può essere facilmente convertita in un combustibile trasportabile e immagazzinabile, adatto a risolvere il problema intermittente delle energie rinnovabili.

- Entro il 2035, si prevede che il sottosegmento dell'elettrolisi raggiungerà la seconda quota più alta, grazie alla sua utilizzabilità di energia elettrica rinnovabile per scindere l'acqua in ossigeno e idrogeno e produrre rapidamente soluzioni di stoccaggio energetico e combustibili puliti.

Principali tendenze di crescita:

- Forti approcci nazionali all'idrogeno

- Pressione sulla decarbonizzazione industriale

Sfide principali:

- Infrastrutture a valle e a metà percorso sottosviluppate

- Complessità dei permessi e incertezza normativa

Attori principali: Siemens Energy AG (Germania), ITM Power PLC (Regno Unito), Nel ASA (Norvegia), McPhy Energy SA (Francia), ThyssenKrupp AG (Germania), Linde PLC (Regno Unito), Air Liquide SA (Francia), Mitsubishi Power, Ltd. (Giappone), Toshiba Energy Systems & Solutions Corporation (Giappone), John Cockerill (Belgio), Bloom Energy Corporation (Stati Uniti), FuelCell Energy, Inc. (Stati Uniti), Plug Power Inc. (Stati Uniti), Sunfire GmbH (Germania), Haldor Topsoe A/S (Danimarca), Hitachi Zosen Corporation (Giappone), ENGIE SA (Francia), Hydrogenics Corporation (Canada), MAN Energy Solutions SE (Germania), Green Hydrogen Systems A/S (Danimarca)

Globale Energia-gas Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensione del mercato 2025: 47,2 milioni di USD

- Dimensioni del mercato nel 2026: 52,2 milioni di USD

- Dimensione prevista del mercato: 116,8 milioni di USD entro il 2035

- Previsioni di crescita: CAGR del 10,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 35,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Germania, Stati Uniti, Cina, Giappone, Corea del Sud

- Paesi emergenti: India, Australia, Regno Unito, Paesi Bassi, Canada

Last updated on : 3 December, 2025

Mercato Power-to-Gas: fattori di crescita e sfide

Fattori di crescita

- Forti approcci nazionali all'idrogeno: l'esistenza di politiche come il piano europeo REPowerEU, la strategia di crescita verde giapponese e l'Inflation Reduction Act (IRA) degli Stati Uniti ha creato una domanda senza precedenti per il mercato power-to-gas a livello globale. Questa domanda tiene conto di obiettivi di consumo obbligatori, sussidi diretti e crediti d'imposta per la produzione di idrogeno pulito. Secondo un articolo pubblicato dal governo del Congresso nell'agosto 2022, l'IRA negli Stati Uniti ha imposto un'imposta minima del 15% sul bilancio medio annuo rettificato, che ha ampiamente superato 1 miliardo di dollari in 3 anni. Inoltre, la legge ha anche imposto un'accisa non deducibile dell'1% sul valore di mercato complessivo delle azioni riacquistate, il che sta favorendo la crescita del mercato.

- Pressione alla decarbonizzazione industriale: l'obiettivo di una significativa decarbonizzazione di settori industriali, come la raffinazione, la siderurgia e la produzione di ammoniaca, è la principale fonte di prelievo bancabile e di una domanda stabile, il che sta creando prospettive ottimistiche per il mercato del power-to-gas. Ciò fornisce anche la certezza dei ricavi, essenziale per intraprendere decisioni basate sugli investimenti in impianti PtG su larga scala. Secondo un articolo pubblicato dal Dipartimento dell'Energia nel 2025, l'industria è responsabile di circa il 30% delle emissioni di anidride carbonica (CO2) legate all'energia primaria degli Stati Uniti, inizialmente attraverso la produzione manifatturiera. Inoltre, si prevede che il mercato internazionale per la decarbonizzazione e le tecnologie per l'energia pulita raggiungerà quasi i 23 trilioni di dollari entro la fine del 2030, il che sta rapidamente stimolando lo sviluppo del mercato.

- Imperativi di sicurezza energetica: l'approvvigionamento energetico e l'instabilità geopolitica hanno rapidamente accelerato l'attenzione verso l'energia pulita e le fonti nazionali. Questo ha posizionato il PtG come una tecnologia tattica per ridurre la dipendenza dal gas naturale importato. Come affermato in un articolo pubblicato dall'Organizzazione IRENA nel 2025, vi è un'enorme necessità che la capacità complessiva di generazione di energia rinnovabile a livello internazionale triplichi entro la fine del 2030 e raggiunga con successo gli 11.000 GW entro l'obiettivo di 1,5 °C di IRENA. In base a ciò, l'energia eolica e il solare fotovoltaico (FV) rappresentano in modo significativo quasi il 90% degli aumenti di capacità di energia rinnovabile. Inoltre, l'investimento annuo nella generazione di energia rinnovabile deve raggiungere i 1.300 miliardi di dollari entro lo stesso anno, rispetto ai 486 miliardi di dollari del 2022, creando così un impatto positivo sul mercato.

Sfide

- Infrastrutture downstream e midstream sottosviluppate: questo rappresenta un grave ostacolo per il mercato power-to-gas, che continua a essere privo di infrastrutture standard per lo stoccaggio e il trasporto dell'idrogeno. Sebbene i gasdotti per il gas naturale possano essere riqualificati in modo efficiente, ciò richiede investimenti adeguati per affrontare problematiche e migliorare i materiali, come l'infragilimento da idrogeno. Nuove reti dedicate all'idrogeno, inclusa la visione europea dell'Hydrogen Backbone, sono lontane decenni dalla completa realizzazione. Pertanto, in assenza di queste infrastrutture midstream, i progetti PtG sono spesso limitati a un modello punto-punto, in cui la produzione deve essere co-coordinata con il prelievo. Ciò ha limitato in modo critico la scalabilità e la flessibilità del mercato, creando così un divario nella crescita e nell'espansione.

- Complessità dei permessi e incertezza normativa: il mercato opera in modo significativo in un panorama normativo frammentato e spesso immaturo, con conseguenti incertezze che tendono a ritardare le decisioni finali di investimento (FID). A ciò si aggiungono sfide come la mancanza di una definizione accettata e giuridicamente vincolante di idrogeno rinnovabile o verde, in particolare per quanto riguarda la correlazione temporale. Inoltre, il rilascio dei permessi per le infrastrutture di condotte, la generazione di energia rinnovabile associata e gli impianti di elettrolisi su larga scala è considerato un processo lungo e multigiurisdizionale, che può richiedere molto tempo e comporta rischi di progetto e spese indirette significative. Inoltre, l'attuale configurazione del mercato energetico nelle diverse regioni non tiene adeguatamente conto dei servizi di stoccaggio a lungo termine e di bilanciamento della rete, ostacolando così la crescita del mercato.

Dimensioni e previsioni del mercato Power-to-Gas:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,6% |

|

Dimensione del mercato dell'anno base (2025) |

47,2 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

116,8 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato Power-to-Gas:

Analisi del segmento delle fonti energetiche

Si prevede che il segmento delle energie rinnovabili (solare/eolico), che fa parte della fonte energetica, rappresenterà la quota maggiore, pari al 92,8%, entro la fine del 2035. L'esposizione del segmento è fortemente stimolata dalla sua capacità di offrire energia abbondante e pulita, facilmente convertibile in un combustibile trasportabile e immagazzinabile, adatto a risolvere il problema dell'intermittenza delle energie rinnovabili. Secondo un rapporto pubblicato dal governo PIB nell'agosto 2025, l'India ha prodotto con successo 1.08.494 GWh di energia solare, superando i 96.459 GWh del Giappone, ed è emersa come il terzo produttore mondiale di energia solare. Inoltre, la capacità produttiva di moduli solari del Paese è aumentata da 38 GW a 74 GW nel corso del 2024 e del 2025, denotando quindi una prospettiva ottimistica per l'intero segmento.

Analisi del segmento tecnologico

Si prevede che il sottosegmento dell'elettrolisi, parte della tecnologia, deterrà la seconda quota più alta nel mercato power-to-gas durante il periodo stabilito. La crescita del sottosegmento è fortemente trainata dalla sua utilizzabilità di energia elettrica rinnovabile per scindere l'acqua in ossigeno e idrogeno e produrre rapidamente soluzioni di stoccaggio energetico e combustibili puliti. Questo particolare processo ha sviluppato idrogeno verde, una componente essenziale per la decarbonizzazione delle industrie difficili da elettrificare. Sulla base di ciò, l'International Journal of Hydrogen Energy di aprile 2024 ha affermato che la produzione annuale di idrogeno ha raggiunto 94 milioni di tonnellate a livello internazionale, insieme a 10 milioni di tonnellate. Inoltre, la stragrande maggioranza del 99% della produzione internazionale di idrogeno deriva da combustibili fossili attraverso processi, tra cui il reforming della nafta, la gassificazione del carbone e il reforming del metano a vapore. Tra questi processi, il reforming del metano a vapore è considerato un processo basato sull'anidride carbonica e si prevede che emetta quasi 14 kg di CO2e/kg di idrogeno, risultando quindi idoneo allo sviluppo del segmento.

Analisi del segmento di gas in uscita

Si prevede che il segmento dell'idrogeno verde raggiungerà la terza quota più alta nel mercato power-to-gas entro la fine del periodo di previsione. Lo sviluppo del segmento è fortemente sostenuto dal fatto che si tratta dell'unico percorso che tende a fornire idrogeno privo di emissioni di carbonio e si allinea prontamente con gli obblighi globali di zero emissioni nette. Inoltre, questo segmento è attualmente guidato da politiche rigorose, con strategie normative integrate, come la Direttiva europea sulle energie rinnovabili (RED III), nonché il credito d'imposta IRA 45V degli Stati Uniti. Ciò ha creato un'esigenza giuridicamente vincolante, imponendo che l'idrogeno soddisfi rigorose soglie basate sulle emissioni, classificate come pulite, uno standard che solo l'idrogeno verde può soddisfare in modo affidabile. Inoltre, questa particolare domanda basata su politiche è altamente concentrata in settori come la produzione di acciaio verde e l'ammoniaca verde per i fertilizzanti.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte di energia |

|

Tecnologia |

|

Gas di uscita |

|

Capacità |

|

Processo |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato Power-to-Gas - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'Asia-Pacifico raggiungerà la quota maggiore, pari al 35,6%, entro la fine del 2035. La crescita del mercato è in gran parte attribuibile all'aumento della domanda di energia, a solide strategie nazionali per l'idrogeno e agli imperativi di sicurezza energetica. L'intera regione comprende economie mature, come la Corea del Sud e il Giappone, entrambe concentrate sulle importazioni ed esportazioni di idrogeno, con l'obiettivo di decarbonizzare efficacemente. Allo stesso modo, le nazioni basate sulle risorse, tra cui l'Australia, mirano a emergere come superpotenza esportatrice di idrogeno verde. Inoltre, l'integrazione del PtG con imponenti progetti di energia rinnovabile, in particolare l'eolico in Australia e il solare in India, rappresenta un ulteriore trend regionale per la crescita del mercato. Secondo un articolo pubblicato da ARENA nell'ottobre 2023, il governo australiano ha investito 2 miliardi di dollari nell'ultimo programma Hydrogen Headstart per finanziare con successo progetti sull'idrogeno su larga scala.

Esportazione e importazione di idrogeno in Asia nel 2023

Paesi | Esportazione (USD) | Importazione (USD) |

Cina | 1,9 miliardi | 2,1 miliardi |

Malaysia | 748 milioni | 394 milioni |

Giappone | 443 milioni | 1,4 miliardi |

Singapore | 93,9 milioni | 261 milioni |

Corea del Sud | 92,8 milioni | 605 milioni |

Thailandia | 20,7 milioni | 139 milioni |

India | 16 milioni | 486 milioni |

Vietnam | 277 milioni | 1,1 miliardi |

Fonte: OEC

La Cina sta crescendo in modo significativo nel mercato del power-to-gas, grazie alla strategia nazionale top-down, attuata con efficaci investimenti statali, all'enorme fabbisogno interno di idrogeno nei settori chimico e della raffinazione e a una produzione di dimensioni senza pari. Inoltre, il Ministero dell'Industria e dell'Informazione Tecnologica (MIIT) e la Commissione Nazionale per lo Sviluppo e la Riforma (NDRC) hanno prontamente dato priorità all'idrogeno verde, il che ha portato alla rapida implementazione di progetti di elettrolisi su scala gigawatt. Secondo un articolo pubblicato dall'Organizzazione CSIS nel febbraio 2022, il Paese è considerato il maggiore produttore di idrogeno, con 25 milioni di tonnellate. La maggior parte del volume è prodotta da combustibili fossili, con il 60% dal carbone e il 25% dal gas naturale, il che sta avendo un impatto positivo sul mercato complessivo.

Il mercato indiano è in crescita anche grazie all'urgente domanda di sostituzione delle importazioni di energia, a una strategia governativa altamente proattiva e all'abbondante potenziale di energia rinnovabile a basso costo. Secondo un rapporto sui dati pubblicato dal governo PIB nel luglio 2024, il Consiglio dei Ministri dell'Unione ha approvato la Missione Nazionale per l'Idrogeno Verde nel gennaio 2023, per un importo di 19.744 crore di euro. Inoltre, l'obiettivo della Missione è quello di rendere il Paese un centro internazionale per la produzione, l'esportazione e l'utilizzo di idrogeno verde, insieme ai suoi derivati, puntando efficacemente a una produzione di 5 milioni di tonnellate all'anno entro la fine del 2030. Inoltre, la Missione prevede un esborso di 600 crore di euro al 2024 e, nel frattempo, la capacità produttiva di idrogeno verde è stata notevolmente ampliata e si prevede che genererà una produzione di oltre 8 lakh crore di euro, il che contribuirà prontamente alla crescita del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano emergerà come la regione in più rapida crescita durante il periodo previsto. Lo sviluppo del mercato nella regione è fortemente alimentato da una rapida transizione da progetti su scala pilota a implementazioni integrate e su scala commerciale, in particolare con un'attenzione particolare allo stoccaggio di energia rinnovabile e alla produzione di idrogeno verde per la decarbonizzazione industriale. Secondo un articolo pubblicato dal Green House Innovation Center nel 2023, gli Stati Uniti sono considerati il secondo maggiore consumatore e produttore di idrogeno dopo la Cina, soddisfacendo il 13% della domanda internazionale. Inoltre, il Paese si sta concentrando sull'avvio di obiettivi di riduzione delle emissioni di carbonio, che prevedono una riduzione del 50% dell'inquinamento da gas serra entro il 2030, seguita dalla garanzia di un'industria elettrica al 100% priva di emissioni di carbonio entro il 2035, con un impatto positivo sul mercato complessivo della regione.

Gli Stati Uniti stanno guadagnando sempre più terreno nel mercato power-to-gas, grazie all'esistenza dell'Inflation Reduction Act (IRA) come principale meccanismo di finanziamento, alla presenza di programmi di finanziamento, insieme all'Agenzia per la Protezione Ambientale (EPA), e alla sicurezza chimica. Ad esempio, come affermato nell'articolo del governo Biden alla Casa Bianca dell'ottobre 2023, 7 centri nazionali per l'idrogeno pulito sono stati selezionati per ricevere 7 miliardi di dollari di finanziamenti previsti dalla legge bipartisan sulle infrastrutture per aumentare la domanda di idrogeno pulito e a basso costo. Inoltre, questi progetti hanno catalizzato oltre 40 miliardi di dollari di investimenti privati e creato opportunità di lavoro standard. Ciò ha portato gli investimenti complessivi, privati e pubblici, nei centri per l'idrogeno a quasi 50 miliardi di dollari, denotando così una prospettiva ottimistica per una rapida espansione del mercato nel Paese.

Anche il mercato canadese del power-to-gas si sta sviluppando grazie a partnership internazionali, ambizioni strategiche in termini di esportazioni, incentivi fiscali federali che rispecchiano la politica statunitense, materie prime rinnovabili abbondanti e a basso costo e decarbonizzazione dell'industria pesante nazionale. Secondo un articolo pubblicato da PBO Canada nel febbraio 2024, il credito d'imposta per gli investimenti in idrogeno pulito (ITC) è stato dichiarato nel Bilancio Economico d'Autunno 2022, prevedendo un credito d'imposta rimborsabile dal 15% al 40% per gli investimenti in progetti di idrogeno pulito. Il credito d'imposta è del 40% per l'intensità di carbonio (CI) inferiore a 0,7 kg, del 25% per CI superiore a 0,7 kg e inferiore a 2 kg e del 15% per oltre 2 kg e inferiore a 4 kg. Inoltre, il credito d'imposta è stato ampliato del 15% con l'obiettivo di convertire l'idrogeno in ammoniaca per i trasporti, il che sta creando prospettive ottimistiche per il mercato complessivo.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo crescerà costantemente entro la fine del periodo di previsione. L'esposizione del mercato nella regione è fortemente alimentata dal Piano REPowerEU, insieme all'approccio del Green Deal, che mirano collettivamente a raggiungere la neutralità climatica entro la fine del 2050 e a ridurre la dipendenza dai combustibili fossili. Secondo l'articolo della Commissione Europea del 2025, l'idrogeno rappresentava meno del 2% del consumo energetico della regione ed è stato utilizzato principalmente per la produzione di prodotti chimici, inclusi fertilizzanti e materie plastiche. Inoltre, il 96% di questo idrogeno è stato prodotto con gas naturale, con conseguenti significative emissioni di anidride carbonica. Inoltre, la strategia REPowerEU del 2022 ha fissato l'obiettivo di produrre 10 milioni di tonnellate e importarne 10 milioni entro la fine del 2030. Si prevede inoltre che l'idrogeno rinnovabile coprirà quasi il 10% del fabbisogno energetico regionale, contribuendo alla decarbonizzazione del settore dei trasporti e dei processi industriali ad alta intensità energetica.

Il mercato power-to-gas in Germania sta guadagnando sempre più visibilità, grazie all'enorme base industriale, all'impareggiabile impegno finanziario del governo e all'attenzione strategica rivolta alla fornitura e alla produzione di idrogeno verde per garantire il successo della transizione energetica. Inoltre, come menzionato in un articolo pubblicato dalla World Nuclear Association Organization nel maggio 2024, l'approccio nazionale all'idrogeno del Paese ha approvato quasi 7 miliardi di euro per garantire una capacità di elettrolisi di 5 GW entro la fine del 2030 per 14 TWh di idrogeno verde, richiedendo 20 TWh di elettricità rinnovabile. Inoltre, l'approccio ha offerto anche 2 miliardi di euro per progetti a livello internazionale, data l'enorme domanda di importazioni di idrogeno. Infine, l'Associazione tedesca dell'industria chimica ha prontamente riconosciuto che l'idrogeno a basso costo è fondamentale per la competitività e la sopravvivenza del mercato in un mondo decarbonizzato.

Il mercato power-to-gas nel Regno Unito è in crescita anche grazie al suo modello di business avanzato, fortemente incentrato su un quadro normativo flessibile e sui cluster industriali. Inoltre, il processo di sequenziamento basato sui cluster del Dipartimento per la Sicurezza Energetica e le Emissioni Nette Zero (DESNZ) è un altro fattore trainante, che riduce efficacemente i rischi degli investimenti grazie alla co-localizzazione di prelievo, stoccaggio e produzione. Secondo un articolo pubblicato dal governo britannico nell'aprile 2025, il governo ha dichiarato di aver stanziato 21,7 miliardi di sterline come generoso fondo per progetti basati sulla cattura, utilizzo e stoccaggio del carbonio (CCUS) nel paese. Inoltre, il governo ha anche avviato un impegno di 21,7 miliardi di sterline per oltre 25 anni a sostegno dei cluster CCUS nel Nord-Est e nel Nord-Ovest dell'Inghilterra. Nel frattempo, la politica nazionale dell'Accordo sull'Idrogeno a Bassa Emissione di Carbonio (Low Carbon Hydrogen Agreement), insieme al futuro modello di business per la produzione di idrogeno, stanno garantendo un sostegno finanziario duraturo alla crescita del mercato.

Aziende che dominano il panorama del Power-to-Gas

- Siemens Energy AG (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- ITM Power PLC (Regno Unito)

- Nel ASA (Norvegia)

- McPhy Energy SA (Francia)

- ThyssenKrupp AG (Germania)

- Linde PLC (Regno Unito)

- Air Liquide SA (Francia)

- Mitsubishi Power, Ltd. (Giappone)

- Toshiba Energy Systems & Solutions Corporation (Giappone)

- John Cockerill (Belgio)

- Bloom Energy Corporation (Stati Uniti)

- FuelCell Energy, Inc. (Stati Uniti)

- Plug Power Inc. (Stati Uniti)

- Sunfire GmbH (Germania)

- Haldor Topsoe A/S (Danimarca)

- Hitachi Zosen Corporation (Giappone)

- ENGIE SA (Francia)

- Hydrogenics Corporation (Canada)

- MAN Energy Solutions SE (Germania)

- Green Hydrogen Systems A/S (Danimarca)

- Siemens Energy AG è considerata leader internazionale nelle soluzioni power-to-gas su larga scala, in particolare grazie alla sua efficiente serie Silyzer di elettrolizzatori PEM. L'organizzazione ha sfruttato la sua profonda competenza nei sistemi energetici per offrire soluzioni integrate per il bilanciamento della rete industriale e applicazioni di decarbonizzazione. Inoltre, secondo il rapporto annuale 2025, gli ordini dell'organizzazione ammontavano a 14,2 miliardi di euro, insieme a una generazione di fatturato di 10,4 miliardi di euro, con un aumento del 9,7%.

- ITM Power PLC è specializzata nella tecnologia di elettrolisi a membrana a scambio protonico (PEM) e ha creato una delle più grandi infrastrutture di produzione automatizzata per elettrolizzatori al mondo. L'azienda è rinomata per le sue partnership strategiche per la realizzazione di stazioni di rifornimento e stoccaggio di energia industriale su larga scala.

- Nel ASA è considerata un'organizzazione pionieristica e specializzata nel settore dell'idrogeno, con un ampio portafoglio prodotti che comprende sia le tecnologie PEM che quelle degli elettrolizzatori alcalini. L'azienda si è prontamente concentrata sulla riduzione dei costi dell'idrogeno rinnovabile attraverso l'espansione globale e la produzione su larga scala. Sulla base di ciò, come indicato nel rapporto annuale 2024, l'azienda ha generato un fatturato di 1.390 milioni di corone norvegesi, oltre a una liquidità di 1.876 milioni di corone norvegesi.

- McPhy Energy SA offre soluzioni integrate lungo l'intera filiera dell'idrogeno, con particolare attenzione alle stazioni di rifornimento di idrogeno e agli elettrolizzatori alcalini ad alta pressione. La tecnologia dell'organizzazione è prontamente orientata verso impianti industriali su larga scala e infrastrutture di mobilità a emissioni zero.

- La business unit Uhde Chlorine Engineers di ThyssenKrupp AG è considerata leader mondiale nell'elettrolisi alcalina dell'acqua su larga scala, con impianti con capacità di 100 megawatt. La sua tecnologia è fondamentale per progetti di idrogeno verde su scala gigawatt, volti a decarbonizzare i settori industriale e chimico.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale del power-to-gas è altamente frammentato e fortemente competitivo, oltre a essere caratterizzato da alleanze strategiche e integrazione verticale. A questo proposito, aziende affermate nel settore del gas industriale, come Linde e Air Liquide, hanno sfruttato le rispettive reti di prelievo e distribuzione a livello mondiale, mentre aziende tecnologiche specializzate, tra cui Nel ASA e ITM Power, si sono concentrate sul miglioramento dell'efficacia degli elettrolizzatori e sull'aumento della capacità produttiva. Inoltre, la formazione di consorzi tende a sviluppare "Hydrogen Valley" integrate e ad ottenere finanziamenti per i progetti, il che sta ulteriormente stimolando la crescita del mercato. Inoltre, nel giugno 2025, Eaton ha prontamente incoraggiato i consumatori a implementare la digitalizzazione e l'elettrificazione secondo le più recenti tecnologie con la sua strategia "Factories as a Grid". Ciò ha migliorato la funzionalità degli attuali sistemi energetici, insieme alle risorse energetiche rinnovabili, ottenendo un'enorme resilienza energetica, che favorisce la crescita del mercato del power-to-gas a livello globale.

Panorama aziendale del mercato Power-to-Gas:

Sviluppi recenti

- Nel novembre 2025, GE Vernova Inc. ha annunciato il suo primo accordo di potenziamento di un impianto eolico onshore al di fuori degli Stati Uniti, stipulando con Taiwan Power Company la fornitura di 25 kit di potenziamento a Taiwan. Questo accordo si basa sul potenziamento di oltre 6.000 turbine eoliche negli Stati Uniti.

- Nel novembre 2025, Venture Global, Inc. , insieme a Tokyo Gas Co., Ltd, ha notificato l'esecuzione con successo del più recente e duraturo accordo di vendita e acquisto di gas naturale liquefatto per la produzione di 1 milione di tonnellate all'anno di GNL entro la fine del 2030.

- Nel gennaio 2025, Enfinity Global ha raggiunto in modo significativo la connettività per 2 GW di progetti eolici e solari fotovoltaici su scala industriale in Karnataka, Maharashtra, Uttar Pradesh e Rajasthan, dimostrando un notevole progresso negli sforzi dell'organizzazione per ampliare il proprio portafoglio di energia rinnovabile.

- Report ID: 3689

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.