Prospettive di mercato dei farmaci per il cancro ovarico:

Il mercato dei farmaci per il cancro ovarico è stato stimato in 3,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 7,22 miliardi di dollari entro il 2035, registrando un CAGR di circa il 7,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei farmaci per il cancro ovarico è stimato in 3,83 miliardi di dollari.

Il tumore ovarico (OC) è stato identificato come la terza neoplasia ginecologica più comune al mondo, con un potenziale aumento della mortalità entro il 2040, secondo l'NLM. Un altro rapporto statistico GLOBOCON ha rivelato che si prevede che l'incidenza di questa patologia a livello globale crescerà del 42,0% dal 2020 al 2040. Di conseguenza, l'elevata aspettativa di vita e i casi di morte stanno aumentando la domanda nel mercato dei farmaci per il tumore ovarico. L'aumento è anche dovuto alla presenza globale di fattori di rischio come l'invecchiamento della popolazione e le influenze ambientali. Secondo le proiezioni di un rapporto delle Nazioni Unite, si prevede che circa il 54,0% della popolazione mondiale di età pari o superiore a 65 anni sarà femminile entro il 2050. Queste cifre evidenziano la necessità di diagnosi e trattamenti precoci per prevenire la diffusione della malattia.

Gli sforzi per rendere le soluzioni del mercato dei farmaci per il cancro ovarico più accessibili in ogni Paese stanno spingendo le aziende a seguire un intervallo standard di prezzi imposto dai pagatori. Inoltre, l'estensione della copertura assicurativa e le politiche governative sussidiarie stanno svolgendo un ruolo cruciale nel rendere le terapie necessarie più convenienti. A questo proposito, uno studio NLM del 2022 ha presentato una panoramica della spesa per tali pazienti che usufruiscono di agevolazioni per il rimborso. Ha concluso che il costo mensile degli inibitori di PARP prescritti, inclusi niraparib, olaparib e rucaparib, variava tra 13,0 e 15.000,0 USD, mentre i beneficiari con assicurazione commerciale erano coperti per un totale mediano di 13.342,0 USD. Questo approccio dà il via alla necessaria priorità di convenienza e disponibilità sul mercato.

Chiave Farmaci per il cancro ovarico Riepilogo delle Analisi di Mercato:

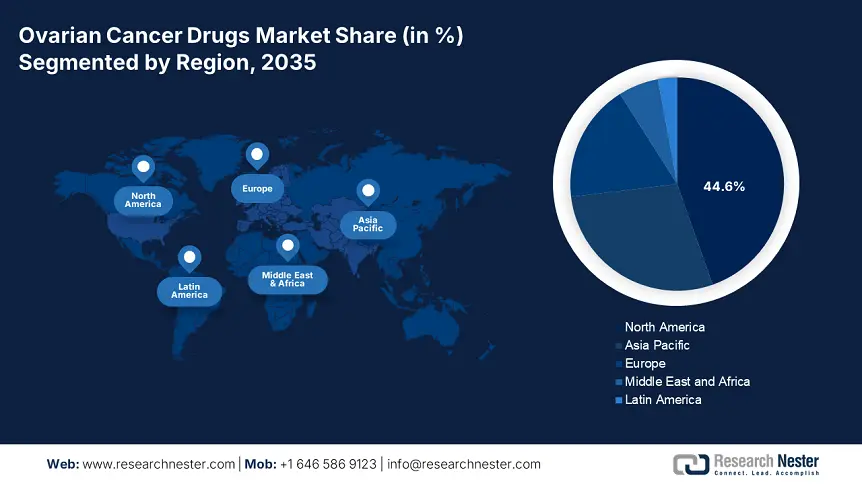

Aspetti salienti regionali:

- Il Nord America è leader nel mercato dei farmaci per il cancro ovarico con una quota del 44,6%, trainato da un quadro normativo favorevole e dalla presenza di leader globali che aumentano la disponibilità dei farmaci, garantendo una crescita significativa entro il 2035.

- Il mercato dei farmaci per il cancro ovarico nell'area Asia-Pacifico è destinato a una rapida crescita dal 2026 al 2035, trainato dalla continua espansione farmaceutica e dall'ampliamento del bacino di pazienti nella regione.

Approfondimenti sul segmento:

- Il segmento delle terapie mirate è destinato a guidare il mercato dal 2026 al 2035, trainato dalla diagnosi personalizzata, dalle preferenze terapeutiche e dalle approvazioni della FDA per la cura del cancro ovarico.

- Si prevede che il segmento delle farmacie ospedaliere del mercato dei farmaci per il cancro ovarico raggiungerà una quota del 57,40% entro il 2035, trainato da un'ampia rete di consumatori e da una maggiore spesa per le farmacie ospedaliere.

Principali trend di crescita:

- Ampio utilizzo di farmaci nella rilevazione di OC

- Utilizzo di moduli tecnologici nello sviluppo di farmaci

Principali sfide:

- Reazioni avverse inevitabili ai farmaci

- Ritardi nella diagnosi e nel lancio dei prodotti

- Attori principali: GlaxoSmithKline plc, Pfizer, Eli Lilly and Company, Johnson & Johnson, Verastem Oncology.

Globale Farmaci per il cancro ovarico Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 3,6 miliardi di USD

- Dimensioni del mercato 2026: 3,83 miliardi di USD

- Dimensioni del mercato previste: 7,22 miliardi di USD entro il 2035

- Previsioni di crescita: 7,2% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 44,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Francia, Giappone

- Paesi emergenti: Cina, India, Brasile, Messico, Russia

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei farmaci per il cancro ovarico:

Fattori di crescita

- Ampio utilizzo di farmaci nella diagnosi di carcinoma ovarico ovarico: oltre all'utilità nelle terapie combinate e come adiuvanti, il mercato dei farmaci per il carcinoma ovarico offre un'ampia gamma di farmaci per supportare la diagnosi. Con la crescente consapevolezza dell'importanza dell'identificazione precoce per ottenere i migliori risultati, un numero sempre maggiore di biomarcatori viene riconosciuto a livello internazionale, creando nuove opportunità per questo settore. Ad esempio, nel novembre 2021, Cytalux (pafolacianina) ha ricevuto l'approvazione della FDA per essere un componente cruciale dell'imaging molecolare per le lesioni ovariche. La formulazione è specificamente progettata per aiutare i chirurghi a distinguere i tessuti maligni, consentendo loro di rilevare l'ampia diffusione delle cellule cancerose.

- Utilizzo di moduli tecnologici nello sviluppo di farmaci: i progressi nelle operazioni e negli strumenti di laboratorio stanno accelerando il ritmo di sviluppo nel mercato dei farmaci per il cancro ovarico. Per contrastare le caratteristiche mutazionali resistenti dei tessuti maligni, le aziende stanno adottando rivoluzioni tecnologiche. Ad esempio, nel maggio 2024, Oregon Therapeutics ha partecipato a una collaborazione basata sull'intelligenza artificiale con Lantern Pharma per accelerare i progressi nella creazione di un nuovo potente inibitore, XCE853. I partner hanno potenziato le loro capacità di intelligenza artificiale per rendere questo farmaco candidato un'opzione adatta per un'ampia gamma di tumori, incluso il carcinoma ovarico. Queste innovazioni stanno offrendo nuove possibilità ai leader globali in questo campo.

Sfide

- Reazioni avverse inevitabili dei farmaci: l'efficacia dei farmaci offerti dal mercato per il cancro ovarico viene valutata principalmente in base all'aderenza terapeutica delle pazienti. Tuttavia, diversi eventi di tossicità ed effetti collaterali spesso scoraggiano gli specializzandi dall'iscriversi a questi trattamenti. Ciò influisce anche sul processo di commercializzazione a pieno titolo a causa di queste limitazioni nell'accettazione su larga scala. Di conseguenza, ostacola i margini di profitto e l'entità della generazione di fatturato.

- Ritardo nella diagnosi e nel lancio dei prodotti: i risultati derivanti dall'uso di farmaci disponibili sul mercato per il cancro ovarico dipendono fortemente dalla gravità e dallo stadio della patologia. D'altro canto, la scarsa consapevolezza dei sintomi e delle campagne promozionali, in particolare nelle regioni meno servite, si traduce in una diagnosi tardiva. Ciò rende difficile per queste terapie dimostrare il loro pieno potenziale nel trattamento del carcinoma ovarico, riducendo la portata e l'esposizione di questo settore su scala globale.

Dimensioni e previsioni del mercato dei farmaci per il cancro ovarico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

7,2% |

|

Dimensione del mercato dell'anno base (2025) |

3,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

7,22 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei farmaci per il cancro ovarico:

Canale di distribuzione (farmacie e farmacie al dettaglio, farmacie ospedaliere, farmacie online)

È probabile che il segmento delle farmacie ospedaliere rappresenti una quota di mercato dei farmaci per il cancro ovarico di circa il 57,4% entro il 2035. Queste organizzazioni sono tra i maggiori investitori in questo settore grazie alla loro ampia rete di consumatori. Ciò è ulteriormente testimoniato dall'aumento della spesa per le farmacie ospedaliere. A questo proposito, un articolo della NLM ha affermato che il 20-50% della spesa farmaceutica di terze parti in Europa è destinata a questi distributori. Ha inoltre evidenziato che la spesa farmaceutica ospedaliera (PE) ha rappresentato il 55,9% della PE nazionale nel Regno Unito nel 2020. Inoltre, con reparti specializzati dedicati e centri di fornitura farmaceutica integrati, gli ospedali sono diventati il primo punto di contatto sia per i produttori che per i pazienti.

Terapia ( chemioterapia, immunoterapia, terapia mirata, terapia ormonale, radioterapia, altre )

In termini di terapia, si prevede che il segmento delle terapie mirate deterrà la quota maggiore del mercato dei farmaci per il cancro ovarico nel corso del periodo di previsione. La cinetica precisa e specifica di queste terapie rappresenta la caratteristica più interessante per la terapia OC, che sta spostando la preferenza dei consumatori verso un approccio personalizzato di diagnosi e terapia. Ad esempio, nel gennaio 2025, la FDA ha autorizzato l'uso di Avutometinib + Defactinib come terapia mirata per il cancro ovarico sieroso di basso grado con mutazione KRAS. La decisione si è basata sui risultati degli studi di fase 2 RAMP 201 e di fase 1 FRAME. Anche l'importanza crescente del settore dell'oncologia di precisione , che dovrebbe raggiungere i 116,5 miliardi di dollari entro il 2025 e i 411,9 miliardi di dollari entro il 2035, è una prova di questo fattore di crescita in questo segmento.

La nostra analisi approfondita del mercato globale dei farmaci contro il cancro ovarico include i seguenti segmenti:

Canale di distribuzione |

|

Terapia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei farmaci per il cancro ovarico:

Analisi del mercato del Nord America

Si prevede che il mercato nordamericano dei farmaci per il cancro ovarico raggiungerà una quota di fatturato superiore al 44,6% entro il 2035. La regione ospita diversi leader globali come AbbVie, Johnson & Johnson, Eli Lilly and Company, Pfizer e altri. Ciò ha diversificato la linea di prodotti di questo settore, aumentando la disponibilità di farmaci e garantendo un buon flusso di affari. Anche il quadro normativo favorevole è un fattore determinante per questi sviluppatori di farmaci. Ad esempio, nel marzo 2024, AbbVie ha ottenuto l'approvazione della FDA per la produzione e la commercializzazione di ELAHERE (mirvetuximab soravtansine-gynx), per il trattamento dei contraccettivi orali epiteliali platino-resistenti e recettori alfa- folati (FRα)-positivi. Inoltre, il loro impegno nello sviluppo di terapie innovative sta offrendo nuove opzioni e opportunità di business in questo settore.

Gli Stati Uniti rappresentano un ambiente commerciale consolidato e redditizio per il mercato dei farmaci contro il cancro ovarico, con un'ampia rete di canali di distribuzione. Il Paese sostiene e investe attivamente nel continuo aggiornamento dei sistemi sanitari, consentendo l'ottimizzazione di soluzioni avanzate. Questo attrae leader nazionali e internazionali a partecipare. Inoltre, il Paese è costituito da una popolazione femminile altamente predisposta, tra cui si prevede che entro il 2025 saranno diagnosticate e decedute rispettivamente 20.890 e 12.730 persone affette da cancro ovarico: America Cancer Society. Questo sta favorendo un'ondata di cure più personalizzate ed efficaci, alimentando la crescita di questo settore.

Il Canada sta integrando l'innovazione nel mercato dei farmaci per il cancro ovarico con i finanziamenti governativi e l'eccellenza accademica. Gli istituti di ricerca di tutto il paese stanno definendo un programma di ricerca e sviluppo, individuando nuove piattaforme di sviluppo e standard di valutazione. Ad esempio, nel giugno 2023, i ricercatori dell'Università del Saskatchewan hanno avviato una sperimentazione clinica per identificare nuove classi di farmaci, evolvendo il percorso terapeutico del cancro ovarico in Canada. Questo lancio è stato sostenuto da un fondo totale di 3,8 milioni di dollari, che include una sovvenzione di 1,1 milioni di dollari da Genome Canada. Inoltre, il paese sta accelerando il ritmo dell'innovazione alimentando il settore del sequenziamento del genoma con un continuo supporto finanziario.

Statistiche di mercato APAC

L'area Asia-Pacifico è destinata a registrare la crescita più rapida nel mercato dei farmaci per il cancro ovarico durante l'intervallo di tempo analizzato. La continua espansione farmaceutica e l'ampliamento del bacino di pazienti sono i due principali fattori di crescita del progresso di questa regione. I mercati emergenti della medicina di precisione, come Giappone, Cina e India, si stanno diffondendo grazie alle loro maggiori capacità in termini di ricerca e sviluppo e sperimentazioni cliniche. Ciò ha attirato l'attenzione di molti leader globali e li ha ispirati a investire in questo mercato. Ad esempio, nell'agosto 2023, AstraZeneca e Merck hanno ottenuto congiuntamente l'autorizzazione MHLW per l'utilizzo della combinazione di LYNPARZA, abiraterone e prednisolone per curare il cancro alla prostata resistente alla castrazione con metastasi a distanza (mCRPC) con mutazione BRCA (BRCAm) in Giappone.

L'India è uno dei paesi all'avanguardia nell'innovazione nel mercato dei farmaci per il cancro ovarico. Il Paese sta assistendo a una significativa ascesa del suo settore biofarmaceutico, che lo sta rendendo il più grande fornitore di farmaci al mondo. Nonostante le disparità economiche, questo panorama sta producendo terapie più efficaci e convenienti a un ritmo notevole, grazie a iniziative governative e ingenti investimenti privati. Pertanto, l'ambiente redditizio dell'India sta attirando nuovi pionieri in questo settore. Ad esempio, nel luglio 2024, Lupin Limited ha ottenuto l'approvazione per una Abbreviated New Drug Application (ADN) dalla FDA per la sua iniezione liposomiale di doxorubicina cloridrato. Le sue fiale monodose da 20 mg/10 mL e 50 mg/25 mL sono destinate al trattamento dei contraccettivi orali combinati.

La Cina sta ampliando il mercato dei farmaci per il cancro ovarico, con una forte attenzione alla medicina di precisione e alle sperimentazioni cliniche. In questo contesto, il governo cinese ha svolto un ruolo cruciale investendo in un'ampia attività di ricerca e sviluppo e ampliando la capacità produttiva farmaceutica. Ad esempio, il XIII Piano Quinquennale Pancinese (2016-2020) ha evidenziato il contributo di 9 miliardi di dollari del governo nazionale alla ricerca e sviluppo sulla medicina di precisione. Tale afflusso di capitali ispira i pionieri, sia a livello globale che nazionale, in questo campo a sviluppare linee di prodotti su misura per il Paese. Inoltre, la crescente attenzione al miglioramento dell'accessibilità all'assistenza sanitaria e alla somministrazione dei farmaci sta favorendo un ambiente di sviluppo per questo prodotto.

Principali attori del mercato dei farmaci contro il cancro ovarico:

- Genentech Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- GlaxoSmithKline plc

- Roche

- Johnson & Johnson

- ImmunoGen

- Janssen Pharmaceuticals, Inc.

- Eli Lilly e Company

- Pfizer

- Verastem Oncology

I principali attori del mercato dei farmaci per il cancro ovarico stanno espandendo proattivamente il loro territorio in vista della globalizzazione. Ad esempio, nel novembre 2024, AbbVie ha ottenuto dalla Commissione Europea i diritti di commercializzazione di ELAHERE per espanderne la portata all'estero. L'azienda è coinvolta in una rigorosa attività di ricerca e sviluppo per sviluppare terapie mirate più efficaci, con risultati migliori e un'ampia adozione. Ad esempio, nel luglio 2024, Shorla Oncology ha ricevuto dalla FDA l'autorizzazione per una nuova domanda di autorizzazione all'immissione in commercio (NDA) per la sua formulazione pronta per la diluizione, TEPYLUTE. Il farmaco iniettabile è progettato per offrire accuratezza nel colpire le cellule maligne nell'ovaio, mitigando la complessità e la volatilità nella gestione della malattia. I principali attori sono:

Sviluppi recenti

- Nel gennaio 2025, Verastem ha completato una nuova linea di credito fino a 150 milioni di dollari e un investimento azionario di 7,5 milioni di dollari in collaborazione con Oberland Capital. Inoltre, l'azienda ha stretto una partnership con IQVIA per rafforzare la commercializzazione di avutometinib + defactinib per il carcinoma ovarico sieroso di basso grado recidivante con mutazione KRAS.

- Nel dicembre 2024, GlaxoSmithKline ha annunciato risultati promettenti dello studio di fase III FIRST-ENGOT-OV44 su Zejula (niraparib) e Jemperli (dostarlimab). La combinazione ha evidenziato una significativa riduzione della progressione del carcinoma ovarico e un miglioramento della sopravvivenza, con o senza bevacizumab.

- Report ID: 7440

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.