Prospettive di mercato dei fertilizzanti organici:

Il mercato dei fertilizzanti organici ha superato i 14 miliardi di dollari nel 2025 e si stima che raggiungerà i 26,1 miliardi di dollari entro la fine del 2035, con un CAGR del 7,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore dei fertilizzanti organici avrà un valore di 15 miliardi di dollari.

Il mercato mondiale dei fertilizzanti organici sta attraversando una profonda transizione, evolvendosi da segmento di nicchia a pilastro centralizzato di un'agricoltura sostenibile e modernizzata. Questo cambiamento è guidato semplicemente dalle preferenze dei consumatori, insieme a una convergenza aggressiva di rigide politiche governative, che rappresenta un requisito fondamentale per la preservazione del suolo e impone imperativi economici per gli agricoltori. Secondo un articolo pubblicato da Earth Organization nel settembre 2023, si prevede che il settore dei fertilizzanti organici rappresenterà un valore di 27,4 miliardi di dollari, con un tasso di crescita dell'11,3% entro la fine del 2030. Inoltre, in Europa, esiste uno stanziamento di bilancio separato del 30% per il programma di crescita rurale della Politica Agricola Comune (PAC) per sostenere e promuovere l'agricoltura biologica. Allo stesso modo, in Nord America, l'82% delle famiglie acquista regolarmente alimenti biologici, con vendite annuali di alimenti biologici che raggiungono quasi 40 miliardi di dollari.

Inoltre, i prodotti biologici di precisione, la presenza di modelli di economia circolare, le miscele di biostimolanti e microbici, i progressi nella formulazione e la formazione dei consumatori e del branding sono altri fattori che stanno stimolando la crescita del mercato dei fertilizzanti organici. Secondo un articolo pubblicato dalla GAP Organization nel maggio 2025, mentre i sistemi agricoli internazionali subiscono una crescente pressione per garantire una produzione continua con risorse limitate, l'agricoltura di precisione si sta affermando come la strada migliore per ottenere una produttività sostenibile e raggiungere l'obiettivo di un tasso di crescita annuo del 2% entro la fine del 2050. Inoltre, oltre il 50% delle aziende agricole negli stati del Midwest utilizza questa particolare tecnologia, che sta contribuendo attivamente alla crescita del mercato. Inoltre, secondo l'articolo dell'EWG dell'ottobre 2025, 14,9 milioni di acri di mais sono ancora coltivati in Wisconsin, Minnesota, Iowa e Illinois, rappresentando quindi il 20% dei 73,5 milioni di terreni agricoli raccolti, il che contribuisce alla crescita del mercato.

Analisi continua delle colture e degli acri di mais negli Stati Uniti (2025)

Nome dello Stato | Acri di mais continui (milioni) | Acri di terreno coltivato (milioni) | Mais continuo e quota di terreno coltivato raccolto |

Illinois | 3.2 | 21.6 | 15% |

Iowa | 5.8 | 23.5 | 25% |

Minnesota | 2.9 | 19.7 | 15% |

Wisconsin | 3.1 | 8.8 | 36% |

Totale | 15 | 73,5 | 20% |

Fonte: Organizzazione EWG

Chiave Fertilizzanti organici Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

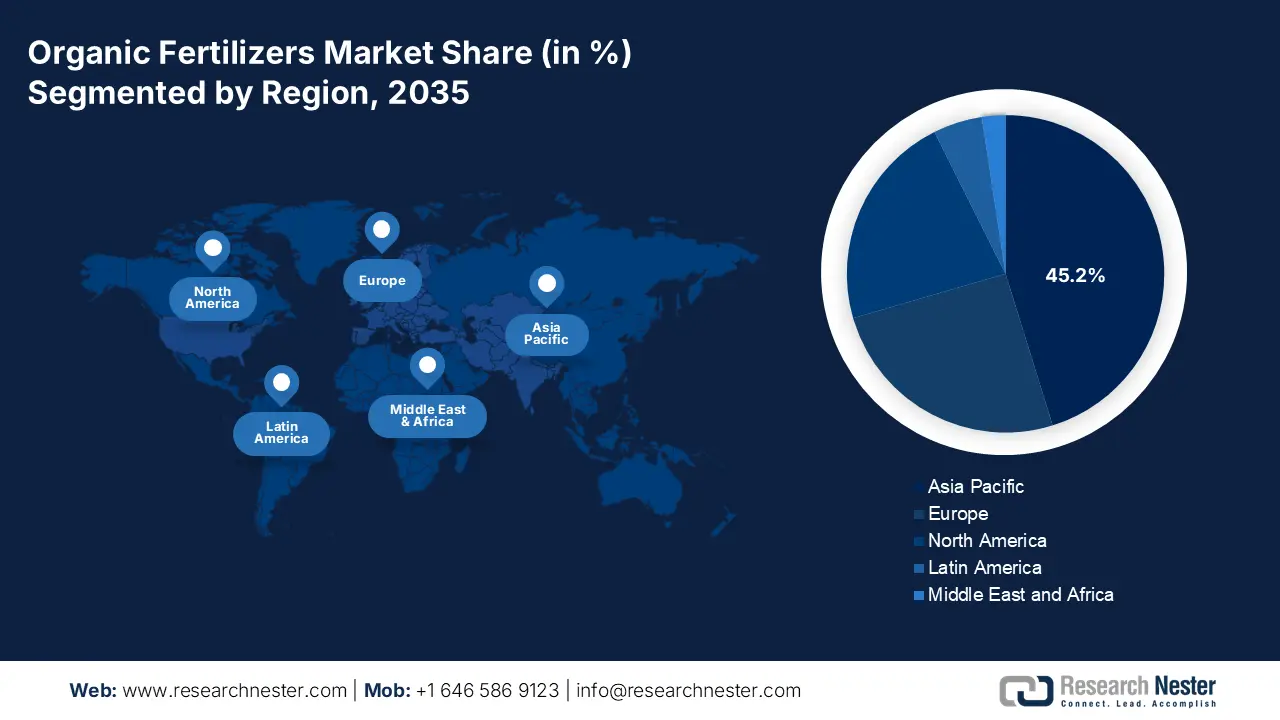

- Si prevede che nel periodo 2026-2035 la regione Asia-Pacifico deterrà una quota del 45,2% del mercato dei fertilizzanti organici entro il 2035, sostenuta dalle crescenti pressioni sulla sicurezza alimentare e dalle severe politiche volte a contrastare il degrado ambientale.

- Entro il 2035, si prevede che il Nord America diventerà la regione in più rapida crescita, spinta da rigidi quadri normativi, preferenze dei consumatori in evoluzione e innovazioni agricole avanzate.

Informazioni sui segmenti:

- Entro il 2035, si prevede che il sottosegmento convenzionale (non certificato biologico) manterrà una quota del 70,8% del mercato dei fertilizzanti organici, rafforzato dalla sua ampia adozione tra gli agricoltori tradizionali che cercano benefici agronomici ed economici.

- Entro la fine del periodo di previsione, si prevede che il segmento secco si assicurerà la seconda quota più alta, supportato dalla sua capacità di rilascio graduale di nutrienti che migliora la struttura del suolo e l'attività biologica.

Principali tendenze di crescita:

- Aumento della domanda di cibo biologico da parte dei clienti

- Degrado della salute del suolo e cambiamenti climatici

Sfide principali:

- Mancanza di standardizzazione ed efficienza variabile del prodotto

- Barriera di conoscenza tecnica e consapevolezza limitata degli agricoltori

Attori principali: The ScottsMiracle-Gro Company (Stati Uniti), BASF SE (Germania), Dow Inc. (Stati Uniti), Syngenta Group (Svizzera), Groupe Roullier (Francia), Coromandel International Limited (India), K+S Aktiengesellschaft (Germania), OCP Group (Marocco), Haifa Group (Israele), SQM SA (Cile), ICL Group Ltd. (Israele), COMPO EXPERT GmbH (Germania), Krishak Bharati Cooperative Limited (KRIBHCO) (India), National Fertilizers Limited (India), Sumitomo Chemical Co., Ltd. (Giappone), Nufarm Ltd. (Australia), CJ CheilJedang (Corea del Sud), Plant Food Company, Inc. (Stati Uniti), Agripower (Australia).

Globale Fertilizzanti organici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 14 miliardi di USD

- Dimensioni del mercato nel 2026: 15 miliardi di USD

- Dimensioni previste del mercato: 26,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 45,2% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Giappone

- Paesi emergenti: Brasile, Indonesia, Vietnam, Messico, Australia

Last updated on : 27 November, 2025

Mercato dei fertilizzanti organici: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda di alimenti biologici: il settore alimentare biologico internazionale continua a superare lo sviluppo alimentare tradizionale, con un forte effetto di traino che richiede la certificazione biologica dell'intera filiera, come quella dei fertilizzanti. Ad esempio, secondo un articolo pubblicato da Invest India nell'ottobre 2023, 187 paesi del Paese praticano l'agricoltura biologica e gli alimenti biologici nel Paese sono coltivati su una superficie complessiva di 2,6 milioni di ettari. Inoltre, la quota di terreno utilizzata per l'agricoltura biologica nel Paese è dell'1,5% e negli ultimi 10 anni si è registrato un aumento dell'agricoltura biologica del 145,1%, che comprende altri 4,4 milioni di agricoltori biologici. Inoltre, il Paese produce 2,9 milioni di prodotti biologici certificati, tra cui ortaggi, frutta secca, legumi, cotone, cereali e miglio, fibre, semi oleosi e canna da zucchero, adatti quindi a stimolare il mercato dei fertilizzanti biologici.

- Degrado della salute del suolo e cambiamenti climatici: la domanda di un'agricoltura resiliente al clima, la perdita di carbonio organico e il diffuso degrado del suolo stanno spingendo a rivalutare le pratiche agricole. Sulla base di ciò, il mercato dei fertilizzanti organici è ampiamente riconosciuto come essenziale per il ripristino della struttura del suolo, la produttività a lungo termine e la ritenzione idrica. Come affermato in un articolo pubblicato dall'UNESCO nell'agosto 2024, si prevede che il 90% della superficie terrestre del pianeta sarà degradato entro la fine del 2050. Inoltre, il 75% dei suoli sani è già degradato, con un impatto diretto su 3,2 miliardi di persone. Nel frattempo, secondo un articolo pubblicato dall'Organizzazione per la Terra nel giugno 2024, gli scienziati hanno avvertito che 24 miliardi di tonnellate di suolo fertile vengono costantemente perse, principalmente a causa della non sostenibilità, che ha ulteriormente aumentato la domanda del mercato.

- Volatilità dei costi di input e redditività economica: la volatilità e l'aumento del costo dei fertilizzanti sintetici, insieme alla crescente evidenza della stabilità delle rese a lungo termine e dei vantaggi in termini di costi della gestione organica del suolo, stanno rendendo il mercato dei fertilizzanti organici estremamente attraente dal punto di vista economico per gli agricoltori. Come affermato in un articolo pubblicato da NLM nell'ottobre 2024, l'utilizzo di fertilizzanti minerali e un improvviso passaggio a rotazioni colturali diversificate possono ridurre il consumo energetico di circa 21.000 MJ/ha per oltre 6 anni. Analogamente, l'adozione di sistemi di semina su sodo al posto dell'aratura ha ridotto il consumo energetico di 12.000 MJ/ha. Inoltre, l'agricoltura biologica offre un margine di contribuzione maggiore di 4.000 €/ha rispetto ai metodi tradizionali di lavorazione e fertilizzazione.

Sfide

- Mancanza di standardizzazione ed efficienza variabile dei prodotti: una sfida fondamentale nel mercato dei fertilizzanti organici è rappresentata dalle prestazioni incoerenti e dalla mancanza di standard qualitativi universali. Inoltre, il contenuto di nutrienti nei prodotti organici può variare notevolmente tra produttori e lotti, poiché questi derivano da fonti biologiche soggette a variazioni naturali. Questo è in netto contrasto con i fertilizzanti sintetici, che forniscono profili nutrizionali garantiti e precisi. Inoltre, la natura a lento rilascio dei nutrienti in diversi prodotti organici, pur essendo vantaggiosa per la salute del suolo, si traduce in una disponibilità imprevedibile di nutrienti, che potenzialmente influisce sulle rese delle colture. Infine, la certificazione amministrativa e il quadro normativo differiscono da regione a regione, il che ha creato confusione nel mercato, con un impatto negativo sul mercato complessivo dei fertilizzanti organici.

- Barriera di conoscenza tecnica e scarsa consapevolezza degli agricoltori: il passaggio dalla gestione tradizionale dei nutrienti a quella biologica richiede un cambiamento sistematico e approfondito nelle pratiche agronomiche, oltre a un significativo divario di conoscenze. Inoltre, molti agricoltori sono esperti nell'applicazione di fertilizzanti sintetici, ma manca una formazione tecnica per utilizzare efficacemente le alternative biologiche. Inoltre, i fertilizzanti biologici non rappresentano solo una sostituzione uno a uno; richiedono invece tempistiche, collocazioni diverse e frequenti pratiche complementari, come la copertura vegetale. Senza generosi servizi di espansione, dati chiari e formazione pratica dimostrano il successo locale e il ritorno sull'investimento (ROI). Pertanto, gli agricoltori sono significativamente riluttanti a considerare la loro perseveranza come una pratica complicata e rischiosa.

Dimensioni e previsioni del mercato dei fertilizzanti organici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,2% |

|

Dimensione del mercato dell'anno base (2025) |

14 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

26,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei fertilizzanti organici:

Analisi del segmento di certificazione

Si prevede che il sottosegmento convenzionale (biologico non certificato), che fa parte del segmento certificato, deterrà la quota più elevata del mercato dei fertilizzanti organici, pari al 70,8%, entro la fine del 2035. La crescita di questo sottosegmento è attribuita all'adozione diffusa di fertilizzanti organici da parte degli agricoltori tradizionali, che non cercano la certificazione biologica, ma la implementano sempre più per ottimizzare la salute del suolo e ridurre la dipendenza dai prodotti chimici di sintesi. Ciò è spesso motivato da vantaggi agronomici ed economici, rispetto alle richieste del mercato o alle normative. Ad esempio, un coltivatore tradizionale di grano o mais può utilizzare letame o compost per ridurre l'erosione, migliorare la ritenzione idrica e ricostituire la sostanza organica del suolo. Ciò riduce i costi di irrigazione e migliora la resilienza delle rese, continuando a utilizzare pesticidi sintetici in base alla domanda.

Analisi del segmento di modulo

Si prevede che il segmento secco, che fa parte del modulo, raggiungerà la seconda quota più alta nel mercato dei fertilizzanti organici entro la fine del periodo di riferimento. La crescita del segmento è fortemente trainata dalla sua capacità di migliorare la salute del suolo e garantire la crescita delle piante offrendo nutrienti lentamente, stimolando l'attività biologica e migliorando la struttura del suolo. Secondo un articolo pubblicato da NLM nel febbraio 2024, il Citrullus lanatus, noto come anguria, è considerato un fertilizzante organico che può crescere fino a quasi 5-6 m. Inoltre, richiede una temperatura compresa tra 21 e 32 gradi Celsius. Inoltre, la produzione internazionale di anguria ha raggiunto 101,6 milioni di tonnellate, con la Cina che si colloca al primo posto, rappresentando il 59,9% della popolazione complessiva. Allo stesso modo, la produzione di anguria negli Stati Uniti è diffusa in California, Texas, Georgia e Florida, che rappresentano il 75% della popolazione, il che lo rende adatto ad aumentare l'esposizione del segmento.

Analisi del segmento applicativo

Sulla base dell'applicazione, si prevede che il segmento della distribuzione a spaglio rappresenterà la terza quota più alta nel mercato dei fertilizzanti organici entro la fine del 2035. Lo sviluppo del segmento è fortemente favorito dalla sua compatibilità con l'agricoltura su larga scala, dall'economicità e dalla semplicità operativa. Inoltre, ciò comporta la distribuzione uniforme di fertilizzanti organici secchi, spesso granulari, come prodotti pellettizzati, letame e compost, solitamente utilizzati con uno spandiconcime facilmente agganciabile al trattore. Questo particolare metodo è eccezionalmente efficiente per la copertura di vaste aree di pascoli, cereali e colture a filari, dove la precisione è meno rigorosa rispetto all'arricchimento del terreno. Inoltre, la natura dei fertilizzanti organici, insieme alla loro funzione primaria, che spesso migliora la struttura e la salute generale del suolo, denota un approccio ottimistico alla crescita del segmento.

La nostra analisi approfondita del mercato dei fertilizzanti organici include i seguenti segmenti:

Segmento | Sottosegmenti |

Certificazione |

|

Modulo |

|

Applicazione |

|

Fonte |

|

Tipo di coltura |

|

Tipo di prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei fertilizzanti organici - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico deterrà la quota maggiore del mercato dei fertilizzanti organici, pari al 45,2%, entro la fine del 2035. La crescita del mercato è in gran parte attribuibile alla duplice pressione della sicurezza alimentare, dovuta al grave degrado ambientale e all'aumento demografico causato dall'uso eccessivo di sostanze chimiche. Inoltre, rigide politiche governative, tra cui il piano d'azione cinese "Crescita Zero nell'Uso dei Fertilizzanti" e il programma indiano PMPRF per la promozione dei nutrienti organici, stanno trainando il mercato nella regione. Secondo un articolo pubblicato dalla FAO nell'ottobre 2024, si stima che il 23% della popolazione della regione soffrisse di insicurezza alimentare nel 2022, insieme a un aumento dei tassi di malnutrizione. Inoltre, la regione svolge un ruolo fondamentale nel sistema agroalimentare internazionale, impiegando 793 milioni degli 1,2 miliardi di persone nel settore agricolo e contribuendo efficacemente a nutrire gli 8 miliardi di persone a livello globale, il che denota un'enorme crescita per il mercato dei fertilizzanti organici.

Il mercato cinese dei fertilizzanti organici sta crescendo in modo significativo, grazie alla transizione verso la sostenibilità agricola imposta dallo Stato attraverso l'attuazione del Piano d'azione "Crescita Zero" per i fertilizzanti chimici e i pesticidi del Ministero dell'Agricoltura e degli Affari Rurali entro la fine del 2025. Come affermato nel rapporto 2022 della Climate and Clean Air Coalition Organization, la produzione zootecnica nel Paese è aumentata rapidamente, con un'impennata della produzione complessiva di latte, uova e carne del 12,0, 10,0 e 6,0%. Nel frattempo, oltre il 70% delle aziende agricole, come quelle dedicate all'allevamento di bestiame e alla produzione di colture, sono sistemi di produzione agricola specializzati, estremamente adatti al mercato dei fertilizzanti organici nel Paese. Inoltre, l'aumento del segmento dei biofertilizzanti e dei prodotti speciali, unito alla pressione normativa per ridurre l'utilizzo di prodotti chimici, è un fattore idoneo a sostenere il mercato nel Paese.

Anche il mercato indiano dei fertilizzanti organici sta crescendo grazie alla confluenza di una grave crisi sanitaria del suolo e delle politiche federali. Inoltre, il Programma governativo PM per il Ripristino, la Gestione e la Salute (PM-PRANAM) è stato significativamente progettato per incentivare i diversi stati a promuovere una gestione integrata ed equilibrata dei nutrienti. Secondo un rapporto pubblicato dal governo PIB nell'agosto 2025, il settore agricolo contribuisce al 16% del PIL nazionale e sostiene oltre il 46% della popolazione. La stima di bilancio per il Dipartimento dei Fertilizzanti è stata rivista tra il 2024 e il 2025, passando da 1.68.130,8 crore di £ a 1.91.836,2 crore, il che è stato possibile grazie a richieste supplementari di sovvenzioni approvate dal parlamento, rafforzando così l'espansione del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America, nel mercato dei fertilizzanti organici, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto dalla domanda sofisticata dei clienti, da quadri normativi rigorosi e da pratiche agricole innovative. Inoltre, la forte domanda di alimenti biologici, con il mercato statunitense che supera costantemente il segmento tradizionale, sta alimentando il mercato nella regione. Secondo un articolo pubblicato dal Government Accountability Office degli Stati Uniti nel gennaio 2024, il 27% degli allevamenti o delle aziende agricole utilizza pratiche agricole di precisione per gestire efficacemente il bestiame o le colture. Inoltre, l'USDA, insieme alla National Science Foundation (NSF), ha stanziato quasi 200 milioni di dollari per finanziamenti alla ricerca e allo sviluppo in agricoltura di precisione, il che ha creato prospettive ottimistiche per il mercato complessivo nella regione.

Il mercato statunitense dei fertilizzanti organici sta guadagnando sempre più terreno, grazie alla presenza di un'industria alimentare biologica consolidata, alla crescente consapevolezza ambientale tra i coltivatori e all'aumento della domanda di prodotti a base di letame e compost sfuso. Inoltre, orticoltori specializzati e coltivatori agricoli stanno incrementando la domanda di fertilizzanti organici trasformati e di alto valore, come l'emulsione liquida di pesce e la farina di sangue. Secondo un rapporto pubblicato dal Natural Resources Conservation Service (NRCS) nel 2023, l'organizzazione offre 850 milioni di dollari per attività di mitigazione forestale e agricoltura climaticamente intelligente attraverso diversi programmi amministrativi. Inoltre, l'organizzazione ha vincolato il 99,8% dei sussidi finanziari disponibili previsti dall'Inflation Reduction Act del 2023 ad agricoltori, proprietari terrieri forestali e allevatori in tutta la regione, rendendoli quindi idonei all'implementazione di pratiche di conservazione.

Disposizione dei fondi negli Stati Uniti da parte dell'NRCS e dell'Inflation Reduction Act (2023)

Nome del programma | Fondo disponibile per il 2023 (milioni di USD) | Richieste di legge sulla riduzione complessiva dell'inflazione | Conservazione del paesaggio |

Programma di incentivi per la qualità ambientale (EQIP) | 250 | Quasi 8.000 domande (405 milioni di dollari) | 2.812 proprietari terrieri hanno ricevuto contratti incentrati sul clima su 762.698 acri di terra |

Programma di servitù di conservazione agricola (ACEP) | 100 | Oltre 250 domande (180 milioni di USD) | 27 proprietari terrieri hanno ricevuto contratti ACEP Agricultural Land Easement incentrati sul clima su 53.476 acri di praterie. |

Programma di partenariato regionale per la conservazione (RCPP) | 250 | Oltre 2 miliardi di dollari richiesti | Oltre 1 miliardo di dollari sono stati investiti per promuovere soluzioni basate sui partner per la conservazione dei terreni agricoli attraverso 81 progetti |

Programma di tutela della conservazione (CSP) | 250 | Oltre 3.000 domande (230 milioni di USD) | 2.406 proprietari terrieri hanno ricevuto contratti incentrati sul clima su 3.312.492 acri di terra |

Fonte: Servizio di conservazione delle risorse naturali (NRCS)

Il mercato canadese dei fertilizzanti organici si sta sviluppando anche grazie all'allineamento delle politiche federali, al cambiamento nei paradigmi agricoli e dei consumatori e alle iniziative provinciali. Ad esempio, come affermato nell'articolo dell'ottobre 2024, il governo canadese ha prontamente avviato un impegno di 62,9 milioni di dollari per oltre 3 anni, con inizio tra il 2024 e il 2025. Questo investimento è idoneo per l'Agricoltura e l'Agroalimentare Canada, che intende rinnovare ed estendere il programma e sostenere generosamente le infrastrutture alimentari locali. Inoltre, il Programma per un Paesaggio Agricolo Resiliente da 250 milioni di dollari, a costi condivisi, è stato progettato anche per utilizzare una strategia di pagamento di beni e servizi ecologici a sostegno dell'adozione di pratiche di gestione in azienda, tra cui il ripristino e la manutenzione dei pascoli e delle zone umide, il che sta creando prospettive positive per il mercato complessivo dei fertilizzanti organici nel paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei fertilizzanti organici registrerà una crescita costante entro la fine del periodo stabilito. La crescita del mercato nella regione è fortemente stimolata dal Green Deal regionale e dalle sue politiche fondamentali, tra cui le strategie per la biodiversità e la strategia "Dal produttore al consumatore". Queste normative specifiche hanno imposto un'efficace transizione verso un'agricoltura sostenibile, come l'adozione di obiettivi ambiziosi per ridurre l'utilizzo di fertilizzanti e pesticidi chimici. Secondo un rapporto pubblicato dall'Europe Journal of Agriculture and Food Sciences nel febbraio 2024, la regione ha raggiunto con successo l'obiettivo del 25% di agricoltura biologica entro la fine del 2030. Sulla base di questo obiettivo, l'agricoltura biologica nella regione rappresenta attualmente il 9,6% dell'agricoltura regionale. Inoltre, negli ultimi due anni, si è registrata una crescita significativa degli ettari di agricoltura biologica, con un aumento del 6,7%, che dovrebbe portare a un incremento del 17,5% entro la fine del 2030.

Il mercato dei fertilizzanti organici in Germania sta guadagnando sempre più visibilità, grazie all'esistenza di un'imponente industria agricola, al più importante settore del mercato alimentare biologico e a normative nazionali rigorose che hanno superato i limiti regionali. Inoltre, la Legge federale sulla protezione del suolo e la Strategia tedesca per lo sviluppo sostenibile hanno creato un quadro normativo che tende a penalizzare la cattiva salute del suolo e a premiare le pratiche che sviluppano materia organica. Secondo un rapporto pubblicato dall'AMI Organization nel luglio 2022, la quota biologica delle alternative al latte variava dal 62,4% al 64,2%, seguita dal 26,6% al 32,0% per le alternative alla carne. Inoltre, la quota è compresa tra il 15,2% e il 16,7% per le uova, insieme all'11,2% e al 15,4% per la farina, denotando così una maggiore visibilità dell'industria alimentare biologica nel Paese, che sta influenzando positivamente lo sviluppo complessivo del mercato.

Il mercato dei fertilizzanti organici in Polonia è in crescita anche grazie agli ingenti afflussi di fondi di coesione regionale e della Politica Agricola Comune (PAC) per l'inverdimento e la modernizzazione del settore agricolo, al significativo potenziale di espansione e alla bassa base iniziale di terreni agricoli biologici. Nel frattempo, l'approccio Green Deal del Paese, insieme al Piano d'Azione Nazionale per l'Uso Sostenibile dei Pesticidi, incoraggiano attivamente l'integrazione delle pratiche biologiche. Come affermato nel rapporto EKOCONNECT 2022, la superficie complessiva del Paese ammonta a 312.705 km², con un prodotto interno lordo (PIL) di 13.640 euro e 1.317.000 aziende agricole, di cui il 2,4% è destinato alla pesca, alla silvicoltura e all'agricoltura. Inoltre, 14.682.000 ettari di terreno sono stati prontamente utilizzati per aree agricole, di cui 11,1 ettari destinati ad aziende agricole, che impiegano il 9,4% della popolazione complessiva in questo settore, risultando quindi adatti all'esposizione del mercato.

Principali attori del mercato dei fertilizzanti organici:

- Yara International ASA (Norvegia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- The ScottsMiracle-Gro Company (Stati Uniti)

- BASF SE (Germania)

- Dow Inc. (Stati Uniti)

- Syngenta Group (Svizzera)

- Groupe Roullier (Francia)

- Coromandel International Limited (India)

- K+S Aktiengesellschaft (Germania)

- Gruppo OCP (Marocco)

- Gruppo Haifa (Israele)

- SQM SA (Cile)

- ICL Group Ltd. (Israele)

- COMPO EXPERT GmbH (Germania)

- Krishak Bharati Cooperative Limited (KRIBHCO) (India)

- National Fertilizers Limited (India)

- Sumitomo Chemical Co., Ltd. (Giappone)

- Nufarm Ltd. (Australia)

- CJ CheilJedang (Corea del Sud)

- Plant Food Company, Inc. (Stati Uniti)

- Agripower (Australia)

- Yara International ASA è uno dei leader internazionali nella nutrizione delle colture, che ha sfruttato la sua vasta competenza agronomica per creare e migliorare soluzioni di fertilizzanti organici e minerali ad alta efficienza. L'organizzazione sta investendo notevolmente nel passaggio a una bioeconomia circolare, sviluppando così fertilizzanti organici da flussi di nutrienti riciclati per promuovere un'agricoltura sostenibile. Pertanto, secondo il suo rapporto annuale 2024, l'organizzazione ha generato 13.934 MUSD di fatturato, 686 MUSD di utile operativo, 1.889 MUSD di EBITDA e 15 MUSD di utile netto.

- La ScottsMiracle-Gro Company è considerata una forza dominante nel segmento consumer garden e prato, che ha guidato l'adozione di massa di fertilizzanti organici attraverso la sua solida distribuzione al dettaglio e i suoi marchi affidabili. Il contributo dell'azienda continua a essere la creazione di prodotti per il giardinaggio biologico, accessibili ai privati, mentre l'acquisizione di marchi come Botanicare ha ampliato la sua portata nel settore della nutrizione vegetale biologica personalizzata e di alto valore.

- BASF SE contribuisce attivamente al mercato dei fertilizzanti organici attraverso la sua ricerca innovativa nella microbiologia del suolo e soluzioni sostenibili, creando biostimolanti e biofertilizzanti avanzati con marchi come Inoculate. Il colosso chimico ha integrato questi prodotti organici nel suo ampio portafoglio, aiutando così gli agricoltori a ottimizzare l'utilizzo dei nutrienti e l'efficienza della salute del suolo nell'ambito di sistemi integrati di gestione delle colture. Sulla base di questi sviluppi, e come dichiarato nel suo rapporto annuale 2024, l'azienda ha generato 65,3 miliardi di euro di fatturato, 7,9 miliardi di euro di EBITDA e un ROCE del 5,1%.

- Dow Inc. si è storicamente concentrata sul settore petrolchimico, ma attualmente contribuisce alla scienza dei materiali del mercato creando tecnologie polimeriche e di incapsulamento destinate a migliorare le proprietà di rilascio controllato dei fertilizzanti organici. Questo progresso contribuisce a ottimizzare l'efficacia e a ridurre l'impatto ambientale dei sistemi di somministrazione di nutrienti organici.

- Syngenta Group affronta in modo significativo la sostenibilità e la salute del suolo adottando fertilizzanti organici e biostimolanti nel suo approccio alle soluzioni colturali implementate, promuovendoli come componenti essenziali per l'agricoltura rigenerativa. Grazie alla sua presenza internazionale e al coinvolgimento diretto con gli agricoltori, l'azienda ha accelerato l'adozione di questi input organici per sviluppare la resilienza del suolo e ottimizzare le rese delle colture.

Ecco un elenco dei principali attori che operano nel mercato globale dei fertilizzanti organici:

Il mercato internazionale dei fertilizzanti organici è altamente frammentato, ulteriormente caratterizzato dalla coesistenza di diversi colossi agricoli e operatori di nicchia specializzati. Organizzazioni di rilievo, come BASF e Yara, hanno sfruttato una vasta attività di ricerca e sviluppo e reti globali per adottare soluzioni organiche nei loro portafogli completi di sostenibilità. Inoltre, l'acquisizione di aziende specializzate in biofertilizzanti per raggiungere rapidamente l'accessibilità al mercato e alla tecnologia rappresenta un approccio strategico importante per la crescita del mercato. Inoltre, nel marzo 2025, Nitricity Inc. ha dichiarato un investimento di 10 milioni di dollari in finanziamenti di progetto da una combinazione strategica di fornitori di capitale, come Trellis Climate ed Elemental Impact, per sviluppare l'infrastruttura di fertilizzanti organici di nuova generazione a Delhi. L'obiettivo è raggiungere volumi su scala commerciale, adatti a stimolare il mercato dei fertilizzanti organici a livello globale.

Panorama aziendale del mercato dei fertilizzanti organici:

Sviluppi recenti

- Nel febbraio 2025, il gruppo PhosAgro ha prontamente aumentato le sue forniture di fertilizzanti minerali ai paesi africani, superando le 730.000 tonnellate, con un incremento del 33% rispetto al 2023. I principali importatori di prodotti erano il Camerun per il 60%, il Marocco per il 45%, il Mozambico per l'80% e il Sudafrica per il 10%.

- Nell'ottobre 2024, Argus ha introdotto per la prima volta al mondo i prezzi per fertilizzanti speciali e sostenibili, che includono fertilizzanti organici e organo-minerali, fertilizzanti a basso tenore di carbonio, nutrienti secondari e macronutrienti e fertilizzanti idrosolubili.

- Nel maggio 2024, Fresh Del Monte Produce Inc. , insieme a Vellsam Materias Bioactivas, ha annunciato la propria partnership per massimizzare i residui di ananas attraverso la produzione di biofertilizzanti. Entrambe le organizzazioni hanno annunciato questa collaborazione inaugurando l'impianto di biofertilizzanti in Kenya, che ha segnato il primo passo nell'impegno della partnership per la produzione di biofertilizzanti.

- Report ID: 446

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.