Prospettive del mercato delle materie prime in fibra ottica:

Il mercato delle materie prime per la fibra ottica è stato stimato a 1,6 miliardi di dollari nel 2025 e si prevede che raggiungerà circa 4,8 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,6% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore delle materie prime per la fibra ottica è stimata a 1,8 miliardi di dollari.

Si prevede che il mercato globale delle materie prime per la fibra ottica registrerà un trend positivo negli anni previsti, trainato principalmente dall'espansione delle infrastrutture a banda larga, in particolare nell'ambito dei programmi federali statunitensi. Nelle dichiarazioni al Federal Register, gli stakeholder del settore hanno affermato che oltre 100 aziende nazionali sono già impegnate nella produzione di cavi in fibra ottica, generando un fatturato annuo di circa 4 miliardi di dollari e impiegando circa 7.000 dipendenti. Dal 2020, la produzione nazionale è aumentata di circa il 22%, indice di un significativo aumento della capacità produttiva per tenere il passo con programmi federali come il programma Broadband Equity, Access and Deployment (BEAD). Inoltre, le esportazioni di cavi in fibra ottica dagli Stati Uniti hanno raggiunto 1,66 miliardi di dollari nel 2022, con Germania, Canada e Messico come principali leader del mercato delle materie prime per la fibra ottica. Nel frattempo, le importazioni negli Stati Uniti ammontavano a 2,26 miliardi di dollari nel 2023, e Giappone e Germania sono tra i maggiori importatori, il che evidenzia l'attuale internazionalizzazione e la possibilità per l'industria nazionale di guadagnare terreno nel mercato mondiale delle materie prime per la fibra ottica. L'efficacia del sostegno pubblico per stimolare la domanda attraverso una forte spesa pubblica e una fornitura completa a monte di materie prime nel mercato nazionale delle materie prime per la fibra ottica, i cambiamenti di scala e di approvvigionamento strategico nei mercati delle materie prime continuano a verificarsi, il che stimola ulteriormente la crescita del mercato delle materie prime per la fibra ottica.

La filiera della fibra ottica comprende la produzione di cilindri e preforme in silice fusa, la trafilatura della fibra di vetro e le linee di assemblaggio dei cavi. Nonostante la crescita della produzione nazionale di cavi, la produzione a monte di preforme e materiale per il nucleo è ancora diffusa a livello internazionale, con conseguente necessità di importare questi articoli. A giugno 2025, l'indice dei prezzi alla produzione (PPI) della produzione di cavi in fibra ottica (utilizzando fili acquistati) era pari a 87,006 (dicembre 2003 = 100). Ciò riflette una domanda e un investimento crescenti nelle materie prime per la fibra ottica, con conseguente crescita della capacità globale, che ha stimolato la crescita a monte. Inoltre, le informazioni fornite dal Bureau of Labor Statistics sulla categoria dei componenti e accessori elettronici mostrano una leggera variazione dell'indice PPI a ottobre 2021, attestandosi a 64,7, il che implica che le materie prime potrebbero presentare una volatilità dei prezzi da bassa a moderata. Sono in corso investimenti nella ricerca nei laboratori nazionali, incluso il lavoro del NIST sui metodi metrologici e sui sensori ottici utilizzati nelle reti in fibra. Le linee di assemblaggio locali dipendono dalle preforme prodotte e importate dagli Stati Uniti sul fronte commerciale; le aziende segnalano l'approvvigionamento di componenti per cavi in Messico e Corea; le preforme per fibra ottica in Giappone e Danimarca. Questi flussi commerciali eterogenei evidenziano una produzione integrata a livello globale e una capacità di distribuzione nazionale.

Chiave Materia prima in fibra ottica Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

- Si prevede che il Nord America si assicurerà una quota del 25,4% entro il 2035 nel mercato delle materie prime per la fibra ottica nel periodo 2026-2035, grazie alla rapida espansione delle infrastrutture per le telecomunicazioni e alla crescente necessità di trasmettere dati ad alta velocità.

- Si prevede che l'Europa avanzerà costantemente, raggiungendo una quota notevole entro il 2035, sostenuta dalla crescente digitalizzazione della regione e dalle severe normative ambientali.

Informazioni sui segmenti:

- Si prevede che il segmento della fibra monomodale raggiungerà una quota del 59,8% entro il 2035 nel mercato delle materie prime per la fibra ottica, spinto dalla sua elevata larghezza di banda e dalle capacità di trasmissione a lunga distanza richieste nelle telecomunicazioni e nei data center.

- Si prevede che entro il 2035 il tetracloruro di silicio rappresenterà una quota del 44,6%, rafforzata dal suo ruolo essenziale nella produzione di fibre ottiche ad alta purezza.

Principali tendenze di crescita:

- Espansione dei data center e calcolo iperscalabile

- Modernizzazione delle reti intelligenti e delle infrastrutture energetiche

Sfide principali:

- Impatto dei controlli sulle esportazioni sulla catena di approvvigionamento

- Bassa capacità produttiva interna nei principali mercati

Attori principali: Corning Incorporated (Stati Uniti), Prysmian Group (Italia), FiberHome Telecommunication Technologies Co. (Cina), Yangtze Optical Fibre and Cable Co., Ltd. (Cina), Sterlite Technologies Limited (STL) (India), Nexans SA (Francia), CommScope Holding Company, Inc. (Stati Uniti), Hengtong Group (Cina), LEONI AG (Germania), YOFC (Yangtze Optical Fibre and Cable Co.) (Cina), SGL Carbon (Germania), Toyobo Co., Ltd. (Giappone), Sumitomo Electric Industries, Ltd. (Giappone), Fujikura Ltd. (Giappone).

Globale Materia prima in fibra ottica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,6 miliardi di USD

- Dimensioni del mercato nel 2026: 1,8 miliardi di USD

- Dimensioni previste del mercato: 4,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 25,4% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Brasile, Vietnam, Indonesia, Messico

Last updated on : 8 December, 2025

Mercato delle materie prime in fibra ottica: fattori di crescita e sfide

Fattori di crescita

- Espansione dei data center e calcolo iperscalabile: la rapida crescita dei data center in tutto il mondo ha un impatto significativo sulla domanda di materie prime per la fibra ottica. Nel 2023, si stima che i data center consumino circa il 4,4% dell'elettricità utilizzata nel Paese, con un aumento previsto tra il 6,7% e il 12% entro il 2028. Il motore di questa crescita è l'utilizzo di strutture iperscalabili per il cloud computing e i carichi di lavoro di intelligenza artificiale, che richiedono interconnessioni ad alta larghezza di banda servite da fibra ottica avanzata. Secondo il Lawrence Berkeley National Laboratory, il consumo di elettricità dei data center è quadruplicato, passando da 58 TWh nel 2014 a 176 TWh nel 2023. Questo boom della domanda riflette un'analoga crescita nella domanda di materie prime, come il tetracloruro di silicio e il tetracloruro di germanio, necessari per la produzione di componenti in fibra ottica.

- Modernizzazione delle reti intelligenti e delle infrastrutture energetiche: la modernizzazione delle infrastrutture energetiche mediante tecnologie di reti intelligenti aumenta la domanda di materie prime per la fibra ottica. Nel periodo 2022-2026, il Dipartimento dell'Energia degli Stati Uniti ha erogato circa 3 miliardi di dollari di sostegno al programma Smart Grants per migliorare la flessibilità dell'integrazione di reti e sensori. Il Dipartimento dell'Energia, nell'ambito della Legge Bipartisan sulle Infrastrutture, ha stanziato 3,46 miliardi di dollari in 58 progetti di partnership per la resilienza e l'innovazione della rete, al fine di aumentarne l'affidabilità, molti dei quali includono la comunicazione in fibra ottica per consentire il monitoraggio in tempo reale. Tali iniziative richiedono grandi quantità di materie prime per la fibra ottica da utilizzare nella produzione di cavi e, di conseguenza, hanno un impatto significativo sulla domanda di mercato di tali materie prime.

- Connettività in fibra ottica per ferrovie e trasporti: l'ammodernamento dei sistemi in fibra ottica delle infrastrutture di trasporto è il catalizzatore del consumo di materie prime per la fibra ottica. Il Piano Strategico 2022-2026 del Dipartimento dei Trasporti degli Stati Uniti si concentra sull'implementazione di tecnologie e infrastrutture avanzate per rendere i trasporti più sicuri, efficienti e resilienti. Promuove lo sviluppo delle infrastrutture di comunicazione, come la banda larga e le nuove tecnologie digitali, per migliorare il controllo del traffico e soddisfare i futuri requisiti di mobilità su autostrade e ferrovie. Analogamente, il Dipartimento dei Trasporti degli Stati Uniti ha anche concesso 8,2 miliardi di dollari di nuovi finanziamenti a dieci ferrovie passeggeri, oltre ad aver avviato la pianificazione di 69 corridoi in 44 stati per potenziare le ferrovie. Ciò si aggiunge ai quasi 30 miliardi di dollari di investimenti nel sistema ferroviario statunitense finora intrapresi, che hanno stimolato la crescita del mercato delle materie prime per la fibra ottica.

Cavi in fibra ottica, composti da singole esportazioni per paese, 2022

Reporter | Flusso commerciale | Partner | Valore commerciale 1000 USD | Quantità (Kg) |

Cina | Esportazioni | Mondo | 2.745.899,10 | 409.634.000 |

NOI | Mondo | 1.660.097,43 | _ | |

Unione Europea | Mondo | 1.319.918,77 | 86.680.600 | |

Francia | Mondo | 490.403,27 | 46.338.100 | |

Giappone | Mondo | 352.043,79 | 22.339.400 | |

Germania | Mondo | 315.430,29 | 15.567.400 | |

Regno Unito | Mondo | 170.888,71 | 6.225.190 | |

India | Mondo | 62.471,97 | _ |

( Fonte: worldbank.org)

Sfide

- Impatto dei controlli sulle esportazioni sulla catena di approvvigionamento: le esportazioni di materie prime chiave come il tetracloruro di germanio hanno avuto un impatto significativo anche sul mercato delle materie prime per fibra ottica nella catena di approvvigionamento. Nel 2024, la Cina, uno dei principali esportatori di germanio, ha introdotto un sistema di licenze di esportazione e la riduzione delle esportazioni di germanio metallico ha raggiunto il 55% ad agosto, rispetto al 2023. Ciò ha ostacolato gravemente la catena di approvvigionamento internazionale e i prezzi del germanio metallico in Europa sono saliti a 1550/kg a gennaio e a 2950/kg a settembre, mentre quelli del biossido di germanio sono saliti a 940/kg e a 2125/kg. Inoltre, le restrizioni dell'OMC sulle esportazioni hanno comportato restrizioni all'accesso al mercato delle materie prime per fibra ottica e instabilità nella disponibilità di materie prime. Queste sfide costringono le aziende a cercare opzioni alternative costose di approvvigionamento e produzione o a subire ritardi, il che influisce sulla stabilità e sullo sviluppo del mercato delle materie prime per fibra ottica.

- Bassa capacità produttiva interna nei principali mercati: alcuni mercati importanti, in particolare Nord America ed Europa, hanno dovuto affrontare una sfida significativa a causa dell'elevata dipendenza dalle materie prime in fibra ottica importate a causa della mancanza di capacità produttiva locale. Tale dipendenza espone le catene di approvvigionamento a rischi geopolitici e ritardi logistici, aggravati da complessità doganali e normative. Il rapporto del 2023 dell'OMC osserva che una produzione interna insufficiente rende inoltre un paese suscettibile a shock commerciali esterni, contribuendo alle fluttuazioni dei prezzi. Ad esempio, secondo il white paper ufficiale della Fiber Broadband Association, i problemi della catena di approvvigionamento nel 2022-2023 hanno portato a un aumento significativo dei tempi di consegna dei produttori di fibra nordamericani, che spesso hanno superato le 52-60 settimane per i prodotti critici in fibra ottica, in gran parte a causa della carenza di materie prime, delle limitazioni alle importazioni e delle scorte locali limitate, con conseguente riduzione della produzione programmata e della reattività al mercato delle materie prime in fibra ottica.

Dimensioni e previsioni del mercato delle materie prime in fibra ottica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,6% |

|

Dimensione del mercato dell'anno base (2025) |

1,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle materie prime in fibra ottica:

Analisi del segmento del tipo di fibra

Si prevede che il segmento della fibra monomodale crescerà, raggiungendo la quota di mercato più elevata per le materie prime in fibra ottica, pari al 59,8%, entro il 2035, grazie all'elevata larghezza di banda e alle capacità di trasmissione a lunga distanza richieste dalle telecomunicazioni e dai data center. La crescente applicazione delle reti 5G e dei data center iperscalabili è diventata una domanda mondiale. Nel 2023, la banda larga in fibra ottica rappresentava il 42% degli abbonamenti a banda larga fissa nei paesi OCSE, e la copertura 5G è aumentata al 28% degli abbonamenti a banda larga mobile, con un aumento di 9 punti percentuali rispetto all'anno precedente. Nel frattempo, il Dipartimento dell'Energia degli Stati Uniti stima che il consumo di elettricità dei data center potrebbe aumentare di oltre 3 volte entro il 2028, trainato dagli elevati tassi di intelligenza artificiale e dalle infrastrutture iperscalabili. Lo sviluppo della tecnologia della fibra monomodale, come le varianti a dispersione spostata, è in corso per aumentarne le prestazioni e la commerciabilità. Gli investimenti sempre più consistenti nelle infrastrutture in fibra ottica per gestire il crescente traffico dati confermano il ruolo significativo della fibra monomodale nelle comunicazioni globali.

Analisi del segmento delle materie prime

Si prevede che il tetracloruro di silicio dominerà il segmento delle materie prime per la fibra ottica con una quota di fatturato del 44,6% entro il 2035, grazie al suo coinvolgimento nella produzione di fibre ottiche ad elevata purezza. È il precursore d'elezione nella produzione di vetro di silice grazie al suo rapporto costo-efficacia e alla sua disponibilità. Il tetracloruro di germanio e l'ossicloruro di fosforo hanno una distribuzione considerevole grazie alle loro proprietà di drogaggio e alla capacità di migliorare le prestazioni delle fibre e di modulare l'indice di rifrazione nei nuclei delle fibre, rispettivamente. L'espansione delle industrie a livello mondiale in termini di reti in fibra ottica e le normative ambientali più severe che impongono processi di produzione più rispettosi dell'ambiente stanno contribuendo allo sviluppo del settore. I controlli sulle emissioni sono richiesti dall'EPA statunitense e forniscono un incentivo all'utilizzo di nuovi metodi di produzione, efficienti e meno dannosi per l'ambiente. Questa è la dinamica che contribuisce a mantenere il tetracloruro di silicio al vertice della catena di fornitura delle materie prime per la produzione di fibre ottiche.

Analisi del segmento industriale dell'utente finale

Entro il 2035, si prevede che il segmento IT e Telecomunicazioni crescerà costantemente, con una quota di mercato delle materie prime in fibra ottica del 41,3%, grazie alla crescita mondiale della banda larga, delle reti 5G e dei data center cloud. Il settore richiede l'utilizzo di grandi quantità di fibra ottica per garantire infrastrutture affidabili e ad alta velocità. Ad esempio, i piani strategici del Dipartimento dei Trasporti degli Stati Uniti e il Ministero degli Affari Interni e delle Comunicazioni (MIC) in Giappone sottolineano anche l'importanza delle implementazioni in fibra ottica per la crescita delle reti 5G e dell'accesso alla banda larga, che incrementano direttamente l'utilizzo di materie prime per la produzione di fibre ottiche. La Federal Communications Commission (FCC) degli Stati Uniti sottolinea il ruolo cruciale della fibra ottica nella connettività di nuova generazione e nello sviluppo delle infrastrutture, che mantiene la quota di mercato leader delle materie prime in fibra ottica nel settore IT e Telecomunicazioni.

La nostra analisi approfondita del mercato delle materie prime per la fibra ottica include i seguenti segmenti:

Segmento | Sottosegmento |

Materia prima |

|

Tipo di fibra |

|

Industria dell'utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle materie prime in fibra ottica - Analisi regionale

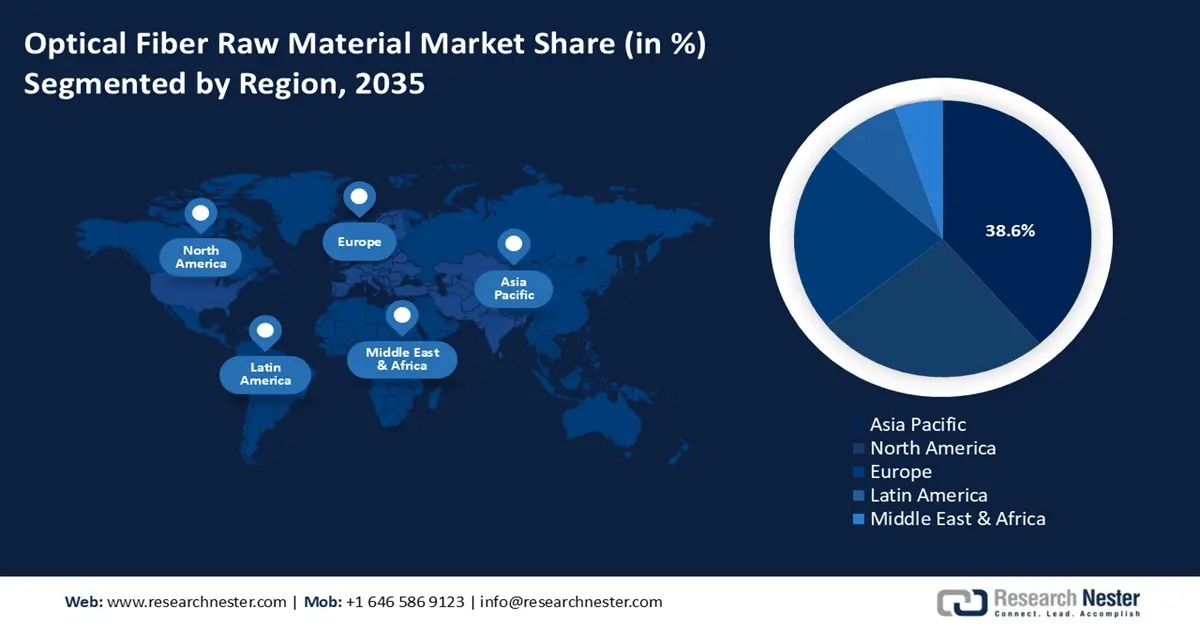

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato delle materie prime per la fibra ottica nella regione Asia-Pacifico dominerà con la quota di fatturato più elevata, pari al 38,6%, nel periodo compreso tra il 2026 e il 2035, grazie al massiccio sviluppo delle infrastrutture digitali e alla crescita delle reti di telecomunicazioni nella regione. Ad esempio, si prevede che il 5G avrà un impatto positivo sull'economia indiana, stimato in 36,4 trilioni di sterline tra il 2023 e il 2040. La GSMA prevede che gli operatori di telecomunicazioni investiranno circa 1,6 trilioni di sterline (19,5 miliardi di dollari) nelle loro reti nel periodo tra il 2022 e il 2025. Si stima che il settore manifatturiero costituirà il 20% del beneficio totale derivante dall'adozione del 5G. Inoltre, l'Unione Internazionale delle Telecomunicazioni (ITU) afferma che nel 2024 circa 5,5 miliardi di persone, pari al 68% della popolazione mondiale, utilizzeranno Internet. Si tratta di un aumento del 53% solo nel 2019, con circa 1,3 miliardi di persone connesse online nello stesso anno. La crescita del mercato delle materie prime per la fibra ottica è ulteriormente supportata da politiche governative che favoriscono il progresso tecnologico e una produzione più ecologica e rispettosa dell'ambiente, nonché da politiche regionali a sostegno di una produzione efficiente dal punto di vista energetico e rispettosa dell'ambiente. Inoltre, gli accordi commerciali regionali supportano anche la resilienza della catena di approvvigionamento delle materie prime, garantendo un approvvigionamento stabile di sostanze chimiche essenziali come il tetracloruro di silicio e il tetracloruro di germanio. Questa combinazione di tecnologia e un contesto politico favorevole rende l'area Asia-Pacifico il più importante centro di crescita per le materie prime per la fibra ottica.

Si prevede che il mercato cinese delle materie prime per la fibra ottica guiderà la regione Asia-Pacifico con una quota di fatturato sostanziale entro il 2035, trainata principalmente dai forti investimenti nelle infrastrutture 5G e nelle smart city. Il 14° Piano Quinquennale (2021-2025) della Cina, che vedrà le imprese statali investire oltre 10 trilioni di yuan (circa 1,49 trilioni di dollari) in oltre 1.300 nuovi progetti infrastrutturali, come le telecomunicazioni e le infrastrutture digitali, dovrebbe stimolare ulteriormente la domanda di componenti in fibra ottica in modo sostanziale. Inoltre, le politiche di autosufficienza hanno portato alla produzione nazionale di tetracloruro di silicio e tetracloruro di germanio ad alta purezza e hanno ridotto la dipendenza dalle importazioni. Ad esempio, aziende come New Silicon Technology a Qianjiang sono diventate il principale produttore nazionale di tetracloruro di silicio ad alta purezza con purezza 11N (99,999999999%) e stanno avviando le esportazioni globali. Una simile transizione verso l'autosufficienza non solo riduce la dipendenza dalle importazioni, ma amplia anche le catene di fornitura globali, creando nuove opportunità e standard di concorrenza nei nuovi mercati delle materie prime per fibre ottiche, come le materie prime per fibre ottiche ad alte prestazioni.

Si prevede che il mercato delle materie prime per la fibra ottica in India crescerà con il CAGR più rapido negli anni previsti, grazie alla digitalizzazione ad alta velocità e alle politiche governative come la National Optical Fibre Network (NOFN), volte ad aumentare la connettività delle reti rurali. La rapida crescita infrastrutturale è evidente in India, che ha installato 3.726.574 km di fibra ottica a giugno 2023, rispetto ai 2.812.627 km di fibra installati a fine settembre 2022. La posa della fibra è aumentata di sei volte dopo l'implementazione del 5G, con una media di 101.550 km posati ogni mese, ovvero la metà dei 16.712 km posati prima dell'implementazione. Questa accelerazione infrastrutturale evidenzia una crescente pressione sulle materie prime per la fibra ottica, tra cui preforme in vetro e prodotti chimici speciali, e questo mette l'industria manifatturiera indiana in grado di rispondere con un'espansione. L'India sta costantemente aumentando la sua capacità locale di produrre importanti sostanze chimiche come l'ossicloruro di fosforo per ridurre la dipendenza dalle importazioni. Grazie all'applicazione rigorosa delle autorizzazioni e delle normative ambientali da parte del Ministero dell'Ambiente, delle Foreste e dei Cambiamenti Climatici (MoEFCC), la produzione sostenibile viene promossa incoraggiando l'implementazione di processi chimici più puliti. Inoltre, i sussidi governativi per la modernizzazione dell'industria chimica stanno attirando investimenti in ricerca e sviluppo e nel miglioramento delle infrastrutture, aiutando l'India a migliorare la resilienza della catena di approvvigionamento e a soddisfare le crescenti esigenze del settore delle telecomunicazioni.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle materie prime per la fibra ottica crescerà significativamente negli anni di previsione, con una quota di fatturato del 25,4%, trainata dalla crescita delle infrastrutture di telecomunicazione e dalla crescente domanda di trasmissione dati ad alta velocità. Nell'ottobre 2023, il Dipartimento dell'Energia degli Stati Uniti ha stanziato 7 miliardi di dollari nell'ambito dell'iniziativa Regional Clean Hydrogen Hubs (H2Hubs), parte di un'autorizzazione federale da 8 miliardi di dollari prevista dalla legge bipartisan sulle infrastrutture. Ha selezionato diversi hub, ad esempio il Gulf Coast Hydrogen Hub e il California Hydrogen Hub, per finanziare tra 750 milioni e 1,2 miliardi di dollari e produrre tra 50 e 9.000 tonnellate di idrogeno al giorno, a seconda del progetto. Inoltre, il mantenimento di una progettazione chimica sostenibile è incoraggiato dall'Agenzia per la Protezione Ambientale degli Stati Uniti, attraverso il Green Chemistry Program, e dal 2018, migliaia di attività di chimica e ingegneria verde segnalate sono state finalizzate a ridurre al minimo il numero di materiali pericolosi. Questa tendenza verso processi chimici più sicuri ed efficienti accresce la crescente necessità del Nord America di materie prime per fibre ottiche ad alta purezza, principalmente silice e droganti, nelle crescenti reti a banda larga e 5G, dove la sostenibilità dei processi e la riduzione al minimo degli sprechi stanno rapidamente diventando di fondamentale importanza per raggiungere gli obiettivi normativi e ambientali. Le normative delle agenzie, tra cui OSHA e NIST, possono anche contribuire ad aumentare la sicurezza e l'efficienza della produzione, il che sostiene il vantaggio competitivo del Nord America nella produzione di materie prime per fibre ottiche e il successo nella catena di fornitura.

( Fonte: epa.gov )

Si prevede che il mercato statunitense delle materie prime per la fibra ottica dominerà la regione nordamericana con una quota di fatturato sostanziale durante gli anni previsti, grazie agli ingenti investimenti federali nelle infrastrutture di comunicazione di nuova generazione. La National Telecommunications and Information Administration (NTIA) ha stanziato 277 milioni di dollari nell'ambito del Programma per le Infrastrutture a Banda Larga nel febbraio 2022. Le sovvenzioni saranno destinate a oltre 133.000 famiglie non servite in 13 stati e un territorio, tra cui Georgia, Kentucky, Louisiana, Maine, Mississippi, Missouri, Nevada, Carolina del Nord, Pennsylvania, Texas, Washington e Virginia Occidentale. Il finanziamento facilita l'implementazione della banda larga nelle comunità rurali e svantaggiate e promuove l'accesso a servizi Internet ad alta velocità. Le rigide normative stabilite dall'Agenzia per la Protezione Ambientale (EPA) per ridurre al minimo le emissioni nella produzione di tetracloruro di silicio sono progettate per aiutare i produttori a utilizzare tecnologie più pulite. Inoltre, le linee guida fornite dall'OSHA garantiscono la sicurezza sul posto di lavoro durante il funzionamento di un impianto chimico, garantendo la conformità e riducendo al minimo i rischi delle operazioni. Questa serie di iniziative fornisce una solida cultura dell'innovazione per aiutare gli Stati Uniti a rimanere un attore importante nella catena di fornitura mondiale.

Commercio USA: importazioni vs esportazioni di cavi in fibra ottica per partner (1000 USD) (2022)

Partner | Importazioni | Esportazioni |

Messico | 1.672.519,20 | 738.565,86 |

India | 273.968,63 | 16.041,19 |

Cina | 191.623,46 | 24.554,66 |

Giappone | 123.687,46 | 13.756,43 |

Germania | 45.107,12 | 39.169,13 |

Regno Unito | 32.868,05 | 24.645,03 |

Canada | 17.124,56 | 498.838,45 |

Fonte: worldbank.org

Si prevede che il mercato delle materie prime per la fibra ottica in Canada registrerà un tasso di crescita costante nella regione nordamericana, sostenuto dai programmi governativi incentrati sulla sostenibilità e sulla produzione ad alta tecnologia. Nel 2023, Natural Resources Canada ha annunciato che avrebbe investito oltre 1,2 miliardi di dollari canadesi in tecnologie chimiche pulite, il che incoraggia la produzione di materie prime chiave come il tetracloruro di silicio in modo efficiente dal punto di vista energetico. Inoltre, la legge canadese sulla protezione ambientale impone rigorosi requisiti ambientali per la produzione di prodotti chimici, promuovendo l'utilizzo di processi più ecologici. Anche Innovation, Science and Economic Development Canada (ISED) contribuisce a promuovere le attività di ricerca e sviluppo nei materiali ottici fornendo sovvenzioni e collaborazioni e contribuendo alla competitività. Ad esempio, ISED collabora con organizzazioni come Mitacs che promuovono la ricerca e sviluppo. ISED è un partner co-fondatore, attraverso questa partnership, che contribuisce a sostenere la ricerca e sviluppo e l'innovazione industriale in Canada, in particolare tra le piccole e medie imprese (PMI). Il programma del governo canadese volto a ridurre l'impronta di carbonio nel settore manifatturiero è in linea con la sostenibilità mondiale e ha portato alla necessità di utilizzare materie prime più sofisticate nei settori delle telecomunicazioni e dei dati.

Approfondimenti sul mercato europeo

È probabile che il mercato delle materie prime per la fibra ottica in Europa cresca costantemente nel corso degli anni previsti, trainato dall'accelerato ritmo di digitalizzazione nella regione e dalle severe normative ambientali. Secondo l'Indice di Digitalizzazione dell'Economia e della Società (DESI) della Commissione Europea, il 93,09% delle famiglie in Europa è connesso a Internet, con una copertura che va dal 99,06% in Lussemburgo all'86,9% in Grecia, il che aumenta la pressione sulle infrastrutture in fibra ottica e sulle materie prime da produrre. Il Green Deal dell'UE incoraggia attivamente la produzione sostenibile, ovvero la necessità di ridurre le emissioni di carbonio e di utilizzare processi di produzione chimica efficienti dal punto di vista energetico. Un tale contesto normativo incoraggia i produttori a innovare nella produzione di materie prime essenziali come il tetracloruro di silicio e il tetracloruro di germanio, essenziali per le fibre ottiche ad alte prestazioni. Inoltre, l'Europa gode di una filiera consolidata, supportata da accordi commerciali transfrontalieri che garantiscono la costanza dell'approvvigionamento di materie prime nonostante gli shock globali. La combinazione di progresso tecnologico, capacità di rispettare le normative e pratiche sostenibili garantirà che l'Europa continui ad avere un vantaggio competitivo nel mercato delle materie prime per la fibra ottica durante il periodo di previsione.

Nel frattempo, nella sua Strategia Nazionale per le Infrastrutture, il governo del Regno Unito ha dato priorità anche alla crescita della rete in fibra ottica, che è accompagnata da agevolazioni fiscali e sovvenzioni per incoraggiare la produzione e l'innovazione a livello nazionale e per l'approvvigionamento delle materie prime. Ad esempio, nell'ambito della Strategia Nazionale per le Infrastrutture nel Regno Unito, il suo Progetto Gigafast prevede di utilizzare finanziamenti pubblici per un importo di 5 miliardi di sterline per estendere le connessioni a banda larga gigafast al paese, con sovvenzioni e incentivi per stimolare l'innovazione nazionale e la produzione di prodotti come preforme e apparecchiature in fibra ottica utilizzate per l'implementazione, incluso l'approvvigionamento delle materie prime per la produzione dei prodotti in fibra ottica.

La Germania è un polo dell'industria chimica leader in Europa e sta compiendo grandi passi avanti con i fondi federali destinati alla ricerca e allo sviluppo sulle materie prime per la fibra ottica. Il Ministero Federale dell'Economia e della Protezione del Clima (BMWK) promuove programmi volti a una produzione pulita e alla resilienza delle catene di approvvigionamento dei prodotti chimici.

Principali attori del mercato delle materie prime per la fibra ottica:

- Corning Incorporated (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Prysmian Group (Italia)

- FiberHome Telecommunication Technologies Co. (Cina)

- Yangtze Optical Fibre and Cable Co., Ltd. (Cina)

- Sterlite Technologies Limited (STL) (India)

- Nexans SA (Francia)

- CommScope Holding Company, Inc. (Stati Uniti)

- Hengtong Group (Cina)

- LEONI AG (Germania)

- YOFC (Yangtze Optical Fibre and Cable Co.) (Cina)

- SGL Carbon (Germania)

- Toyobo Co., Ltd. (Giappone)

- Sumitomo Electric Industries, Ltd. (Giappone)

- Fujikura Ltd. (Giappone)

- Corning Incorporated è diventata uno dei principali fornitori mondiali di fibre ottiche e materie prime in vetro utilizzate per la produzione di cavi in fibra ottica. Strategicamente, Corning investe ingenti risorse in ricerca e sviluppo e nell'espansione della capacità produttiva, come nuovi stabilimenti di produzione di fibre ottiche al di fuori degli Stati Uniti per soddisfare la domanda globale. Il suo portafoglio prodotti comprende fibre ottiche ad alte prestazioni (monomodali, multimodali e speciali), preforme e nuclei in vetro, e soluzioni in fibra cablata per reti, tra cui applicazioni a lungo raggio, metropolitane, data center e FTTH (fiber-to-the-home).

- Prysmian Group offre una gamma completa di prodotti e cavi in fibra ottica: dalle fibre insensibili alla piegatura ai cavi piatti multifibra ad alta densità, ai microcavi, ai cavi sottomarini e ai cavi per telecomunicazioni terrestri per applicazioni a lungo raggio, metropolitane, aziendali e nei data center. La forza dell'azienda deriva anche dalla sua competenza end-to-end nel cablaggio, dalle materie prime ai sistemi di cavi sottomarini, che le consente di aggiudicarsi grandi contratti infrastrutturali e mantenere un vantaggio competitivo.

- FiberHome Telecommunication Technologies Co. è ufficialmente riconosciuta come base di industrializzazione a livello nazionale nell'ambito del Piano 863 cinese ed è stata coinvolta in oltre 200 standard nazionali/industriali. L'azienda ha inoltre promosso l'innovazione nella fibra ottica, ad esempio sviluppando fibre multi-core, fibre a compensazione di dispersione, fibre resistenti alle alte temperature e alle radiazioni, e avviando la produzione di cavi ad alta densità e ad alto numero di core per soddisfare la crescente domanda di 5G, data center e distribuzione di reti su larga scala.

- Yangtze Optical Fibre and Cable Co., Ltd. (YOFC) è uno dei maggiori fornitori al mondo di fibra ottica, preforme in fibra ottica e cavi. Strategicamente, YOFC continua ad espandere la capacità produttiva in Cina e a livello internazionale, investendo al contempo in ricerca e sviluppo per migliorare le tecnologie delle fibre a bassa perdita e speciali. La crescita è trainata dall'aggressiva implementazione del 5G e della banda larga in fibra in Cina, dall'espansione globale delle telecomunicazioni e dalle attività verticalmente integrate di YOFC, che migliorano l'efficienza dei costi e l'affidabilità dei prodotti.

- Sterlite Technologies Limited (STL) è un importante fornitore globale di fibra ottica, preforme, fibre speciali, cavi ottici e soluzioni integrate per reti digitali. La gamma di prodotti di STL comprende fibra ottica, progettazione di cavi ad alta densità, servizi di distribuzione della fibra e software di rete, consentendo la fornitura di infrastrutture di telecomunicazione end-to-end. La crescita di STL deriva dalla sua solida presenza nei mercati emergenti delle materie prime per la fibra ottica, dalla solida pipeline di innovazione e dalla capacità di fornire sia materie prime che soluzioni di rete chiavi in mano.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale delle materie prime per la fibra ottica:

Il mercato globale delle materie prime in fibra ottica è caratterizzato da una forte concorrenza tra i principali attori. Corning Incorporated detiene una posizione di rilievo, con una quota di mercato delle materie prime in fibra ottica di circa il 45-48%, grazie ai suoi complessi schemi di produzione e all'intensa innovazione. Prysmian Group si posiziona con una quota di mercato delle materie prime in fibra ottica del 12-15%, rafforzata da acquisizioni strategiche come Draka Communications e dalla presenza nel mercato europeo dei cavi sottomarini. Tra le aziende giapponesi che figurano nel mercato figurano Sumitomo Electric Industries, Fujikura e OFS Fitel, con quote considerevoli che rappresentano una buona quota del mercato delle materie prime in fibra ottica. Yangtze Optical Fiber and Cable Co., Ltd. e Hengtong Group sono tra le aziende asiatiche che stanno espandendo la propria presenza, concentrandosi sul sistema di comunicazione transoceanico ad alta capacità e sull'utilizzo delle comunicazioni spaziali. Le mosse strategiche intraprese da queste aziende riguardano sviluppi tecnologici, rafforzamento delle capacità e acquisizioni mirate, nel tentativo di migliorare la loro presenza sul mercato delle materie prime in fibra ottica e la loro fornitura per soddisfare la crescente domanda di materiali in fibra ottica.

Sviluppi recenti

- Nel luglio 2025, STL (Sterlite Technologies Ltd.) ha commissionato il primo impianto di idrogeno e ossigeno verdi nel Maharashtra, in collaborazione con Hygenco, specificamente in linea con la sua produzione di preforme in vetro a Chhatrapati Nagar. Il progetto ha inoltre reso STL uno dei primi produttori di fibra ottica al mondo ad adottare il 100% di idrogeno verde nella sua produzione, supportando anche il suo obiettivo di zero emissioni nette entro il 2030. Si prevede che l'impianto proposto, abilitato all'Industria 4.0, avrà un controllo autonomo dell'energia, un controllo in tempo reale e sistemi automatizzati per ottenere una riduzione delle emissioni di carbonio di circa il 30% all'anno. Il progetto stabilisce un nuovo standard di sostenibilità all'interno della filiera di fornitura delle materie prime per la fibra ottica.

- Nel marzo 2025, Sumitomo Electric Industries, Ltd. ha stipulato un accordo di assemblaggio con 3M per la produzione di prodotti di connettività in fibra ottica utilizzando la tecnologia di interconnessione 3M Expanded Beam Optical (EBO). Questa soluzione scalabile e ad alte prestazioni, che può essere implementata in modalità monomodale o multimodale, offre un accoppiamento ottico a contatto non fisico per ridurre al minimo l'usura, il rischio di contaminazione e i requisiti di manutenzione, aumentando al contempo la velocità di installazione. Sumitomo ha integrato la propria esperienza nella giunzione a fusione per progettare apparecchiature di terminazione con assemblaggi di cavi EBO a 12 e 16 fibre, nonché con pannelli di permutazione, pannelli di interconnessione, cassette e cavi pre-connettorizzati da 12 a 16 fibre.

- Nel luglio 2025, Fujikura Ltd. ha presentato due innovative soluzioni di cavi ottici ad alta densità. In primo luogo, l'azienda ha lanciato una linea di cavi SWR/WTC a 16 fibre, specificamente progettata per rispondere alla crescente domanda di soluzioni basate sull'intelligenza artificiale nei data center. In secondo luogo, Fujikura ha introdotto il primo cavo SWR 13.824/WTC a 13.824 fibre al mondo, oggi disponibile in commercio con gli elementi di terminazione corrispondenti. Queste tecnologie apportano importanti progressi in termini di densità delle fibre, efficienza di giunzione e flessibilità di installazione, ideali per i data center di grandi dimensioni. Questa introduzione pone Fujikura all'avanguardia nell'infrastruttura in fibra ad altissima capacità necessaria per gli ambienti di cloud computing e intelligenza artificiale di nuova generazione.

- Report ID: 8287

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.