Prospettive di mercato delle bobine di rivestimento per giacimenti petroliferi:

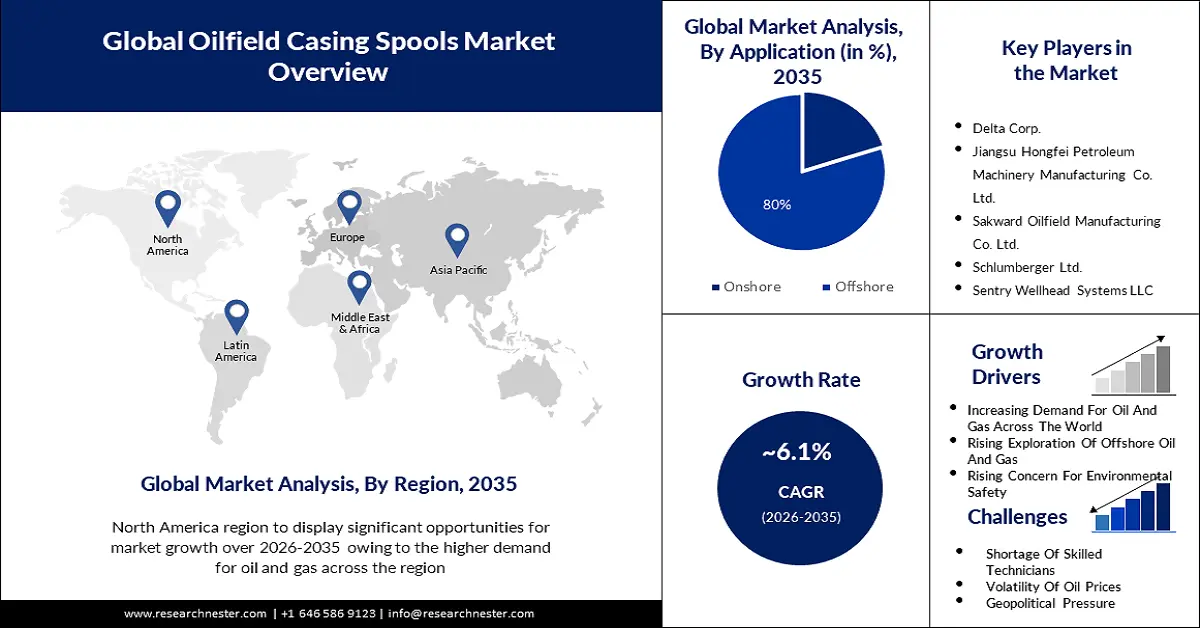

Il mercato delle bobine di rivestimento per giacimenti petroliferi ha superato i 734,16 milioni di dollari nel 2025 e si prevede che supererà i 1,33 miliardi di dollari entro il 2035, con una crescita di oltre il 6,1% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore delle bobine di rivestimento per giacimenti petroliferi è stimato in 774,47 milioni di dollari.

La ragione principale di questa enorme crescita del mercato è la crescente esplorazione di giacimenti di petrolio e gas in tutto il mondo. I maggiori produttori internazionali di petrolio sono Stati Uniti, Arabia Saudita e Russia. Questi tre paesi hanno prodotto circa 40 milioni di barili di petrolio al giorno nel 2022, pari al 43% dell'intera produzione globale, per un totale di 43,29 milioni di barili al giorno. L'industria petrolifera e del gas è in fase di conversione. Nella maggior parte delle organizzazioni, i decisori sono concentrati sulla rapida riorganizzazione dei portafogli di esplorazione in ambiti a ciclo breve e a basse emissioni di carbonio, principalmente attraverso disinvestimenti e attività di M&A.

Un altro motivo alla base della massiccia crescita del mercato delle bobine di rivestimento per giacimenti petroliferi è la crescente connettività dei giacimenti mondiali di petrolio e gas attraverso oleodotti. Ad esempio, il gasdotto trans-sahariano progettato trasporterà gas dalla Nigeria all'Algeria attraverso il Niger. Se il progetto verrà completato, il nuovo gasdotto si collegherà agli oleodotti Trans-Mediterraneo, Maghreb-Europa, Medgaz e Galsi esistenti, che riforniscono l'Europa dagli hub di trasporto sulla costa mediterranea dell'Algeria. Il gasdotto trans-sahariano sarà lungo oltre 4.000 chilometri. Potrebbe trasportare fino a 30 miliardi di metri cubi di gas nigeriano in Europa all'anno, pari a circa due terzi delle importazioni tedesche del 2021.

Chiave Bobine di rivestimento del giacimento petrolifero Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

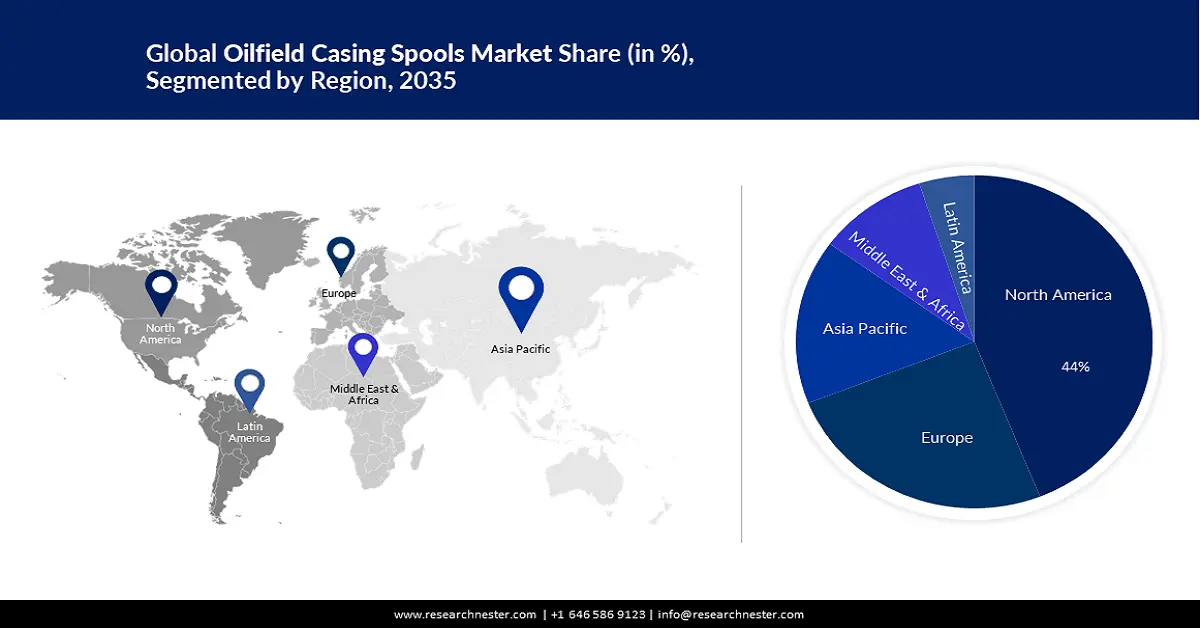

- Si prevede che il mercato nordamericano delle bobine di rivestimento per giacimenti petroliferi raggiungerà una quota del 44% entro il 2035, grazie ai crescenti investimenti nelle infrastrutture energetiche.

- Il mercato europeo deterrà la seconda quota maggiore entro il 2035, trainato dalla crescente produzione offshore di petrolio e gas.

Approfondimenti sul segmento:

- Si prevede che il segmento dell'acciaio inossidabile (tipo) nel mercato delle bobine di rivestimento per giacimenti petroliferi raggiungerà una quota dell'85% entro il 2035, trainato dal crescente utilizzo nei giacimenti petroliferi per evitare perdite e migliorare la durata.

- Si prevede che il segmento offshore nel mercato delle bobine di rivestimento per giacimenti petroliferi raggiungerà una quota dell'80% entro il 2035, trainato dalla crescente produzione di petrolio e gas offshore e dai numerosi progetti futuri.

Principali trend di crescita:

- Crescente utilizzo di combustibili verdi nelle industrie

- Carenza di combustibili fossili

Principali sfide:

- Aumento dell'inflazione dei prezzi del petrolio

- Carenza di tecnici qualificati

Attori principali: Delta Corp., Jiangsu HongFei Petroleum Machinery Manufacturing Co. Ltd., Sakward Oilfield Manufacturing Co. Ltd., Schlumberger Ltd., Sentry Wellhead Systems LLC, Shaanxi FYPE Rigid Machinery Co. Ltd., UZTEL SA, Worldwide Oilfield Machine Inc., Yantai Jereh Oilfield Services Group Co. Ltd., Sentry Wellhead Systems, Japan Petroleum Exploration Co., Ltd., Japan Drilling Co., Ltd., JGC Holdings Corporation, Kawasaki Kisen Kaisha, Ltd., Mitsubishi Gas Chemical Company.

Globale Bobine di rivestimento del giacimento petrolifero Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 734,16 milioni di USD

- Dimensioni del mercato nel 2026: 774,47 milioni di USD

- Dimensione prevista del mercato: 1,33 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 44% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Russia, Emirati Arabi Uniti, Canada

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 16 September, 2025

Fattori trainanti e sfide della crescita del mercato delle bobine di rivestimento per giacimenti petroliferi:

Fattori di crescita

Utilizzo crescente di combustibili verdi nelle industrie - All'interno del settore industriale, il settore manifatturiero rappresenta la quota maggiore del consumo energetico industriale annuo, solitamente seguito da estrazione mineraria, edilizia e agricoltura. L'attività mineraria comprende l'estrazione di minerali e prodotti non minerali come pietra e ghiaia, carbone, petrolio e gas naturale. L'agricoltura comprende l'allevamento, la pesca e la silvicoltura. Il settore manifatturiero è la conversione fisica, meccanica o chimica di componenti o sostanze in nuovi prodotti. L'Energy Information Administration (EIA) statunitense fornisce proiezioni sul consumo energetico di queste quattro principali attività industriali nell'Annual Energy Outlook (AEO), comprendendo i tipi e le quantità di energia utilizzate dall'industria e dai produttori. Il gas naturale è presente sia in formazioni correlate, ovvero viene creato e generato con il petrolio, sia in giacimenti non correlati. Il gas può essere secco (metano puro) o umido (viene immesso in altri idrocarburi come il butano). Sebbene il gas umido debba essere gestito per eliminare gli altri idrocarburi e altri effetti collaterali prima di poter essere trasportato, può aumentare i profitti dei produttori poiché possono vendere i prodotti eliminati.

- Carenza di combustibili fossili - La graduale eliminazione dei sussidi ai combustibili fossili è un elemento fondamentale per il successo della transizione verso l'energia pulita, come sottolineato nel Patto di Glasgow sul Clima. Tuttavia, la recente crisi energetica internazionale ha anche evidenziato le difficoltà politiche di tale eliminazione. L'invasione russa dell'Ucraina ha causato la crisi, ma l'aumento dei sussidi del 2022 porta con sé insegnamenti più ampi sulla necessità di transizioni organizzate e incentrate sulle persone.

- Consumo crescente di gas naturale - Le crisi di approvvigionamento internazionali del passato si sono generalmente limitate al petrolio, ma anche i mercati del gas naturale, in rapida evoluzione, sono in difficoltà. Un mercato del gas naturale liquefatto (GNL) in crescita e più flessibile ha creato una concorrenza intenzionale per l'approvvigionamento di gas, una condizione che non era fattibile quando il gas veniva consegnato tramite gasdotto o GNL con contratti a tempo indeterminato. Europa e Asia si stanno contendendo un approvvigionamento di GNL simile, facendo salire i prezzi in entrambi i mercati ed espandendo la recente situazione di mercato ristretta agli Stati Uniti. In un certo senso, il gas naturale è la preda del suo successo: la deviazione della produzione di energia elettrica a carbone per fattori economici o ambientali è stata una fonte essenziale di fabbisogno di gas.

Sfide

- Aumento dell'inflazione nei prezzi del petrolio - Da allora, i prezzi del petrolio sono aumentati drasticamente, raggiungendo circa 100 dollari al barile, a seguito della difficile ripresa economica post-lockdown. Con la crescita dell'economia, aumenta anche il fabbisogno di petrolio. Inoltre, le crescenti tensioni geopolitiche tra Russia e Ucraina e in Medio Oriente stanno alimentando i timori sull'offerta. Ciò sta portando a un aumento dell'inflazione e a problemi di ripresa economica. Una transizione internazionale verso le rinnovabili potrebbe col tempo modificare la bassa elasticità del prezzo del fabbisogno di petrolio. Ma mentre la transizione energetica persiste a ritmo sostenuto, è importante comprendere come i fattori di offerta e domanda influenzino il prezzo del petrolio e quindi l'economia in generale. Le comunità nere, ispaniche, endemiche e a basso reddito sono influenzate in modo non uniforme, poiché questi gruppi tendono a vivere in quartieri con maggiore inquinamento. A Greeley, in Colorado, i residenti di una comunità prevalentemente latina e migrante stanno cercando di chiudere un impianto di estrazione di petrolio e gas situato a due isolati da una scuola pubblica negli Stati Uniti.

- Mancanza di tecnici qualificati

- Problema con gli utensili per il rivestimento dei giacimenti petroliferi

Dimensioni e previsioni del mercato delle bobine di rivestimento dei giacimenti petroliferi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

734,16 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,33 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle bobine di rivestimento per giacimenti petroliferi:

Analisi del segmento applicativo

Il segmento offshore nel mercato delle bobine di rivestimento per giacimenti petroliferi aumenterà maggiormente durante il periodo di previsione e deterrà quasi l'80% della quota di fatturato. Questa crescita sarà evidente grazie al crescente numero di produzioni di petrolio e gas nei giacimenti offshore in tutto il mondo. A livello globale, durante il periodo di previsione 2021-2025, si prevede che 355 progetti offshore chiave per il greggio e il gas naturale inizieranno le operazioni in 48 paesi. Tra questi, 130 indicano il numero di progetti offshore strategici con strategie di crescita individuate e 225 indicano il numero di progetti offshore dichiarati in fase iniziale che stanno subendo studi speculativi e che devono ancora essere accettati per lo sviluppo. In termini di numero di progetti offshore strategici per il petrolio e il gas, il Brasile è il paese leader con 17 progetti, seguito dalla Cina con 14 progetti. Il Regno Unito è il paese leader in termini di progetti offshore dichiarati con 33 progetti, seguito dalla Norvegia con 19 progetti. Tra le regioni, si prevede che Africa e Asia guideranno le spese in conto capitale offshore internazionali. Si prevede che la produzione globale di greggio, condensato e gas naturale da riserve offshore attive e strutturate aumenterà dai 46,0 milioni di barili di petrolio al giorno (mmboed) del 2019. Si prevede che la produzione da progetti petroliferi e del gas offshore dichiarati e strutturati aumenterà entro il 2025.

Analisi del segmento di tipo

Il segmento dell'acciaio inossidabile dominerà il mercato delle bobine di rivestimento per giacimenti petroliferi durante il periodo di previsione, con quasi l'85% della quota di fatturato. Questa crescita del segmento sarà notata principalmente grazie al crescente utilizzo di bobine di rivestimento in acciaio inossidabile nei giacimenti petroliferi di tutto il mondo per evitare il rischio di perdite e fuoriuscite. L'industria petrolifera e del gas è un settore in continua evoluzione con esigenze sempre nuove. Per soddisfare questi requisiti, l'acciaio inossidabile cresce per massimizzare le operazioni industriali, garantendo un'esecuzione durevole e affidabile. L'impiego dell'acciaio inossidabile nella raffinazione del petrolio è esteso. L'acciaio inossidabile contiene il 10,5% di cromo, che forma uno strato passivo di ossido di cromo che offre un'efficace resistenza alla corrosione.

La nostra analisi approfondita del mercato globale delle bobine di rivestimento per giacimenti petroliferi include i seguenti segmenti:

Tipo |

|

Pressione di esercizio |

|

Applicazione |

|

Dimensioni dell'involucro |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle bobine di rivestimento per giacimenti petroliferi:

Approfondimenti sul mercato nordamericano

Si stima che l'industria nordamericana rappresenterà la quota maggiore di fatturato, pari al 44%, entro il 2035. Questa crescita sarà evidente grazie alla crescente espansione delle infrastrutture energetiche in questa regione. Negli ultimi cinque anni, la crescita delle infrastrutture petrolifere e del gas statunitensi è proseguita a un ritmo sostenuto e molti si sono chiesti se questa tendenza possa continuare. Inoltre, si prevede che lo spazio di investimento nelle infrastrutture energetiche americane aumenterà fino a raggiungere un totale di 197 miliardi di dollari entro il 2029. Poiché gli hacker rappresentano rischi sempre più sofisticati per le infrastrutture critiche e gli effetti dei cambiamenti climatici continuano ad aumentare la prevalenza e la concentrazione degli eventi meteorologici, le infrastrutture energetiche americane necessitano di una profonda revisione per aumentarne la resilienza e promuovere la transizione verso risorse energetiche più pulite.

Approfondimenti sul mercato europeo

Anche il mercato delle bobine di rivestimento per giacimenti petroliferi nella regione europea aumenterà notevolmente durante il periodo di previsione, mantenendosi al secondo posto. Questa crescita sarà dovuta alla crescente produzione offshore di petrolio e gas naturale nella regione europea. Anche la Turchia ha ottenuto ottimi risultati in questo settore e ha avviato la costruzione della rete di condotte sottomarine che collegherà il giacimento di gas offshore di Sakarya con la capacità di lavorazione del gas onshore nel dominio settentrionale del Mar Nero di Zonguldak. Si prevede che la produzione di gas inizierà nel primo trimestre del 2023, con una produzione di oltre 3,5 miliardi di metri cubi all'anno.

Attori del mercato delle bobine di rivestimento dei giacimenti petroliferi:

- Delta Corp.

- Panoramica aziendale

- Pianificazione aziendale

- Principali offerte di prodotti

- Esecuzione finanziaria

- Principali indicatori di performance

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Jiangsu HongFei Petroleum Machinery Manufacturing Co. Ltd.

- Sakward Oilfield Manufacturing Co. Ltd.

- Schlumberger Ltd.

- Sentry Wellhead Systems LLC

- Shaanxi FYPE Rigid Machinery Co. Ltd.

- UZTEL SA

- Worldwide Oilfield Machine Inc.

- Yantai Jereh Oilfield Services Group Co. Ltd.

- Sistemi di testa di pozzo Sentry

- Japan Petroleum Exploration Co., Ltd.

- Japan Drilling Co., Ltd.

- JGC Holdings Corporation

- Kawasaki Kisen Kaisha, Ltd.

Sviluppi recenti

- 10 gennaio 2024: SLB ha siglato un accordo di collaborazione tecnologica e di investimento con Geminus AI, che le consentirà di utilizzare in esclusiva il primo generatore di modelli di intelligenza artificiale (IA) basato su fisica avanzata per le operazioni petrolifere e del gas. Il generatore di modelli Geminus combina tecniche basate sulla fisica con dati di processo per generare modelli di IA altamente precisi, utilizzabili su larga scala, in tempi molto più rapidi e a costi notevolmente inferiori rispetto alle tecniche di IA convenzionali.

- 11 gennaio 2024: SLB e Nabors Industries hanno dichiarato una collaborazione per ampliare l'accordo con soluzioni di perforazione programmata per operatori di petrolio e gas e appaltatori di perforazione. L'accordo consentirà ai clienti di unificare agevolmente le applicazioni di automazione della perforazione e i sistemi operativi delle piattaforme di perforazione delle due organizzazioni, per garantire un'esecuzione e un'efficacia ottimizzate nella costruzione dei pozzi.

- Report ID: 5611

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.