Prospettive di mercato dei sensori medici non invasivi:

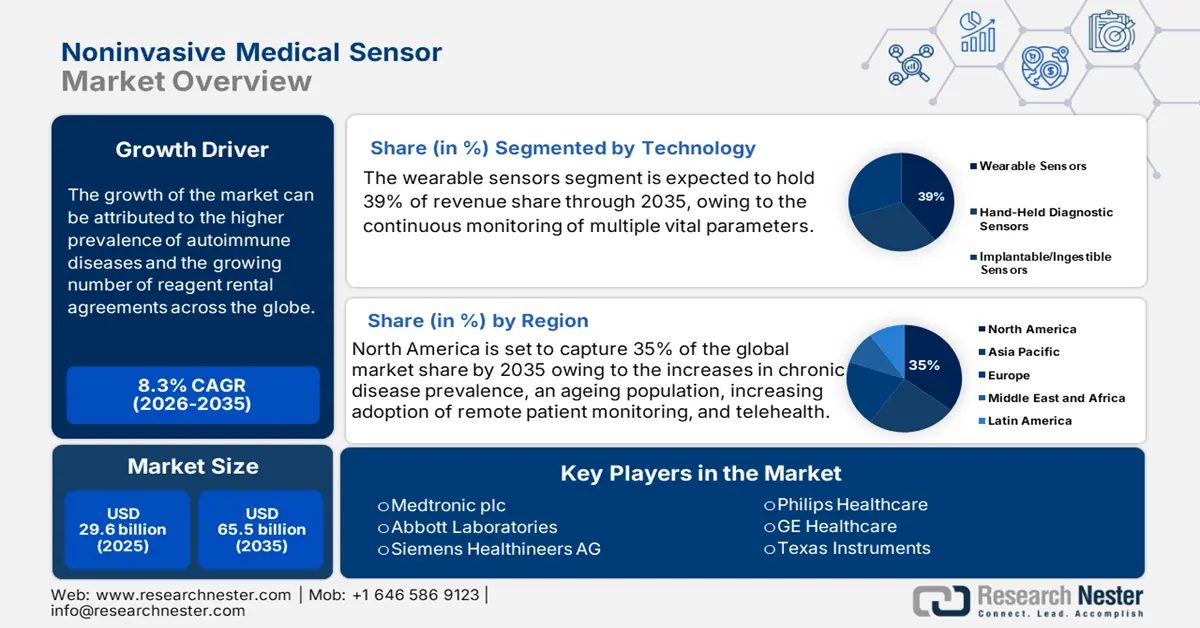

Il mercato dei sensori medici non invasivi è stato stimato in 29,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 65,5 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei sensori medici non invasivi è stimata in 32 miliardi di dollari.

Il gruppo di pazienti che utilizza sensori medici non invasivi si sta espandendo rapidamente, con maggiori capacità di monitoraggio respiratorio e cardiaco per la coorte di pazienti che ne fanno uso cronico. Secondo il rapporto dell'AHA Journal pubblicato a luglio 2024, il 45% delle persone con fibrillazione atriale utilizza dispositivi con sensori indossabili per controllare quotidianamente la frequenza cardiaca e l'ECG. Inoltre, il dispositivo fornisce dati fisiologici continui, inclusi valori approssimativi della frequenza cardiaca e della pressione sanguigna. Ciò indica che si registrano tassi sostanziali di aumento dell'utilizzo di ventilatori polmonari non invasivi tra i beneficiari di Medicare.

Dal punto di vista della supply chain, grazie ai dati commerciali, possiamo osservare flussi organizzati di import/export di dispositivi di sensori medici in tutto il mondo. In base ai dati OEC del 2023, il principale esportatore di strumenti medici sono gli Stati Uniti, con un valore di 34,8 miliardi di dollari, includendo sia apparecchiature invasive che non invasive. Inoltre, i biosensori indossabili stanno diventando essenziali nella gestione delle malattie croniche e nel rilevamento di sostanze biochimiche. Inoltre, questi sensori medici non invasivi stanno richiedendo un'assistenza sanitaria in modo esponenziale, poiché i medici possono monitorare lo stato di salute del paziente da remoto e ridurre le visite dirette.

Mercato dei sensori medici non invasivi: fattori di crescita e sfide

Fattori di crescita

- Spesa pubblica per l'assistenza basata su sensori: l'utilizzo di ventilatori non invasivi da parte di Medicare indica un aumento dei volumi di rimborso per le terapie guidate da sensori e le apparecchiature per la teleassistenza. Ciò suggerisce una maggiore domanda di dispositivi che supportino interventi domiciliari e monitoraggio remoto. Secondo i dati Medpac di luglio 2025, la quota di Medicare sulla spesa nazionale per apparecchiature mediche durevoli era del 22% nel 2023, il 15% da Medicaid e CHIP. Queste sovvenzioni aumentano l'accesso al monitoraggio non invasivo basato sulla tecnologia nelle iniziative di gestione delle malattie croniche.

- Tendenze relative al pool di pazienti e alla prevalenza delle malattie: le popolazioni a rischio di insufficienza cardiaca cronica e lesioni da pressione rappresentano una popolazione target in crescita per i dati dei sensori. Ad esempio, il 60% dei pazienti statunitensi soffre di almeno una malattia cronica, secondo i dati dell'American Action Forum di luglio 2025. Ciò evidenzia un'ampia potenziale popolazione di distribuzione per i dispositivi indossabili preventivi. Nel frattempo, l'invecchiamento demografico, così come l'aumento della prevalenza delle malattie croniche in Nord America e in Europa, continuano ad aumentare la necessità di base di monitoraggio non invasivo.

- Tendenze emergenti nell'integrazione tra telemedicina e intelligenza artificiale : la medicina personalizzata, il coinvolgimento dei pazienti a distanza e i modelli di assistenza vengono rivoluzionati dalla combinazione di sensori non invasivi, piattaforme di telemedicina e diagnostica basata sull'intelligenza artificiale. Il rapporto del NIH dell'aprile 2025 afferma che i pazienti sottoposti a screening tramite intelligenza artificiale hanno ridotto del 47% i ricoveri ripetuti e ridotto i costi di riammissione a 109.000 dollari. Le iniziative che integrano queste tecnologie sono sempre più finanziate da programmi governativi emergenti in Nord America ed Europa, che stanno supportando l'espansione del mercato e aprendo nuove strade cliniche per gli interventi basati sui sensori.

Dati di importazione ed esportazione di strumenti medici nel 2023

Paese | Importazioni (miliardi di USD) | Esportazioni (miliardi di USD) |

NOI | 34.8 | 37.7 |

Germania | 13.1 | 28.4 |

Paesi Bassi | 1.48 | 9.38 |

Cina | 1.5 | 12.3 |

Giappone | 0,36 | 7.21 |

India | 0,59 | 1.46 |

Fonte: OEC 2023

Sfide

- Elevato onere economico per il paziente: gli individui sottoassicurati devono ancora affrontare elevati costi diretti per i dispositivi basati su sensori. Negli studi condotti su beneficiari Medicaid e popolazioni a basso reddito, il costo è stato identificato come una delle ragioni principali per la mancata adozione della tecnologia dei sensori per il diabete. Piani assicurativi, co-pagamenti e franchigie possono ancora ostacolare l'uso regolare e limitare il potenziale dei produttori di estendere l'accesso ai dispositivi alle loro popolazioni.

Dimensioni e previsioni del mercato dei sensori medici non invasivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,3% |

|

Dimensione del mercato dell'anno base (2025) |

29,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

65,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori medici non invasivi:

Analisi del segmento tecnologico

Il segmento dei sensori indossabili è destinato a dominare il mercato dei sensori medici non invasivi con una quota del 39% durante il periodo analizzato. I dispositivi indossabili sono categorie tecnologiche dominanti perché sono integrati con applicazioni di telemedicina e framework IoT e consentono il monitoraggio continuo di molteplici parametri vitali. Secondo il rapporto pubblicato dal JMIR nel febbraio 2025, il tasso di adozione dei dispositivi indossabili negli Stati Uniti è aumentato al 36,36% nel 2022. Inoltre, l'OMS sottolinea che le tecnologie sanitarie indossabili sono fondamentali per ridurre il carico di malattie non trasmissibili a livello globale.

Analisi del segmento di tipo

Si stima che il segmento dei sensori per la glicemia rappresenti la quota maggiore del mercato dei sensori medici non invasivi nell'arco di tempo considerato. La crescita è trainata dalla crescente incidenza del diabete in tutto il mondo, soprattutto nella popolazione anziana. Come afferma il rapporto dell'American Diabetes Association del 2025, quasi 38,4 milioni di persone negli Stati Uniti soffrono di diabete nel 201. Ciò contribuisce all'aumento della domanda di dispositivi per il monitoraggio continuo della glicemia (CGM). Grazie al supporto normativo per i dispositivi CGM o alle approvazioni della FDA per i dispositivi CGM non invasivi, questi progressi hanno contribuito anche alla pianificazione dell'adozione. Inoltre, i progressi tecnologici fanno sì che i sensori diventino più precisi e facili da usare, promuovendo così una migliore compliance del paziente e un migliore rimborso.

Analisi del segmento applicativo

Il segmento del monitoraggio delle malattie croniche e dei pazienti a rischio è destinato a dominare il mercato dei sensori medici non invasivi durante il periodo analizzato. Il segmento delle applicazioni sta beneficiando di una crescente attenzione, nel settore sanitario, alla diagnosi precoce delle malattie e al monitoraggio remoto dei pazienti. L'Agenzia per la Ricerca e la Qualità in Sanità ha evidenziato che i sensori non invasivi possono ridurre i ricoveri ospedalieri. Inoltre, i governi stanno promuovendo l'assistenza domiciliare, creando domanda di sensori per il monitoraggio dei parametri vitali nelle popolazioni a rischio.

La nostra analisi approfondita del mercato globale dei sensori medici non invasivi include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo |

|

Applicazione |

|

Tecnologia |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori medici non invasivi - Analisi regionale

Approfondimenti sul mercato nordamericano

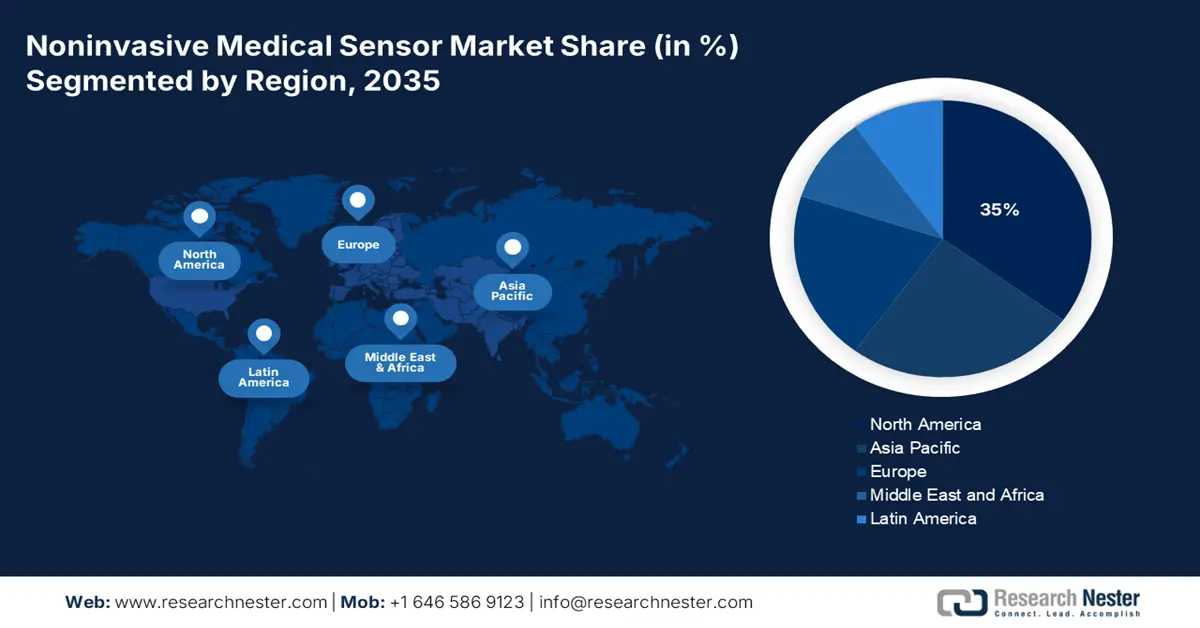

Si prevede che il Nord America raggiungerà la quota più elevata, pari al 35%, del mercato globale dei sensori medici non invasivi entro la fine del 2035. I principali fattori trainanti del mercato diagnostico regionale sono l'aumento della prevalenza delle malattie croniche, l'invecchiamento della popolazione, la crescente adozione del monitoraggio remoto dei pazienti e della telemedicina. Lo sviluppo di dispositivi indossabili e biosensori, nonché la crescente integrazione con AI/IoT, nonché un'impennata della diagnostica domiciliare, stanno incrementando il mercato diagnostico regionale. Secondo il National Center for Health Report pubblicato nel 2025, quasi il 30% della popolazione statunitense utilizza dispositivi elettronici indossabili per il monitoraggio continuo del proprio stato di salute. Ciò evidenzia la domanda di dispositivi con sensori medici non invasivi nella regione.

La domanda di sensori medici non invasivi nel mercato statunitense continua ad aumentare drasticamente a causa del crescente tasso di malattie croniche, del monitoraggio remoto, della telemedicina e dell'aumento della sorveglianza sanitaria pubblica. Il finanziamento sanitario di base totale del CDC per l'anno fiscale 2021 è stato di circa 8 miliardi di dollari, con finanziamenti obbligatori aggiuntivi provenienti dal Prevention and Public Health Fund, come indicato nel rapporto di Congress.gov del luglio 2024. I finanziamenti per il monitoraggio indossabile non invasivo continuano a essere erogati nell'ambito di un accordo di cooperazione con il CDC. I rimborsi Medicaid, nell'ambito del CMS, per il monitoraggio fisiologico remoto e i dispositivi con sensori non invasivi hanno incluso casi non complicati. I gruppi industriali sostengono l'inclusione di una maggiore diagnostica basata su sensori nelle pratiche sanitarie più diffuse.

Dati sul commercio di dispositivi medici per scintigrafia nel 2023

Paese | Esportare | Importare |

NOI | 76,1 milioni di dollari | 93,1 milioni di dollari |

Canada | 606.000 dollari USA | 135.000 dollari USA |

Fonte: OEC 2023

Approfondimenti sul mercato APAC

L'Asia-Pacifico è la regione in più rapida crescita nel mercato dei sensori medici non invasivi durante il periodo considerato. La crescita del mercato è alimentata dall'invecchiamento della popolazione, dalla crescente domanda di assistenza domiciliare a distanza e dal passaggio governativo alle infrastrutture sanitarie digitali. Il Ministero della Salute, del Lavoro e del Welfare (MHLW) e l'Agenzia giapponese per la ricerca e lo sviluppo medico (AMED) in Giappone stanno attivamente modernizzando le normative aumentando le autorizzazioni condizionate. India e Malesia stanno registrando una domanda a livello nazionale, rafforzata dalle politiche nazionali per la salute digitale e dai programmi pilota privatizzati. La Corea del Sud sta sviluppando ulteriormente meccanismi di rimborso e sussidi pubblici molto specifici attraverso il suo Servizio Nazionale di Assicurazione Sanitaria (NHIS).

L'India è leader nel mercato dei sensori medici non invasivi nella regione Asia-Pacifico. Il governo indiano ha notevolmente aumentato la sua attenzione verso un'assistenza sanitaria accessibile. La spesa per i dispositivi medici, inclusi i sensori per la diagnostica e il monitoraggio, è aumentata grazie a iniziative come la National Health Mission e il programma PLI. Secondo il rapporto dell'IBEF di maggio 2025, il 70-80% dei dispositivi medici, inclusi i sensori medici non invasivi, viene importato da Stati Uniti, Germania e Cina. Inoltre, Russia e India hanno fissato un obiettivo commerciale di 30 miliardi di dollari entro il 2025 per promuovere le opportunità nei settori dei dispositivi medici, dei prodotti farmaceutici, dei prodotti chimici e altro ancora.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei sensori medici non invasivi detenga una quota di mercato considerevole durante il periodo di previsione. La crescita in questo settore è trainata dalla strategia per la salute digitale dell'Unione Europea (UE), supportata da programmi come EU4Health. Questa promuove sistemi di diagnostica e monitoraggio remoto basati su sensori. Questi accordi, combinati con sovvenzioni per la ricerca finanziate dall'UE per progetti Horizon 2020 e Horizon Europe, hanno utilizzato decine di milioni di finanziamenti UE per l'innovazione nei biosensori indossabili e basati sull'intelligenza artificiale, per il diabete, la cardiologia e l'assistenza agli anziani. Ogni Stato membro con strategie per la salute digitale sta investendo in infrastrutture sanitarie digitali che consentono l'integrazione dei dati dei sensori non invasivi nelle piattaforme di erogazione dei servizi e di sorveglianza della salute pubblica. L'aumento delle malattie croniche sta determinando un aumento della domanda.

La Germania è leader nel mercato dei sensori medici non invasivi. Secondo il rapporto "German Digital Health Market Update" pubblicato nel febbraio 2024, la Germania ha speso quasi il 13% del suo PIL, pari a 500 miliardi di euro, per l'assistenza sanitaria. Questi finanziamenti vengono utilizzati per l'adozione della digitalizzazione in ambito sanitario e assistenziale. Il Ministero Federale della Salute, BMG, ha aggiunto dispositivi di monitoraggio intermittente, indossabili e a distanza alle linee guida per l'assistenza e il trattamento, con il GKV che copre il monitoraggio continuo delle patologie croniche, tra cui insufficienza cardiaca, diabete e ipertensione. In generale, il sistema sanitario tedesco e l'elevato utilizzo pro capite di dispositivi medici hanno creato lo spazio per uno dei più grandi mercati di sensori non invasivi in Europa.

Principali attori del mercato dei sensori medici non invasivi:

- Medtronic plc

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Laboratori Abbott

- Philips Healthcare

- GE Healthcare

- Siemens Healthineers

- Texas Instruments

- Honeywell International Inc.

- Analog Devices, Inc.

- Nihon Kohden Corporation

- Nonin Medical, Inc.

- NXP Semiconductors NV

- Masimo Corporation

- OMRON Healthcare, Inc.

- Connettività TE

- Società Terumo

- iRhythm Technologies, Inc.

- Renesas Electronics Corporation

- Sensirion Holding AG

- VivaLNK Inc.

- Konica Minolta, Inc.

Il mercato dei sensori medicali non invasivi è molto competitivo, con attori chiave provenienti da Europa e Stati Uniti, che puntano sulle tecnologie per il monitoraggio indossabile e remoto dei pazienti. Oltre a Medtronic, Abbott e Siemens, molte aziende dispongono di lunghe pipeline di sviluppo prodotto e hanno acquisito altre aziende per diversificare le proprie linee di sensori. Le aziende in Giappone, Corea del Sud e India si stanno espandendo rapidamente grazie ai loro favorevoli contesti normativi e alla solida produzione regionale.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dei sensori medici non invasivi:

Sviluppi recenti

- Nell'agosto 2025, Biobeat ha annunciato l'espansione globale e ha firmato ufficialmente un accordo con Infinity Pharma SA in Cile e Argentina, per sviluppare soluzioni innovative per il monitoraggio della salute.

- Nel giugno 2025, PharmaSens ha collaborato con SiBionics per sviluppare la nuova generazione di niia signature, un dispositivo indossabile all-in-one che integra la somministrazione di insulina e il rilevamento del glucosio in un'unica pompa patch compatta.

- Report ID: 7977

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.