Prospettive di mercato per il trattamento della mielofibrosi:

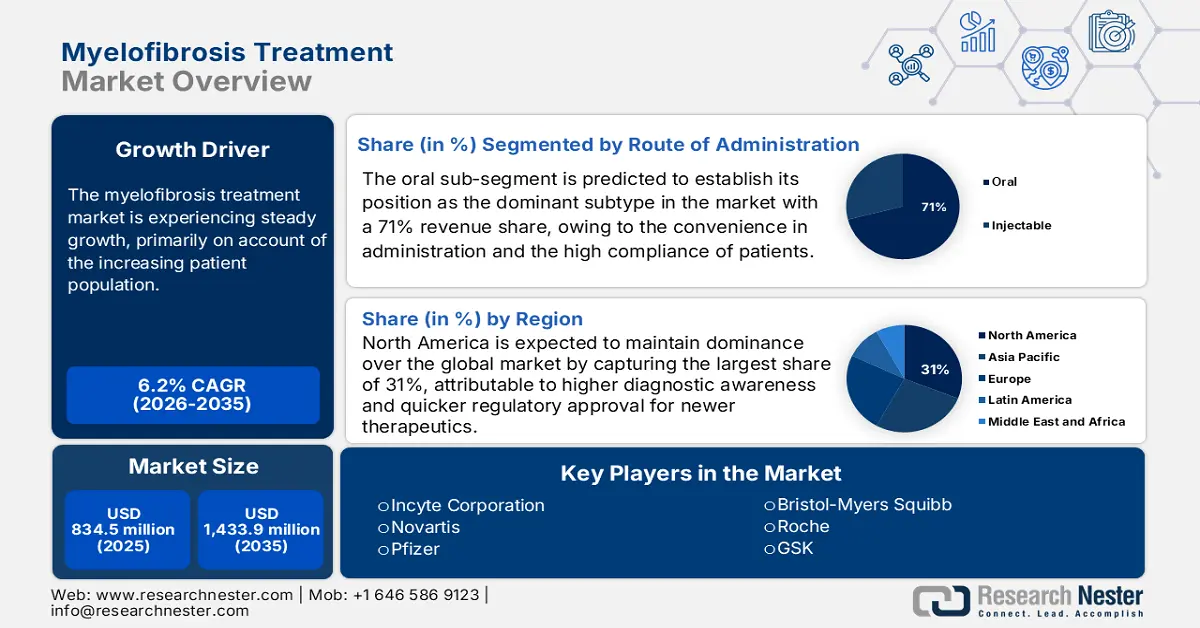

Il mercato del trattamento della mielofibrosi ha raggiunto un valore di oltre 834,5 milioni di dollari nel 2025 e si stima che raggiungerà i 1.433,9 milioni di dollari entro la fine del 2035, con un CAGR del 6,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del trattamento della mielofibrosi è stimato in 886,2 milioni di dollari.

Il mercato dei trattamenti per la mielofibrosi sta vivendo una crescita costante, con un numero crescente di pazienti. Secondo un rapporto del National Cancer Institute (NCI), pubblicato a maggio 2025, a gennaio 2022 negli Stati Uniti si stimavano 18,1 milioni di sopravvissuti al cancro. Si prevede che il numero stimato di pazienti oncologici aumenterà a 26 milioni entro il 2040. Inoltre, la malattia colpisce principalmente individui di età superiore ai 60 anni e, di conseguenza, il rapido aumento della popolazione geriatrica in tutto il mondo sta ampliando la fascia demografica di questo settore. Inoltre, questo andamento epidemiologico contribuisce notevolmente alla crescente domanda nel mercato dei trattamenti per la mielofibrosi.

Si è registrata una continua tendenza inflazionistica negli indicatori economici chiave, che ha evidenziato la presenza di una pressione sui prezzi imposta dai pagatori nel mercato dei trattamenti per la mielofibrosi. Come evidenziato dal Bureau of Labor Statistics (BLS) nell'agosto 2025, l'indice dei prezzi alla produzione (PPI) per i preparati farmaceutici è diminuito dell'1,0% su base annua da agosto 2023 ad agosto 2024. In altre parole, questa pressione sui prezzi ha sfidato le aziende farmaceutiche nel mercato dei trattamenti per la mielofibrosi a trovare un equilibrio tra innovazione e convenienza, soprattutto quando si tratta di terapie più costose come gli inibitori JAK. Pertanto, la crescita del mercato dei trattamenti per la mielofibrosi dipende maggiormente da prezzi basati sul valore e da un migliore supporto ai rimborsi per estendere l'accesso dei pazienti.

Mercato del trattamento della mielofibrosi: fattori di crescita e sfide

Fattori di crescita

- Aumento della prevalenza e della consapevolezza della mielofibrosi: la crescente prevalenza della mielofibrosi a livello globale è un fattore determinante per la crescita del mercato dei trattamenti per la mielofibrosi. Un middleware per la diagnosi e la diagnosi precoce potrebbe potenzialmente favorire l'espansione del mercato grazie a tecniche diagnostiche più avanzate e a una maggiore conoscenza della mielofibrosi tra gli operatori sanitari. Secondo un rapporto di NLM del maggio 2023, circa il 15% dei pazienti affetti da trombocitemia essenziale (TE) o policitemia vera (PV) svilupperebbe una mielofibrosi post-TE/PV, aumentando leggermente il numero di pazienti che necessitano di trattamenti specialistici. L'aumento del numero di pazienti richiede opzioni terapeutiche avanzate, aumentando così la necessità di nuovi trattamenti come gli inibitori JAK e altre terapie mirate.

- Progressi nelle terapie mirate e nelle approvazioni dei farmaci: le innovazioni nello sviluppo dei farmaci, in particolare nella genesi delle terapie mirate, hanno rivoluzionato il mercato dei trattamenti per la mielofibrosi. Secondo un rapporto dell'NLM dell'ottobre 2024, la malattia colpisce più comunemente gli uomini, con tassi di incidenza che vanno da 0,4 a 0,5 casi ogni 100.000 abitanti, rispetto a 0,2-0,3 casi ogni 100.000 abitanti nelle donne, generalmente con un'età mediana di circa 65 anni. A seconda dei punteggi di rischio, la sopravvivenza mediana potrebbe variare drasticamente da 2,3 a 11,3 anni, accentuando la necessità di un set di trattamenti efficaci e adeguatamente personalizzato.

- Aumento della spesa sanitaria e sviluppo delle infrastrutture: l'aumento della spesa sanitaria e il progresso delle infrastrutture mediche sono i principali fattori che guidano la crescita del mercato del trattamento della mielofibrosi. Governi e stakeholder privati investono massicciamente nell'assistenza oncologica, compresi i centri per i tumori ematologici. I dati dei Centers for Medicare & Medicaid Services (CMS) di giugno 2025 mostrano che la spesa per i farmaci da prescrizione è aumentata dell'11,4%, raggiungendo la cifra record di 449,7 miliardi di dollari nel 2023, con un impulso ancora maggiore rispetto alla crescita del 7,8% registrata nel 2022, con i contributi al trattamento del cancro e alle cure di supporto che hanno registrato i maggiori incrementi. Una migliore allocazione dei fondi consente un migliore accesso a nuove terapie e sperimentazioni cliniche per nuove terapie per la mielofibrosi, con conseguente crescita del mercato in generale.

Modelli di stratificazione del rischio prognostico che influenzano i percorsi di trattamento della mielofibrosi e le dinamiche di mercato (2022)

Variabili (Peso) | DIPSS | DIPSS+ | MIPSS-70 | MIPSS-70+ v2.0 | MYSEC-PM | MTSS |

Caratteristiche cliniche | Età >65 anni (1) | Età >65 anni (1) | Sintomi costituzionali (1) | Sintomi costituzionali (2) | Età (0,1 × anni di età) | Età ≥57 anni (1) |

emocromo completo | Hb <10 g/dL (2) | Hb <10 g/dL (1) | Hb <10 g/dL (1) | Anemia grave* (2) | Hb <11 g/dL (2) | globuli bianchi >25×10?/L (1) |

Stato di mutazione del driver | - | - | Assenza di CALR tipo 1/simile (1) | Assenza di CALR tipo 1/simile (2) | Assenza di CALR (2) | Assenza di CALR/MPL (2) |

Ulteriori mutazioni del gene mieloide | - | - | 1 HMR (1) | 1 HMR incluso U2AF1Q157 (2) | - | ASXL1 (1) |

Citogenetica | - | Sfavorevole‡ (1) | - | Sfavorevole§ (3) | - | - |

Morfologia del midollo osseo | - | - | Grado BMF ≥2 (1) | - | - | - |

Categoria di rischio (punteggio), sopravvivenza mediana | Basso (0), NR | Basso (0), 15,4 anni | Basso (0-1), NR | Molto basso (0), NR | Basso (<11), NR |

Fonte : NLM

Sfide

- Rigide restrizioni prescrittive: le lacune nei rimborsi imposte dalle limitazioni nelle politiche governative rappresentano ancora un ostacolo importante nel mercato del trattamento della mielofibrosi. Ciò è dimostrato dal fatto che Medicare fornisce copertura solo ai pazienti con primo fallimento negli studi chemioterapici, secondo le linee guida dei Centers for Medicare & Medicaid Services (CMS). Ciò determina ritardi nel trattamento e una perdita di fiducia da parte dei pazienti. Inoltre, l'Unione Europea (UE) limita l'uso di ruxolitinib ai soli casi di mielofibrosi ad alto rischio, limitando l'accesso dei pazienti a terapie potenzialmente benefiche, come stabilito dall'EMA.

- ??????? Elevato costo del trattamento e accessibilità limitata: farmaci mirati come gli inibitori JAK hanno messo a dura prova il mercato dei trattamenti per la mielofibrosi con i loro prezzi esorbitanti. In passato, con solo poche opzioni terapeutiche in fase di sviluppo, potrebbero non essere mai stati un problema. Esistono migliori opzioni di rimborso e di rimborso, ma le regioni a basso reddito non possono permettersi questi farmaci. I costi elevati scoraggiano i pazienti dall'iniziare il trattamento o possono indurli a rifiutare di continuarlo, peggiorando così i risultati. Gli operatori sanitari devono trovare difficile bilanciare l'innovazione mantenendo al contempo l'accessibilità economica, poiché i ritardi che commettono sono direttamente correlati alla penetrazione del mercato. Affrontare queste barriere economiche diventerà fondamentale per garantire che il trattamento raggiunga effettivamente le case di molti.

Dimensioni e previsioni del mercato del trattamento della mielofibrosi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,2% |

|

Dimensione del mercato dell'anno base (2025) |

834,5 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1.433,9 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento della mielofibrosi:

Analisi del segmento della via di somministrazione

Si prevede che il sottosegmento orale nel segmento delle vie di somministrazione deterrà la quota di mercato più elevata, pari al 71%, entro il periodo di previsione, grazie alla praticità di somministrazione e all'elevata compliance dei pazienti. I farmaci orali consentono ai pazienti di proseguire il trattamento a casa, limitando le visite frequenti in ospedale e migliorando al contempo la qualità della vita. Tuttavia, secondo un rapporto di NLM del maggio 2025, il problema dell'aderenza alla terapia persiste: alcuni studi mostrano che una percentuale compresa tra il 4% e il 31% dei pazienti non riesce a ritirare la prima prescrizione, mentre una percentuale compresa tra il 18% e il 34% non riesce a ritirare la seconda, sebbene non esistano numeri certi. Nonostante tutte queste sfide, oltre all'iniezione, i trattamenti orali come gli inibitori JAK rimangono la tipologia più preferita per la loro natura non invasiva e la facilità di somministrazione.

Analisi del segmento del tipo di farmaco

Si prevede che il sottosegmento dei farmaci di marca detenga la quota di mercato più elevata nel segmento delle tipologie di farmaci entro il periodo di previsione, grazie alla protezione brevettuale e alla costante innovazione nelle nuove terapie per la mielofibrosi. La maggior parte di questi farmaci è percepita come superiore in termini di efficacia e sicurezza rispetto ai farmaci generici, influenzandone così la preferenza tra medici e pazienti. Inoltre, secondo un rapporto di NLM di maggio 2024, sebbene nell'ultimo decennio il prezzo netto medio dei farmaci di marca sia raddoppiato, passando da 167 a 370 dollari, gran parte di questo aumento può essere attribuito alla crescita dei prezzi dei farmaci specialistici, che hanno registrato una crescita media annua del 13,2% rispetto al 2,6% dei farmaci non specialistici. Tale andamento dei prezzi, unito alla limitata concorrenza dei generici, sostiene la quota di fatturato dominante dei farmaci di marca.

Analisi del segmento di utenti finali

Si prevede che il sottosegmento ospedaliero detenga la quota di mercato più elevata nel segmento degli utenti finali entro il periodo di previsione, a causa degli elevati volumi di trattamenti complessi per la mielofibrosi eseguiti in ambito ospedaliero. Gli ospedali sono adatti come centri di assistenza completa, poiché possono diagnosticare i pazienti offrendo al contempo terapie avanzate come il trapianto di cellule staminali e il monitoraggio. Come riportato dai Centers for Medicare & Medicaid Services (CMS) a giugno 2025, la spesa ospedaliera è cresciuta del 10,4%, raggiungendo 1.519,7 miliardi di dollari nel 2023, significativamente più rapidamente della crescita del 3,2% registrata nel 2022. Ciò dimostra l'aumento degli investimenti in infrastrutture e servizi sanitari. La presenza di oncologi specializzati e di strutture all'avanguardia sostiene inoltre il predominio degli ospedali in questo mercato.

La nostra analisi approfondita del trattamento globale della mielofibrosi comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di trattamento |

|

Tipo di farmaco |

|

Via di somministrazione |

|

Tipo di paziente |

|

Utente finale |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

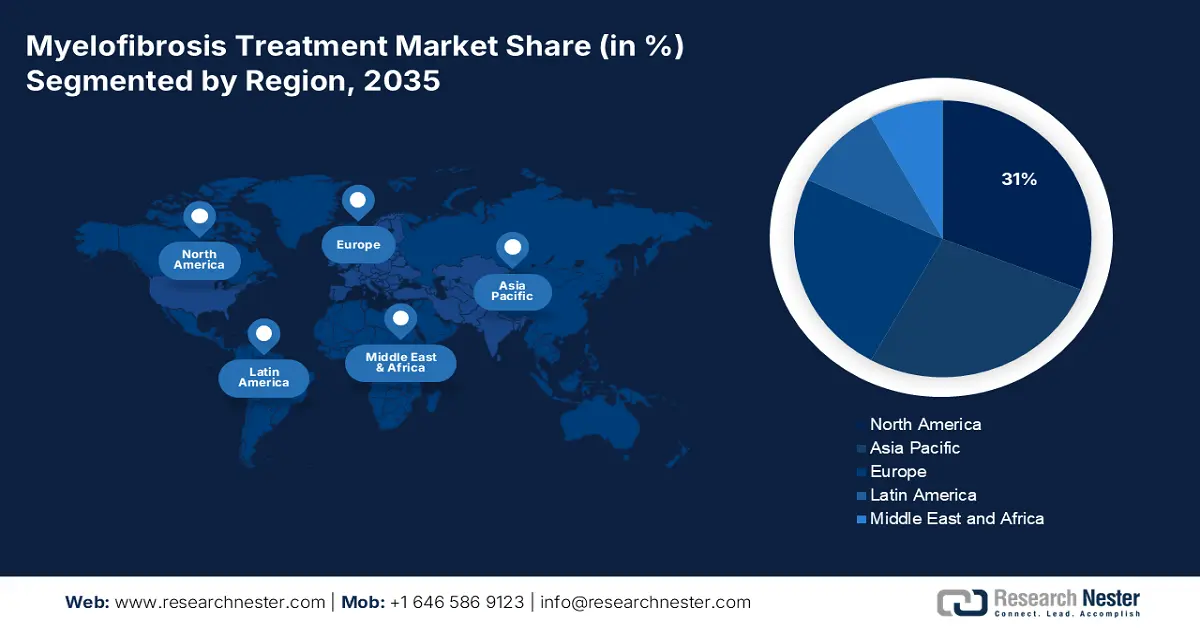

Mercato del trattamento della mielofibrosi - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato del trattamento della mielofibrosi in Nord America detenga la quota di mercato più elevata, pari al 31%, entro il periodo di previsione, grazie alla sua consolidata infrastruttura sanitaria, alla maggiore consapevolezza diagnostica e alla più rapida approvazione normativa per le nuove terapie. Ad esempio, secondo un rapporto di NLM del marzo 2024, negli ultimi 5 anni sono stati diagnosticati circa 3.600 nuovi casi di tumori ossei primari solo negli Stati Uniti, con un numero di decessi pari a 1.720, pari allo 0,3% di tutti i decessi per cancro. Questa malattia si presenta comunemente con comorbilità come anemia e splenomegalia, che aumentano la natura multifattoriale del trattamento e i relativi costi.

Il mercato del trattamento della mielofibrosi negli Stati Uniti è in crescita grazie alla sua posizione di principale paese spenditore in ambito sanitario, che offre un elevato accesso pro capite a nuove terapie e dispone di un contesto normativo che favorisce sempre di più l'approvazione di agenti ematologici mirati. Secondo un rapporto di NLM del marzo 2024, il tasso di sopravvivenza complessivo a 5 anni del 66% negli Stati Uniti per i pazienti con tumori ossei segnala una forte attività di pipeline e future possibilità di adozione terapeutica. Grazie anche a ecosistemi di rimborso piuttosto maturi e all'elevata disponibilità a pagare per terapie innovative, i produttori possono introdurre modalità veramente innovative come inibitori JAK, agenti mirati di nuova generazione e terapie combinate molto più rapidamente nei mercati statunitensi.

Il mercato canadese del trattamento della mielofibrosi è in crescita, con recenti sviluppi che stanno rivoluzionando il settore dell'oncologia ematologica. Secondo un rapporto di Statistics Canada del gennaio 2025, in Canada vi erano 861.000 persone di età pari o superiore a 85 anni, pari al 2,3% della popolazione. Poiché l'incidenza della mielofibrosi e delle neoplasie mieloproliferative correlate tende ad aumentare con l'età, questa fascia demografica in fase di invecchiamento registra una lenta crescita nella popolazione trattata. Inoltre, il rapporto ha anche evidenziato come la percentuale di persone di età pari o superiore a 65 anni sia salita al 18,9%, in linea con il trend di invecchiamento. I percorsi di approvazione tramite Health Canada hanno iniziato ad aprire nuove possibilità terapeutiche.

Approfondimenti sul mercato europeo

Si prevede che il mercato del trattamento della mielofibrosi in Europa sarà quello in più rapida crescita nel periodo di previsione, trainato dalla maggiore consapevolezza della malattia, dai progressi normativi e dal crescente accesso a nuove modalità terapeutiche. Secondo uno studio clinico pubblicato dall'NLM nel marzo 2022, il 26,8% dei pazienti ha sviluppato carenza di ferro, con una percentuale simile tra i sessi ma con una variazione dipendente dall'età: il 35,6% negli over 80, il 29,3% in quelli tra i 75 e i 79 anni e il 23,2% in quelli tra i 70 e i 74 anni. L'Agenzia Europea per i Medicinali ha approvato momelotinib per i pazienti affetti da mielofibrosi con anemia moderata o grave. Questo non solo arricchisce il panorama terapeutico, ma testimonia anche la capacità di soddisfare queste esigenze nell'oncologia ematologica della regione.

Il mercato del trattamento della mielofibrosi nel Regno Unito è in crescita grazie alla crescente prevalenza della malattia e alla disponibilità di nuove terapie. Uno studio clinico condotto da NLM nel febbraio 2025 ha rilevato che l'anemia è stata riscontrata nel 6,0% della popolazione inglese, con un tasso di prevalenza stimato del 4,1% nelle donne e del 3,1% negli uomini. Ciò indica la necessità di un trattamento per l'anemia correlata alla mielofibrosi. Si prevede che questa prospettiva positiva migliorerà i tassi di adozione e contribuirà ulteriormente all'ampliamento del mercato. Grazie all'infrastruttura sanitaria consolidata e al contesto normativo altamente favorevole del Regno Unito, è possibile gestire l'introduzione e il rimborso tempestivi di terapie innovative, aprendo una traiettoria positiva per un'ulteriore crescita del mercato.

Il mercato del trattamento della mielofibrosi in Germania è in crescita grazie alla crescente incidenza della malattia, alle molteplici opzioni terapeutiche e al solido sistema sanitario. Secondo un rapporto di analisi di NLM dell'agosto 2023, l'incidenza stimata della mielofibrosi è compresa tra 9,9 e 12,4 ogni 100.000 persone, con nuovi casi stimati in quell'anno tra 1,2 e 1,8 ogni 100.000 persone. Ciò evidenzia l'importanza della malattia nella popolazione e la necessità di strategie per il suo trattamento. L'inclusione di terapie più recenti, come il momelotinib, e un'ampia copertura sanitaria garantiscono a tutti le giuste possibilità di ottenere il miglior trattamento e consentono l'espansione del mercato.

Analisi della spesa sanitaria attuale in Europa, 2022 (in %)

Paese | Programmi governativi | Schemi obbligatori e conti di risparmio | Altri agenti finanziari | Cure curative e riabilitative | Prodotti medicali (non specificati) | Altre funzioni | Ospedali | Fornitori ambulatoriali | Rivenditori al dettaglio e fornitori di prodotti medicali | Altri fornitori |

Belgio | 21.0 | 54.1 | 24.9 | 54.2 | 12.8 | 33.0 | 33.0 | 39.0 | 30.0 | 20.4 |

Bulgaria | 15.9 | 47.6 | 36.5 | 51,5 | 33.0 | 15.5 | 15.5 | 36.7 | 15.0 | 15.8 |

Repubblica Ceca | 13.5 | 71.4 | 15.1 | 58.3 | 16.1 | 25.6 | 25.6 | 46.5 | 22.4 | 19.2 |

Danimarca | 84,6 | 0.0 | 15.4 | 59,4 | 10.4 | 30.1 | 30.1 | 44.9 | 26.0 | 18.6 |

Germania | 11.7 | 75.0 | 13.3 | 45.9 | 17.8 | 36.3 | 36.3 | 26.9 | 30.8 | 24.7 |

Francia | 4.3 | 80.4 | 15.3 | 51.7 | 19.1 | 29.2 | 29.2 | 38.9 | 22.4 | 22.0 |

Italia | 74.3 | 0,2 | 25.6 | 53.4 | 20.2 | 26.5 | 26.5 | 43.5 | 24.2 | 15.1 |

Fonte : Eurostat

Approfondimenti sul mercato Asia-Pacifico

Il mercato del trattamento della mielofibrosi nella regione Asia-Pacifico sta vivendo una crescita costante grazie a una maggiore consapevolezza, a migliori infrastrutture sanitarie e alla disponibilità di farmaci più recenti. Secondo l'OCSE, a novembre 2025, la spesa diretta delle famiglie in percentuale sulla spesa sanitaria totale era pari al 49% nei paesi dell'Asia-Pacifico a basso e medio reddito, secondo stime recenti. Un onere economico così elevato potrebbe limitare l'accesso a trattamenti costosi come gli inibitori JAK o farmaci recentemente approvati per la gestione della mielofibrosi. Pertanto, mentre le fasce urbane e più abbienti potrebbero essere colpite dalle innovazioni terapeutiche, la maggior parte della società potrebbe essere sottoservita.

Il mercato del trattamento della mielofibrosi in Cina è in espansione grazie al miglioramento delle terapie e alla maggiore consapevolezza dei pazienti. Secondo il rapporto NLM del giugno 2023, la Cina continentale ha contribuito a circa il 37% del totale dei casi di leucemia linfoblastica acuta (LLA) a livello mondiale e a circa il 25% di tutti i decessi a livello mondiale. La maggiore incidenza di neoplasie ematologiche illustra le grandi esigenze insoddisfatte nella cura del cancro e la pressante necessità di una diagnosi precoce e dell'accesso a terapie mirate. Sebbene la mielofibrosi non sia così comune come tutte le altre, le capacità istituzionali e cliniche disponibili per il trattamento dei tumori del sangue ad alta incidenza dovrebbero essere adeguate per gestire l'espansione delle strutture diagnostiche e terapeutiche per malattie rare come la mielofibrosi.

Il mercato del trattamento della mielofibrosi in India è in crescita grazie alla crescente consapevolezza e alle nuove opzioni farmacologiche. Secondo un rapporto dell'NLM del giugno 2024, la leucemia detiene il primato tra i tumori infantili, rappresentando il 28% di tutti i casi. Questo spiega la probabile efficacia di luspatercept nel combattere l'anemia causata dalla mielofibrosi nei pazienti indiani. La crescente prevalenza di disturbi ematologici ha attirato una maggiore attenzione clinica verso la diagnosi precoce e gli interventi terapeutici ad alta tecnologia. Inoltre, i sistemi sanitari pubblici e privati stanno intensificando ulteriormente l'accesso alle cure specialistiche nelle aree metropolitane, sostenendo la crescita del mercato.

Principali attori del mercato del trattamento della mielofibrosi:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

Le dinamiche commerciali del mercato dei trattamenti per la mielofibrosi si intensificano grazie ai successi competitivi dei principali attori. Il settore è principalmente controllato dal dominio collettivo di Incyte, Novartis e Bristol-Myers Squibb, che rappresentano oltre la metà del fatturato globale. Questi leader adottano strategie diverse, come l'espansione regionale e l'innovazione di prodotto, per dominare l'ondata di globalizzazione dei prodotti. D'altro canto, Takeda e Dr. Reddy stanno aprendo la strada alla localizzazione e all'emergere di biosimilari, segnalando un cambiamento nelle preferenze per le operazioni di mercato.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda (Paese) | Quota di mercato (2025) | Focus sul settore |

Incyte Corporation (Stati Uniti) | 23,4% | Inibitori JAK (Ruxolitinib), fornitore leader mondiale di terapie per la MF |

Novartis (Svizzera) | 18,9% | Fedratinib, pipeline globale di ematologia |

Bristol-Myers Squibb (Stati Uniti) | 16,3% | Momelotinib, focus immuno-oncologia |

Pfizer (Stati Uniti) | 11,5% | Agenti chemioterapici, produzione di API per inibitori JAK |

GSK (Regno Unito) | 6,9% | Terapie MF mirate all'anemia, focalizzate sull'UE |

Roche (Svizzera) | xx% | Strumenti diagnostici + terapie combinate |

AstraZeneca (Regno Unito) | xx% | Farmaci candidati per la MF in fase iniziale |

Johnson & Johnson (Stati Uniti) | xx% | Tecnologie per il trapianto di cellule staminali |

Sanofi (Francia) | xx% | Divisione malattie rare, sperimentazioni cliniche MF |

Merck KGaA (Germania) | xx% | Distribuzione dell'inibitore JAK incentrata sull'UE |

Dr. Reddy's (India) | xx% | Generici del ruxolitinib, mercati emergenti |

Cipla (India) | xx% | Terapie MF convenienti per India e Africa |

Celltrion (Corea del Sud) | xx% | Inibitori biosimilari della JAK in fase di sviluppo |

Hetero Labs (India) | xx% | Fornitore di API per i produttori globali di farmaci MF |

CSL Behring (Australia) | xx% | Terapie di supporto per il MF derivato dal plasma |

Hikma Pharmaceuticals (Regno Unito/Giordania) | xx% | Partner di distribuzione nella regione MENA |

Pharmaniaga (Malesia) | xx% | Produzione localizzata di farmaci MF per il Sud-est asiatico |

Di seguito sono riportati gli ambiti coperti da ciascuna azienda nel mercato del trattamento della mielofibrosi:

Sviluppi recenti

- Nel luglio 2025, Sumitomo Pharma America, Inc. ha annunciato che l'EMA aveva concesso la designazione di farmaco orfano a nuvisertib (TP-3654), un inibitore sperimentale altamente selettivo della chinasi PIM1.

- Nel giugno 2024, il farmaco Omjjara di GSK ha ottenuto l'approvazione in Giappone per il trattamento della mielofibrosi, un raro tumore del sangue. Può essere utilizzato sia per i nuovi pazienti che per quelli già trattati in precedenza. Con l'approvazione di Omjjara, i pazienti in Giappone hanno ora a disposizione una nuova opzione terapeutica che può aiutare a combattere l'anemia e altri sintomi della mielofibrosi.

- Report ID: 7988

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.