Prospettive del mercato dei microcrediti:

Il mercato dei microcrediti è stato stimato in 108,96 miliardi di dollari nel 2025 e si prevede che raggiungerà i 315 miliardi di dollari entro il 2035, con un CAGR di circa l'11,2% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei microcrediti è stimato in 119,94 miliardi di dollari.

Negli ultimi due decenni, il settore della microfinanza globale si è espanso rapidamente, conquistando il settore finanziario internazionale. Si registra una crescente adozione della microfinanza, poiché molti lavoratori autonomi e microimprese nelle regioni in via di sviluppo cercano servizi finanziari che includano microprestiti, microcredito, microassicurazione e trasferimenti di denaro. Ad esempio, BRAC è uno dei partner fondatori del primo 60 Decibels Microfinance Index. Il rapporto sull'indice di BRAC Liberia Microfinance Company Ltd (BLMCL), pubblicato nel 2022, ha mostrato la performance sociale comparativa di 72 istituti di microfinanza (IFM), basata esclusivamente sulle voci di quasi 18.000 clienti. Complessivamente, questi IFM servono oltre 25 milioni di clienti in 41 paesi, pari a oltre il 15% di tutti i clienti di microfinanza a livello globale. Inoltre, i progressi tecnologici, come il mobile banking e le piattaforme di prestito digitale , hanno svolto un ruolo significativo rendendo i servizi finanziari più accessibili ed efficienti.

Chiave Microcredito Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

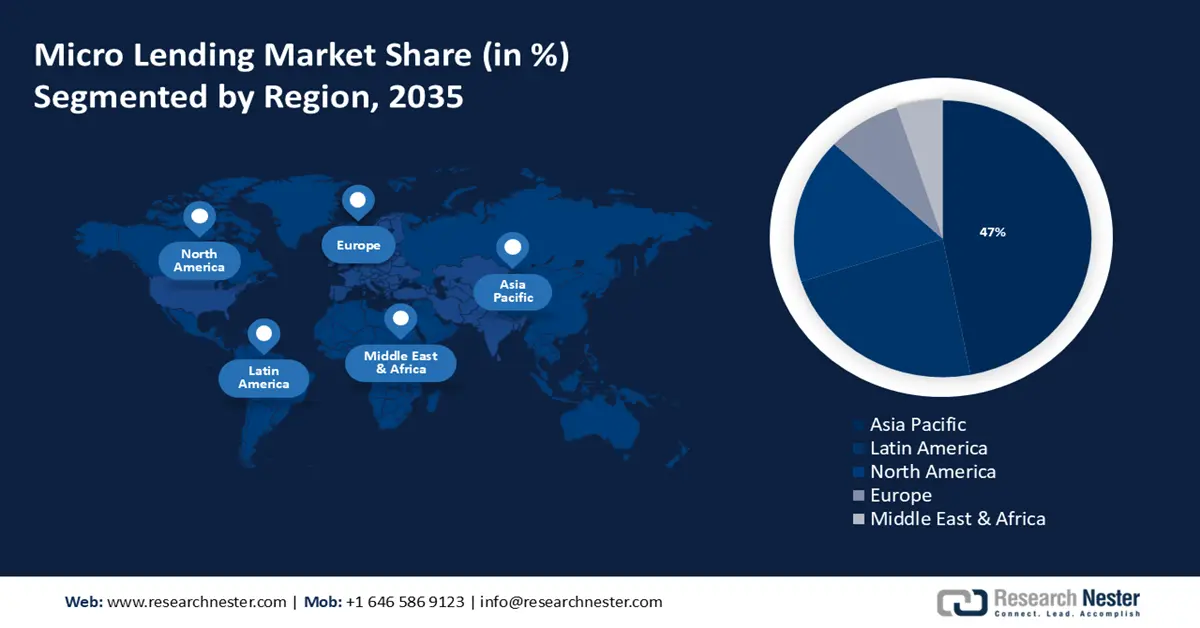

- Il mercato dei microcrediti nell'area Asia-Pacifico dominerà circa il 47% entro il 2035, trainato dall'elevata popolazione, dal numero significativo di piccole imprese e dalle diverse condizioni economiche.

- Il mercato dell'America Latina registrerà una crescita significativa durante il periodo di previsione, trainato dal notevole aumento della finanza alternativa, del settore bancario e dei pagamenti digitali.

Approfondimenti sul segmento:

- Si prevede che il segmento bancario nel mercato dei microcrediti raggiungerà una quota del 55,10% entro il 2035, trainato dall'espansione dei servizi bancari e dalle crescenti collaborazioni con i fornitori di microcrediti.

Principali trend di crescita:

- Fiorente industria agricola

- Crescente emancipazione e autonomia delle donne

Principali sfide:

- Costi elevati di gestione del prestito

- Rischio di credito esorbitante

Attori principali: Accion International, ESAF Small Finance Bank, Ujjivan Small Finance Bank Ltd., Fincare Small Finance Bank Ltd., Fusion Micro Finance Ltd., Bajaj Finserv Ltd., Bandhan Bank Ltd., Bluevine Capital Inc., Equitas Small Finance Bank Ltd., ICICI Bank Ltd.

Globale Microcredito Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 108,96 miliardi di USD

- Dimensioni del mercato nel 2026: 119,94 miliardi di USD

- Dimensioni del mercato previste: 315 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR dell'11,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 47% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, India, Regno Unito, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Indonesia

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato dei microcrediti:

Fattori di crescita

- Industria agricola fiorente - Con l'aumento dell'intensità e del progresso tecnologico dell'agricoltura, aumenta anche la domanda di servizi finanziari. Il microcredito può fornire prestiti su piccola scala ad agricoltori e aziende agroalimentari, aiutandoli a investire in sementi, fertilizzanti, attrezzature, infrastrutture e altre risorse. Questo, a sua volta, può aumentare la produttività e la sostenibilità dell'agricoltura.

Inoltre, molti programmi governativi e non governativi che erogano fondi agricoli svolgono un ruolo significativo nel guidare il mercato del microcredito. Ad esempio, nel 2023, l'Agricultural Infrastructure Fund (AIF) del Dipartimento dell'Agricoltura e del Benessere degli Agricoltori (Governo dell'India) ha dichiarato che circa 12 miliardi di dollari saranno erogati da banche e istituzioni finanziarie sotto forma di prestiti a Primary Agricultural Credit Societies (PACS), Marketing Cooperative Societies, Organizations (FPO), gruppi di auto-aiuto (SHG), agricoltori, Joint Liability Groups (JLG), società cooperative multifunzionali, imprenditori agricoli, startup e progetti di partenariato pubblico-privato sponsorizzati da agenzie centrali/statali o enti locali, agenzie statali, comitati del mercato dei prodotti agricoli, federazioni nazionali e statali di cooperative e federazioni di Farmer Produce Organizations (FPO). Questo programma sarà erogato dall'anno fiscale 2020-21 all'anno fiscale 2025-26 e il supporto previsto sarà fornito dall'anno fiscale 2020-21 all'anno fiscale 2032-2033. - Crescente empowerment e autonomia delle donne - Le donne empowerment, soprattutto nelle regioni in via di sviluppo, cercano sempre più servizi finanziari per avviare e far crescere le proprie attività. Diverse iniziative di microcredito consentono alle donne di riconoscere il proprio potenziale e di assumersi la responsabilità delle proprie decisioni finanziarie, contribuendo ad aumentare la domanda di microcrediti. Secondo un rapporto pubblicato nel 2022 da UN Women, leggi e regolamenti che supportano pienamente l'emancipazione economica di 1,6 miliardi di donne e ragazze sono stati implementati in 44 nazioni.

- L'adozione crescente di tecnologie avanzate come l'intelligenza artificiale (IA) e il machine learning (ML) - gli strumenti di IA analizzano i dati dei clienti per fornire informazioni sulle esigenze e le preferenze dei mutuatari, consentendo agli istituti di credito di interagire in modo più efficace e migliorare la soddisfazione del cliente. Inoltre, l'automazione di attività di routine come l'elaborazione delle domande, la verifica dei documenti e il servizio clienti migliora l'efficienza operativa e riduce i costi per gli istituti di credito.

Sfide

- Elevati costi di gestione dei prestiti – Gli elevati costi di gestione dei prestiti possono rappresentare un ostacolo significativo alla crescita del mercato. I microcrediti in genere comportano prestiti di piccolo importo e un elevato numero di transazioni, il che può comportare costi amministrativi sproporzionatamente elevati rispetto all'importo del prestito. Questi possono includere costi relativi all'elaborazione del prestito, alla valutazione del merito creditizio, al recupero crediti e al servizio clienti.

- Rischio di credito esorbitante – I microcrediti spesso coinvolgono mutuatari con una storia creditizia limitata o una stabilità finanziaria limitata, aumentando la probabilità di insolvenza. Tassi di insolvenza elevati possono erodere la redditività e la sostenibilità complessiva del prestatore.

Dimensioni e previsioni del mercato dei microcrediti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

11,2% |

|

Dimensione del mercato dell'anno base (2025) |

108,96 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

315 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei microcrediti:

Analisi del segmento del fornitore

Entro il 2035, il segmento bancario dovrebbe dominare una quota di mercato del microcredito superiore al 55,1%, grazie all'espansione dei servizi bancari e alla crescente collaborazione tra banche e altri fornitori di servizi di microcredito. Ad esempio, nel 2022, la Banca Asiatica di Sviluppo (ADB) e HSBC India (HSBC) hanno concordato di sviluppare un programma di garanzia parziale da 100 milioni di dollari per servire oltre 400.000 micro-mutuatari e microimprese in gran parte gestite da donne in tutta l'India. Inoltre, le banche in espansione possono utilizzare i loro dati approfonditi e i sofisticati sistemi di gestione del rischio per valutare e mitigare meglio i rischi associati al microcredito. Ciò migliora la sostenibilità e l'affidabilità complessive dei programmi di microcredito.

Inoltre, si prevede che la domanda globale di prestiti peer-to-peer, una tipologia di crowdsourcing in cui i prestiti vengono erogati e rimborsati con interessi, alimenterà l'espansione del segmento degli istituti di microfinanza (IFM). Il prestito P2P sta registrando un aumento della domanda da parte delle piccole e medie imprese e in diversi settori, tra cui il settore immobiliare e i prestiti agli studenti.

Analisi del segmento degli utenti finali

Si prevede che il segmento delle micro, piccole e medie imprese nel mercato del microcredito genererà un fatturato significativo nei prossimi anni. L'espansione di questo segmento è dominata dal crescente numero di PMI che hanno un accesso estremamente limitato a linee di credito, depositi e altre forme di assistenza finanziaria. In particolare, nel 2021 si prevedeva che le PMI a livello globale sarebbero state oltre 330 milioni. Le piccole e medie imprese (PMI) stanno guadagnando sempre più attenzione come valida alternativa agli investimenti del microcredito nella lotta alla povertà. Queste aziende necessitano spesso di un accesso più facile al capitale, pertanto il microcredito svolge un ruolo significativo nel loro finanziamento per aiutarle a stabilirsi, crescere e prosperare. Nei paesi in via di sviluppo e in transizione, la microfinanza è considerata uno strumento essenziale per l'espansione delle piccole imprese, poiché promuove la creazione di nuovi modelli di business e contribuisce alla costruzione di infrastrutture economiche. Ad esempio, piccole somme di denaro, solitamente comprese tra 4.000 e 48.000 USD, vengono prestate dagli istituti di microcredito a imprenditori che non riescono a ottenere capitale operativo dalle carte di credito o da altri istituti finanziari tradizionali.

Tuttavia, anche la quota di imprenditori individuali e privati registrerà un notevole sviluppo durante il periodo di previsione. Il microcredito potrebbe offrire opportunità redditizie ai liberi professionisti e aiutarli a lanciare nuovi progetti.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Fornitore |

|

Utenti finali |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei microcrediti:

Approfondimenti sul mercato APAC

Si prevede che l'industria dell'Asia-Pacifico dominerà la quota di fatturato maggioritaria del 47% entro il 2035. La regione offre un mercato sostanziale per il microcredito grazie alla sua numerosa popolazione, al numero significativo di piccole imprese e alle diverse condizioni economiche. Secondo il Fondo delle Nazioni Unite per la Popolazione, l'Asia-Pacifico ospita il 60% della popolazione mondiale e comprende i paesi più popolosi del mondo, Cina e India.

In India, diverse iniziative e programmi governativi, come il Pradhan Mantri MUDRA Yojana (PMMY) e l'Ajeevika Microfinance Yojana (AMY), supportano il quadro finanziario per l'espansione delle attività di microcredito. Ad esempio, nel 2023, secondo il Ministero delle Finanze, sono stati erogati prestiti per un importo di 3,2 miliardi di dollari nell'ambito del Pradhan Mantri MUDRA Yojana (PMMY) e oltre 470 milioni di piccoli e nuovi imprenditori hanno beneficiato del programma.

Inoltre, esiste un potenziale significativo per i microcrediti focalizzati sui settori rurale e agricolo, che forniscono prestiti per attività agricole e progetti di sviluppo rurale nel Paese.

Il mercato del microcredito in Cina è regolamentato da diversi enti governativi, tra cui la China Banking and Insurance Regulatory Commission (CBIRC) e la People's Bank of China (PBOC). Le normative si sono evolute per affrontare i rischi e garantire la stabilità finanziaria.

Approfondimenti sul mercato dell'America Latina

Si prevede che la regione dell'America Latina registrerà una crescita significativa fino al 2035, grazie al crescente numero di aziende fintech, caratterizzate da un notevole incremento nella finanza alternativa, nel settore bancario e nei pagamenti digitali. Ad esempio, nel 2022, in America Latina sono state registrate oltre 1.200 aziende fintech, con un notevole aumento del 46% rispetto all'anno precedente. Le soluzioni di tecnologia finanziaria si sono diffuse nella regione, il che dovrebbe contribuire in diversi modi a soddisfare le esigenze del mercato rurale, tra cui l'inclusione finanziaria e il facile accesso ai prestiti. La tecnologia finanziaria, o FinTech, ha rivoluzionato il processo di prestito convenzionale, rendendo i prestiti più accessibili e offrendo ai clienti del microcredito un migliore accesso al capitale.

Il Brasile ha un notevole bisogno di microcrediti a causa dell'elevato numero di piccole imprese, di individui a basso reddito e di una popolazione svantaggiata. Molte banche locali offrono prodotti di microcredito, spesso attraverso dipartimenti specializzati o partnership con istituti di microfinanza. Banche come Banco do Brasil e Banco Itaú Unibanco SA dispongono di programmi di microcredito rivolti alle piccole imprese e ai mutuatari a basso reddito.

Oltre a incoraggiare la crescita economica, il lavoro autonomo e l'emancipazione finanziaria, il settore della microfinanza in Messico ha vissuto una trasformazione e un'evoluzione straordinarie. Ha anche aiutato le donne ad assumere più ruoli decisionali e ha aumentato significativamente la loro capacità di uscire dalla povertà e mantenere il proprio stile di vita.

Attori del mercato dei microcrediti:

- Bajaj Finserv Ltd.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Accion International

- ESAF Small Finance Bank

- Ujjivan Small Finance Bank Ltd.

- Fincare Small Finance Bank Ltd.

- Fusion Micro Finance Ltd.

- Bajaj Finserv Ltd.

- Bandhan Bank Ltd.

- Bluevine Capital Inc.

- Equitas Small Finance Bank Ltd.

- ICICI Bank Ltd.

- Fusion MicroFinance

Numerose importanti aziende del mercato del microcredito stanno avviando diversi progetti strategici per aumentare la propria quota di mercato e rafforzare la propria posizione nel settore. Si prevede che le prime cinque aziende controlleranno la maggior parte della quota di mercato assumendo rischi calcolati, espandendosi, stipulando accordi e partecipando a joint venture.

Sviluppi recenti

- Nell'ottobre 2023, Bajaj Finserv Ltd., una società indiana di servizi finanziari non bancari, ha annunciato l'introduzione di prestiti di microfinanza per trattori e veicoli commerciali, classificandosi tra le prime tre nel suo settore.

- Nel maggio 2024, Fusion MicroFinance ha annunciato di essere alla ricerca di finanziamenti per la crescita dalla US International Development Finance Corporation (DFC) per supportare l'espansione del suo portafoglio prestiti e delle sue operazioni commerciali.

- Report ID: 6295

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Microcredito Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.