Prospettive di mercato delle valvole industriali:

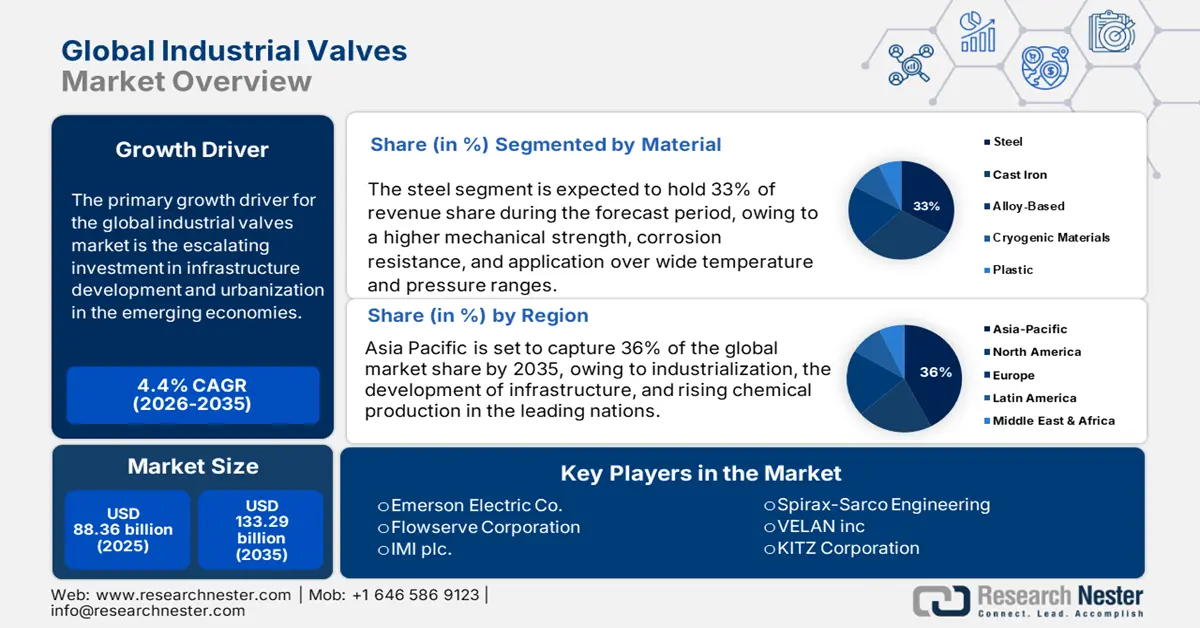

Il mercato delle valvole industriali è stato stimato in 88,36 miliardi di dollari nel 2025 e si prevede che raggiungerà i 133,29 miliardi di dollari entro la fine del 2035, con un CAGR del 4,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle valvole industriali è stimato in 92,07 miliardi di dollari.

Il principale motore di crescita del mercato delle valvole industriali è l'aumento degli investimenti nello sviluppo infrastrutturale e nell'urbanizzazione nelle economie emergenti. Piani governativi su larga scala, come il Piano Nazionale "Gati Shakti" e il programma "Make in India" dell'India, alimentano la domanda di valvole industriali attraverso l'aumento delle iniziative in ambito manifatturiero, dei trasporti e della gestione idrica. Come osservato dal Ministero delle Statistiche e dell'Implementazione dei Programmi (MoSPI) indiano, si prevede che la produzione industriale crescerà di oltre il 5,80% nel 2023-24, trainando la crescita dei mercati della raffinazione del petrolio, della produzione di energia elettrica e dell'acqua municipale, che sono grandi utilizzatori finali di valvole industriali. Inoltre, secondo le Nazioni Unite, entro il 2050 il 68% della popolazione mondiale risiederà nelle città, con una popolazione mondiale stimata in crescita di 2,5 miliardi entro il 2050. Vi è una crescente domanda di sistemi avanzati di controllo dei fluidi nel trattamento delle acque e nelle infrastrutture energetiche, che sta alimentando la crescita del mercato.

Mercato delle valvole industriali: fattori di crescita e sfide

Fattori di crescita

- Espansione dei settori petrolifero, del gas e dell'energia: i crescenti investimenti nell'esplorazione upstream, nelle infrastrutture GNL e nell'ammodernamento delle raffinerie, alimentati dalla domanda, stanno trainando l'espansione del mercato. Secondo l'Energy Information Administration (EIA) statunitense, si prevede che le esportazioni lorde di gas naturale liquefatto degli Stati Uniti ammonteranno a 12 miliardi di piedi cubi (bcf) al giorno nel 2024, 15 bcf al giorno nel 2025 e 16 bcf al giorno nel 2026. Le formazioni di scisto hanno rappresentato circa il 78% (37,87 trilioni di piedi cubi) di tutta la produzione di gas naturale secco negli Stati Uniti nel 2023. Inoltre, le raffinerie obsolete in regioni come la costa del Golfo degli Stati Uniti e l'Europa stanno sostituendo le valvole obsolete per conformarsi ai più severi standard sulle emissioni dell'EPA, con conseguenti costi di sostituzione delle valvole e di manutenzione delle raffinerie. Queste tendenze sottolineano come la crescita del settore energetico stimoli direttamente la domanda di valvole industriali.

- Sviluppo delle infrastrutture idriche e di trattamento delle acque reflue: lo sviluppo delle infrastrutture idriche e di trattamento delle acque reflue è un fattore chiave per il mercato delle valvole industriali. Secondo la Banca Mondiale, si prevede che gli investimenti globali nei sistemi idrici supereranno 1,37 trilioni di dollari entro il 2030. La legge bipartisan statunitense sulle infrastrutture ha stanziato oltre 50 miliardi di dollari per l'ammodernamento delle infrastrutture idriche, tra cui valvole intelligenti per il rilevamento delle perdite e la gestione della pressione. La missione indiana Jal Jeevan ha garantito che oltre 10,76 crore (55,62%) delle famiglie rurali avessero accesso regolare all'acqua del rubinetto in quantità sufficienti e della qualità raccomandata a dicembre 2022. Il mercato globale delle valvole idriche intelligenti è trainato dalla domanda di valvole automatizzate e abilitate all'IoT nei sistemi municipali. Inoltre, l'invecchiamento delle reti idriche in Europa richiede urgenti sostituzioni delle valvole. Il nuovo programma di resilienza idrica del Gruppo BEI è stato sviluppato in consultazione e in armonia con la strategia di resilienza idrica della Commissione europea e si prevede che mobiliterà 40 miliardi di euro di investimenti idrici globali entro il 2027.

Analisi della domanda del mercato delle valvole industriali

I principali esportatori di valvole di riduzione della pressione nel 2023

Esportatore | Valore commerciale (milioni di USD) | Quantità (Kg) |

Unione Europea | 742.856,04 | 15.410.600 |

Germania | 546.592,02 | 7.035.610 |

Stati Uniti | 484.055,22 | 8.448.200 |

Cina | 386.070,55 | 26.786.700 |

Italia | 361.436,05 | 11.500.800 |

Messico | 213.381,68 | 13.466.400 |

Regno Unito | 181.889,23 | - |

Corea, Rep. | 173.482,12 | 3.486.560 |

Giappone | 133.947,23 | 1.848.370 |

India | 89.608,60 | 3.921.890 |

Fonte: WITS

Sfide

- Pressioni sui prezzi derivanti dalla volatilità delle materie prime e dai costi di conformità: le fluttuazioni dei prezzi delle materie prime e i costi di conformità stanno esercitando forti pressioni sui prezzi dei produttori di valvole industriali, in particolare sui costi di produzione di acciaio inossidabile e leghe speciali. I prezzi dell'acciaio in tutto il mondo sono aumentati a causa della carenza di scorte (OMC). Entrambi questi fattori vanificano lo spirito di flessibilità dei prezzi, soprattutto per le PMI. Nel 2023, diversi produttori statunitensi hanno rinviato i piani di espansione, incapaci di trasferire l'aumento dei costi senza influire sui prezzi per i clienti, frenando così la crescita complessiva del mercato.

- Barriere normative e limitazioni all'accesso al mercato: le severe normative ambientali e di sicurezza continuano a ostacolare la crescita internazionale dei fornitori di valvole industriali. Nel 2022, il Ministero dell'Ecologia e dell'Ambiente cinese (MEE) ha rafforzato le normative sulla sicurezza chimica, determinando un calo medio di fatturato di altri sei mesi per le certificazioni delle valvole per le aziende interessate. Al contrario, fornitori nazionali come Emerson Electric hanno incrementato la quota di mercato nel 2023 con l'introduzione di tecnologie a basse emissioni. Tuttavia, i maggiori costi di conformità rappresentano un ostacolo per le piccole imprese. I dati dell'OMC mostrano che le barriere non tariffarie, in particolare la conformità normativa, sono diventate la barriera commerciale più significativa per il valore industriale dal 2021.

Dimensioni e previsioni del mercato delle valvole industriali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,4% |

|

Dimensione del mercato dell'anno base (2025) |

88,36 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

133,29 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle valvole industriali:

Analisi del segmento dei materiali

Si prevede che l'acciaio continuerà a essere il materiale dominante per le valvole, generando quasi il 33% del fatturato totale entro il 2035 grazie alla sua maggiore resistenza meccanica, alla resistenza alla corrosione e all'applicazione in ampi intervalli di temperatura e pressione, in cui l'acciaio rimane l'opzione preferita nei settori chimico, petrolifero e del gas e dell'energia. Le valvole in acciaio inossidabile sono destinate all'uso in ambienti chimici altamente corrosivi e in sistemi pressurizzati. Secondo il Ministero dell'Economia, del Commercio e dell'Industria giapponese (METI), la domanda di valvole in acciaio di alta qualità è stata di 23,49 milioni di tonnellate nel 2022, poiché le modernizzazioni hanno dato priorità a raffinerie e impianti petrolchimici. Il panorama della produzione di acciaio in Giappone rafforza ulteriormente questo segmento riducendo al minimo la volatilità dei prezzi e la dipendenza dalle importazioni.

Analisi del segmento dimensionale

Si prevede che il segmento delle valvole di dimensioni comprese tra 1 e 6" rappresenterà il 35,6% del fatturato totale e manterrà la quota di mercato maggiore fino al 2035. Queste valvole di fascia media trovano la massima applicazione nei settori dell'industria chimica, del trattamento delle acque, del petrolio e del gas e della produzione di energia, grazie al loro equilibrio tra capacità di flusso e facilità di integrazione con i sistemi di tubazioni standard. La loro fruibilità sia con regolazioni manuali che con sistemi di controllo automatizzati le rende essenziali nei flussi di lavoro operativi. Questa crescente affidabilità è in gran parte dovuta all'ammodernamento delle infrastrutture midstream e all'aumento delle attività di costruzione attorno agli impianti di stoccaggio di prodotti chimici. Con la crescente complessità delle operazioni e l'inasprimento degli standard di sicurezza, tali tecnologie non sono più opzionali, ma parte integrante di un'esecuzione efficiente e conforme. Questi fattori, nel loro insieme, sottolineano la loro crescente importanza negli ambienti industriali.

Analisi del segmento di tipo

Si prevede che il segmento delle valvole a sfera rappresenterà il 35,6% del fatturato totale e manterrà la quota di mercato maggiore fino al 2035. La loro flessibilità, la struttura robusta e le capacità di tenuta in condizioni di alta pressione e alta temperatura rendono le valvole a sfera la tipologia di valvola industriale più diffusa. Le valvole a sfera sono comunemente utilizzate nell'industria petrolifera e del gas, chimica, del trattamento delle acque e della produzione di energia. Le valvole a sfera richiedono poca manutenzione, possono chiudersi rapidamente e hanno una lunga durata. Inoltre, le valvole a sfera sono adattabili all'automazione, il che può contribuire a capitalizzare la loro maggiore quota di mercato.

La nostra analisi approfondita del mercato globale delle valvole industriali include i seguenti segmenti:

| Segmento | Sottosegmenti |

Tipo |

|

Materiale |

|

Misurare |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle valvole industriali - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

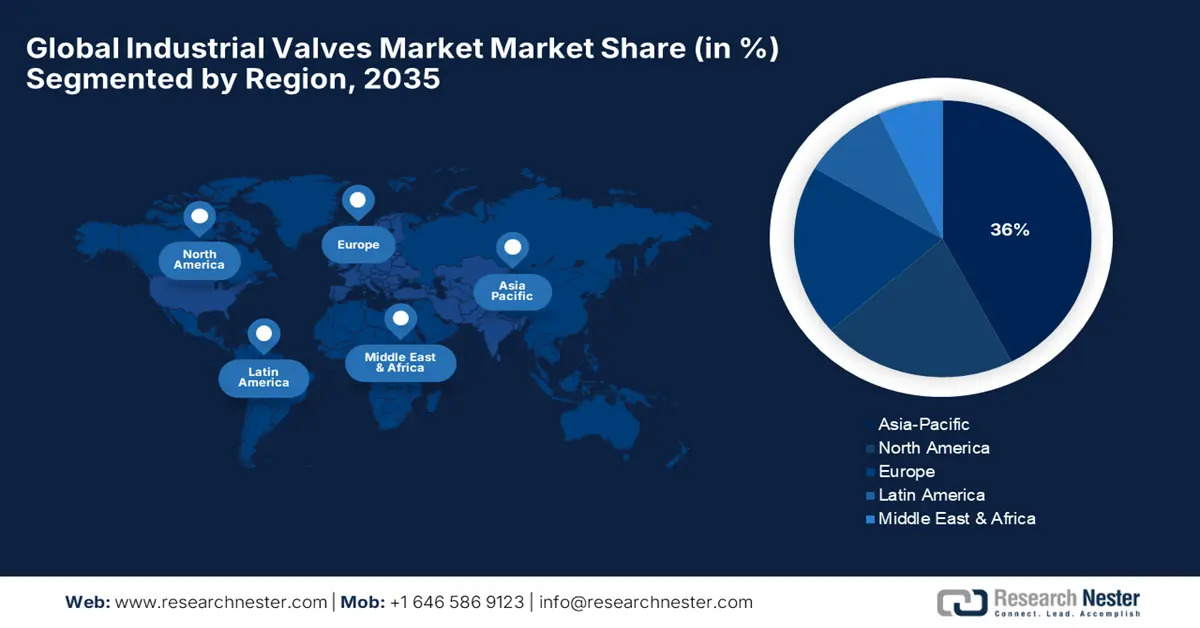

Il mercato delle valvole industriali nella regione Asia-Pacifico (APAC) sta vivendo una solida crescita, trainata dalla rapida industrializzazione, dalla domanda di energia e dagli investimenti infrastrutturali. La regione è destinata a conquistare il 36% della quota di mercato globale entro il 2035, con Cina e India in testa ai volumi di vendita. Il settore idrico e delle acque reflue è un altro fattore chiave, con milioni di valvole installate ogni anno nell'ambito di iniziative come le Sponge Cities in Cina e la Jal Jeevan Mission in India. Inoltre, l'espansione delle centrali elettriche (carbone, energie rinnovabili) e la crescita del settore farmaceutico stimolano ulteriormente la domanda. L'adozione di valvole intelligenti è in aumento, supportata dall'integrazione dell'IoT in Giappone e Corea del Sud.

Il mercato delle valvole industriali in Cina è in rapida crescita, trainato da imponenti progetti energetici, ammodernamenti delle infrastrutture idriche ed espansione produttiva. Il Paese rappresenta oltre il 30% della domanda di valvole dell'area Asia-Pacifico, con importanti vendite annuali per oleodotti e gasdotti. L'industria chimica alimenta la domanda di valvole resistenti alla corrosione e l'adozione di valvole intelligenti è in aumento grazie all'integrazione IoT supportata dal governo. Le severe normative ambientali spingono inoltre verso l'aggiornamento delle valvole a basse emissioni.

L'India ha stanziato 360.000 rupie per la stima delle spese della Missione Jal Jeevan nell'ambito del programma "Har Ghar Jal" per il periodo quinquennale 2019-2024. La 15a Commissione Finanziaria ha individuato l'approvvigionamento idrico potabile e i servizi igienico-sanitari come priorità nazionale e ha stanziato fondi per 236.000 rupie per gli Enti Locali Rurali/Istituzioni Panchayat Raj (RLB/PRI) dal 2021-22 al 2025-26. Di conseguenza, il 60% del fondo di cui sopra, ovvero 142.000 rupie, è stato erogato sotto forma di sovvenzioni vincolate, destinate esclusivamente all'acqua potabile, alla raccolta dell'acqua piovana e ai servizi igienico-sanitari e alla manutenzione dei villaggi senza defecazione all'aperto (ODF). Questo livello senza precedenti di investimenti nelle aree rurali di tutto il Paese sta portando a un aumento delle attività economiche, a un miglioramento dell'economia rurale e a maggiori opportunità di lavoro per le comunità rurali. Si tratta di un passo avanti per garantire un approvvigionamento idrico potabile e servizi igienico-sanitari migliorati nei villaggi, trasformandoli in villaggi "illuminati dal punto di vista igienico-sanitario". Secondo quanto comunicato dal governo indiano, nel 2022-23 sono stati finora erogati 22.975,34 crore di rupie a 21 Stati ammissibili per l'attuazione della Missione Jal Jeevan, nell'anno finanziario 2022-23.

Approfondimenti sul mercato nordamericano

Il mercato delle valvole industriali in Nord America dovrebbe conquistare il 18% della quota di mercato globale entro il 2035 e sta registrando una crescita costante, trainata dalla forte domanda in settori come petrolio e gas, prodotti chimici, produzione di energia e trattamento delle acque. Il mercato nordamericano delle valvole industriali trarrà vantaggio da una base manifatturiera altamente sviluppata e da ingenti investimenti in infrastrutture, come l'ammodernamento di oleodotti e raffinerie. Tecnologie in crescita come le valvole intelligenti e il controllo automatico del flusso non fanno che aumentare lo slancio per l'adozione di valvole industriali. La crescente attenzione alla sostenibilità tra le aziende e gli effetti delle normative ambientali che incidono sul consumo energetico, sulla riduzione della corrosione e sul miglioramento dell'efficienza contribuiranno ulteriormente alla crescita del mercato nel lungo termine.

Gli Stati Uniti domineranno facilmente il mercato nordamericano grazie alla produzione di petrolio e gas su larga scala, ai complessi petrolchimici e ai progetti di infrastrutture idriche. Fattori come l'attenzione e la strategia del governo sulla sicurezza energetica, l'esplorazione del gas di scisto e le energie rinnovabili sosterranno ulteriormente l'uso delle valvole in tutte le raffinerie e nelle relative centrali elettriche. I crescenti progressi nell'automazione nelle industrie di processo sono in gran parte attribuibili anche alla crescente diffusione di valvole di controllo e valvole intelligenti. Gli effetti della promozione del riutilizzo e del riciclo dell'acqua da parte dell'EPA, nonché le maggiori restrizioni sulle emissioni, continueranno a plasmare la crescita del mercato statunitense delle valvole industriali in numerosi settori.

Dati commerciali sulle valvole negli Stati Uniti (2024)

Paese esportatore | Valore (USD) | Paese importatore | Valore (USD) |

Canada | 2,72 miliardi | Cina | 3,56 miliardi di dollari |

Messico | 2,41 miliardi | Messico | 3,49 miliardi di dollari |

Cina | 903 milioni | Germania | 1,45 miliardi di dollari |

Germania | 877 milioni | Giappone | 1,38 miliardi di dollari |

Regno Unito | 669 milioni | Italia | 1,05 miliardi di dollari |

Fonte: OEC

Approfondimenti sul mercato europeo

Il mercato delle valvole industriali in Europa è destinato a conquistare il 17% della quota di mercato globale entro il 2035, ed è in costante crescita, trainato dalla transizione energetica, dalla modernizzazione delle infrastrutture e dalle severe normative ambientali. Tuttavia, la continua domanda di valvole industriali da parte dei settori del trattamento delle acque, del petrolio e del gas e dei prodotti chimici sostiene la crescita. Con l'attenzione dell'UE verso la produzione sostenibile e l'automazione, le opportunità per le valvole si ampliano ulteriormente. L'aumento del consumo di progetti di energia rinnovabile e della rete elettrica, unito al miglioramento delle reti di distribuzione, stimolerà ulteriormente lo sviluppo, la produzione e l'utilizzo di valvole industriali in un'ampia gamma di applicazioni industriali. Inoltre, le valvole industriali si affidano ad altre barre di acciaio per una costruzione durevole, garantendo resistenza, longevità e prestazioni in applicazioni industriali impegnative.

Commercio di altre barre d'acciaio in Germania nel 2023

Paese esportatore | Valore (USD) | Paese importatore | Valore (USD) |

Francia | 228 milioni di dollari | Italia | 248 milioni di dollari |

Cina | 159 milioni di dollari | Cina | 227 milioni di dollari |

Italia | 153 milioni di dollari | Austria | 181 milioni di dollari |

Austria | 134 milioni di dollari | Spagna | 133 milioni di dollari |

Polonia | 102 milioni di dollari | Francia | 122 milioni di dollari |

Fonte: OEC

Principali attori del mercato delle valvole industriali:

- Emerson Electric Co.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Flowserve Corporation

- IMI plc

- Spirax-Sarco Engineering

- Velan Inc.

- KITZ Corporation

- Cameron (una società Schlumberger)

- Metso Outotec

- Parker Hannifin Corporation

- Larsen & Toubro Limited

- LG Industrial Systems Co.

- SMC Corporation

- Ingegneria Velosi

- Gruppo Aurecon

- Kyowa Valve Co., Ltd.

Il mercato globale delle valvole industriali è altamente competitivo, con aziende leader che sfruttano l'innovazione, la digitalizzazione e le iniziative di sostenibilità per mantenere e aumentare la quota di mercato. Giganti statunitensi come Emerson e Flowserve puntano su tecnologie di produzione avanzate e acquisizioni strategiche per ampliare il proprio portafoglio prodotti. Operatori europei come IMI plc si concentrano su soluzioni di valvole a risparmio energetico, in linea con le severe normative ambientali. I produttori asiatici, in particolare giapponesi e sudcoreani, investono massicciamente in ricerca e sviluppo per tecnologie di valvole intelligenti e materiali resistenti alla corrosione, per soddisfare le esigenze in continua evoluzione dell'industria chimica. Le aziende giapponesi, tra cui KITZ Corporation e SMC Corporation, espandono strategicamente la propria presenza globale attraverso partnership e produzione locale per soddisfare in modo efficiente la domanda regionale.

I principali produttori mondiali nel mercato delle valvole industriali

Sviluppi recenti

- Nel febbraio 2025, Emerson Electric Co. ha annunciato un piano di espansione globale per potenziare la capacità produttiva di valvole industriali intelligenti utilizzate negli impianti di lavorazione chimica. Si prevede che l'investimento si concentrerà sull'integrazione di sensori IoT per il monitoraggio in tempo reale e la manutenzione predittiva, con l'obiettivo di ridurre del 30% i tempi di fermo operativi nelle principali raffinerie in Nord America, Europa e Asia. Emerson punta a collaborare con i leader del settore chimico e gli enti normativi per soddisfare standard di conformità ambientale più rigorosi entro il 2030.

- Nel novembre 2024, Flowserve Corporation ha lanciato un'iniziativa di sostenibilità per sviluppare valvole a basse perdite ed efficienza energetica, progettate per gli impianti chimici di tutto il mondo. Il progetto è in linea con gli obiettivi di riduzione delle emissioni dell'Agenzia Internazionale per l'Energia (IEA) e si concentra sull'espansione delle linee di prodotto nei mercati emergenti, tra cui America Latina e Sud-est asiatico. Flowserve ha inoltre annunciato partnership con diversi produttori chimici globali per l'ammodernamento delle infrastrutture esistenti con soluzioni di valvole avanzate.

- Report ID: 5209

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.