Prospettive di mercato del cloruro di sodio industriale:

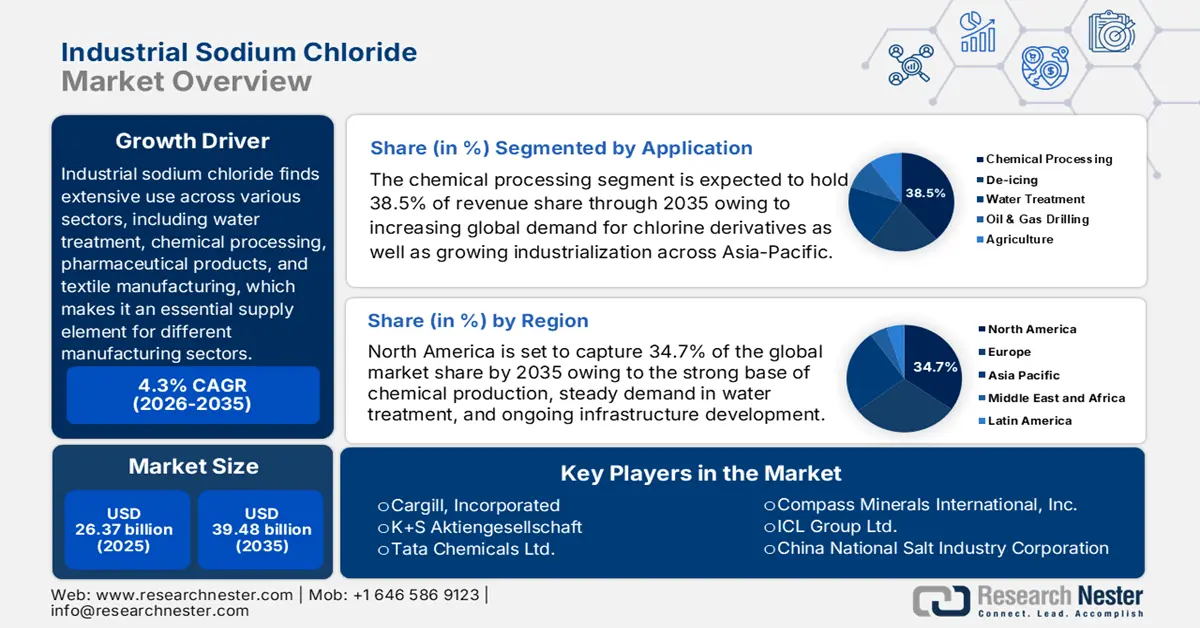

Il mercato del cloruro di sodio industriale è stato stimato in 26,37 miliardi di dollari nel 2025 e si prevede che raggiungerà i 39,48 miliardi di dollari entro la fine del 2035, con un CAGR del 4,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del cloruro di sodio industriale è stimato in 27,45 miliardi di dollari.

Il cloruro di sodio industriale trova ampie applicazioni in diversi settori, tra cui il trattamento delle acque, la lavorazione chimica, la produzione farmaceutica e la produzione tessile, rendendolo una materia prima essenziale per diverse industrie manifatturiere. L'US Geological Survey (USGS) ha riportato che la produzione nazionale di sale è stimata in oltre 42 milioni di tonnellate nel 2023. Si stima che nel 2023 siano state vendute o utilizzate 41 milioni di tonnellate di sale, per un valore totale stimato di 2,6 miliardi di dollari. Il mercato registrerà una crescita grazie alla crescita dell'industria dei cloro-alcali e alla crescente domanda mondiale di trattamento delle acque. Diversi governi hanno dato priorità all'autosufficienza nelle materie prime chimiche, come dimostrato dai programmi di sostituzione delle importazioni e dai sussidi ai produttori nazionali.

Mercato del cloruro di sodio industriale: fattori di crescita e sfide

Fattori di crescita

- Espansione dell'industria chimica: l'industria chimica è un importante consumatore di cloruro di sodio industriale, principalmente per la produzione di cloro-soda. Il disgelo autostradale ha rappresentato circa il 41% del consumo totale di sale. Circa il 39% delle vendite totali di sale è stato effettuato dal settore chimico e il 91% del sale utilizzato come materia prima chimica è stato utilizzato come salamoia. I principali utilizzatori nel settore chimico sono stati i produttori di soda caustica e cloro. Inoltre, il cloruro di sodio è necessario per la produzione di cloro, soda caustica e idrogeno, che sono componenti fondamentali per una varietà di industrie a valle, determinando così un aumento della domanda.

- Sostenibilità e riduzione dell'impronta di carbonio: il cloruro di sodio si sta affermando come un'importante materia prima industriale nella transizione verso tecnologie più ecologiche, poiché è parte integrante di processi chimici sostenibili. Il suo utilizzo favorisce gli obiettivi di sostenibilità globale, soddisfacendo al contempo le aspirazioni dei produttori in termini di impegni ambientali, sociali e di governance (ESG). Affidandosi al cloruro di sodio, con la sua impronta di carbonio relativamente bassa, l'industria può ridurre il proprio impatto ecologico attraverso una produzione efficiente e un utilizzo efficiente delle risorse. Il cloruro di sodio sta diventando sempre più prezioso come motore di percorsi di produzione a basse emissioni e rafforza il suo valore nell'attuale panorama industriale orientato alla sostenibilità.

- Rapida implementazione della desalinizzazione: la desalinizzazione migliora l'ecosistema idrico del trattamento chimico, che dipende dalla fornitura di cloro-soda da fonti saline facilmente accessibili, come il sale disciolto. Secondo la Banca Mondiale, la capacità di desalinizzazione installata a livello globale ha raggiunto i 70,6 milioni di m³/giorno nel 2023 e si prevede che entrerà in funzione una capacità aggiuntiva di 19,51 milioni di m³/giorno (crescita del +10% nel periodo 2019-2023). A livello globale, oltre 20.000 impianti in più di 150 paesi forniscono attualmente acqua a circa 300 milioni di persone, il che ha consolidato la domanda di una catena di pretrattamento e disinfezione compatibile con l'NaCl industriale.

1. Produzione di sale per paese (produzione mineraria, 2023 e 2024)

Paese | 2023 (migliaia di tonnellate) | 2024 (migliaia di tonnellate) |

Stati Uniti | 42.000 | 40.000 |

Australia | 12.000 | 13.000 |

Bielorussia | 2.000 | 2.100 |

Brasile | 6.600 | 6.600 |

Bulgaria | 3.000 | 3.000 |

Canada | 12.000 | 12.000 |

Chile | 10.000 | 11.000 |

Cina | 54.000 | 55.000 |

Egitto | 2.300 | 2.300 |

Francia | 4.600 | 5.000 |

Germania | 15.000 | 16.000 |

India | 27.000 | 28.000 |

l'Iran | 2.700 | 2.700 |

Italia | 1.800 | 1.900 |

Messico | 8.700 | 9.000 |

Paesi Bassi | 5.300 | 6.000 |

Pakistan | 3.100 | 3.000 |

Polonia | 4.500 | 4.600 |

Russia | 8.200 | 8.000 |

Arabia Saudita | 2.500 | 2.400 |

Spagna | 3.900 | 4.000 |

Tacchino | 9.100 | 9.000 |

Regno Unito | 2.700 | 2.800 |

Altri paesi | 27.000 | 28.000 |

Totale mondiale (arrotondato) | 270.000 | 280.000 |

Fonte: USGS

2. Esportatori di sale e cloruro di sodio puro

Esportatore | Valore commerciale (migliaia di dollari USA) | Quantità (kg) |

Unione Europea | 408.813,74 | 2.219.240.000 |

Paesi Bassi | 407.450,23 | 3.452.850.000 |

Germania | 382.889,65 | 3.730.460.000 |

India | 333.431,28 | 13.726.100.000 |

Stati Uniti | 258.185,20 | 2.307.220.000 |

Spagna | 162.540,38 | 1.048.050.000 |

Canada | 154.874,83 | 3.896.080.000 |

Cina | 129.966,18 | 1.600.780.000 |

Messico | 123.846,04 | 4.430.070.000 |

Fonte: WITS

Sfide

- Barriere all'accesso al mercato: le restrizioni commerciali e le tariffe imposte da organizzazioni come l'Organizzazione Mondiale del Commercio (OMC) ostacolano le esportazioni globali di cloruro di sodio, limitando la competitività dei fornitori. Nel 2022, il rinvio da parte della Cina dell'aggiornamento degli standard di sicurezza ha ritardato le approvazioni dei prodotti chimici industriali a base di cloruro di sodio, creando una barriera di ingresso sul mercato di sei mesi. Tali ritardi normativi riducono l'efficienza della catena di approvvigionamento, aumentano i costi di conformità e rallentano lo slancio del commercio internazionale, con un impatto significativo su produttori ed esportatori che cercano un accesso tempestivo alla crescente domanda globale.

- Sostenibilità e gestione dei rifiuti: le normative ambientali sullo smaltimento dei rifiuti e i metodi di estrazione ecocompatibili aumentano i costi operativi nel settore del cloruro di sodio. Negli Stati Uniti, l'estrazione del sale è soggetta a severi controlli ambientali, spingendo le aziende ad adottare l'evaporazione solare anziché l'estrazione tradizionale. Sebbene queste misure riducano l'impatto ecologico, richiedono anche maggiori investimenti di capitale e un adattamento dei processi. Questo cambiamento dimostra come il rispetto delle norme di sostenibilità, sebbene vitale, aumenti gli oneri finanziari e le complessità operative per i produttori di sale.

Dimensioni e previsioni del mercato del cloruro di sodio industriale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,3% |

|

Dimensione del mercato dell'anno base (2025) |

26,37 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

39,48 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del cloruro di sodio industriale:

Analisi del segmento applicativo

Si prevede che il segmento della lavorazione chimica acquisirà la maggiore quota di mercato del cloruro di sodio industriale, pari al 38,5%, durante il periodo di previsione entro il 2035. Il sale di sodio, in particolare il cloruro di sodio, è una materia prima fondamentale nella produzione di sostanze chimiche essenziali come cloro, soda caustica e carbonato di sodio, fondamentali per settori che vanno dalla plastica ai prodotti farmaceutici. Il processo cloro-soda, che si basa in larga misura sul cloruro di sodio, continua a espandersi a causa della crescente domanda globale di prodotti chimici a valle. Con l'intensificarsi dell'attività industriale, soprattutto nelle economie emergenti, cresce la necessità di sale ad elevata purezza nella sintesi chimica. I progressi tecnologici nella raffinazione e nei metodi di produzione sostenibili ne stanno ulteriormente stimolando l'adozione. Questa domanda sostenuta rafforza il ruolo della lavorazione chimica come segmento chiave che spinge il mercato del sale di sodio industriale in avanti.

Analisi del segmento di utilizzo finale

Si prevede che il segmento del trattamento delle acque raggiungerà una quota del 27,2% entro il 2035. I sali di sodio, come il cloruro di sodio e il carbonato di sodio, sono ampiamente utilizzati nei sistemi idrici municipali e industriali per rimuovere la durezza e neutralizzare i contaminanti. Con l'accelerazione dell'urbanizzazione e dello sviluppo infrastrutturale, soprattutto nell'area Asia-Pacifico e in Nord America, la domanda di soluzioni affidabili per il trattamento delle acque continua ad aumentare. Gli obblighi normativi per la depurazione dell'acqua e la conformità ambientale stimolano ulteriormente l'adozione di agenti di trattamento a base di sodio. I progressi tecnologici nella desalinizzazione e nel riciclo delle acque reflue ampliano inoltre la portata delle applicazioni dei sali di sodio. Questa domanda sostenuta posiziona il trattamento delle acque come un motore di crescita chiave nel mercato dei sali di sodio industriali.

Analisi del segmento di tipo di prodotto

Si prevede che il segmento del salgemma raggiungerà una quota del 23,2% entro il 2035, principalmente grazie al suo ampio utilizzo nella produzione chimica, nel de-icing e nel trattamento delle acque. La sua abbondanza e la sua economicità lo rendono una materia prima preferita per la produzione di carbonato di sodio e soda caustica, essenziali in vari processi industriali. La crescente domanda di soluzioni de-icing nelle regioni fredde ne incrementa ulteriormente i consumi, soprattutto in Nord America e in Europa. Inoltre, il ruolo del salgemma nel trattamento delle acque reflue industriali e nella manutenzione delle infrastrutture ne aumenta l'utilità. Con l'intensificarsi dello sviluppo infrastrutturale e delle normative ambientali, cresce la necessità di fonti di sale affidabili e scalabili. Questi fattori, nel loro insieme, posizionano il salgemma come un pilastro dell'espansione del mercato del sale sodico industriale.

La nostra analisi approfondita del mercato globale del cloruro di sodio industriale include i seguenti segmenti:

Segmento | Sottosegmento |

Applicazione |

|

Uso finale |

|

Tipo di prodotto |

|

Canale di distribuzione |

|

Grado |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del cloruro di sodio industriale - Analisi regionale

Approfondimenti sul mercato nordamericano

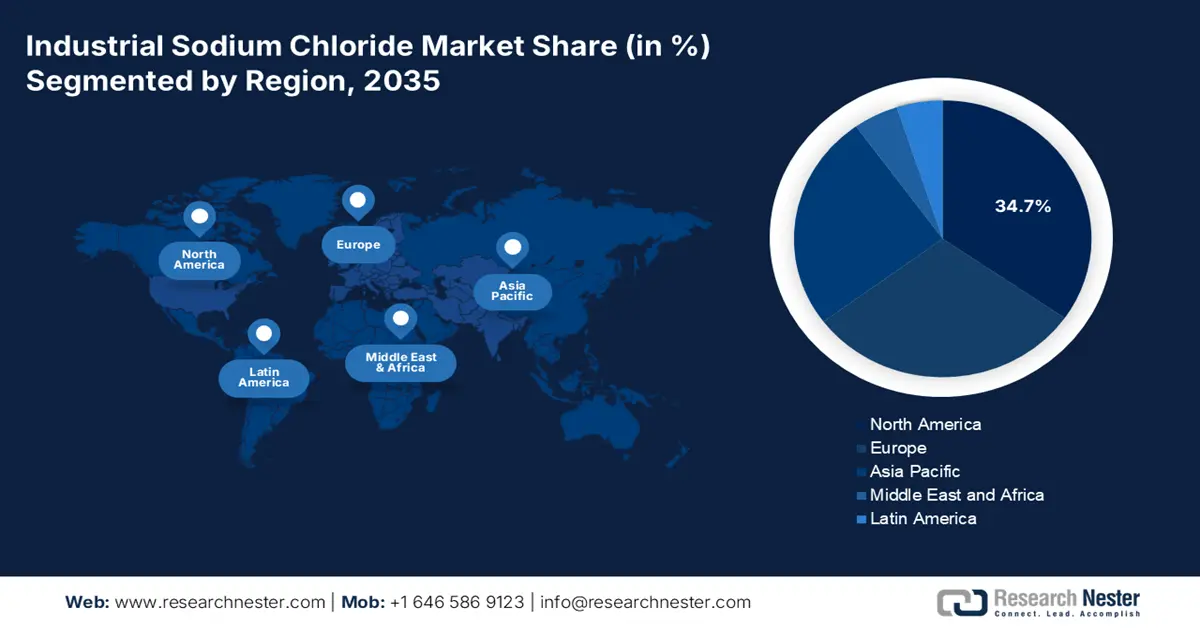

Entro il 2035, il Nord America deterrà circa il 34,7% della quota di mercato complessiva del cloruro di sodio industriale. Questo è dovuto principalmente alla forte domanda nei settori dell'elaborazione chimica, della depurazione delle acque e delle applicazioni antighiaccio. Inoltre, il Nord America gode del vantaggio di mercato derivante dalle attuali ingenti riserve, dalle tecniche di estrazione mineraria sviluppate e dal buon utilizzo industriale regionale. Esistono rigide pratiche normative in materia di estrazione sostenibile e processi di produzione rispettosi dell'ambiente. La domanda di cloruro di sodio aumenta nei settori farmaceutico, tessile e della trasformazione alimentare. Le politiche commerciali regionali e la catena di fornitura commerciale, oltre confine, favoriscono le capacità di produzione e distribuzione.

L'industria chimica statunitense fa ampio affidamento sul cloruro di sodio per la produzione di cloro-soda, lo sbrinamento e la lavorazione industriale. La produzione di sale trae beneficio da diverse fonti, tra cui salgemma, evaporazione solare e sale da vuoto. Le normative ambientali incoraggiano il passaggio a metodi eco-efficienti, con un impatto sulle strategie di produzione. La domanda di cloruro di sodio è elevata nell'addolcimento dell'acqua, nello sbrinamento stradale e nella lavorazione alimentare. Le iniziative federali che enfatizzano la produzione ecologica spingono le industrie ad adottare l'elettrolisi catalitica a membrana. Una logistica solida e reti di fornitura consolidate rafforzano il ruolo degli Stati Uniti come principale produttore industriale di cloruro di sodio.

Sale statunitense: produzione, utilizzo, importazioni, esportazioni, prezzi e occupazione

Categoria | 2020 | 2021 | 2022 | 2023 | 2024 (e) |

Produzione (migliaia di tonnellate metriche) | 42.600 | 39.300 | 39.400 | 42.000 euro | 40.000 |

Venduto o utilizzato dai produttori | 39.600 | 39.800 | 40.600 | 41.000 euro | 39.000 |

Importazioni per il consumo | 15.800 | 17.700 | 18.300 | 15.700 | 14.000 |

Esportazioni | 1.250 | 1.010 | 886 | 2.260 | 1.900 |

Consumo apparente (venduto/usato + importazioni – esportazioni) | 54.200 | 56.400 | 58.000 | 54.000 euro | 51.000 |

Consumo segnalato | 44.000 | 47.100 | 45.300 | 45.000 euro | 43.000 |

Prezzo (USD per tonnellata metrica): Sale sottovuoto e in padella aperta | 212.21 | 203.72 | 217.58 | e220 | 230 |

Prezzo del sale solare | 122,77 | 153,52 | 128,87 | e140 | 140 |

Prezzo del sale grosso | 61.71 | 59,88 | 56,86 | e56 | 56 |

Prezzo del sale in salamoia | 8.36 | 8.14 | 9.11 | e9 | 10 |

Occupazione (personale minerario e degli impianti) | 4.000 | 4.000 | 4.100 | 4.100 | 4.100 |

Dipendenza dalle importazioni nette (% del consumo apparente) | 27% | 30% | 30% | 25% | 24% |

Fonte: USGA

Approfondimenti sul mercato europeo

Entro il 2035, l'Europa deterrà circa il 30,1% della quota di mercato complessiva del cloruro di sodio industriale, grazie a un aumento costante dovuto alle sue vaste applicazioni nella produzione chimica, nel trattamento delle acque e nella trasformazione alimentare. I produttori continuano a passare dalle celle a mercurio all'elettrolisi a membrana per soddisfare le normative ambientali ed energetiche, supportate dalle politiche dell'UE in materia di prodotti chimici e decarbonizzazione industriale. I principali fattori trainanti sono la crescente domanda di prodotti cloro-soda in Francia e Germania, la spesa pubblica per impianti di desalinizzazione in Spagna e Italia e le leggi ambientali che promuovono processi di estrazione del cloruro di sodio ecocompatibili.

Il Regno Unito è influenzato principalmente dagli impianti di produzione di cloro-soda, dall'industria farmaceutica e dalla produzione nazionale di alimenti e bevande. I requisiti di purezza per l'elettrolisi a membrana e le qualità alimentari regolamentate guidano le specifiche e l'approccio all'approvvigionamento. La dipendenza dalle importazioni, la vicinanza ai porti per le importazioni e la flessibilità di stoccaggio sono tutti fattori importanti, insieme ai ricorrenti flussi e riflussi della produzione nazionale. Le normative ambientali che regolano il processo di estrazione della salamoia e la governance dello scarico della salamoia, oltre ai requisiti del settore idrico, aggiungono ulteriore stabilità al consumo di base. I considerevoli costi energetici e di ubicazione razionale dei siti incidono sull'economia del percorso, mentre la domanda a valle da parte dell'industria farmaceutica e della solida trasformazione alimentare contribuisce a sostenere un consumo stabile di sale industriale a medio termine. Le esportazioni riflettono le relazioni commerciali del Regno Unito nel settore del sale e mettono in risalto i suoi partner chiave per questa merce essenziale.

Principali esportazioni e importazioni di sale nel Regno Unito (2024)

Importare | Valore (in milioni di £) | Esportare | Valore (in milioni di £) |

Irlanda | 21.1 | Resto del mondo | 46.1 |

Belgio | 13.2 | Spagna | 12.3 |

Stati Uniti | 8.76 | Tacchino | 9.33 |

Paesi Bassi | 4,85 | Germania | 8.68 |

Spagna | 3 | Belgio | 7.63 |

Fonte: OEC

Approfondimenti sul mercato Asia-Pacifico

Entro il 2035, l'Asia-Pacifico deterrà circa il 25,3% della quota di mercato complessiva del cloruro di sodio industriale, grazie alla crescita dell'automazione manifatturiera, delle attrezzature per l'edilizia e dei macchinari pesanti. La crescita regionale è sostenuta da una forte domanda, trainata dalla spesa per l'estrazione mineraria e le infrastrutture in Cina, India e Sud-est asiatico. La domanda di attuatori idraulici avanzati, con l'evoluzione delle fabbriche intelligenti e della robotica, aggiungerà benzina sul fuoco. Continuano inoltre i finanziamenti governativi a sostegno di programmi infrastrutturali e di difesa, con conseguenti applicazioni idrauliche nei settori dei trasporti, dell'aerospaziale e delle attrezzature industriali, rendendo l'APAC la regione trainante della crescita fino al 2035.

Le 7 principali destinazioni di esportazione del sale indiano

Anno | Partner di esportazione | Valore delle esportazioni (1.000 USD) | Quantità (Kg) |

2023 | Cina | 125.783,40 | 5.986.990.000 |

2023 | Repubblica di Corea | 43.902,99 | 2.226.360.000 |

2023 | Giappone | 26.440,00 | 1.183.480.000 |

2023 | Indonesia | 16.865,16 | 671.615.000 |

2023 | Vietnam | 16.728,64 | 668.526.000 |

2023 | Qatar | 16.463,26 | 657.253.000 |

2023 | Bangladesh | 16.096,95 | 611.877.000 |

Fonte: WITS

Principali attori del mercato del cloruro di sodio industriale:

- Cargill, Incorporated

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- K+S Aktiengesellschaft

- Tata Chemicals Ltd.

- Compass Minerals International, Inc.

- ICL Group Ltd.

- China National Salt Industry Corporation

- Cheetham Salt Ltd.

- INEOS Enterprises

- Hanwha Corporation

- Akzo Nobel NV (Sale Nouryon)

- Gujarat Heavy Chemicals Ltd. (GHCL)

- Malaya Salt Berhad

- CIECH SA

- Dampier Salt Ltd. (una società di Rio Tinto)

L'industria del cloruro di sodio industriale è estremamente concentrata, con attori dominanti che sfruttano le dimensioni, la tecnologia e i punti di forza locali per rimanere competitivi. Giganti statunitensi come Cargill e Compass Minerals dominano nell'automazione e nella sostenibilità, mentre le indiane Tata Chemicals e GHCL puntano sull'integrazione verticale e sugli investimenti in energia verde. Attori europei come K+S e INEOS puntano sulle normative ambientali e sulla digitalizzazione. Gli attori asiatici di Malesia, Corea del Sud e Giappone stanno aumentando le esportazioni e sviluppando tecnologie di riciclaggio e di lavorazione pulita. Le azioni strategiche includono acquisizioni, ricerca e sviluppo di applicazioni speciali a base di sale e iniziative ecosostenibili guidate dal governo, spingendo i principali produttori a posizionarsi in base alla domanda industriale internazionale e agli standard ambientali.

Ecco un elenco dei principali attori che operano nel mercato del cloruro di sodio industriale:

Sviluppi recenti

- Nel gennaio 2024, Dampier Salt , produttore australiano di sale di cui Rio Tinto detiene la maggioranza (68%), ha annunciato la vendita del suo sito produttivo di Lake MacLeod a Leichhardt Industrials Group per 251 milioni di dollari. Il sito è uno dei tre principali impianti di Dampier Salt e la transazione evidenzia la crescente presenza di Leichhardt nel settore dei minerali industriali australiano, segnando al contempo una mossa strategica di disinvestimento da parte di Rio Tinto.

- A gennaio 2022, B. Braun ha annunciato l'approvazione della FDA per il suo stabilimento di produzione farmaceutica di Daytona Beach, in Florida. L'impianto produrrà soluzioni iniettabili di cloruro di sodio allo 0,9%, disponibili in sacche Excel Plus IV da 1.000 ml e 500 ml. Questi prodotti saranno distribuiti dalla sede aziendale di Bethlehem, in Pennsylvania. Questo sviluppo potenzia la capacità produttiva statunitense di B. Braun Medical per soluzioni endovenose critiche nelle catene di approvvigionamento sanitarie.

- Report ID: 853

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.