Prospettive del mercato dei gasdotti per l'idrogeno:

Il mercato delle condotte per l'idrogeno ha raggiunto i 11,44 miliardi di dollari nel 2025 e si prevede che raggiungerà i 47,09 miliardi di dollari entro il 2035, registrando un CAGR di circa il 15,2% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, le dimensioni del settore delle condotte per l'idrogeno sono stimate in 13 miliardi di dollari.

Il mercato delle condotte per l'idrogeno è in espansione principalmente grazie alla crescente attenzione rivolta all'idrogeno come vettore energetico pulito e alla costruzione di infrastrutture che ne consentano la produzione, l'utilizzo e il trasporto. Secondo l'Agenzia Internazionale per l'Energia (IEA), l'idrogeno e i combustibili a base di idrogeno potrebbero prevenire fino a 60 gigatonnellate di emissioni di CO2 entro la metà del secolo, ovvero il 6% di tutte le riduzioni cumulative delle emissioni, nell'ambito dello Scenario Net Zero Emissions 2021-2050.

Uno degli sforzi più importanti a livello mondiale per attenuare gli effetti del cambiamento climatico e passare a fonti energetiche più ecologiche e sostenibili ha spinto la domanda di gasdotti per l'idrogeno. Per diverse ragioni, l'idrogeno è considerato una fonte di energia pulita e il suo utilizzo è oggetto di studio in diversi settori industriali per contribuire a creare un panorama energetico a basse emissioni di carbonio e più sostenibile.

Chiave Gasdotto dell'idrogeno Riepilogo delle Analisi di Mercato:

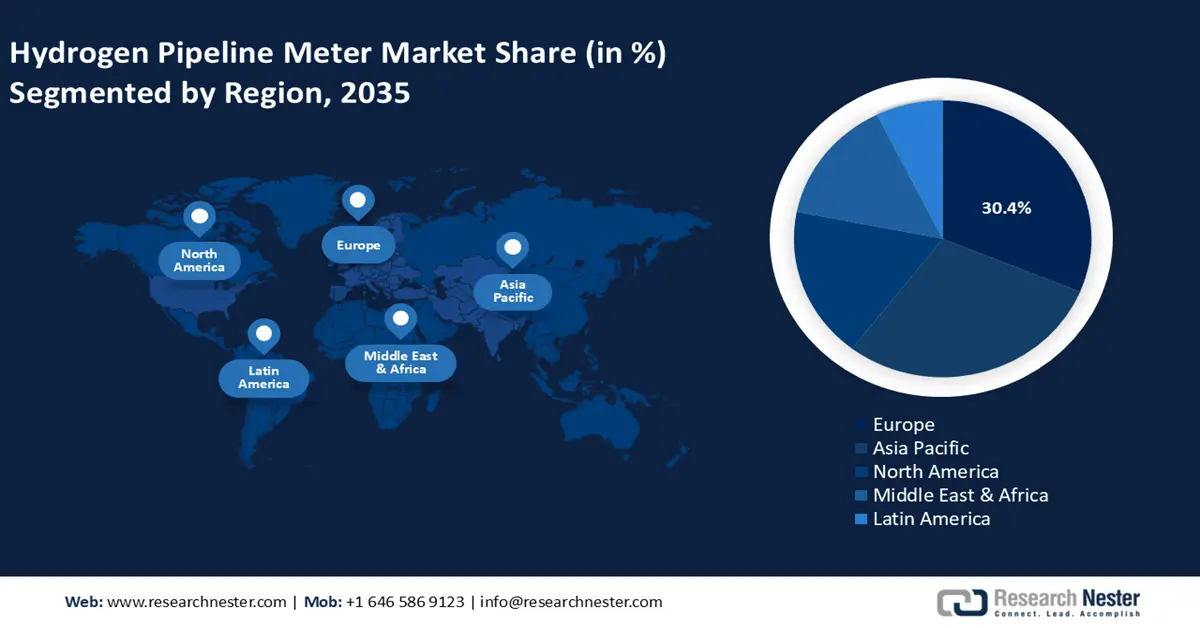

Aspetti salienti regionali:

- La quota del 30,4% dell'Europa nel mercato dell'idrogeno è trainata dall'Unione Europea e dai singoli paesi che stanno integrando attivamente l'idrogeno nei loro sistemi energetici, assicurando la leadership dell'Europa nel periodo 2026-2035.

Approfondimenti sul segmento:

- Si prevede che il segmento Onshore raggiungerà una quota di mercato superiore al 60,2% entro il 2035, trainato dalla crescente produzione di idrogeno e dalla necessità di un trasporto efficiente del gas.

- Si prevede che il segmento dei gasdotti riconvertiti raggiungerà una quota significativa entro il 2035, grazie all'efficienza dei costi e alla perfetta integrazione nelle infrastrutture del gas esistenti.

Principali trend di crescita:

- Maggiori sforzi governativi

- Ammodernamento delle condotte esistenti

Principali sfide:

- Costi elevati di costruzione delle condotte per l'idrogeno

- Problemi di sicurezza legati all'elevata infiammabilità

- Attori principali: Cenergy Holdings SA, SoluForce B.V., Welspun Corp., TotalEnergies SE, Salzgitter AG, Gruppo Sarplast S.r.l, Tenaris S.A., Hexagon Purus ASA, H2 Clipper Inc., NPROXX B.V.

Globale Gasdotto dell'idrogeno Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 11,44 miliardi di dollari

- Dimensioni del mercato 2026: 13 miliardi di dollari

- Dimensioni del mercato previste: 47,09 miliardi di dollari entro il 2035

- Previsioni di crescita: 15,2% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 30,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Germania, Stati Uniti, Cina, Giappone, Francia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei gasdotti per l'idrogeno:

Fattori di crescita

- Maggiori sforzi governativi: numerosi governi in tutto il mondo hanno presentato piani che prevedono l'idrogeno per aumentare l'indipendenza dal gas e decarbonizzare le economie. Ad esempio, l'India ha fissato obiettivi ambiziosi di decarbonizzazione energetica del 50% e di 500 GW di capacità di generazione elettrica senza combustibili fossili entro il 2030 alla COP26. Inoltre, negli Stati Uniti, il Piano Federale per la Sostenibilità si è prefissato di raggiungere emissioni nette pari a zero in tutte le attività federali entro il 2050.

Inoltre, il World Economic Forum ha rivelato che dal 2019 sono stati avviati oltre 30 progetti che utilizzano idrogeno verde, prodotti utilizzando energia rinnovabile a zero emissioni. La maggior parte della produzione nazionale è costituita da idrogeno grigio, prodotto utilizzando combustibili fossili come il carbone. L'idrogeno verde viene prodotto tramite elettrolisi, che utilizza l'elettricità per scindere l'acqua in idrogeno e ossigeno, producendo zero emissioni di carbonio, per affrontare questo problema. Il mercato delle condotte per l'idrogeno si espanderà grazie agli investimenti nella produzione di idrogeno verde e nella relativa infrastruttura di condotte. - Riqualificazione delle condotte esistenti: utilizzare le condotte esistenti per il trasporto di idrogeno gassoso è un modo conveniente per distribuire enormi quantità di idrogeno. Uno dei principali ostacoli all'espansione dell'infrastruttura di distribuzione dell'idrogeno è l'elevato investimento iniziale associato alla costruzione di nuove condotte. Inoltre, l'adattamento di una parte dell'infrastruttura di distribuzione del gas naturale alla gestione dell'idrogeno può ampliare l'infrastruttura di distribuzione dell'idrogeno. Potrebbe essere necessario apportare solo piccole modifiche alle condotte del gas naturale per convertirle al trasporto di una miscela di gas naturale e idrogeno (fino al 15% di idrogeno).

Le principali aziende stanno investendo e ristrutturando le condotte esistenti per soddisfare la crescente domanda di idrogeno in tutti i paesi. Ad esempio, nel gennaio 2022, MosaHYc ha convertito due condotte esistenti in un'infrastruttura di idrogeno puro lunga 70 chilometri che collega Völklingen (Germania), Carling (Francia), Bouzonville (Francia) e Perl (Germania). L'infrastruttura può trasportare fino a 20.000 m³/h (60 MW) di idrogeno puro. - Domanda crescente nei settori di utilizzo finale: la domanda di infrastrutture di trasporto dell'idrogeno affidabili ed efficienti, come i gasdotti, è alimentata da settori come quello manifatturiero, chimico e della raffinazione, che considerano sempre più l'idrogeno un'alternativa più pulita per le loro attività. Le raffinerie di petrolio utilizzano l'idrogeno per ridurre il contenuto di zolfo nei carburanti diesel, poiché livelli elevati di zolfo possono avere un impatto negativo sulle emissioni dei motori e violare le normative ambientali. Secondo l'Agenzia Internazionale per l'Energia (IEA), la domanda di idrogeno a livello mondiale ha superato i 95 milioni di tonnellate nel 2022, con un aumento del 3% rispetto al 2021.

Inoltre, per ridurre le emissioni, l'idrogeno pulito, come l'idrogeno elettrolitico, prodotto utilizzando acqua ed elettricità rinnovabile, può essere integrato nel processo di produzione chimica. Pertanto, il crescente utilizzo dell'idrogeno in vari processi stimolerà la crescita del mercato dell'idrogeno tramite condotte.

Sfide

- Costi elevati di costruzione delle condotte per l'idrogeno: le infrastrutture per le condotte per l'idrogeno richiedono ingenti spese iniziali per la costruzione e l'installazione. Sia le organizzazioni pubbliche che quelle private stanno considerando l'idrogeno come una parte vitale della propria infrastruttura energetica. Potenziali investitori e stakeholder potrebbero essere scoraggiati dal perseguire progetti sull'idrogeno a causa dell'ingente capitale necessario per la progettazione, l'ingegnerizzazione e la costruzione di queste condotte. Questo fattore potrebbe ostacolare il mercato delle condotte per l'idrogeno.

- Problemi di sicurezza legati all'elevata infiammabilità: poiché le molecole di idrogeno sono così piccole, possono facilmente attraversare difetti delle condotte di qualsiasi dimensione. Queste perdite possono causare la creazione di combinazioni esplosive di idrogeno e aria. A concentrazioni estremamente basse e con pochissima energia da fonti come scintille o elettricità statica, l'idrogeno può bruciare. Ciò implica che le esplosioni possono essere causate anche da piccoli incidenti o guasti alle apparecchiature. L'espansione del mercato delle condotte per l'idrogeno è frenata da questi incidenti, che influenzano anche le procedure di sicurezza e le considerazioni normative nella costruzione e nel funzionamento delle condotte per l'idrogeno e contribuiscono all'approccio cauto nei confronti dell'infiammabilità dell'idrogeno.

Dimensioni e previsioni del mercato delle condotte per l'idrogeno:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

15,2% |

|

Dimensione del mercato dell'anno base (2025) |

11,44 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

47,09 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle condotte per l'idrogeno:

Tipo (onshore, offshore)

Si prevede che il segmento onshore detenga una quota di mercato dell'idrogeno tramite condotte superiore al 60,2% entro il 2035. Lo scopo delle condotte onshore è quello di trasportare l'idrogeno gassoso dai siti di produzione, come gli impianti di elettrolisi o gli impianti di reforming del metano con vapore , ai diversi luoghi di consumo. Queste condotte sono essenziali per trasportare l'idrogeno dai siti di produzione ai consumatori finali, come centrali elettriche, clienti industriali e stazioni di ricarica per auto a celle a combustibile . Sono inoltre progettate per facilitare la miscelazione dell'idrogeno con altri gas, come il gas naturale. Secondo l'IEA, a livello globale, alla fine del 2022 erano presenti 2,7 milioni di stazioni di ricarica pubbliche, di cui oltre 900.000 installate nel 2022. Ciò rappresenta un aumento di circa il 55% rispetto al 2021 ed è equivalente al tasso di crescita del 50% registrato prima della pandemia tra il 2015 e il 2019.

Classificazione (nuova, riproposta)

Si prevede che il segmento riconvertito nel mercato delle condotte per l'idrogeno raggiungerà una quota significativa entro il 2035. Le condotte comportano la trasformazione di condotte di gas naturale preesistenti per il trasporto di idrogeno. Facilitano questo processo di miscelazione, che supporta la crescita delle infrastrutture per l'idrogeno agevolando un passaggio graduale verso un maggiore contenuto di idrogeno nella rete del gas. Rispetto alla costruzione di nuove infrastrutture, queste sono più economiche. Promuovendo il passaggio a un'economia dell'idrogeno e consentendo la graduale integrazione dell'idrogeno nell'attuale infrastruttura del gas naturale, la miscelazione incrementa le statistiche aziendali.

La nostra analisi approfondita del mercato globale delle condotte per l'idrogeno include i seguenti segmenti:

Tipo |

|

Classificazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei gasdotti per l'idrogeno:

Statistiche di mercato in Europa

Si prevede che il mercato europeo delle condotte per l'idrogeno raggiungerà una quota di fatturato superiore al 30,4% entro il 2035. Nell'ambito di più ampie iniziative di decarbonizzazione, l'Unione Europea (UE) e i singoli paesi europei hanno cercato attivamente metodi per integrare l'idrogeno nei loro sistemi energetici, il che sta trainando la crescita del mercato. Inoltre, la continua creazione di strategie nazionali per l'idrogeno in tutte le economie, che generalmente stabiliscono obiettivi, normative e investimenti per incoraggiare l'uso dell'idrogeno, darà impulso alla crescita del mercato delle condotte per l'idrogeno. Il World Economic Forum ha affermato che l'obiettivo del Corridoio SouthH2 è quello di sostenere le aspirazioni del continente in materia di energia pulita fungendo da componente di una dorsale europea per l'idrogeno. Secondo il piano della dorsale, l'Europa avrà circa 40.000 condotte per l'idrogeno entro il 2040 e 11.600 km entro il 2030. Inoltre, la crescita delle condotte transfrontaliere per l'idrogeno sarà alimentata dagli sforzi di cooperazione tra i paesi.

Il governo del Regno Unito sostiene che l'idrogeno sia un'opzione a basse emissioni di carbonio essenziale per raggiungere l'obiettivo del Sesto Bilancio del Carbonio del Paese entro il 2035 e per la sua transizione verso zero emissioni nette entro il 2050. L'idrogeno a basse emissioni di carbonio offre energia flessibile per i trasporti, il riscaldamento e l'elettricità ed è un'alternativa flessibile ai combustibili ad alto tenore di carbonio, ampliandone la domanda in diversi settori. Il Paese desidera incoraggiare gli investimenti e sostenere l'innovazione per costruire le catene di approvvigionamento e le competenze necessarie, nonché creare opportunità di occupazione ed esportazione, per raccogliere i frutti finanziari dell'espansione dell'economia dell'idrogeno.

Considerati i numerosi benefici climatici derivanti dall'abbandono delle attuali fonti di combustibili fossili, la Germania è impegnata ad accelerare l'adozione dell'idrogeno. Grazie alla sua superiorità in termini di capacità produttiva e di ricerca e sviluppo (R&S), la regione è diventata leader nel settore dell'idrogeno. Secondo l'IEA, la Germania è il secondo Paese al mondo con il maggior numero di brevetti (12%), dopo gli Stati Uniti, nel campo della produzione di energia da idrogeno. Numerose organizzazioni pubbliche e private in Germania hanno contribuito in modo determinante al progresso della tecnologia dell'idrogeno, che sta accelerando l'espansione del mercato.

Analisi del mercato APAC

L'area Asia-Pacifico deterrà una quota considerevole del mercato delle condotte per l'idrogeno. Si prevede che il mercato crescerà grazie ai maggiori investimenti del governo in diverse tecnologie volte ad aumentare l'efficienza dell'estrazione dell'idrogeno. Si prevede che la crescente attenzione ai progetti di pubblica utilità e all'elettricità distribuita sosterrà la crescita del mercato.

Per soddisfare la domanda di una popolazione in crescita e mantenere i propri obiettivi di transizione verde, l'India deve trovare una fornitura affidabile di elettricità. I decisori politici e il settore energetico stanno impiegando tutti gli strumenti disponibili per affrontare questo problema, comprese alternative a basse emissioni di carbonio come l'idrogeno, il gas naturale pulito e i biocarburanti. Come riportato dal National Portal of India, nel 2023 il Paese mira a raggiungere una capacità di produzione di idrogeno verde di almeno 5 milioni di tonnellate annue, insieme a un aumento della capacità di energia rinnovabile di circa 125 GW.

In Cina , nei settori difficili da decarbonizzare, come l'industria manifatturiera pesante, i trasporti e lo stoccaggio di energia, l'idrogeno verde è considerato una parte essenziale di questo approccio. Il finanziamento continuo di iniziative su larga scala per l'idrogeno verde e l'esecuzione di progetti pilota per sostituire i processi basati sul carbone nella produzione di acciaio stanno accelerando la crescita del mercato delle condotte per l'idrogeno.

Principali attori del mercato dei gasdotti per l'idrogeno:

- Cenergy Holdings SA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- SoluForce BV

- Welspun Corp.

- TotalEnergies SE

- Salzgitter AG

- Gruppo Sarplast Srl

- Tenaris SA

- Hexagon Purus ASA

- H2 Clipper Inc.

- NPROXX BV

I principali operatori del mercato investono massicciamente in ricerca e sviluppo per ampliare le proprie linee di prodotto, favorendo un'ulteriore crescita del mercato delle condotte per l'idrogeno. Inoltre, stanno lanciando una serie di misure strategiche per espandere la propria presenza globale, tra cui l'introduzione di nuovi prodotti, contratti, operazioni di fusione e acquisizione, maggiori investimenti e collaborazioni con altre aziende.

Sviluppi recenti

- Nell'agosto 2024, Tata Steel, azienda siderurgica leader a livello mondiale, e Welspun Corp , uno dei maggiori produttori di tubi per condotte al mondo, hanno raggiunto un traguardo significativo sviluppando tubi di grado API X65 conformi all'idrogeno che hanno superato con successo tutti i test critici di qualificazione per servizio acido e frattura per il trasporto di idrogeno gassoso puro al 100% ad alta pressione (100 bar) presso il RINA in Italia.

- Nel maggio 2024, TE H2, una joint venture tra TotalEnergies ed EREN Groupe, e VERBUND, la principale società di servizi energetici austriaca, hanno firmato un memorandum d'intesa con la Repubblica di Tunisia per valutare l'implementazione di un grande progetto di idrogeno verde denominato H2 Notos, un grande progetto di idrogeno verde che verrà esportato nell'Europa centrale tramite gasdotto.

- Report ID: 6830

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.