Prospettive di mercato per il trattamento dell'istoplasmosi:

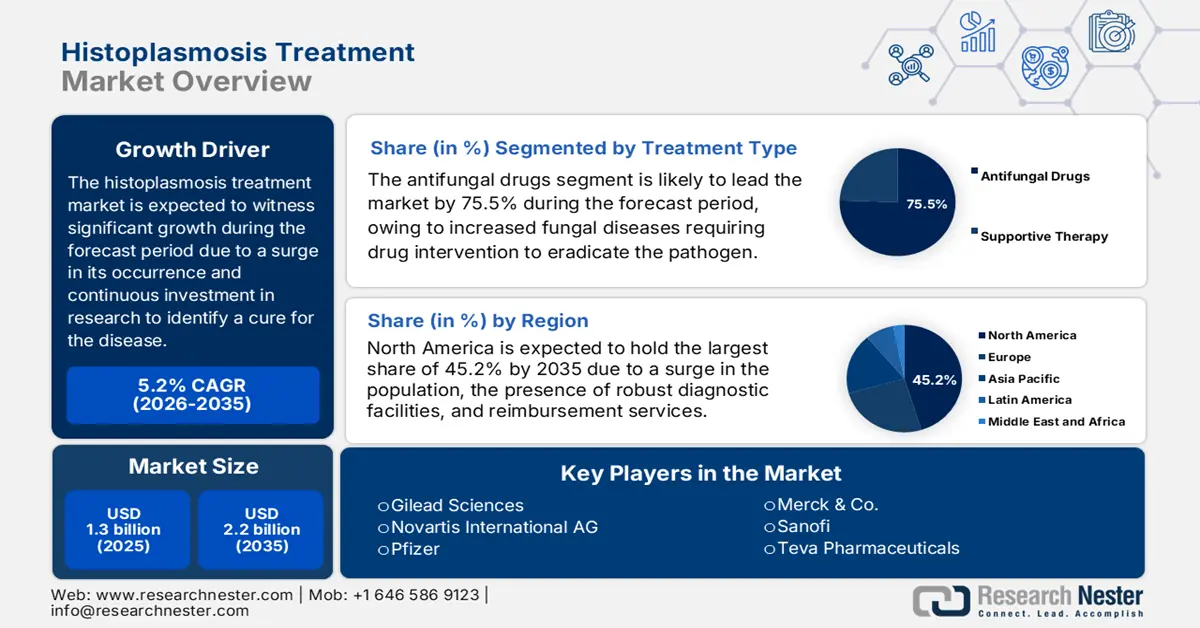

Il mercato del trattamento dell'istoplasmosi è stato stimato in 1,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2,2 miliardi di dollari entro la fine del 2035, con un CAGR del 5,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del trattamento dell'istoplasmosi è stimato in 1,4 miliardi di dollari.

Secondo il rapporto del CDC di aprile 2024, il bacino di pazienti internazionali sul mercato è compreso tra 1 e 2 casi ogni 100.000 abitanti all'anno, i casi di decesso si attestano intorno al 5% e tassi più elevati si osservano nella popolazione adulta. Secondo il rapporto dell'NLM di aprile 2023, il 90% dei casi critici di istoplasmosi disseminata si verifica principalmente tra pazienti immunocompromessi, tra cui persone affette da AIDS e condizioni post-trapianto, che spesso rappresentano la stragrande maggioranza. Inoltre, la catena di approvvigionamento del mercato dipende fortemente dai principi attivi farmaceutici (API), che provengono dall'India, soddisfacendo la domanda di produzione internazionale di API antimicotici, il che lo rende adatto a sostenere il mercato a livello globale.

Gli investimenti in ricerca, sviluppo e implementazione di nuove terapie sono principalmente sostenuti da organizzazioni pubbliche e no-profit, data la natura di malattia orfana dell'istoplasmosi disseminata. Il NIH ha finanziato la ricerca clinica sulle infezioni fungine, mentre il Global Action Fund for Fungal Infections ha migliorato la disponibilità di diagnosi e trattamento in contesti con risorse limitate. Secondo l'articolo del NLM del giugno 2025, il governo degli Stati Uniti continua a sostenere costi sostanziali derivanti dalle malattie fungine, stimati in oltre 13,4 miliardi di dollari di spese mediche dirette e 6 miliardi di dollari di spese indirette, il che suggerisce una necessità continua di investimenti in prevenzione, diagnosi e trattamento.

Fattori trainanti e sfide della crescita del mercato del trattamento dell'istoplasmosi:

Fattori di crescita

- Sviluppi economicamente vantaggiosi e miglioramento della salute: la crescente domanda di miglioramento della qualità dell'assistenza sanitaria sta influenzando in modo significativo l'adozione del mercato del trattamento dell'istoplasmosi. Secondo un'analisi dell'onere economico del 2022 condotta dal CDC (pubblicata da NLM a marzo), le malattie fungine, inclusa l'istoplasmosi, causano ricoveri ospedalieri e visite ambulatoriali significativi, con una perdita media di 13,4 giorni lavorativi per ricovero per istoplasmosi, evidenziando l'impatto di una diagnosi e di un trattamento tempestivi sulla riduzione della morbilità e dei costi. Ciò è evidentemente rilevante per le popolazioni immunocompromesse, in cui un ritardo nella diagnosi si traduce in esiti negativi. Inoltre, gli ospedali stanno integrando i test antigenici rapidi e hanno ottenuto con successo una riduzione dei tassi di diagnosi errata, il che si adatta alla crescita del mercato.

- Tendenze attuali nella spesa pubblica e personale: la spesa per i trattamenti antimicotici nell'ambito di Medicaid è cresciuta costantemente, con la spesa totale per i farmaci contro le infezioni fungine superficiali (SFI) in aumento da 121,9 milioni di dollari nel 2009 a circa 155 milioni di dollari nel 2023. La spesa per i farmaci contro le infezioni fungine invasive (IFI) ha raggiunto il picco di 156,8 milioni di dollari nel 2022, prima di moderarsi a 80,7 milioni di dollari nel 2023, riflettendo le variazioni nell'utilizzo e nei prezzi dei farmaci. D'altro canto, la spesa pubblica è in aumento a causa dell'aumento dei casi di malattie fungine e delle popolazioni immunocompromesse. Queste tendenze evidenziano le crescenti opportunità di crescita nel mercato del trattamento dell'istoplasmosi.

- Aumento della popolazione di pazienti immunocompromessi: il principale fattore alla base della domanda di trattamento dell'istoplasmosi è l'aumento delle dimensioni della popolazione immunocompromessa a rischio di malattia disseminata. Tra queste rientrano i pazienti con HIV/AIDS in stadio avanzato, i pazienti sottoposti a trapianto d'organo che assumono immunosoppressori e coloro che assumono trattamenti biologici per malattie autoimmuni. Ad esempio, lo studio NLM di giugno 2025 ha affermato che il 78% dei casi sintomatici di istoplasmosi riguardava individui immunocompromessi, principalmente HIV positivi, il che indica una maggiore suscettibilità e gravità della malattia tra questi. Questa tendenza richiede una maggiore disponibilità di farmaci e capacità diagnostiche sia nei sistemi sanitari sviluppati che in quelli emergenti.

Costi totali diretti e indiretti nel trattamento dell'istoplasmosi

Costi medici diretti dei ricoveri ospedalieri | ||||

Medicaid (DOLLARO STATUNITENSE) | Medicare (DOLLARO STATUNITENSE) | Assicurazione privata (DOLLARO STATUNITENSE) | Altro (DOLLARO STATUNITENSE) | Totale (DOLLARO STATUNITENSE) |

21.721.750 | 63.591.040 | 170.905.688 | 15.214.156 | 271.432.634 |

Costi medici diretti delle visite ambulatoriali | ||||

4.509.114 | 3.821.820 | 17.641.149 | 2.589.526 | 28.561.608 |

Costi indiretti dovuti alla perdita di produttività | ||||

Costi medici diretti totali (DOLLARO STATUNITENSE) | Dai giorni di lavoro persi a causa dei ricoveri ospedalieri (DOLLARO STATUNITENSE) | Dalle giornate lavorative perse a causa delle visite ambulatoriali (DOLLARO STATUNITENSE) | Da morti premature (DOLLARO STATUNITENSE) | Onere economico totale (DOLLARO STATUNITENSE) |

299.994.242 | 22.080.742 | 49.253.393 | 132.505.839 | 503.834.216 |

Fonte: NLM, giugno 2025

Sfide

- Sottoutilizzo diagnostico tra le nazioni endemiche: nonostante i suggerimenti dell'OMS, le strutture di assistenza primaria nelle aree a rischio istoplasmosi hanno accesso alla valutazione antigenica, il che ha causato un ostacolo al mercato del trattamento dell'istoplasmosi. Inoltre, il rapporto sulla morbilità del CDC del 2023 ha dimostrato che i casi registrati negli Stati Uniti vengono spesso diagnosticati erroneamente, il che tende a ritardare la procedura di trattamento di quasi un mese. Inoltre, la prevalenza della malattia è aumentata in Brasile e solo gli ospedali pubblici sono in grado di eseguire test di conferma, creando così un divario nella crescita del mercato.

- Vulnerabilità nella catena di approvvigionamento basata su API: il mercato del trattamento dell'istoplasmosi sta riscontrando limitazioni di approvvigionamento per gli API, con API antimicotici internazionali provenienti solo da produttori in India. Secondo un articolo pubblicato dalla FDA nel 2023, gli avvisi di importazione sui principali fornitori hanno portato a una carenza semestrale di amfotericina B, soprattutto negli Stati Uniti, che ha messo sotto pressione il razionamento negli ospedali. Questo problema si aggrava di fatto nei paesi in via di sviluppo, in base ai quali l'OPS ha riferito che l'America Latina ha registrato un esaurimento delle scorte di itraconazolo a partire dal 2023, a causa dei ritardi nell'adempimento delle normative sulle esportazioni da parte dell'India, con un impatto negativo sul mercato complessivo.

Dimensioni e previsioni del mercato del trattamento dell'istoplasmosi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,2% |

|

Dimensione del mercato dell'anno base (2025) |

1,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento dell'istoplasmosi:

Analisi del segmento del tipo di trattamento

Nella categoria dei tipi di trattamento, la categoria dei farmaci antimicotici domina il segmento e si prevede che deterrà il 75,5% del valore azionario entro il 2035. Questa posizione dominante è dovuta al fatto che le malattie fungine invasive richiedono un intervento farmacologico per l'organismo, al fine di eradicare il patogeno. Le linee guida di pratica clinica delle principali organizzazioni prescrivono esclusivamente antimicotici sistemici, ad esempio azoli e amfotericina B, per tutti i tipi di istoplasmosi progressiva, evidenziando il ruolo chiave di questo segmento nei regimi di trattamento e la sua conseguente posizione dominante sul mercato.

Analisi del segmento della classe di farmaci

Nel segmento delle classi di farmaci, l'itraconazolo detiene la quota più elevata in base al suo ampio spettro, al profilo di sicurezza e alle raccomandazioni delle linee guida cliniche per l'istoplasmosi lieve o moderata. La praticità dell'itraconazolo orale rispetto ai farmaci per via endovenosa è la forza trainante del suo ampio utilizzo sia per la fase di trattamento che per quella di mantenimento della terapia. Il rapporto NLM di giugno 2024 indica che il 75% degli intervistati è in trattamento con itraconazolo secondo le linee guida dell'IDSA e della Confederazione Europea di Micologia Medica. I continui sviluppi di formule che migliorano la biodisponibilità e la tollerabilità rafforzano ulteriormente la crescita.

Analisi del segmento di modalità di somministrazione

In base alla via di somministrazione, si prevede che il segmento orale nel mercato del trattamento dell'istoplasmosi acquisirà la quota più elevata durante il periodo di previsione, grazie all'efficienza del sistema sanitario e ai benefici clinici. Gli azoli orali sono considerati la terapia di prima linea, con una durata del trattamento da 6 a 12 settimane per tassi di successo nelle incidenze lievi-moderate, riducendo al contempo le richieste di ospedalizzazione rispetto alle opzioni alternative per via endovenosa, in base all'articolo dell'IDSA pubblicato a marzo 2025. Questo metodo di somministrazione ha beneficiato dei bassi costi di trattamento nei mercati dei farmaci generici, nonché del coordinamento nella semplificazione dell'assistenza sanitaria.

La nostra analisi approfondita del mercato del trattamento dell'istoplasmosi include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di trattamento |

|

Classe di farmaci |

|

Modalità di somministrazione |

|

Canale di distribuzione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento dell'istoplasmosi - Analisi regionale

Approfondimenti sul mercato nordamericano

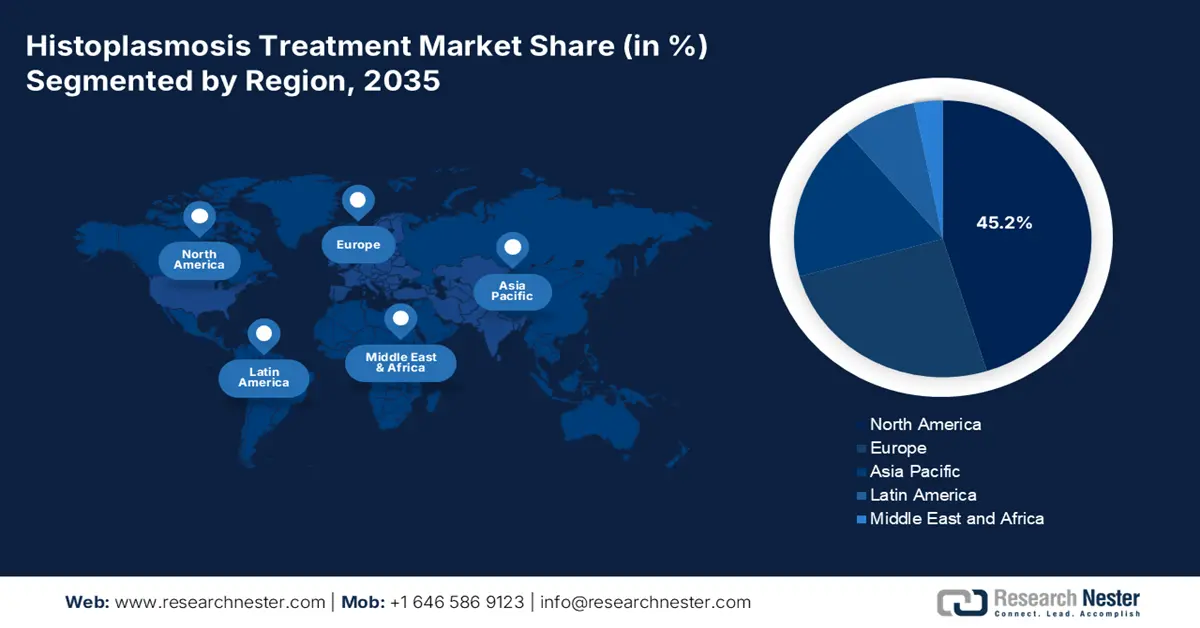

Si prevede che il Nord America sarà la regione dominante nel mercato del trattamento dell'istoplasmosi, con una quota prevista del 45,2% entro la fine del 2035. Gli Stati Uniti stanno ampiamente trainando la maggior parte della domanda regionale, il che è attribuito a un aumento della popolazione immunocompromessa e all'esistenza di una solida infrastruttura diagnostica. Il rapporto NLM di marzo 2022 afferma che il carico di infezioni fungine negli Stati Uniti è stato stimato in 11,5 miliardi di dollari. Nel frattempo, il Canada sta deliberatamente contribuendo alla crescita del mercato nella regione attraverso l'assistenza sanitaria universale, con programmi di finanziamento disponibili in Ontario.

Il mercato del trattamento dell'istoplasmosi negli Stati Uniti è in forte crescita, a causa dell'aumento della popolazione immunodepressa, che conta quasi 1,2 milioni di pazienti affetti da HIV, secondo il rapporto governativo sull'HIV del febbraio 2025. Inoltre, l'articolo del CDC dell'aprile 2024 ha affermato con certezza che circa il 60-90% delle persone è esposto all'istoplasma nel corso della vita. Nel frattempo, Gilead e Pfizer sono le aziende leader nei mercati degli antimicotici e dell'istoplasmosi e hanno sfruttato l'esclusiva dei farmaci orfani per terapie innovative, rendendole adatte allo sviluppo del mercato nel Paese.

Anche il mercato del trattamento dell'istoplasmosi in Canada è in crescita, trainato dall'aumento dei casi endemici e dalla presenza di una copertura sanitaria universale. L'esistenza del Fungal Disease Program in Ontario ha efficacemente stanziato fondi per sussidi generici per l'itraconazolo e per i test rapidi. Inoltre, la partnership tra Janssen e Alberta Health ha aumentato la risposta diagnostica, un ulteriore fattore che contribuisce ad aumentare l'esposizione del mercato nel Paese. Inoltre, anche i cambiamenti climatici stanno aumentando nelle zone endemiche, il che dovrebbe contribuire alla crescita dei casi.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico nel mercato del trattamento dell'istoplasmosi sarà la regione in più rapida crescita, con una quota di mercato considerevole prevista nel periodo di previsione. La crescita del mercato nel Paese è trainata dall'estensione dell'assistenza sanitaria amministrativa, dal miglioramento della diagnostica e dall'aumento delle popolazioni immunocompromesse. Ciò è ulteriormente alimentato dal predominio dei farmaci generici, nonché dall'impatto dell'HIV, che secondo l'UNAIDS raggiungerà i 6,7 milioni di pazienti nell'area Asia-Pacifico nel 2024. L'India sta di fatto dominando la regione, grazie ai finanziamenti erogati tramite programmi governativi, mentre la Cina la segue a ruota, con un aumento della spesa per gli antimicotici. Anche Corea del Sud e Malesia stanno registrando una rapida crescita, sostenuta dai casi legati ai viaggi e dalle riforme sanitarie e mediche universali.

Il mercato del trattamento dell'istoplasmosi in India sta guadagnando sempre più terreno e si prevede che raggiungerà un fatturato regionale significativo entro la fine del 2035. La crescita del segmento nel Paese è fortemente sostenuta da un aumento dell'incidenza della malattia, che conta 2,5 milioni di casi ogni anno, insieme alla predominanza dei farmaci generici a basso costo, secondo il rapporto PIC di settembre 2024. Inoltre, il budget sanitario totale stanziato per il 2024 ammonta a 90.659 rupie, con stanziamenti significativi per la ricerca sanitaria, il controllo delle malattie e l'accessibilità ai farmaci essenziali, secondo il rapporto PRS Legislative Research di agosto 2024. Nel frattempo, Cipla e Mylan controllano collettivamente il mercato attraverso la fornitura di farmaci generici a prezzi competitivi, il che sta incrementando la domanda.

Anche il mercato cinese del trattamento dell'istoplasmosi è in crescita e raggiungerà una quota considerevole entro la fine del periodo di previsione, trainato in larga misura dall'aumento dei casi annuali e dalle riforme degli appalti ospedalieri. Inoltre, entro il 2022 si registreranno circa 225 casi, con un'età media di 39,2 anni. Inoltre, gli ospedali urbani del Paese stanno attualmente implementando la valutazione PCR, che ha ridotto i tassi di diagnosi errata, il che è adatto a incrementare e incrementare la domanda di mercato.

Approfondimenti sul mercato europeo

Si prevede che l'Europa emergerà nel mercato del trattamento dell'istoplasmosi, con una quota considerevole durante il periodo previsto. Il mercato nella regione è fortemente stimolato dall'aumento dei pazienti affetti da HIV e dai sistemi centralizzati di approvvigionamento sanitario e medico. La Germania domina il mercato nella regione, seguita dalla Francia, e complessivamente costituisce il maggiore fatturato della regione, grazie a un elevato tasso di diagnosi e a politiche di rimborso adeguate. Inoltre, il Quadro di Emergenza Sanitaria 2023 della regione ha generosamente stanziato finanziamenti per l'accumulo di scorte e la ricerca e sviluppo di farmaci antimicotici.

Il mercato del trattamento dell'istoplasmosi in Germania è in forte crescita e si prevede che dominerà la regione entro la fine del 2035. La Germania è il più grande mercato farmaceutico in Europa, con un fatturato di 59,8 miliardi di euro nel 2023, secondo il rapporto GTAI del 2025. Le dimensioni del mercato degli antimicotici sono considerevoli grazie alla solida infrastruttura sanitaria e alla rapida adozione di farmaci innovativi. La spesa per i farmaci antimicotici è integrata nel sistema di gruppo correlato alla diagnosi per l'assistenza ospedaliera e nei rimborsi dell'assicurazione sanitaria pubblica (SHI) per le cure ambulatoriali. Il Comitato misto federale è l'organismo centrale che determina quali trattamenti sono rimborsati dal sistema SHI.

Anche il mercato del trattamento dell'istoplasmosi in Francia è in costante crescita. Secondo il rapporto Frontiers di giugno 2024, la Francia ha registrato il 19,3% dei casi di istoplasmosi. Inoltre, il mercato è sostenuto dal suo sistema di copertura universale. L'Autorità Nazionale per la Salute francese (HAS) valuta il beneficio medico e il miglioramento del beneficio medico dei nuovi farmaci, il che influenza direttamente le decisioni in materia di prezzi e rimborsi. La crescita è anche associata al lancio di trattamenti antimicotici innovativi, che garantiscono l'accesso ai pazienti con finanziamenti pubblici.

Principali attori del mercato del trattamento dell'istoplasmosi:

- Pfizer

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Merck & Co. (MSD)

- Johnson & Johnson (Janssen)

- Scienze Gilead

- Viatris (ex Mylan)

- Novartis / Sandoz

- GlaxoSmithKline (GSK)

- Sanofi

- Bayer

- Fresenius Kabi

- Teva Pharmaceuticals

- Cipla

- Sun Pharmaceutical

- Aurobindo Pharma

- Mayne Pharma

Il mercato del trattamento dell'istoplasmosi è di fatto oligopolistico e unito, con la presenza di importanti attori chiave, tra cui Gilead, Novartis e Pfizer, che dominano collettivamente il mercato complessivo con ricavi internazionali attraverso terapie supportate. Inoltre, anche attori generici, come Teva, Cipla e Mulan, stanno dominando i paesi emergenti con l'itraconazolo a basso costo. Nel frattempo, programmi di accessibilità, approvazioni amministrative, insieme a partnership e collaborazioni adeguate, sono alcuni degli approcci strategici che queste organizzazioni hanno implementato per rilanciare il mercato a livello internazionale. Ad esempio, nel 2023, Astella ha ottenuto l'autorizzazione PDMA per il suo isavuconazolo, in particolare in Giappone, e si è aggiudicata la maggior parte della quota locale, diventando quindi adatta al mercato del trattamento dell'istoplasmosi.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

· Nel giugno 2024, Biocon ha ricevuto l'approvazione della FDA per Micafungin, un farmaco antimicotico utilizzato per trattare le infezioni fungine o da lieviti. Micafungin è disponibile nei dosaggi da 50 mg e 100 mg.

- Report ID: 3651

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Trattamento dell'istoplasmosi Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.