Prospettive di mercato dei sensori di guasto a terra:

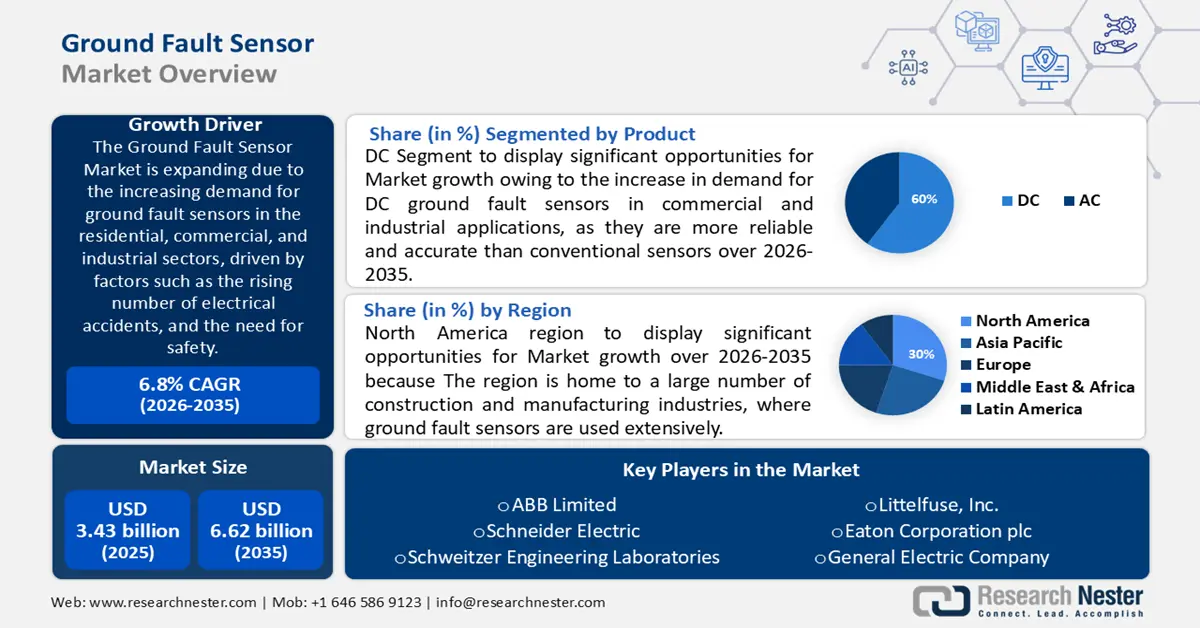

Il mercato dei sensori di guasto a terra è stato stimato a 3,43 miliardi di dollari nel 2025 e si prevede che supererà i 6,62 miliardi di dollari entro il 2035, registrando un CAGR superiore al 6,8% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei sensori di guasto a terra è stimato a 3,64 miliardi di dollari.

Ciò è dovuto principalmente alla crescente domanda di sensori di guasto a terra nei settori residenziale, commerciale e industriale, spinta da fattori quali il crescente numero di incidenti elettrici e la necessità di sicurezza.

L'Organizzazione Internazionale del Lavoro (OIL) segnala che ogni anno nel mondo si verificano oltre 16 milioni di incidenti sul lavoro, con oltre un milione di vittime. Inoltre, ogni anno circa 3.600-4.000 persone rimangono folgorate sul posto di lavoro. Questi incidenti hanno evidenziato l'importanza di sensori di guasto a terra affidabili per l'identificazione e la prevenzione degli incidenti elettrici.

I progressi tecnologici nei sensori di guasto a terra hanno portato a una maggiore accuratezza, garantendo un rilevamento e una misurazione più precisi dei guasti a terra. Ad esempio, un fattore importante nello sviluppo della società contemporanea è il settore manifatturiero. In qualità di precursore delle fabbriche intelligenti, l'Industria 4.0 ha accesso a una moltitudine di tecnologie all'avanguardia, tra cui l'analisi dei big data, l'intelligenza artificiale, la robotica avanzata, la stampa 3D e il cloud computing. Tutte queste tecnologie avanzate richiedono sensori di guasto a terra per funzionare in modo efficiente.

Di recente, la tecnologia dei veicoli elettrici ha fatto passi da gigante verso sistemi di ricarica bidirezionali che utilizzano sensori di corrente di guasto a terra. I progressi tecnologici hanno anche portato all'integrazione di funzioni di sicurezza avanzate nei sensori di guasto a terra, offrendo una protezione aggiuntiva contro i rischi elettrici.

Mercato dei sensori di guasto a terra: fattori di crescita e sfide

Fattori di crescita

Domanda crescente da parte del settore edile - Il settore edile può risparmiare notevolmente implementando pratiche sostenibili, tra cui l'utilizzo di fonti di energia rinnovabili e materiali da costruzione a basso consumo energetico. La motivazione più spesso indicata per gli investimenti in tecnologia è stata l'aumento della produttività (62%), seguita dalla riduzione dei costi e dall'aumento della competitività (entrambi al 38%) e dalla riduzione dei tempi di costruzione (36%).

Non si può sottolineare quanto sia importante utilizzare questa tecnologia per aumentare l'efficienza. Dispositivi IoT e sensori intelligenti forniscono alle aziende del settore edile dati in tempo reale su variabili critiche come temperatura, pressione e umidità, consentendo loro di prendere decisioni informate in tempi rapidi. Il monitoraggio istantaneo e continuo delle condizioni ha il potenziale per ridurre drasticamente i tempi di fermo, aumentare la produttività e, in definitiva, ridurre i costi di progetto.Crescita dell'automazione industriale - A quanto pare, i robot stanno effettivamente sostituendo gli esseri umani nella produzione industriale. Oltre 380.000 robot industriali sono attualmente in uso nelle industrie di tutto il mondo, con installazioni annuali più che triplicate tra il 2010 e il 2019. Singapore, Corea del Sud e Giappone sono in cima alla lista con il maggior numero di robot ogni 10.000 lavoratori del settore manifatturiero, seguiti da Svezia e Danimarca. Sebbene Stati Uniti ed Europa siano in ritardo, stanno implementando l'automazione a un ritmo sostenuto.

Le industrie manifatturiere intelligenti utilizzano sensori di guasto a terra per integrare i loro dispositivi intelligenti e la robotica nel loro lavoro. Questo farà sì che i sensori di guasto a terra aumentino notevolmente entro la fine del 2035.Necessità di una protezione affidabile contro i guasti a terra - Quando un conduttore a una tensione diversa dal riferimento di terra entra in contatto con un altro materiale conduttivo collegato a terra, si verifica un guasto a terra. Ciò può causare sottotensioni, correnti di guasto monofase-terra indesiderate e sovratensioni transitorie o persistenti, a seconda del tipo di sistema di messa a terra implementato.

Questi errori possono ferire le persone, danneggiare i sistemi o persino diffondersi a guasti più gravi se non vengono separati. Pertanto, ogni settore in tutto il mondo necessita di una protezione affidabile contro i guasti a terra per prevenire questi enormi incidenti.

Sfide

Complicazioni relative ai sistemi operativi di guasto a terra - Secondo le statistiche, oltre l'80% di tutti i guasti nei sistemi di distribuzione elettrica aerea sono guasti a terra. Pertanto, uno dei compiti più cruciali per i tecnici della protezione è l'identificazione e l'isolamento dei guasti a terra. Quando un guasto a terra ha un'elevata impedenza di guasto, che si traduce in una corrente di guasto minima, può essere più difficile da rilevare.

Le condizioni di guasto ad alta impedenza (HIF) sono generalmente causate da linee elettriche interrotte quando la superficie del terreno contiene materiali debolmente conduttivi come sabbia asciutta, neve alta o asfalto. Inoltre, i guasti a terra nei sistemi di distribuzione si verificano spesso in prossimità di attività umane, aumentando la probabilità che causino perdite di beni e vite umane. Sebbene ciò possa rappresentare una minaccia per l'espansione del mercato globale dei sensori di guasto a terra, la domanda aumenterà comunque a causa delle crescenti preoccupazioni per la sicurezza.Le incertezze economiche e le fluttuazioni del mercato globale incidono sulle decisioni di investimento e sulla crescita del mercato dei sensori di guasto a terra.

Elevate barriere all'ingresso dovute alla necessità di tecnologie avanzate e competenze nel settore.

Dimensioni e previsioni del mercato dei sensori di guasto a terra:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,8% |

|

Dimensione del mercato dell'anno base (2025) |

3,43 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,62 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori di guasto a terra:

Analisi del segmento di prodotto

Nel mercato dei sensori di guasto a terra, il segmento DC è destinato a dominare oltre il 60% della quota entro il 2035. La crescita del segmento può essere attribuita all'aumento della domanda di sensori di guasto a terra DC in applicazioni commerciali e industriali, poiché sono più affidabili e precisi dei sensori convenzionali. Inoltre, la bassa resistenza di linea e l'elevata capacità del collegamento DC delle microreti DC comportano un aumento significativo della corrente. Ciò potrebbe causare una disconnessione indesiderata delle risorse in caso di guasto, rendendo il sistema inaffidabile. Per analizzare e superare gli ostacoli sopra menzionati, è necessario un piano di protezione operativo accurato e rapido.

L'aumento della domanda di carichi in corrente continua in contesti commerciali, industriali e residenziali ha portato a una preponderanza delle fonti di energia rinnovabile (FER) negli attuali sistemi energetici. I convertitori elettronici di potenza nella microrete in corrente continua possono facilmente interfacciarsi con fonti, carichi e dispositivi di accumulo di energia come batterie e supercondensatori.

Analisi del segmento applicativo

Nel mercato dei sensori di guasto a terra, si stima che il segmento energetico rappresenterà circa il 40% del fatturato entro il 2035. La crescita del segmento può essere dovuta alla crescente adozione di fonti di energia rinnovabile, come l'energia solare ed eolica, che richiedono applicazioni di potenza per monitorare e proteggere le apparecchiature dai guasti a terra.

I guasti a terra dei pannelli fotovoltaici sono in genere causati da errori commessi durante l'installazione o dal deterioramento meccanico, elettrico o chimico dei componenti fotovoltaici. La posizione e l'impedenza di un difetto ne definiscono la tipologia e, a seconda di queste due caratteristiche, l'impatto del guasto sul funzionamento del pannello può variare notevolmente in termini di gravità.

A differenza dei sistemi con messa a terra tramite resistenza o con messa a terra solida, i sistemi non collegati a terra richiedono un approccio specifico alle soluzioni di monitoraggio dei guasti a terra. La pratica ideale per i sistemi non collegati a terra è quella di verificare costantemente la "resistenza" del sistema di isolamento verso terra, anche quando il sistema è in uso.

La nostra analisi approfondita del mercato globale dei sensori di guasto a terra include i seguenti segmenti:

Prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori di guasto a terra - Analisi regionale

Approfondimenti sul mercato nordamericano

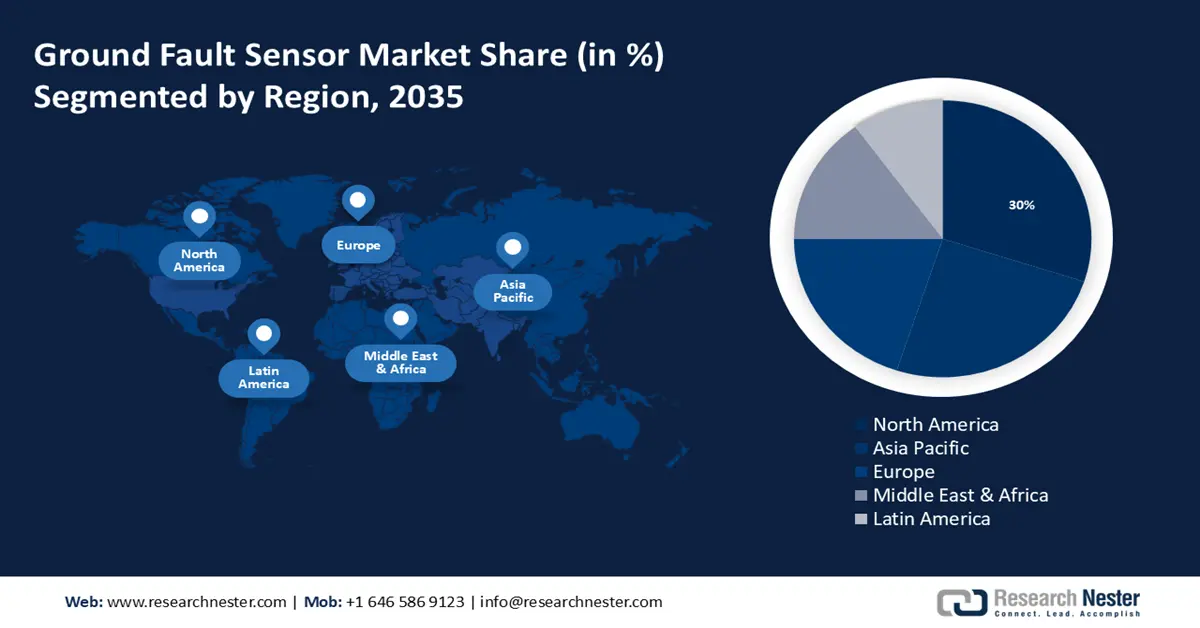

Entro il 2035, l'industria nordamericana dovrebbe rappresentare la quota maggiore di fatturato, pari al 30%. La regione ospita un gran numero di industrie edili e manifatturiere, dove i sensori di guasto a terra sono ampiamente utilizzati. Anche in questo caso, la regione vanta una solida presenza di enti normativi che stabiliscono rigorosi standard di sicurezza per gli impianti elettrici, il che alimenta ulteriormente la domanda di sensori di guasto a terra.

Ad esempio, negli Stati Uniti, il National Electrical Code, o NFPA 70, specifica le procedure di installazione sicura per cablaggi e apparecchiature elettriche. Questi standard di sicurezza richiedono l'implementazione di sensori di guasto a terra per rilevare guasti elettrici nel terreno e avvisare l'utente di eventuali pericoli.

Approfondimenti sul mercato APAC

Entro la fine del 2035, si prevede che la regione Asia-Pacifico del mercato dei sensori di guasto a terra dominerà circa il 25% del fatturato. L'espansione del mercato può essere trainata principalmente dalla crescente domanda di fonti di energia rinnovabile, dalla crescente necessità di sistemi di alimentazione affidabili e dal crescente numero di centrali elettriche rinnovabili connesse alla rete.

Ad esempio, per aumentare la propria capacità di energia rinnovabile a quasi 4 terawatt entro il 2030, ovvero più di tre volte il totale del 2022, la Cina prevede di costruire più di 200 di queste basi. Per identificare e interrompere i guasti a terra, gli inverter solari devono essere dotati di un dispositivo di rilevamento e interruzione dei guasti a terra (GFDI).

Attori del mercato dei sensori di guasto a terra:

- ABB Limited

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Schneider Electric

- Laboratori di ingegneria Schweitzer

- Littelfuse, Inc.

- Eaton Corporation plc

- Compagnia elettrica generale

- Tecnologie NK

- Automazione Rockwell

- Siemens AG

- Steven Engineering

Sviluppi recenti

- ABB Limited ha introdotto un programma per sostituire i dispositivi di protezione obsoleti con nuovi dispositivi multifunzione. Il programma, denominato i-bus KNX, consente di gestire l'invecchiamento e offre una soluzione a prova di futuro per i quadri elettrici integrati in una rete elettrica in rapida espansione.

- Littelfuse, Inc. , produttore mondiale di tecnologie leader nella protezione dei circuiti, nel controllo dell'alimentazione e nel rilevamento, ha ampliato la sua serie SB5000 Industrial Shock Block con due nuovi dispositivi TVSS (Transient Voltage Surge Suppressor) GDT ad alta capacità per proteggere i sistemi industriali dalle sovratensioni transitorie dannose.

- Report ID: 5598

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.