Prospettive di mercato delle sottostazioni isolate a gas:

Il mercato delle sottostazioni isolate a gas è stato stimato in 29,84 miliardi di dollari nel 2025 e si prevede che supererà i 65,63 miliardi di dollari entro il 2035, registrando un CAGR superiore all'8,2% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore delle sottostazioni isolate a gas è stimata in 32,04 miliardi di dollari.

Le sottostazioni isolate a gas sono generalmente più affidabili ed efficienti di quelle isolate ad aria. Si prevede inoltre che l'aumento del valore dei terreni per ettaro offrirà opportunità di crescita redditizie per il mercato, poiché le sottostazioni isolate a gas occupano spazio rispetto alle loro controparti sul mercato. Questa sottostazione occupa fino al 90% di spazio in meno rispetto a una tipica centrale elettrica: si prevede che questo fattore guiderà la crescita del mercato delle sottostazioni isolate a gas nei prossimi anni.

Gli operatori del settore sono impegnati nella ricerca, nello sviluppo e nell'implementazione di prodotti di mercato per acquisire quote di mercato per le alternative non SF6 nei sistemi HVDC e HVAC. A partire dal 2023, l'apparecchiatura di commutazione isolata in gas non SF6 ad alta tensione era limitata a 450 kV. Con le tecnologie pianificate, si prevede che la capacità GIS ad alta tensione raggiungerà i 550 kV nei prossimi anni. Il livello previsto di progressi tecnologici consentirà di eliminare gradualmente diversi sistemi SF6, ma non di eliminarne completamente l'utilizzo, poiché i sistemi a 765 kV non hanno alternative pianificate. Gli Stati Uniti non sono esenti dalle innovazioni tecnologiche nel settore energetico, con gli investimenti infrastrutturali del settore in aumento da 25,1 miliardi di dollari nel 2021 e 26,7 miliardi di dollari nel 2022 a 29,1 miliardi di dollari nel 2023, segnando un tasso di crescita del 20% in due anni.

Il mercato statunitense delle apparecchiature di commutazione isolate in gas ammontava a 6,7 miliardi di dollari nel 2023, rappresentando il 23% della spesa complessiva per le infrastrutture elettriche nazionali e il 28% del mercato globale delle sottostazioni isolate in gas. Il segmento delle apparecchiature ad alta tensione rappresenta la maggior parte di questa spesa, con tensioni nominali >75 kV per un valore di 4,8 miliardi di dollari. Di questi, 2,1 miliardi di dollari sono stati destinati allo sviluppo di sistemi non a SF6. Secondo il rapporto dell'EPA statunitense del settembre 2022, il costo di proprietà delle apparecchiature prive di SF6 è inferiore al 100% del costo complessivo delle apparecchiature a SF6. I costi di O&M e di fine vita delle tecnologie del vuoto e dell'aria pulita sono considerati inferiori a quelli delle apparecchiature a SF6.

Si prevede che i costi del ciclo di vita per i sistemi privi di SF6, inclusi i GIS a 145 kV, siano pari a 0 USD per tonnellata di gas serra ridotta in tonnellate di CO2e, con un costo di investimento di 33 USD per tonnellata di gas serra per apparecchiature prive di SF6. Per un GIS a 145 kV, il costo di investimento per una turbina eolica o una sottrazione offshore è di circa 70.000 USD superiore rispetto alla tecnologia ad aria pulita. Ciò elimina 85 kg di SF6, con un costo di 33 USD/tonnellata di CO2e e un equivalente di 2.100 tonnellate di CO2e. L'installazione di 100 turbine non a SF6 eviterebbe 252.000 tonnellate di emissioni di CO2, stimolando gli investimenti in alternative di mercato sostenibili.

Chiave Sottostazione isolata a gas (GIS) Riepilogo delle Analisi di Mercato:

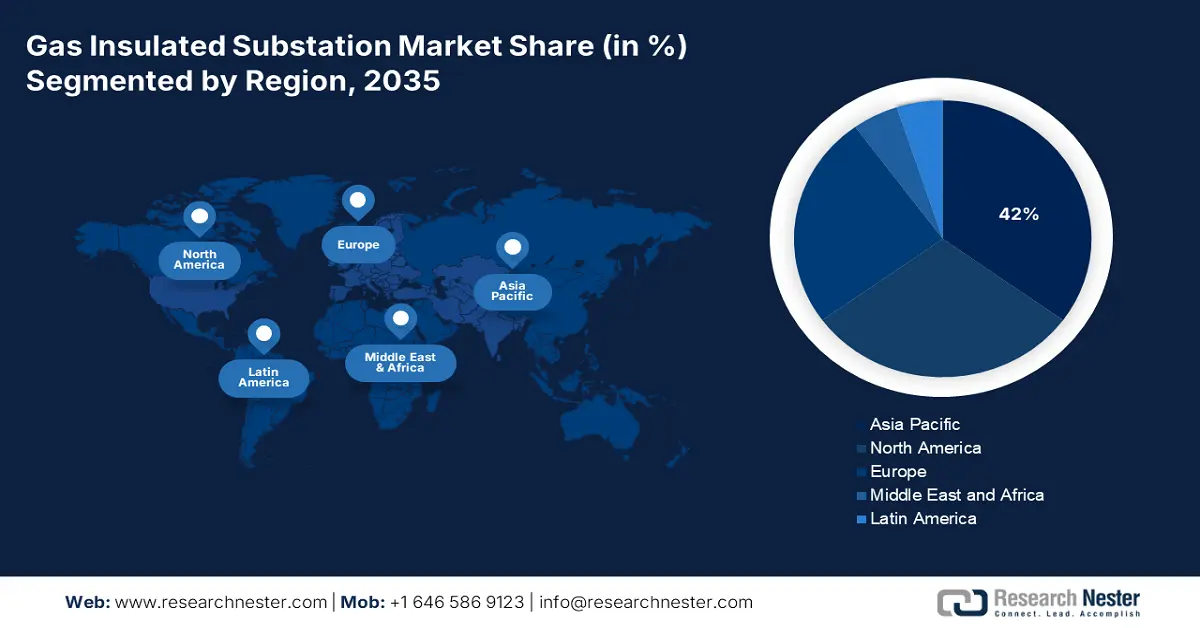

Aspetti salienti della regione:

- Il mercato delle sottostazioni isolate a gas (GIS) dell'Asia-Pacifico raggiungerà una quota di circa il 42% entro il 2035, trainato dalla rapida industrializzazione e dalla domanda di elettricità nella regione.

Approfondimenti sul segmento:

- Si prevede che il segmento outdoor nel mercato delle sottostazioni isolate a gas raggiungerà la quota maggiore entro il 2035, grazie all'affidabilità delle operazioni di trasmissione ad alta e media tensione su lunghe distanze.

Principali trend di crescita:

- Crescente domanda di elettricità a livello globale

- Crescente attenzione alle energie rinnovabili

Principali sfide:

- Carenza di infrastrutture moderne e avanzate e costi elevati

Attori principali: General Electric Company, Toshiba Corporation, Hitachi, Ltd., Siemens AG, ABB Ltd., Johnson Controls International plc, Honeywell International Inc., Energate, Inc, Yokogawa Electric Corporation, Schneider Electric.

Globale Sottostazione isolata a gas (GIS) Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 29,84 miliardi di USD

- Dimensioni del mercato nel 2026: 32,04 miliardi di USD

- Dimensioni previste del mercato: 65,63 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Giappone, India, Stati Uniti, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 9 September, 2025

Fattori trainanti e sfide della crescita del mercato delle sottostazioni isolate a gas:

Fattori di crescita

- Aumento della domanda di elettricità a livello globale : i tempi di consegna dei trasformatori del National Infrastructure Advisory Council (NIAC) sono aumentati esponenzialmente negli ultimi anni, raggiungendo una media di 120 settimane nel 2024 dalle 50 settimane del 2021. I trasformatori di grandi dimensioni, inclusi i trasformatori di potenza per sottostazioni e i trasformatori elevatori per generatori, hanno tempi di funzionamento che vanno dalle 80 alle 210 settimane. Spinta dalla crescente elettrificazione in tutto il mondo, la domanda di trasformatori ha esacerbato la trasformazione della catena di approvvigionamento, portando allo sviluppo della generazione di energia elettrica rinnovabile per gli utenti finali di grandi carichi, compresi i data center. Ciò ha ulteriormente determinato un forte aumento dei prezzi dell'elettricità per i clienti residenziali e commerciali. L'indice dei prezzi alla produzione (PPI) ha superato quota 426.800 a dicembre 2024, rispetto a 251.800 a marzo 2020, indicando un aumento dell'80% dei costi di produzione di trasformatori elettrici e speciali a partire dalla pandemia di COVID-19.

Un recente rapporto del National Renewable Energy Laboratory (NREL) rileva che la domanda di trasformatori di distribuzione negli Stati Uniti probabilmente supererà i livelli del 2021 del 160-280% entro la fine del 2050, con un CAGR del 5,3%. Il laboratorio nazionale gestisce le sette code di interconnessione di rete dei gestori di trasmissione regionali/gestori di sistemi indipendenti (ISO) e 44 aree di bilanciamento non ISO, che rappresentano il 95% della capacità di generazione elettrica statunitense. Per avere un'idea e un contesto dell'enorme dimensione della coda di interconnessione, l'American Public Power Association (APPA) ha rivelato che la capacità totale installata su scala industriale negli Stati Uniti era di 1.277 GW nel 2023 e che la coda di interconnessione in sospeso è destinata a raddoppiare la base di capacità installata durante la previsione temporale. - Crescente attenzione alle energie rinnovabili : i governi si stanno impegnando per ridurre l'impronta di carbonio e incoraggiare l'utilizzo di fonti di energia rinnovabili come l'energia eolica e solare. Per il parco eolico nel Mar Baltico, Siemens Energy si è aggiudicata un contratto nel 2021 per la fornitura di due sistemi HVDC (High Voltage Direct Current) onshore. Nel progetto, il cui completamento è previsto entro il 2029, verrà utilizzata la tecnologia dei quadri elettrici isolati in gas per garantire una trasmissione di energia affidabile ed efficace.

Il California Air Resources Board (CARB) ha standardizzato le normative per limitare le emissioni di gas serra provenienti da sistemi isolati a gas e mira a eliminare gradualmente gli acquisti di SF6 GIS. Le disposizioni di eliminazione graduale contenute negli emendamenti normativi sono state recepite il 1° gennaio 2022. La prima fase delle restrizioni previste dagli emendamenti è iniziata il 1° gennaio 2025 e si prevede che la fase finale inizi a gennaio 2033. La fase iniziale di eliminazione graduale è dedicata ai dispositivi di capacità di tensione inferiore (inferiore a 35 kV), mentre l'ultima fase si applica alle apparecchiature di tensione superiore. Gli acquisti di 245 kV saranno vietati entro gennaio 2033, in base ai divieti del CARB. Si stima che le normative proposte faciliteranno un rapporto costo-efficacia di 33 dollari per tonnellata di CO2e derivante dai sottoprodotti dell'esafluoruro di zolfo dei quadri elettrici isolati a gas.

Sfide

- Carenza di infrastrutture moderne e avanzate e costi elevati: con l'attenzione sempre più rivolta alla riduzione delle emissioni di gas serra associate ai sistemi di sottostazioni isolate a gas, il divario tra domanda e offerta sta aumentando a causa della presenza di apparecchiature a base di SF6. L'ammodernamento comporta elevati costi di capitale e si è dimostrato una barriera di mercato.

Dimensioni e previsioni del mercato delle sottostazioni isolate a gas:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

29,84 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

65,63 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle sottostazioni isolate a gas:

Analisi del segmento di installazione

Si prevede che il segmento outdoor deterrà la maggiore quota di mercato delle sottostazioni isolate a gas nel periodo di previsione. Le sottostazioni isolate a gas per esterni offrono un funzionamento affidabile nella trasmissione ad alta e media tensione su lunghe distanze. Nel novembre 2024, Siemens ha introdotto il suo primo sistema GIS privo di gas fluorurati nel mercato statunitense della media tensione, denominato NXPLUS C 24 - blue, che offre un'impronta di CO2 ridotta. Questo è in linea con l'obiettivo dell'azienda di supportare la decarbonizzazione della rete, con un design resistente all'arco elettrico per la sicurezza del personale in condizioni meteorologiche estreme.

La nostra analisi approfondita del mercato globale delle sottostazioni isolate a gas include il seguente segmento

Tipo di tensione |

|

Installazione |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle sottostazioni isolate a gas:

Approfondimenti sul mercato APAC

Si prevede che il mercato delle sottostazioni isolate a gas dell'Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 42%, entro la fine del 2035. La rapida industrializzazione in paesi come Cina, India, Giappone, Corea del Sud e Sud-est asiatico ha aumentato la domanda di motori a benzina nella regione. I motori a gas svolgono un ruolo cruciale nel soddisfare questa domanda, in particolare nella produzione di elettricità, nelle centrali elettriche a gas, comprese le centrali a ciclo combinato, che vengono sempre più implementate nella regione per fornire elettricità efficiente e affidabile. Inoltre, la combinazione di riserve di gas naturale, iniziative di supporto e politiche ambientali, la transizione verso le energie rinnovabili e lo sviluppo delle infrastrutture ha creato un ambiente favorevole per l'adozione e l'espansione dei motori a gas in numerose applicazioni come trasmissioni meccaniche, produzione di energia, cogenerazione, ecc. in tutto il mondo.

Il mercato cinese delle sottostazioni isolate a gas (GIS) è un azionista chiave e svolge un ruolo vitale nelle esportazioni di materie prime a livello globale. La regione occidentale ospita diverse centrali idroelettriche e il nord-ovest ha risorse eoliche. I principali utenti finali risiedono nelle regioni sud-orientali, che richiedono una trasmissione ad alta potenza e lunghe distanze. Attualmente in Cina sono in funzione decine di sistemi HVDC da ±800 kV, ±1.100 kV e ±500 kV. Le linee di trasmissione forniscono oltre 1.000 GW di elettricità, collegando le aree rurali del nord-ovest alle aree economiche del sud-est. Il paese ospita diversi produttori di grandi trasformatori di potenza (LPT), tra cui Baoding Tianwei Baobian Electric Co. Ltd. Nel 2020, gli Stati Uniti hanno speso 3 miliardi di dollari in importazioni di trasformatori di potenza/distribuzione/speciali, di cui il 7% è stato realizzato dalla Cina, seguita dalla Corea del Sud. Secondo quanto rilevato dal Dipartimento dell'Energia degli Stati Uniti, su un valore di 108 milioni di dollari di importazioni di fili di rame isolati per avvolgimenti negli Stati Uniti, l'11% proveniva da Cina e Vietnam.

Approfondimenti sul mercato nordamericano

La crescita del mercato delle sottostazioni isolate a gas in Nord America è attribuita alle principali capacità produttive del Canada. Il 6% delle importazioni totali di olio per trasformatori degli Stati Uniti proviene dal Canada, che è tra i principali produttori di LPT. Le LPT canadesi sono il 10% più economiche rispetto alle loro controparti sviluppate negli Stati Uniti. Inoltre, la crescente domanda di fonti di energia rinnovabili nella regione, insieme all'ammodernamento delle reti elettriche obsolete, rappresenta un fattore significativo per l'espansione del mercato delle sottostazioni isolate a gas nella regione.

Il potenziale produttivo nazionale degli Stati Uniti è promettente. Attualmente, le tecnologie necessarie per sostituire completamente l'SF6 sono in fase di sviluppo e si prevede che entro il 2027 i produttori nazionali implementeranno sistemi fino a 550 kV. È fondamentale riconoscere che la crescente attenzione alla sostenibilità ambientale avrebbe effetti paralizzanti sulle attuali apparecchiature basate sull'SF6. Le aziende Hitachi, GE e Siemens vantano l'offerta di prodotti più completa negli Stati Uniti. Hitachi offre l'interoperabilità delle linee di produzione, consentendo ai clienti di passare dalla capacità SF6 a quella non SF6. Gli Stati Uniti, secondo il Dipartimento dell'Energia, puntano a installare 30 GW di energia eolica offshore entro la fine del 2030 e 86 GW entro il 2050.

Attori del mercato delle sottostazioni isolate a gas:

- Compagnia elettrica generale

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Toshiba Corporation

- Hitachi, Ltd.

- Siemens AG

- ABB Ltd.

- Johnson Controls International plc

- Honeywell International Inc.

- Energate, Inc

- Yokogawa Electric Corporation

- Schneider Electric

I principali attori hanno identificato la necessità di offrire prodotti conformi alle normative governative e sostenibili. Hanno intensificato gli investimenti e le partnership strategiche per passare da sistemi con SF6 a sistemi senza SF6. L'eliminazione graduale è agevolata dall'aumento della capacità produttiva di alternative innovative, dal lancio di nuovi prodotti, da fusioni e acquisizioni e dall'espansione geografica. Tra i principali attori che operano nel mercato delle sottostazioni isolate a gas (GIS) figurano:

Sviluppi recenti

- Nell'agosto 2024, GE Vernova ha annunciato il lancio della divisione Grid Solutions, che produrrà, consegnerà e metterà in servizio la prima sottostazione elettrica isolata in gas (GIS) da 246 kilovolt senza SF6 al mondo per RTE in Francia. Grid Solutions implementerà soluzioni che supporteranno RTE nella sostituzione dell'esafluoruro di zolfo.

- Nell'agosto 2024, Hitachi Energy ha lanciato una nuova tecnologia che affronterà le emissioni di esafluoruro di zolfo o SF6. L'apparecchiatura può essere utilizzata in quadri elettrici isolati a gas, interruttori di sicurezza a serbatoio morto o interruttori di sicurezza a serbatoio attivo.

- Report ID: 4044

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.