Prospettive di mercato dell'isolamento ignifugo:

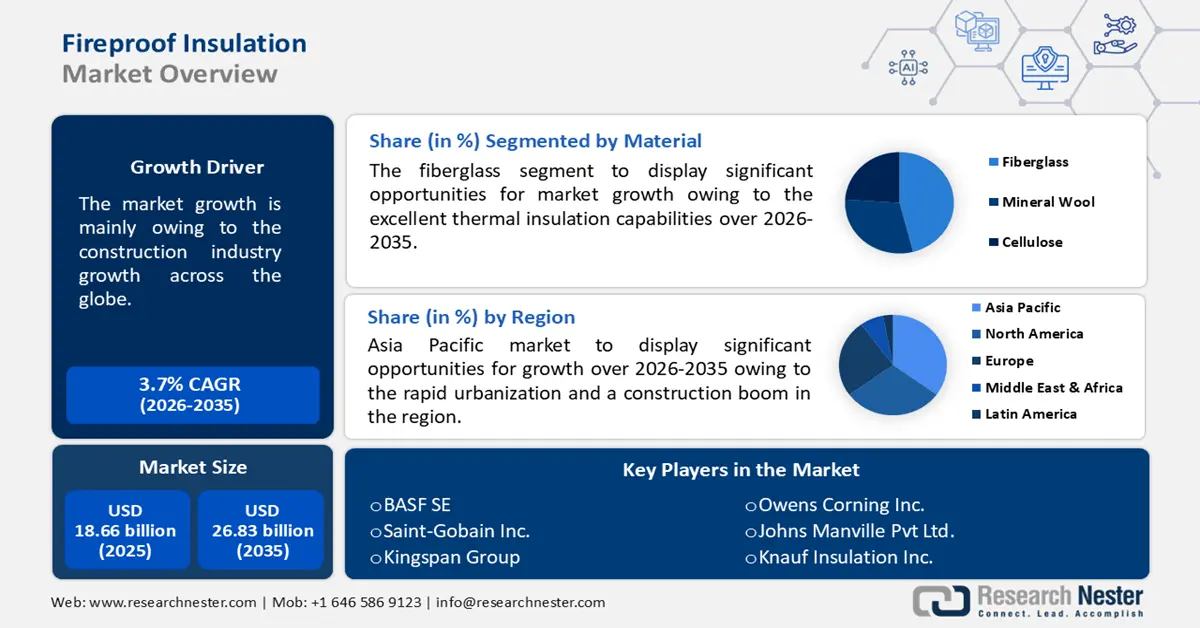

Il mercato dell'isolamento ignifugo ha raggiunto un valore di oltre 18,66 miliardi di dollari nel 2025 e si prevede che supererà i 26,83 miliardi di dollari entro il 2035, registrando un CAGR superiore al 3,7% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dell'isolamento ignifugo è stimato in 19,28 miliardi di dollari.

La crescita del mercato è dovuta principalmente alla crescita del settore edile in tutto il mondo. L'espansione del settore edile, in particolare nei segmenti residenziale, commerciale e industriale, contribuisce alla domanda di isolamento ignifugo. Nel 2021, gli investimenti globali nel settore edile hanno raggiunto circa 12.000 miliardi di dollari.

Il mercato dell'isolamento ignifugo si riferisce al settore coinvolto nella produzione, distribuzione e installazione di materiali progettati per fornire protezione antincendio e isolamento termico per edifici, impianti industriali e altre strutture. I materiali isolanti ignifughi vengono utilizzati per rallentare o prevenire la propagazione del fuoco, proteggere gli elementi strutturali e ridurre il trasferimento di calore.

Chiave Isolamento ignifugo Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

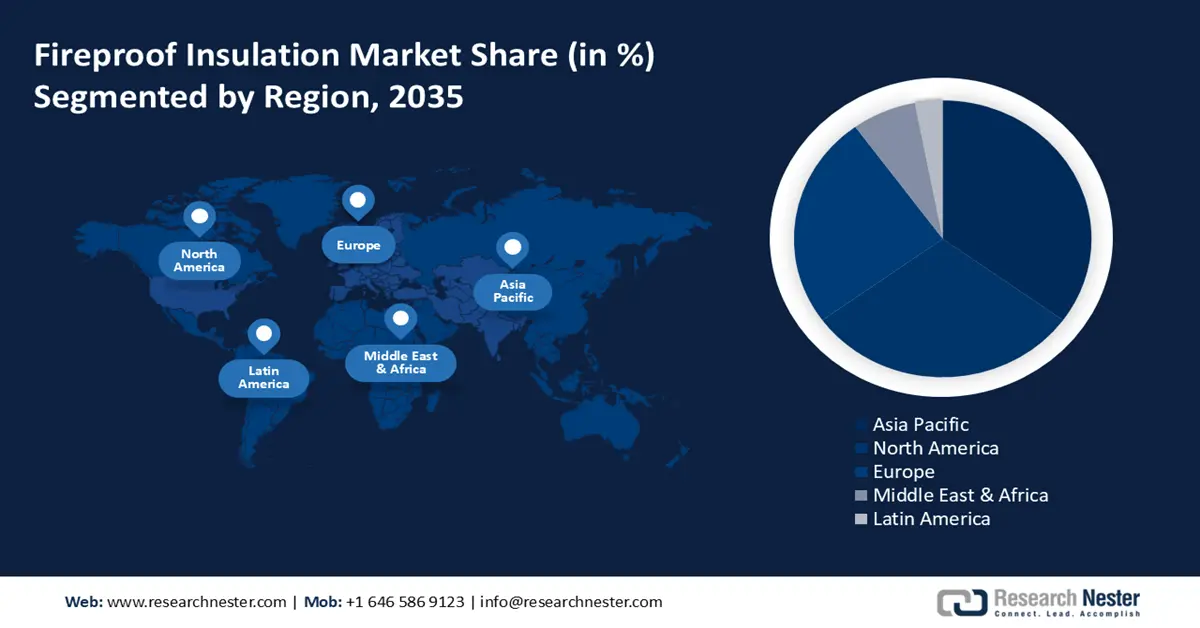

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà la quota maggiore del mercato dell'isolamento ignifugo, grazie alla rapida urbanizzazione e al boom edilizio.

- Si prevede che il Nord America registrerà un CAGR sostanziale entro il 2035, grazie ai rigorosi codici edilizi e agli standard di sicurezza antincendio.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento della fibra di vetro si assicurerà la quota di mercato più ampia nel mercato dell'isolamento ignifugo, grazie alle sue intrinseche proprietà ignifughe.

- Si prevede che il settore chimico raggiungerà una quota considerevole entro il 2035, supportato da una crescente consapevolezza delle norme di sicurezza.

Principali tendenze di crescita:

- Aumento delle normative sulla sicurezza antincendio

- Crescente consapevolezza dei rischi di incendio

Sfide principali:

- Costo elevato

- Complessità di installazione

Attori principali: Rockwool International Inc., Owens Corning Inc., Johns Manville Pvt Ltd., Knauf Insulation Inc., Saint-Gobain Inc., Kingspan Group, BASF SE, Dow Chemical Company, GAF Materials Corporation, Paroc Group.

Globale Isolamento ignifugo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 18,66 miliardi di USD

- Dimensioni del mercato nel 2026: 19,28 miliardi di USD

- Dimensione prevista del mercato: 26,83 miliardi di USD entro il 2035

- Previsioni di crescita: 3,7%

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota maggiore entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Indonesia, Vietnam, Messico, Brasile

Last updated on : 19 November, 2025

Mercato dell'isolamento ignifugo - Fattori di crescita e sfide

Fattori di crescita

- Norme antincendio sempre più stringenti : le severe normative antincendio e i codici edilizi stimolano la domanda di materiali isolanti ignifughi. Ad esempio, negli Stati Uniti, la National Fire Protection Association (NFPA) sviluppa e pubblica codici e standard per garantire la sicurezza antincendio. Il rispetto di queste normative richiede l'utilizzo di materiali ignifughi come l'isolamento ignifugo.

- Crescente consapevolezza dei rischi di incendio: una maggiore consapevolezza dei potenziali rischi e danni causati dagli incendi ha portato a una maggiore attenzione alle misure di sicurezza antincendio, tra cui l'uso di isolamento ignifugo.

- Maggiore attenzione all'efficienza energetica: i materiali isolanti ignifughi spesso offrono proprietà di isolamento termico, che favoriscono l'efficienza energetica degli edifici. La domanda di materiali da costruzione a basso consumo energetico è trainata da fattori quali l'aumento dei costi energetici e le preoccupazioni ambientali.

Sfide

- Costi elevati: i materiali isolanti ignifughi possono essere più costosi rispetto ai materiali isolanti convenzionali. I costi di produzione, installazione e manutenzione dell'isolamento ignifugo possono rappresentare una sfida per i progetti attenti al budget e limitarne l'adozione sul mercato.

- Complessità di installazione

- Conformità al codice edilizio

Dimensioni e previsioni del mercato dell'isolamento ignifugo:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

3,7% |

|

Dimensione del mercato dell'anno base (2025) |

18,66 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

26,83 miliardi di dollari |

|

Ambito regionale |

|

Isolamento ignifugoÿSegmentazione del mercato:

Analisi del segmento dei materiali

Si prevede che il segmento della fibra di vetro acquisirà la quota di mercato maggiore nel 2035. L'isolamento in fibra di vetro offre eccellenti capacità di isolamento termico, riducendo il trasferimento di calore e migliorando l'efficienza energetica degli edifici. Secondo la North American Insulation Manufacturers Association (NAIMA), l'isolamento in fibra di vetro può ridurre il consumo energetico per riscaldamento e raffreddamento fino al 40%. I materiali isolanti in fibra di vetro possiedono proprietà intrinseche di resistenza al fuoco, che li rendono efficaci nel rallentare la propagazione delle fiamme e ridurre i rischi di incendio. L'isolamento in fibra di vetro è incombustibile e può resistere ad alte temperature. Contribuisce inoltre alla classificazione di resistenza al fuoco degli elementi costruttivi degli edifici.

Analisi del segmento di settore dell'uso finale

Il settore chimico è destinato a conquistare una quota significativa entro il 2035. La crescita del settore può essere attribuita alla crescente consapevolezza delle normative di sicurezza. L'industria chimica è soggetta a rigorose normative e standard di sicurezza, che richiedono l'uso di isolanti ignifughi per ridurre al minimo i rischi di incendio e proteggere apparecchiature e infrastrutture critiche. Il rispetto di normative come quelle stabilite da enti regolatori come l'Occupational Safety and Health Administration (OSHA) negli Stati Uniti alimenta la domanda di isolanti ignifughi nell'industria chimica.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Materiale |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Isolamento ignifugo - Analisi regionale del mercato

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'isolamento ignifugo nella regione Asia-Pacifico raggiungerà la quota maggiore entro il 2035. La crescita regionale è dovuta alla rapida urbanizzazione e al boom edilizio, trainati dalla crescita demografica, dallo sviluppo economico e dagli investimenti infrastrutturali. Secondo le Nazioni Unite, nel 2020 l'Asia rappresentava il 54% della popolazione urbana mondiale. Questa crescita delle aree urbane e delle attività edilizie alimenta la domanda di isolamento ignifugo negli edifici residenziali, commerciali e industriali.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dell'isolamento ignifugo registrerà un CAGR sostanziale durante il periodo di previsione. La crescita del mercato è attribuibile ai rigorosi codici edilizi e agli standard di sicurezza antincendio. Il Nord America dispone di codici edilizi e standard di sicurezza antincendio consolidati e rigorosi che impongono l'uso di materiali isolanti ignifughi. L'efficienza energetica è un obiettivo chiave nella regione, trainata dall'aumento dei costi energetici, dalle preoccupazioni ambientali e dalle iniziative governative. I materiali isolanti ignifughi spesso offrono sia proprietà di resistenza al fuoco che di isolamento termico, contribuendo all'efficienza energetica degli edifici.

Attori del mercato dell'isolamento ignifugo:

- Rockwool International Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Owens Corning Inc.

- Johns Manville Pvt Ltd.

- Knauf Insulation Inc.

- Saint-Gobain Inc.

- Gruppo Kingspan

- BASF SE

- Dow Chemical Company

- GAF Materials Corporation

- Gruppo Paroc

Sviluppi recenti

- Rockwool International : Rockwool ha annunciato l'intenzione di investire circa 431 milioni di dollari nell'espansione della propria capacità produttiva in Polonia. L'investimento mira a soddisfare la crescente domanda di prodotti isolanti in lana di roccia in Europa e a rafforzare la posizione di Rockwool come fornitore leader di soluzioni di isolamento sostenibili.

- Owens Corning : Owens Corning ha annunciato il lancio del suo isolamento ad alte prestazioni Pure Safety™ in Nord America. Il prodotto è progettato per offrire protezione antincendio, qualità dell'aria e controllo del rumore per applicazioni residenziali e commerciali. L'isolamento Pure Safety di Owens Corning è realizzato con almeno il 65% di materiale riciclato e rinnovabile, in linea con l'impegno dell'azienda per la sostenibilità.

- Report ID: 988

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.