Prospettive di mercato dell'hardware Edge AI:

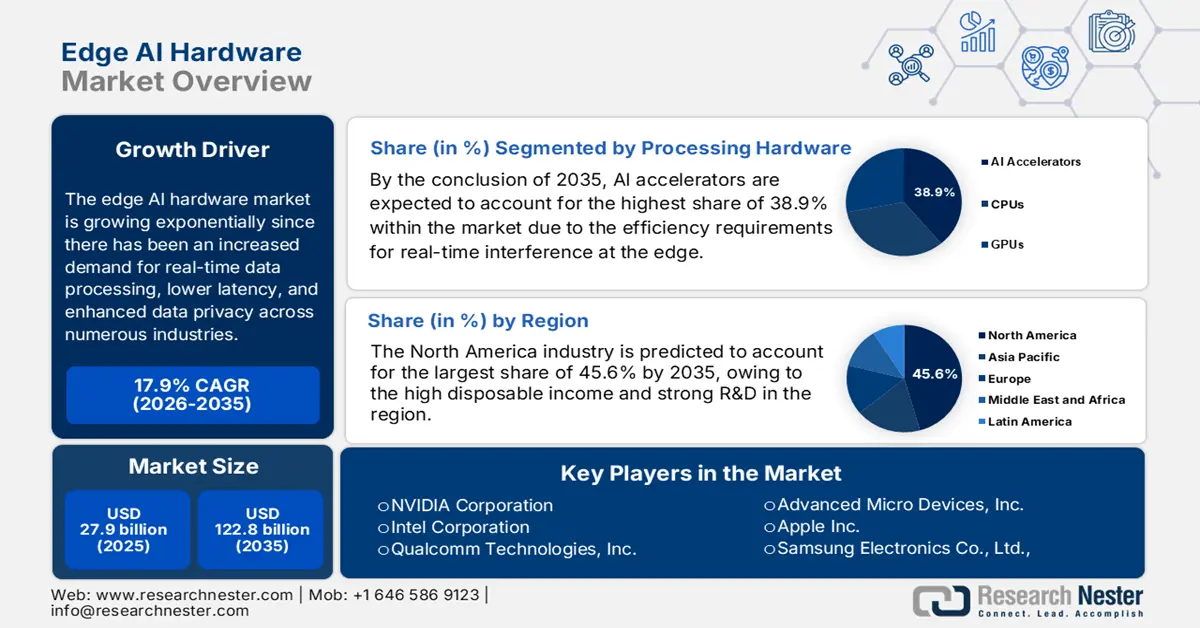

Il mercato dell'hardware per l'intelligenza artificiale edge è stato stimato in 27,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 122,8 miliardi di dollari entro la fine del 2035, con un CAGR del 17,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'hardware per l'intelligenza artificiale edge è stimato in 32,8 miliardi di dollari.

Il mercato dell'hardware per l'intelligenza artificiale edge sta crescendo in modo esponenziale, grazie alla crescente domanda di elaborazione dati in tempo reale, minore latenza e maggiore privacy dei dati in numerosi settori. Analogamente, settori come i veicoli autonomi, l'automazione industriale, i dispositivi sanitari e l'elettronica di consumo stanno rapidamente adottando hardware specializzato, che include anche processori, chip, GPU e NPU ottimizzati per l'intelligenza artificiale, per facilitare calcoli complessi sui dispositivi. A questo proposito, l'articolo pubblicato dalla Semiconductor Industry Association nel luglio 2025 ha riportato che gli investimenti su larga scala nella catena di fornitura di semiconduttori negli Stati Uniti superano i 630 miliardi di dollari in oltre 130 progetti annunciati, il che rafforza direttamente la base produttiva necessaria per l'hardware per l'intelligenza artificiale edge e migliora l'accesso a chip, materiali e capacità di packaging avanzati, essenziali per la produzione di dispositivi.

Inoltre, secondo lo stesso articolo, gli incentivi governativi, che includono 32,54 miliardi di dollari in sovvenzioni e fino a 5,85 miliardi di dollari in prestiti dal Dipartimento del Commercio, insieme a programmi dedicati come il premio Secure Enclave da 3 miliardi di dollari, dovrebbero migliorare la disponibilità nazionale di componenti critici e ridurre il rischio di approvvigionamento a monte. Pertanto, l'esistenza di queste iniziative rafforza collettivamente la resilienza della supply chain, stabilizza i prezzi dei componenti a lungo termine e supporta l'innovazione sostenibile per le aziende che sviluppano soluzioni hardware di intelligenza artificiale edge. Inoltre, il mercato dell'hardware di intelligenza artificiale edge è sostenuto anche dall'avvento dei dispositivi IoT e dalla crescente diffusione delle reti 5G, la cui domanda è altamente sofisticata.

Investimenti nella catena di fornitura dei semiconduttori a supporto dello sviluppo di hardware AI edge (2020-2025)

Azienda | Tipo di progetto | Categoria | Dimensioni del progetto | sovvenzioni |

Sistemi di ingegneria delle rese | Nuova struttura | Attrezzatura | 25 milioni di dollari | - |

X-FAB | Espansione/Modernizzazione | Semiconduttori | 200 milioni di dollari | 50 milioni di dollari |

Wolfspeed (Città d'Argento) | Nuova struttura | Semiconduttori | 6 miliardi di USD (2 sedi) | 750 milioni di USD (2 sedi) |

Wolfspeed (Marcy) | Espansione | Semiconduttori | 6 miliardi di USD (2 sedi) | 750 milioni di USD (2 sedi) |

Western Digital | Espansione | Semiconduttori | 350 milioni di dollari | - |

Vacom | Nuova struttura | Attrezzatura | 90 milioni di dollari | - |

Tecnologie TTM | Nuova struttura | Materiali | 130 milioni di dollari | - |

TSMC | Nuova struttura | Semiconduttori | 165 miliardi di dollari | - |

Fonte: Semiconductor Industry Association

Chiave Hardware AI Edge Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

- Entro il 2035, si prevede che il Nord America deterrà una quota del 45,6% del mercato hardware dell'intelligenza artificiale edge, grazie alla crescente adozione tecnologica.

- Entro il 2035, la regione Asia-Pacifico è destinata ad espandere la propria presenza con una quota crescente, supportata dall'accelerazione dell'automazione industriale.

Informazioni sui segmenti:

- Entro il 2035, si prevede che il segmento degli acceleratori di intelligenza artificiale nel mercato hardware di intelligenza artificiale edge raggiungerà una quota del 38,9%, spinto dai requisiti di efficienza per l'inferenza in tempo reale all'edge.

- Entro il 2035, si prevede che il segmento della memoria ad alta larghezza di banda deterrà una quota significativa, supportata dalla necessità di memoria ad alta capacità per supportare i pesi dei modelli e l'elaborazione multimodale.

Principali tendenze di crescita:

- Proliferazione dell'IoT e dei dispositivi connessi

- Avvento delle reti 5G e future 6G

Sfide principali:

- Volatilità della catena di fornitura

- Complessità di integrazione e standard frammentati

Attori principali: NVIDIA Corporation (Stati Uniti), Intel Corporation (Stati Uniti), Qualcomm Technologies, Inc. (Stati Uniti), Advanced Micro Devices, Inc. (Stati Uniti), Apple Inc. (Stati Uniti), Samsung Electronics Co., Ltd. (Corea del Sud), MediaTek Inc. (Taiwan), Huawei Technologies Co., Ltd. (Cina), IBM (Stati Uniti), Micron Technology, Inc. (Stati Uniti), Hailo Technologies Ltd. (Israele), Arm Holdings plc (Regno Unito), Broadcom Inc. (Stati Uniti), STMicroelectronics (Svizzera), Lattice Semiconductor (Stati Uniti).

Globale Hardware AI Edge Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 27,9 miliardi di USD

- Dimensioni del mercato nel 2026: 32,8 miliardi di USD

- Dimensioni previste del mercato: 122,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 17,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 45,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Singapore, Taiwan, Brasile, Emirati Arabi Uniti

Last updated on : 9 December, 2025

Mercato dell'hardware Edge AI: fattori di crescita e sfide

Fattori di crescita

- Proliferazione dell'IoT e dei dispositivi connessi: l'aumento del numero di dispositivi intelligenti e connessi, come sensori, telecamere e nodi IoT, sta rapidamente accelerando la domanda di elaborazione AI on-device, creando un ambiente aziendale favorevole per il mercato dell'hardware AI edge. Ciò consente un processo decisionale a bassa latenza senza alcuna dipendenza dalla connettività cloud. L'articolo pubblicato da NIELIT nel maggio 2022 riportava che l'India sta sfruttando ampiamente l'Internet of Things attraverso iniziative come la Smart City Mission e il Digital India Program, che stanno implementando sistemi connessi come case intelligenti, trasporti, illuminazione e parcheggi. Allo stesso tempo, i programmi di formazione supportati dal governo e il programma di sviluppo delle infrastrutture IoT stanno accelerando l'adozione e l'implementazione dell'IoT in tutta la vasta area geografica del Paese.

- Avvento delle reti 5G e delle future reti 6G: questo rappresenta un importante motore di crescita anche per il mercato dell'hardware edge AI, poiché l'adozione diffusa di connettività wireless ad alta velocità e bassa latenza rende più fattibile l'inferenza AI e lo scambio di dati basati sull'edge, incoraggiando le aziende a implementare hardware edge AI per le applicazioni. Nel settembre 2025, Tata Consultancy Services e Qualcomm hanno annunciato il lancio del laboratorio di innovazione TCS a Bengaluru per lo sviluppo congiunto di soluzioni edge AI intelligenti e scalabili che utilizzano le piattaforme Qualcomm. Il laboratorio è dotato di reti private 5G e si concentrerà sull'intelligenza in tempo reale on-device per settori come sanità, produzione, infrastrutture intelligenti e sicurezza. Inoltre, la collaborazione mira a creare soluzioni software-defined convenienti, efficienti dal punto di vista energetico e che consentiranno alle aziende di modernizzare i processi e implementare dispositivi intelligenti autonomi.

- Necessità di analisi in tempo reale: questo, unito alla necessità di elaborazione on-device per applicazioni come guida autonoma, robotica, automazione industriale, analisi video e manutenzione predittiva, rende le decisioni rapide estremamente essenziali. Pertanto, questo fattore sta guidando la domanda di hardware in grado di eseguire modelli di intelligenza artificiale localmente. A settembre 2025, Arm ha annunciato che la sua tecnologia di intelligenza artificiale edge sta trasformando in modo efficiente i settori industriali abilitando l'intelligenza artificiale direttamente sui dispositivi locali, riducendo la latenza, migliorando la privacy e potenziando l'affidabilità complessiva del sistema. Ha inoltre evidenziato le applicazioni del mondo reale, tra cui produzione intelligente, vendita al dettaglio, assistenza sanitaria, agricoltura, robotica e sicurezza, in cui l'inferenza on-device guida l'analisi in tempo reale e il processo decisionale autonomo. Inoltre, questa integrazione dell'intelligenza artificiale all'edge supporta l'efficienza energetica e la rapida reattività nell'IoT e negli ambienti connessi, con un impatto positivo sul mercato dell'hardware di intelligenza artificiale edge.

Sfide

- Volatilità della supply chain: questa, unita ai vincoli dei componenti, ha rappresentato una sfida importante per il mercato dell'hardware edge per l'intelligenza artificiale. Ciò è direttamente associato alla disponibilità di wafer di semiconduttori, ai colli di bottiglia del packaging e all'accesso limitato a componenti speciali come acceleratori di intelligenza artificiale, NPU embedded e memorie ad alta densità. A questo proposito, i produttori dipendono da ecosistemi di fabbricazione e assemblaggio distribuiti in tutto il mondo, il che li rende altamente vulnerabili a sconvolgimenti geopolitici, controlli sulle esportazioni, ritardi logistici e carenze di nodi di fabbricazione. Inoltre, i tempi di consegna per i componenti critici sono estremamente lunghi, il che influisce negativamente sui programmi di produzione e sulla pianificazione del rollout dell'hardware. Inoltre, con l'aumento della capacità, la concorrenza con la domanda di chip AI nei data center crea una pressione al rialzo sui prezzi, riducendo così l'allocazione per i dispositivi edge.

- Complessità di integrazione e standard frammentati: il mercato dell'hardware AI edge deve supportare molteplici ambienti di distribuzione, come l'automazione industriale e la strumentazione sanitaria, fino ai sistemi di trasporto e ai sensori remoti. Questa varietà crea complessi requisiti di integrazione in aree quali connettività, firmware, sistemi operativi, gestione dell'alimentazione e carichi di lavoro di inferenza in tempo reale. In questo contesto, i fornitori devono tenere conto di specifiche dei clienti incoerenti, standard di interoperabilità limitati e framework AI frammentati. Inoltre, mantenere la compatibilità con stack software edge con latenza deterministica e accuratezza di elaborazione on-device aumenta l'onere ingegneristico. Inoltre, i test di integrazione, la certificazione e il supporto a lungo termine dei dispositivi stanno estendendo i cicli di sviluppo, poiché le distribuzioni aziendali utilizzano spesso architetture legacy; i fornitori devono fornire soluzioni ibride che si interfacciano con infrastrutture obsolete.

Dimensioni e previsioni del mercato dell'hardware Edge AI:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

17,9% |

|

Dimensione del mercato dell'anno base (2025) |

27,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

122,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'hardware Edge AI:

Analisi del segmento hardware di elaborazione

Entro la fine del 2035, si prevede che gli acceleratori di intelligenza artificiale rappresenteranno la quota più elevata, pari al 38,9%, nel mercato hardware per l'intelligenza artificiale edge. Il predominio del segmento è in effetti attribuibile ai requisiti di efficienza per l'inferenza in tempo reale all'edge. Nel dicembre 2025, Marvell Technology ha annunciato l'acquisizione di Celestial AI per 3,25 miliardi di dollari per sviluppare interconnessioni ottiche su scala terabit per acceleratori di intelligenza artificiale nei data center di nuova generazione. A questo proposito, la struttura fotonica di Celestial AI consente connessioni tra XPU a bassissima latenza, elevata larghezza di banda ed elevata efficienza energetica, estendendo così il suo supporto ad architetture di intelligenza artificiale multi-rack e scalabili. Inoltre, l'acquisizione posiziona Marvell come leader nelle infrastrutture di intelligenza artificiale ad alte prestazioni, consentendo un training e un'inferenza di intelligenza artificiale su larga scala più rapidi ed efficienti, denotando quindi un segmento più ampio.

Analisi del segmento di memoria e archiviazione

Nel mercato dell'hardware per l'intelligenza artificiale edge, si prevede che il segmento delle memorie ad alta larghezza di banda (HBM) conquisterà una quota significativa nel periodo di tempo considerato. I carichi di lavoro di inferenza edge richiedono memoria ad alta velocità per supportare i pesi dei modelli e l'elaborazione multimodale, posizionando il segmento in prima linea nella generazione di fatturato in questo settore. Con l'evoluzione dei processori verso architetture di integrazione chiplet e 3D, l'HBM diventa essenziale per la gestione dei colli di bottiglia della memoria dei computer. Inoltre, questa memoria ad alta larghezza di banda è fondamentale per i dispositivi di intelligenza artificiale edge per gestire in modo efficiente modelli di intelligenza artificiale di grandi dimensioni e dati multimodali in tempo reale, migliorando le prestazioni. La sua integrazione in architetture chiplet e 3D consente design compatti ed efficienti dal punto di vista energetico, adatti alle implementazioni edge. Inoltre, con la crescente domanda di intelligenza artificiale on-device nelle applicazioni, il segmento HBM è destinato a generare una crescita sostanziale del fatturato nel mercato.

Analisi del segmento hardware di connettività

Nel segmento dell'hardware di connettività, si prevede che i moduli edge 5G/6G deterranno una quota di fatturato redditizia nel mercato dell'hardware edge AI nell'arco di tempo analizzato. I collegamenti wireless ad alta capacità sono necessari per l'inferenza edge distribuita, la gestione remota e le architetture edge-cloud ibride, dove questi progressi stimolano la domanda di chipset di comunicazione integrati all'interno di gateway edge, nodi IoT industriali e piattaforme autonome. Nell'ottobre 2025, NVIDIA, insieme a Booz Allen, Cisco, MITRE, ODC e T-Mobile, ha introdotto il primo stack wireless nativo AI per 6G, basato sulla piattaforma NVIDIA AI Aerial per integrare l'IA tra hardware, software e architettura. Inoltre, lo stack consente applicazioni rivoluzionarie come il rilevamento e le comunicazioni integrate multimodali per la sicurezza pubblica e l'agilità dello spettro basata sull'IA, offrendo una maggiore efficienza spettrale e una connettività senza interruzioni.

La nostra analisi approfondita del mercato dell'hardware edge AI include i seguenti segmenti:

Segmento | Sottosegmenti |

Hardware di elaborazione |

|

Memoria di archiviazione |

|

Hardware di connettività |

|

Sensori e interfacce |

|

Energia e termica |

|

Tipo di dispositivo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'hardware Edge AI - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America dominerà il mercato hardware per l'intelligenza artificiale edge, con una quota di fatturato del 45,6% entro la fine del 2035. Si tratta di un mercato maturo e di alto valore, influenzato positivamente dall'adozione tecnologica, dall'elevato reddito disponibile e da un solido ecosistema di ricerca e sviluppo. Nel dicembre 2025, Armada ha annunciato una partnership con LTIMindtree per espandere l'implementazione dell'intelligenza artificiale edge in tutti i settori, integrando i suoi data center modulari Galleon e la piattaforma Armada Edge per l'intelligence in tempo reale a livello edge. Inoltre, la collaborazione supporta l'intelligenza artificiale sovrana e l'apprendimento federato, consentendo carichi di lavoro di intelligenza artificiale sicuri e a bassa latenza nei settori manifatturiero, sanitario, energetico e in altri settori regolamentati. Inoltre, questa iniziativa evidenzia la crescente domanda da parte delle aziende di hardware e infrastrutture di intelligenza artificiale edge scalabili e ad alte prestazioni, rendendola quindi adatta alla crescita complessiva del mercato.

Gli Stati Uniti stanno registrando una forte crescita nel mercato regionale dell'hardware per l'intelligenza artificiale edge, grazie all'elevata concentrazione di startup, fornitori di servizi cloud e produttori di semiconduttori. Allo stesso tempo, settori come la difesa, l'aerospaziale, l'automazione e le smart city stanno implementando soluzioni di intelligenza artificiale edge per consentire analisi in tempo reale, manutenzione predittiva ed elaborazione sicura dei dati alla fonte. Nell'agosto 2023, Sidus Space ha annunciato l'acquisizione di Exo-Space per migliorare le sue capacità di intelligenza artificiale edge per applicazioni spaziali, integrando hardware e software nella sua offerta di servizi satellitari e spaziali. Inoltre, l'acquisizione amplia la tecnologia, il talento e la portata di mercato di Sidus, consentendo così un'elaborazione AI adattabile sui satelliti per clienti commerciali, governativi e della difesa. Inoltre, combinando la piattaforma di intelligenza artificiale edge di Exo-Space con i propri sensori e la propria costellazione satellitare, l'azienda mira a fornire una soluzione dati spaziale fruibile e ad alte prestazioni.

Il Canada ha acquisito un'enorme visibilità nel mercato hardware regionale per l'intelligenza artificiale edge, alimentato in modo efficiente dal suo solido ecosistema di ricerca sull'intelligenza artificiale e dalle collaborazioni pubblico-private. Il Paese sta assistendo a un aumento dell'adozione dell'intelligenza artificiale in vari settori, dove l'elaborazione dei dati in tempo reale è fondamentale. Inoltre, gli incubatori tecnologici e gli hub di innovazione locali stanno promuovendo lo sviluppo di dispositivi di intelligenza artificiale a basso consumo energetico. Nell'ottobre 2024, Untether AI ha annunciato il lancio della scheda acceleratrice slim speedAI240, che offre prestazioni di inferenza AI ed efficienza energetica leader a livello mondiale per applicazioni edge e data center regionali. Inoltre, la scheda è pensata per i carichi di lavoro di intelligenza artificiale nei settori automotive, machine vision industriale e agricoltura, combinando bassa latenza e basso consumo energetico grazie alla sua architettura At-Memory Compute. Infine, con l'SDKit imAIgine, consente un'intelligenza artificiale scalabile e ad alte prestazioni al di fuori dei data center tradizionali.

Approfondimenti sul mercato APAC

Nel mercato dell'hardware per l'intelligenza artificiale edge, l'area Asia-Pacifico sta registrando una forte crescita grazie alle rapide implementazioni, supportate dalla crescente adozione dell'IoT, dai progetti di smart city e dall'automazione industriale. I paesi della regione si stanno concentrando sullo sviluppo di dispositivi abilitati all'intelligenza artificiale per i trasporti, la vendita al dettaglio e la produzione, sfruttando l'elaborazione on-device a bassa latenza. Inoltre, aziende pionieristiche in paesi di rilievo stanno investendo sempre più nella ricerca sull'intelligenza artificiale e nelle infrastrutture di edge computing, accelerando così l'adozione regionale in questo campo. La regione beneficia inoltre di un'ampia base demografica, di una rapida urbanizzazione e di una forte crescita economica, soprattutto in India. Nel frattempo, i crescenti investimenti pubblici e la crescita della classe media in Cina e India stanno alimentando una crescita continua nel panorama regionale. Pertanto, la presenza di tutti questi fattori sta posizionando responsabilmente l'area Asia-Pacifico come leader predominante in questo campo.

La Cina ha raggiunto una posizione di rilievo nel mercato regionale dell'hardware AI edge, grazie al forte sostegno governativo alle iniziative di intelligenza artificiale e ai programmi di produzione intelligente. Allo stesso tempo, i produttori di chip nazionali si impegnano costantemente nell'innovazione di processori specializzati e soluzioni di memoria per supportare l'intelligenza artificiale ad alte prestazioni sui dispositivi. Nell'articolo pubblicato da SCIO nell'agosto 2025, si osservava che la Cina sta espandendo il suo ecosistema hardware AI edge attraverso una piattaforma di calcolo nazionale che integra risorse regionali e industriali, consentendo carichi di lavoro AI efficienti su larga scala. D'altro canto, aziende come Cambricon Technologies stanno guidando lo sviluppo di chip AI per smartphone, server e applicazioni edge, il che a sua volta sta alimentando la domanda interna e riducendo la dipendenza dai fornitori esteri, posizionando così il Paese come attore chiave nel mercato globale dell'hardware AI edge.

L'India sta guadagnando slancio nel mercato dell'hardware per l'intelligenza artificiale edge, trainato in modo efficiente da progetti di smart city, dall'espansione delle infrastrutture digitali e dalla necessità di dispositivi di intelligenza artificiale accessibili e a basso consumo. Il mercato del Paese beneficia anche della collaborazione tra governo, mondo accademico e industria, che supporta lo sviluppo di soluzioni di intelligenza artificiale edge personalizzate per le esigenze locali. Il Ministero dell'Elettronica e dell'Informatica, nel luglio 2025, ha riferito che l'ecosistema indiano delle startup di semiconduttori sta guadagnando terreno, con iniziative sostenute dal governo, come il programma DLI Scheme e il programma Chips to Startup (C2S), che supportano la progettazione di chip nazionali. L'articolo evidenzia inoltre che Netrasemi ha ottenuto 107 crore di rupie (circa 12,9 milioni di dollari) in finanziamenti di capitale di rischio per chip destinati ad applicazioni di visione intelligente, IoT e CCTV, mentre altre startup come Mindgrove Technologies e Fermionic Design hanno raccolto significativi investimenti privati, rafforzando così l'ecosistema indiano di intelligenza artificiale edge.

Approfondimenti sul mercato europeo

L'Europa ha un forte potenziale per capitalizzare sul mercato dell'hardware edge AI, fortemente favorito dagli investimenti in sistemi autonomi, IoT industriale e gestione energetica. I paesi della regione stanno enfatizzando soluzioni conformi alla privacy per soddisfare i requisiti normativi, mentre iniziative di ricerca e partnership industriali stanno promuovendo soluzioni edge AI innovative per i settori automobilistico, manifatturiero e sanitario. A dicembre 2025, HPE ha annunciato l'offerta dell'architettura AMD Helios AI rack-scale, offrendo una soluzione chiavi in mano per l'addestramento AI a trilioni di parametri e l'inferenza ad alto volume con 2,9 exaflop AI di prestazioni FP4. Inoltre, la piattaforma aperta e integrata sfrutta HPE Juniper Networking e il chip Tomahawk 6 di Broadcom per Ethernet scalabile, offrendo flessibilità e implementazioni più rapide per i provider di servizi cloud, denotando quindi una prospettiva positiva per il mercato dell'hardware edge AI.

Si prevede che la Germania dominerà il mercato hardware per l'intelligenza artificiale edge regionale nel corso degli anni previsti, grazie alla sua solida base manifatturiera e all'attenzione rivolta all'Industria 4.0. Le soluzioni di intelligenza artificiale edge vengono implementate per il controllo qualità e l'automazione robotica. D'altro canto, le aziende nazionali di semiconduttori stanno sviluppando chip ad alte prestazioni per soddisfare le esigenze delle applicazioni edge industriali. Nell'aprile 2025, Nagarro e Advantech hanno annunciato di aver avviato una partnership globale per la creazione congiunta di piattaforme di intelligenza artificiale edge avanzate e soluzioni IoT industriali, combinando l'esperienza hardware di Advantech con le capacità software di intelligenza artificiale di Nagarro. L'azienda ha inoltre dichiarato che questa collaborazione si concentra su piattaforme edge scalabili e sicure, implementazione di intelligenza artificiale in tempo reale e gestione dei dispositivi in settori come la produzione, la sanità e le smart city, con l'obiettivo comune di fornire soluzioni embedded di livello industriale che espandano le applicazioni di intelligenza artificiale edge.

Nel Regno Unito , il mercato dell'hardware per l'intelligenza artificiale edge è destinato a registrare un notevole progresso, fortemente stimolato dalla domanda di potenziamento delle infrastrutture, dei trasporti e dei servizi sanitari delle smart city. Il mercato del Paese beneficia inoltre di programmi di ricerca e collaborazioni in materia di intelligenza artificiale sostenuti dal governo, che stanno accelerando lo sviluppo di soluzioni di intelligenza artificiale edge. Nel luglio 2024, Graphcore, produttore di chip per l'intelligenza artificiale con sede nel Regno Unito, ha annunciato di essere stata acquisita da SoftBank e di voler continuare a operare con il suo nome, concentrandosi principalmente sulle tecnologie di elaborazione dell'intelligenza artificiale di nuova generazione. L'azienda mira a migliorare l'efficienza e la potenza di calcolo per i carichi di lavoro di intelligenza artificiale, supportando così modelli di base e applicazioni di intelligenza artificiale generativa. Pertanto, tali iniziative incoraggeranno la ricerca e sviluppo e l'implementazione globale, e daranno impulso al mercato dell'intelligenza artificiale ampliando l'accesso a chip di intelligenza artificiale di nuova generazione ad alte prestazioni.

Principali attori del mercato dell'hardware AI Edge:

- NVIDIA Corporation (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Intel Corporation (Stati Uniti)

- Qualcomm Technologies, Inc. (Stati Uniti)

- Advanced Micro Devices, Inc. (Stati Uniti)

- Apple Inc. (Stati Uniti)

- Samsung Electronics Co., Ltd. (Corea del Sud)

- MediaTek Inc. (Taiwan)

- Huawei Technologies Co., Ltd. (Cina)

- IBM (Stati Uniti)

- Micron Technology, Inc. (Stati Uniti)

- Hailo Technologies Ltd. (Israele)

- Arm Holdings plc (Regno Unito)

- Broadcom Inc. (Stati Uniti)

- STMicroelectronics (Svizzera)

- Lattice Semiconductor (Stati Uniti)

- NVIDIA Corporation è leader di mercato a livello globale con la sua piattaforma Jetson accelerata da GPU, ampiamente utilizzata per robotica, macchine autonome, IoT industriale e inferenza di dispositivi intelligenti. La forza dell'azienda risiede in un ecosistema di sviluppatori maturo, nel supporto per framework di intelligenza artificiale e nell'elevata densità di elaborazione. Questo, a sua volta, ha permesso a NVIDIA di mantenere una quota di mercato leader e di essere considerata il punto di riferimento per l'edge computing ad alto throughput.

- Qualcomm Technologies, Inc. sta sfruttando la sua profonda esperienza nelle tecnologie mobili e wireless per fornire SoC e piattaforme edge AI a basso consumo energetico che integrano accelerazione AI, connettività e funzionamento a basso consumo. Qualcomm si è rapidamente orientata verso l'intelligenza artificiale edge, coprendo IoT, automotive, dispositivi mobili ed embedded, posizionandosi in modo ottimale per carichi di lavoro di inferenza distribuiti su dispositivo, soprattutto in contesti in cui il consumo energetico e la connettività sono fattori determinanti.

- Intel Corporation offre un portafoglio hardware diversificato per l'intelligenza artificiale edge che comprende CPU, VPU, FPGA e acceleratori di intelligenza artificiale. L'azienda offre un approccio di piattaforma flessibile che supporta applicazioni di visione artificiale, IoT industriale e smart city. Inoltre, le offerte modulari e il supporto software di Intel mirano a semplificare l'implementazione di sistemi di intelligenza artificiale edge in contesti aziendali e industriali, consentendole di ottenere un vantaggio competitivo laddove vi è un'elevata richiesta di versatilità e compatibilità con i sistemi legacy.

- Advanced Micro Devices, Inc. è uno dei player più importanti, soprattutto grazie ai suoi prodotti di elaborazione adattiva e basati su FPGA, con particolare attenzione alle applicazioni edge-AI industriali, automobilistiche e embedded. L'azienda combina CPU, GPU e logica programmabile attraverso i suoi SoC adattivi. Pertanto, questa versatilità attrae i clienti che cercano soluzioni di elaborazione edge-AI personalizzabili piuttosto che soluzioni standardizzate.

- MediaTek Inc. è l'attore principale in questo settore, focalizzato sulla fornitura di chip edge AI a basso costo e a basso consumo energetico per i mercati dell'elettronica di consumo, dei dispositivi mobili, dell'IoT e dei dispositivi intelligenti con una domanda elevata. L'azienda sta ottimizzando l'efficienza energetica e la convenienza, consentendo così una più ampia adozione delle funzionalità edge AI in dispositivi e paesi sensibili al prezzo, integrandosi con i player orientati alle prestazioni.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dell'hardware edge AI:

Nel mercato globale dell'hardware per l'intelligenza artificiale edge, aziende come NVIDIA, Intel, Qualcomm, AMD e Samsung stanno sfruttando un'ampia attività di ricerca e sviluppo, un ampio portafoglio prodotti e il controllo sulla proprietà intellettuale chiave dell'hardware per l'intelligenza artificiale. Questi attori sono fortemente concentrati su soluzioni di piattaforma integrate, basate su prestazioni per watt e efficienza energetica, per soddisfare la crescente domanda nei settori IoT, automotive, robotica e dispositivi intelligenti. Nel marzo 2025, Qualcomm Technologies, Inc. ha annunciato l'acquisizione di EdgeImpulse Inc. per migliorare le proprie capacità di intelligenza artificiale e l'abilitazione degli sviluppatori nell'ambito dell'IoT, consentendo a oltre 170.000 sviluppatori di creare, implementare e monitorare modelli di intelligenza artificiale edge. Inoltre, questa acquisizione integra l'approccio strategico dell'azienda all'IoT, integrando chipset, software, servizi e risorse dell'ecosistema a supporto di diversi settori, tra cui vendita al dettaglio, sicurezza, energia e gestione della supply chain.

Panorama aziendale del mercato dell'hardware Edge AI:

Sviluppi recenti

- Nel novembre 2025, EdgeCortix ha annunciato di aver chiuso un round di finanziamento di serie B sottoscritto in eccesso, portando il finanziamento totale a oltre 110 milioni di dollari per supportare l'implementazione globale del suo acceleratore di intelligenza artificiale SAKURA-II e della futura piattaforma chiplet SAKURA-X.

- Nell'ottobre 2025, NXP ha annunciato di aver completato ufficialmente l'acquisizione di Kinara, segnando un passo significativo nel progresso dell'intelligenza artificiale edge, in cui questa mossa rafforza il portafoglio di NXP con le NPU Ara-1 e Ara-2 di Kinara, che forniscono rispettivamente fino a 6 e 40 eTOPS², consentendo un'intelligenza artificiale efficiente e a bassa latenza sul dispositivo per le applicazioni.

- Report ID: 8291

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.