Prospettive di mercato della patologia digitale:

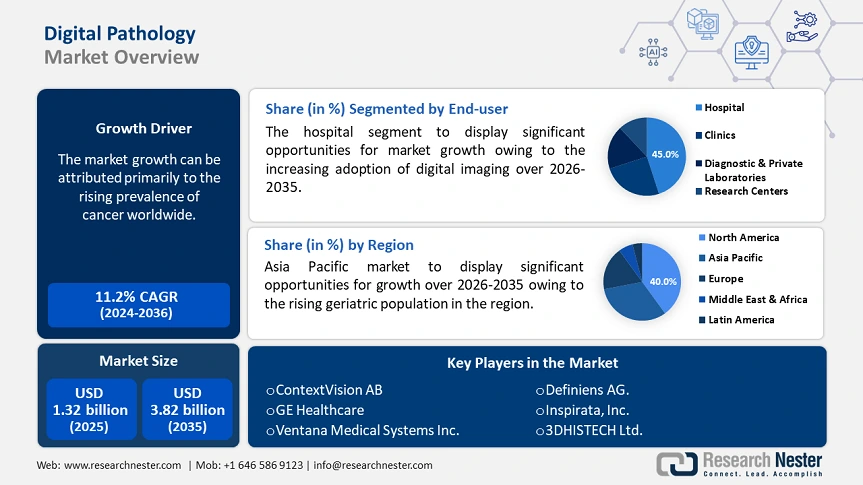

Il mercato della patologia digitale ha raggiunto un valore di oltre 1,32 miliardi di dollari nel 2025 e si prevede che supererà i 3,82 miliardi di dollari entro il 2035, con una crescita di oltre l'11,2% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore della patologia digitale raggiungerà quota 1,45 miliardi di dollari.

La crescita del mercato è attribuita principalmente alla crescente prevalenza di malattie croniche come tumori maligni e malattie cardiovascolari (CVD) in tutto il mondo. Nel 2022, il numero mondiale di nuovi casi e decessi per cancro ammontava rispettivamente a circa 20,0 milioni e 10,0 milioni. Inoltre, si prevede che il numero di nuovi casi ogni anno raggiungerà i 35,0 milioni entro il 2050 (Organizzazione Mondiale della Sanità). Pertanto, la necessità di terapie più efficaci, come la medicina di precisione, sta gradualmente aumentando. Durante lo sviluppo di tali prodotti farmacologici, è fortemente richiesta una gestione efficiente dei dati di laboratorio su larga scala, in un contesto in cui la digitalizzazione ha rivoluzionato il ritmo del flusso di lavoro.

Inoltre, la maggiore efficienza e la semplificazione delle operazioni hanno spinto diverse organizzazioni sanitarie e aziende farmaceutiche all'adozione di soluzioni dal mercato. Ad esempio, nel gennaio 2025, la Mayo Clinic ha annunciato i suoi piani per la costruzione di una divisione modernizzata per le sue attività di patologia, al fine di accelerare le innovazioni mediche. Il concetto della nuova Mayo Clinic Digital Pathology è supportato dalle competenze tecniche e dalle risorse di NVIDIA, da un modello di intelligenza artificiale generativa integrato di Aignostics e dalla propria architettura di piattaforma. Inoltre, il desiderio di ottenere una maggiore scalabilità ed efficienza dei costi sta spingendo sempre più colossi sanitari a investire in tali trasformazioni.

Chiave Patologia digitale Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

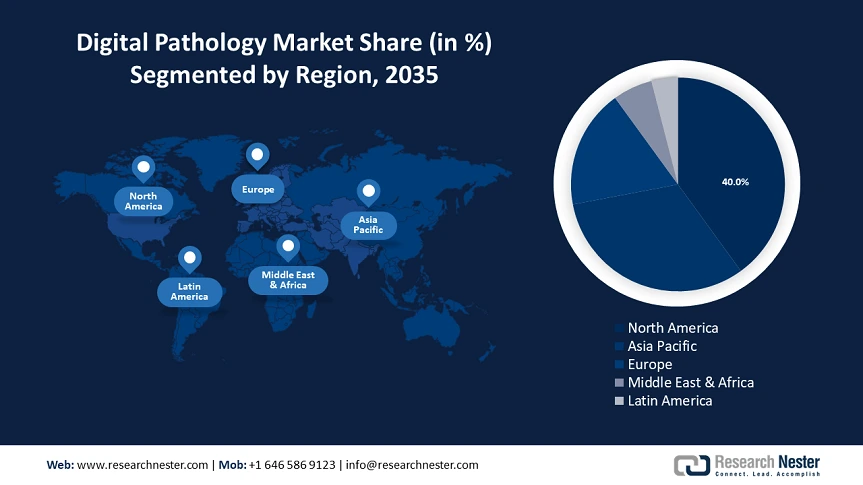

- Il Nord America è leader nel mercato della patologia digitale con una quota del 40,00%, trainato dall'invecchiamento della popolazione e dalle continue innovazioni cliniche nella patologia digitale, che garantiranno una forte crescita entro il 2035.

- Si prevede che il mercato della patologia digitale nell'area Asia-Pacifico si espanderà rapidamente entro il 2035, trainato da un ampio bacino di pazienti, iniziative governative e progressi nella medicina di precisione.

Approfondimenti sul segmento:

- Si prevede che il segmento ospedaliero raggiungerà una quota del 45% entro il 2035, trainato dall'adozione di tecnologie avanzate di imaging e scansione per un'erogazione più rapida dei servizi.

- Si prevede che il segmento istruzione e formazione registrerà una crescita significativa entro il 2035, trainato dal contributo del mondo accademico al progresso clinico e alla ricerca medica finanziata dal governo.

Principali trend di crescita:

- Numero crescente di test di laboratorio eseguiti in tutto il mondo

- Rapida adozione di strumenti di intelligenza artificiale in ambito sanitario

Principali sfide:

- Spese iniziali notevolmente elevate

- Preoccupazioni relative alla sicurezza e alla privacy dei dati

- Attori principali: ContextVision AB, Leica Biosystems Nussloch GmbH, GE Healthcare, Ventana Medical Systems Inc., Hamamatsu Photonics K.K., Apollo Enterprise Imaging Corporation, Xifin Inc., Definiens AG., Inspirata, Inc., 3DHISTECH Ltd., Hoffmann-La Roche AG, Proscia.

Globale Patologia digitale Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 1,32 miliardi di USD

- Dimensioni del mercato 2026: 1,45 miliardi di USD

- Dimensioni del mercato previste: 3,82 miliardi di USD entro il 2035

- Previsioni di crescita: 11,2% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Regno Unito, Francia

- Paesi emergenti: Cina, India, Brasile, Russia, Messico

Last updated on : 27 August, 2025

Fattori di crescita e sfide del mercato della patologia digitale:

Fattori di crescita

- Numero crescente di test di laboratorio eseguiti in tutto il mondo: oltre all'utilità nello sviluppo di farmaci, il mercato della patologia digitale trova un'ampia applicazione nella diagnosi. In particolare, l'uso di sistemi di elaborazione dati automatizzati nell'analisi di tessuti potenzialmente maligni ha notevolmente migliorato la qualità e l'accuratezza dei metodi di rilevamento. A questo proposito, una revisione della NLM del 2023 ha stabilito una specificità dell'IA nella rilevazione del melanoma superiore del 6,1% rispetto alla capacità di osservazione di un dermatologo. Tali evidenze cliniche stanno incoraggiando un numero sempre maggiore di strutture mediche a digitalizzare le proprie strutture diagnostiche.

- Rapida adozione di strumenti di intelligenza artificiale in ambito sanitario: con la carenza di professionisti medici qualificati che sta diventando una disparità medica a livello mondiale, aumenta la necessità di tecnologie altamente performanti. Si prevede che entro il 2030 il mondo assisterà a una carenza di oltre 11 milioni di operatori sanitari: OMS. In particolare, la rapida diffusione di approcci terapeutici, processi decisionali e sviluppo di farmaci basati sui dati sta promuovendo una cultura di accettazione prestabilita per il mercato, incoraggiando le istituzioni coinvolte a investire in esso. Secondo il World Economic Forum, l'investimento privato annuo netto globale nell'intelligenza artificiale in ambito medico e sanitario è stato valutato a 3,7 miliardi di dollari nel 2023.

Sfide

- Costi iniziali significativamente elevati: l'implementazione di soluzioni avanzate disponibili sul mercato richiede un investimento iniziale considerevole, che spesso diventa proibitivo per le piccole e medie imprese (PMI). In particolare, i sistemi legacy potrebbero non supportare l'efficacia ottimale dei nuovi scanner ad alta risoluzione integrati, dell'infrastruttura di archiviazione aggiornata e degli strumenti di intelligenza artificiale. Inoltre, le strutture nelle regioni meno servite non riescono spesso a permettersi tali soluzioni, limitandone l'ampia adozione in questo campo.

- Preoccupazioni relative alla sicurezza e alla privacy dei dati: gestire o utilizzare prodotti offerti dal mercato implica la condivisione di un'ampia gamma di informazioni sensibili relative a pazienti e strutture sanitarie. Ciò comporta un rischio maggiore di violazione dei dati, ostacolando la conformità a normative rigorose come HIPAA e GDPR. Per mitigare questo problema, è essenziale un solido modulo di sicurezza informatica, che aggiunge inevitabilmente spese al budget operativo e aumenta la disparità finanziaria.

Dimensioni e previsioni del mercato della patologia digitale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

11,2% |

|

Dimensione del mercato dell'anno base (2025) |

1,32 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,82 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della patologia digitale:

Utente finale (ospedali, cliniche, laboratori diagnostici e privati, centri di ricerca)

Si prevede che il segmento ospedaliero conquisterà la quota di mercato più ampia, pari al 45%, nel mercato globale della patologia digitale nel periodo di previsione. La crescente adozione di metodologie di imaging e scansione all'avanguardia negli ospedali per una più rapida erogazione dei servizi e il crescente numero di visite ospedaliere in tutto il mondo dovrebbero incrementare la crescita del segmento. A tal proposito, nell'ottobre 2024, la NYU Langone Health ha avviato il Programma di Patologia Digitale per potenziare la diagnosi e l'assistenza ai pazienti in tutta la rete ospedaliera. Tali iniziative promuovono l'uso dell'analisi dei tessuti in tempo reale e di infrastrutture sanitarie sostenibili, incoraggiando gli investitori coinvolti a investire le proprie risorse in questo contesto medico.

Applicazione (teleconsulto, diagnosi di malattie, scoperta di farmaci, istruzione e formazione, screening patologico)

Sulla base delle applicazioni, si prevede che il segmento dell'istruzione e della formazione mostrerà una notevole presenza nel mercato della patologia digitale entro la fine del 2037. Il crescente contributo del mondo accademico ai progressi clinici sta garantendo a questo segmento una posizione di forza in questo genere. La costante partecipazione delle istituzioni alla ricerca medica, unita all'affiliazione governativa, sta favorendo la penetrazione della digitalizzazione in ambito patologico. Inoltre, l'alleanza tra mondo accademico e industria sta creando una cultura influente in questo segmento, ispirando le aziende a implementare sistemi automatizzati per aumentare la produttività e l'efficienza del flusso di lavoro delle attività di laboratorio.

La nostra analisi approfondita del mercato globale della patologia digitale include i seguenti segmenti:

|

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della patologia digitale:

Previsioni del mercato nordamericano

Si prevede che il Nord America dominerà il mercato della patologia digitale con una quota del 40% nell'arco temporale analizzato. La leadership della regione è sostenuta dall'invecchiamento della popolazione e dalle continue innovazioni cliniche. Secondo l'Administration for Community Living, la percentuale di persone di età pari o superiore a 65 anni in America era pari al 17,3% della popolazione totale nel 2022, con un aumento del 34,0% del volume di anziani rispetto al 2012. La crescente partecipazione agli studi clinici testimonia anche la posizione della regione in questo settore, dove gli Stati Uniti si sono classificati al primo posto nella corsa alla registrazione di studi clinici a livello mondiale, con un conteggio di 186.497 dal 1994 al 2024: OMS. Inoltre, l'effetto combinato di un ampio bacino di pazienti e di scoperte mediche sta rendendo questa regione un'opportunità redditizia per i leader globali.

I crescenti investimenti in ricerca e sviluppo, il continuo supporto governativo e lo sviluppo nel settore MedTech stanno favorendo l'accettazione del mercato statunitense . L'uso di tecnologie avanzate nell'imaging e nell'analisi è diventato più frequente che mai in questo Paese, stimolando il fatturato e gli investimenti del mercato. Ad esempio, nel marzo 2025, Proscia ha raccolto 50 milioni di dollari da finanziamenti statunitensi guidati da un consorzio di Insight Partners, AI Capital Partners e Triangle Peak Partners. Questo afflusso di capitali era destinato ad accelerare lo slancio commerciale e di ricerca e sviluppo del suo portafoglio di intelligenza artificiale per la medicina di precisione.

Previsioni di mercato APAC

L'Asia Pacifica è destinata a registrare il CAGR più rapido nel mercato della patologia digitale nel periodo considerato. Diversi fattori, tra cui un ampio bacino di pazienti, iniziative governative, eccellenza nella medicina di precisione, attenzione alle sperimentazioni cliniche e tendenza alla digitalizzazione, stanno contribuendo al ritmo di propagazione della regione. A questo proposito, l'OMS ha affermato che, dopo Stati Uniti, Cina, India e Giappone hanno mantenuto la leadership nelle sperimentazioni cliniche con rispettivamente 135.747, 74.031 e 65.167 registrazioni, dal 1994 al 2024. D'altra parte, nel novembre 2022, il governo australiano ha stanziato 750.000 dollari per la patologia perinatale. Questi eventi evidenziano le opportunità di investimento e i fondi sussidiari a sostegno dei progressi in questa categoria.

I progressi tecnologici, in particolare la forte enfasi sull'utilità dell'intelligenza artificiale nell'industria farmaceutica, hanno reso il Giappone il fulcro dell'innovazione nel mercato. L'utilizzo immediato di soluzioni MedTech di nuova generazione nella scoperta di nuovi farmaci in questo Paese sta stimolando significativamente la crescita in questo settore. Secondo le stime dell'International Trade Administration, il settore dei sistemi di intelligenza artificiale in Giappone è stato valutato a 4,5 miliardi di dollari nel 2024, con un tasso di crescita annuo del 35,5% e raggiungendo i 7,3 miliardi di dollari entro il 2027. Ciò dimostra una più ampia gamma di attività redditizie in questo settore.

Principali attori del mercato della patologia digitale:

- ContextVision AB

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Leica Biosystems Nussloch GmbH

- GE Healthcare

- Ventana Medical Systems Inc.

- Hamamatsu Photonics KK

- Apollo Enterprise Imaging Corporation

- Xifin Inc.

- Definiens AG.

- Inspirata, Inc.

- 3DHISTECH Ltd.

- Hoffmann-La Roche AG

- Proscia

I principali attori del mercato stanno attualmente stringendo partnership internazionali per espandere il proprio territorio all'estero. Ad esempio, nel febbraio 2024, Proscia ha fondato una nuova alleanza di partner, Proscia Ready, che sta realizzando una digitalizzazione completa per sviluppatori farmaceutici, laboratori diagnostici e fornitori di servizi contrattuali. Anche i nuovi operatori si stanno concentrando sullo sfruttamento delle capacità dei loro prodotti in una gamma più ampia di applicazioni. A questo proposito, nel marzo 2024, Philips ha stretto una partnership con AWS per aumentare la scalabilità della patologia digitale attraverso l'integrazione delle funzionalità cloud. Contemporaneamente, nel maggio 2024, Indica Lab ha introdotto le versioni 4.0 di HALO, HALO AI e HALO Link per ricercatori e patologi. Tra i principali attori figurano:

Sviluppi recenti

- Nel gennaio 2025, Roche ha ottenuto l'autorizzazione 510(k) dalla FDA per il suo scanner per vetrini VENTANA DP 600. Si è trattato di una pietra miliare nella commercializzazione dell'intero sistema di imaging per vetrini. Questa ulteriore autorizzazione normativa ha inoltre consolidato la presenza dell'azienda nel mercato statunitense della patologia digitale.

- Nell'ottobre 2024, Proscia ha introdotto due nuove soluzioni per lo sviluppo di farmaci per le organizzazioni del settore delle scienze biologiche, Concentriq Embeddings e Proscia AI Toolkit. Queste soluzioni hanno supportato la piattaforma di patologia digitale, accelerando la scoperta e lo sviluppo di nuove terapie e strumenti diagnostici.

- Report ID: 7491

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.