Prospettive di mercato dei sistemi laser a diodo dentali:

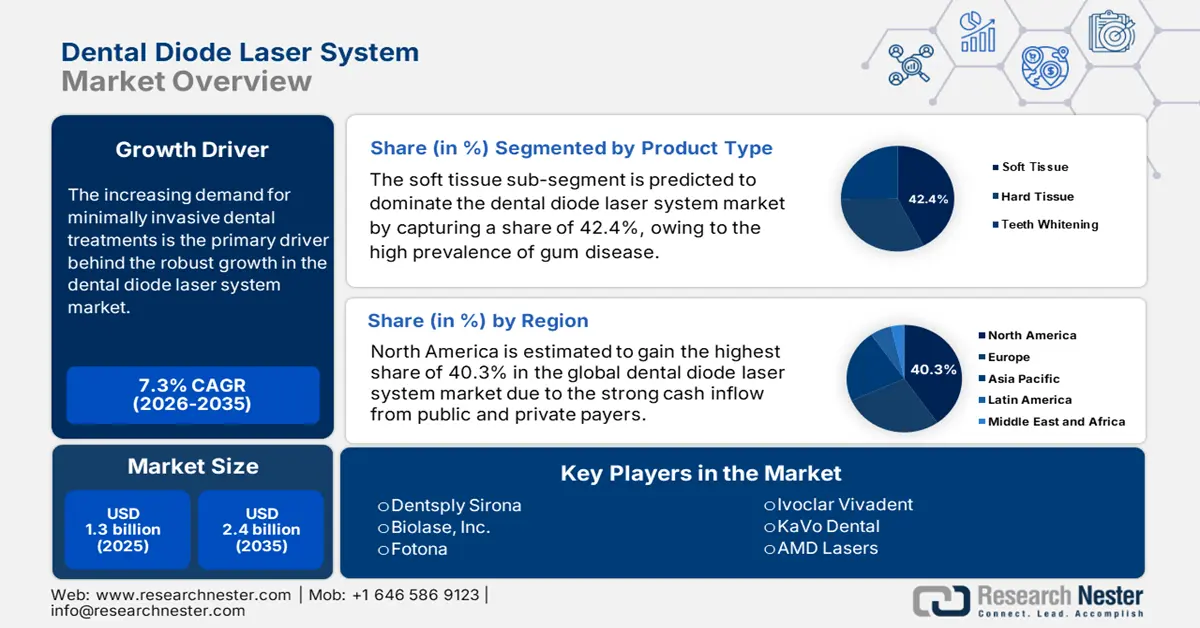

Il mercato dei sistemi laser a diodi dentali ha superato 1,3 miliardi di dollari nel 2025 e si stima che raggiungerà i 2,4 miliardi di dollari entro la fine del 2035, con un CAGR del 7,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei sistemi laser a diodi dentali è stimato in 1,4 miliardi di dollari.

La crescente domanda di trattamenti odontoiatrici mini-invasivi è il principale motore della robusta crescita del mercato. Secondo i National Institutes of Health, a livello globale, il numero di DALY è aumentato del 22,2%, passando da 1,4 milioni nel 1990 a 1,7 milioni nel 2021, mentre la prevalenza di problemi orali è aumentata del 17,1%, passando da 549,2 milioni nel 1990 a 643,3 milioni nel 2021. Inoltre, questa demografia è fortemente influenzata dal rapido invecchiamento e dall'emergere di economie sottosviluppate, creando una base di consumatori sostenibile per questo settore. I progressi nei laser dentali si stanno manifestando in diversi modi. Il più degno di nota è il crescente tasso di avanzamento tecnologico, con i sistemi spinali dei produttori che si evolvono progressivamente con la tecnologia dell'intelligenza artificiale.

Uno di questi progressi è la richiesta da parte dei pazienti di procedure mini-invasive e cosmetiche. Un'altra tendenza riguarda lo sviluppo di modelli laser compatti e portatili, che consentono alle cliniche più piccole o ai servizi odontoiatrici mobili di disporre della capacità e della flessibilità necessarie per offrire procedure laser a diodi. Un altro aspetto che sta stimolando la consapevolezza e l'implementazione clinica è la crescente enfasi sulla formazione dei medici, che ha aumentato la disponibilità di corsi di formazione accessibili ai medici attraverso l'apprendimento digitale e la formazione guidata dal produttore del dispositivo laser. In definitiva, insieme a questi cambiamenti in termini di efficienza, la richiesta di operazioni confortevoli e i miglioramenti nella formazione hanno riallineato e ridefinito l'ecosistema dell'assistenza odontoiatrica, con implicazioni sul modo in cui i laser a diodi dentali vengono visti e utilizzati nell'odontoiatria moderna.

Mercato dei sistemi laser a diodo dentale: fattori di crescita e sfide

Fattori di crescita

- Riconoscimento e accettazione a livello mondiale: i vantaggi clinici e finanziari, supportati da prove scientifiche, stanno amplificando l'interesse e il coinvolgimento del mercato. Inoltre, la conformità di questi strumenti alle linee guida della FDA in materia di miglioramento dell'accuratezza nella rilevazione della carie sta anche consolidando il contributo del settore alla riduzione al minimo delle procedure odontoiatriche non necessarie, accelerandone la crescita. La crescente attenzione all'odontoiatria estetica e la crescente preferenza dei dentisti per la tecnologia rafforzano l'accettazione dei laser a diodi dentali. Tutti questi fattori stanno rafforzando la fiducia nelle soluzioni laser a diodi in tutto il mondo e stimolando una crescita sostenuta.

- Integrazione di tecnologie di nuova generazione: il mercato dei sistemi laser a diodi dentali sta progredendo rapidamente grazie ai crescenti investimenti in ricerca e sviluppo di alto livello. Sono sempre più numerosi gli innovatori in ambito medico che investono in ricerca e sviluppo, nonché in ricerca e sviluppo collaborativa nel settore industriale. L'inclusione di nuove tecnologie come la diagnostica basata sull'intelligenza artificiale, il feedback continuo in tempo reale sui tessuti da parte del laser e la modulazione della lunghezza d'onda all'avanguardia sono tutte innovazioni che garantiscono maggiore accuratezza, sicurezza ed efficacia delle procedure odontoiatriche laser-assistite, garantendo al contempo una pianificazione personalizzata del trattamento e flussi di lavoro clinici in tempo reale, flussi di lavoro interattivi orientati al professionista e precisione.

- Crescente domanda di procedure odontoiatriche minimamente invasive: i pazienti sono alla ricerca di trattamenti che riducano al minimo il dolore, il sanguinamento e i tempi di guarigione, tutti facilmente ottenibili grazie ai laser a diodi. I laser a torcia, in particolare, consentono una focalizzazione precisa dell'intervento, eliminando la necessità di anestesia e riducendo anche il rischio di complicanze postoperatorie. Molti studi dentistici stanno adottando misure per migliorare l'esperienza e i risultati dei pazienti, e l'aggiunta dei laser a diodi è una delle soluzioni possibili. Come accennato in precedenza, i pazienti hanno espresso chiaramente la loro preferenza per opzioni meno invasive, il che si traduce in una rapida adozione dei sistemi laser a diodi sia in ambito odontoiatrico generale che clinico.

Sfide

- Costi elevati dei dispositivi e accessibilità economica limitata: gli ostacoli legati all'accessibilità economica nei diversi Paesi rappresentano un importante collo di bottiglia per la globalizzazione del mercato. Nelle aree con una copertura assicurativa debole, o per procedure rimborsate in modo inadeguato o addirittura nullo, i pazienti non sono disposti a pagare il costo aggiuntivo del servizio laser, limitando così la penetrazione del mercato. Nelle aree con una copertura assicurativa scadente o un rimborso inadeguato per le procedure laser assistite, i pazienti potrebbero non essere disposti o non essere in grado di pagare il premio associato ai trattamenti laser, ostacolando ulteriormente l'ingresso nel mercato.

- Mancanza di formazione e certificazione standardizzate: la carenza di chirurghi odontoiatri qualificati e qualificati crea un significativo divario di accesso al mercato. In particolare, i paesi emergenti, dove i dentisti non hanno un'adeguata formazione sull'uso del laser, stanno assistendo a restrizioni nell'impiego massimo di questi strumenti, come stabilito dall'OMS. Ciò crea un ostacolo importante all'adozione a livello mondiale, poiché i professionisti non formati esitano a investire in apparecchiature che non sono in grado di utilizzare in modo efficace.

Spesa totale per l'assistenza sanitaria odontoiatrica per Paese (2019, in milioni di dollari USA)

Posizione | Spesa totale per l'assistenza sanitaria odontoiatrica (milioni di dollari USA) - 2019 |

Afghanistan | 16.7 |

Albania | 36.3 |

Algeria | 323.7 |

Andorra | 14.6 |

Angola | 70.2 |

Antigua e Barbuda | 4.8 |

Argentina | 1.106,0 |

Armenia | 113.0 |

Australia | 7.370,3 |

Austria | 2.115,7 |

Azerbaigian | 126,8 |

Bahamas | 32.9 |

Fonte: OMS

Dimensioni e previsioni del mercato dei sistemi laser a diodo dentali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,3% |

|

Dimensione del mercato dell'anno base (2025) |

1,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi laser a diodo dentali:

Analisi del segmento di tipo di prodotto

In base alla tipologia di prodotto, si prevede che il sottosegmento dei tessuti molli dominerà il mercato, conquistando una quota del 42,4% nel periodo considerato. La leadership è garantita dall'elevata prevalenza di malattie gengivali e dalla notevole risposta positiva dei pazienti all'uso di questi strumenti interventistici. I laser a diodi dentali operano a lunghezze d'onda adatte al taglio, alla coagulazione e al rimodellamento dei tessuti molli. Questa caratteristica unica dei laser a diodi dentali consente la manipolazione dei tessuti molli con rapidità e facilità, oltre a ridurre il disagio per i pazienti. Inoltre, la crescente domanda, sia da parte dei medici che dei pazienti, di procedure minimamente invasive e senza sangue ha portato a una maggiore adozione di laser a diodi e laser per tessuti molli.

Analisi del segmento applicativo

In termini di applicazioni, si prevede che il sottosegmento della parodontologia deterrà la quota di fatturato maggiore del mercato, pari al 38,3%, entro la fine del 2035. La preponderanza di questo spettro di patologie sulla popolazione netta di pazienti è il principale fattore trainante di questa attività. La necessità di una diagnosi precoce e di un intervento mirato a prevenire il peggioramento della patologia sta inoltre creando una base di consumatori sostenibile per questo segmento. A questo proposito, l'OMS ha rivelato che si prevede che oltre 1 miliardo di persone in tutto il mondo soffrirà di parodontite grave. Inoltre, le innovazioni stanno spingendo sempre più aziende a investire in questa categoria.

Analisi del segmento di utenti finali

In base all'utente finale, è probabile che il sottosegmento delle cliniche odontoiatriche acquisisca una quota di mercato significativa. Le cliniche offrono un'ampia gamma di trattamenti odontoiatrici e sono favorevoli all'integrazione del trattamento laser. Inoltre, poiché i sistemi laser a diodi sono piccoli, convenienti e flessibili, le cliniche possono integrarli senza problemi nella pratica quotidiana. Inoltre, i pazienti stanno iniziando a preferire maggiormente le procedure laser quando il laser è accessibile e quando la procedura include la gestione del dolore. Pertanto, si prevede che le cliniche continueranno a registrare la crescita maggiore nel segmento degli utenti finali.

La nostra analisi approfondita del mercato globale dei sistemi laser a diodi dentali include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo di prodotto |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi laser a diodo dentali - Analisi regionale

Approfondimenti sul mercato nordamericano

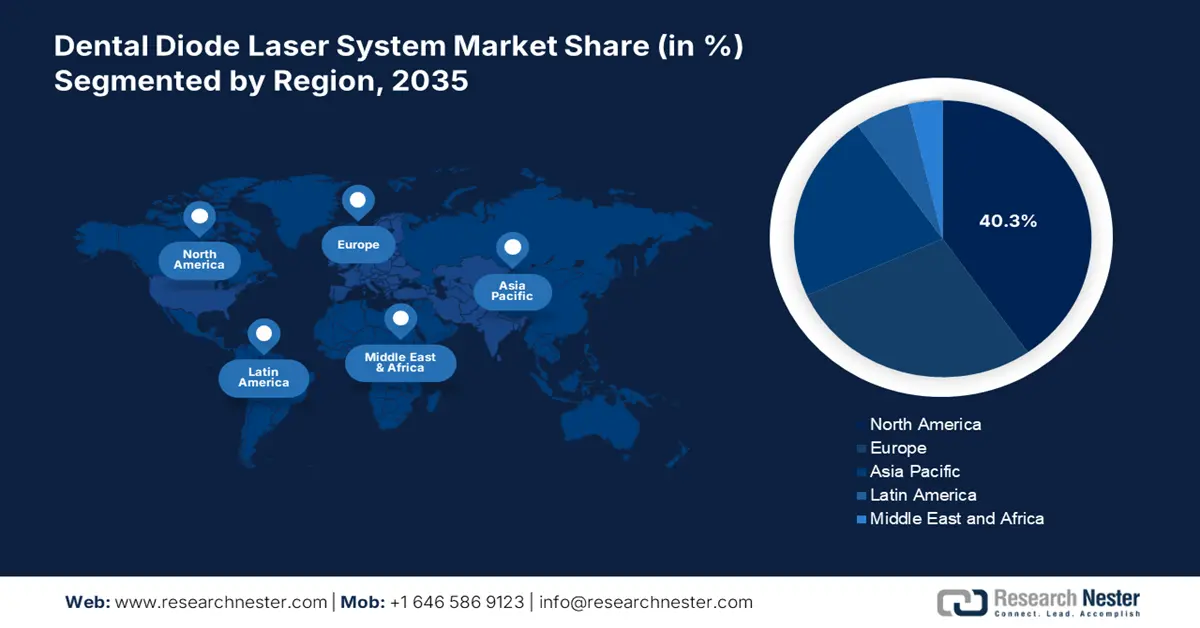

Si stima che il Nord America raggiungerà la quota più elevata del mercato globale, pari al 40,3%, nell'arco temporale considerato. Il forte afflusso di denaro proveniente da Medicare e dalla spesa personale sta garantendo un ambiente redditizio per questo prodotto nella regione. Inoltre, con un sistema sanitario dentale completo e una comunità che comprende i vantaggi delle opzioni estetiche minimamente invasive disponibili, la domanda di cure odontoiatriche estetiche rimane forte. Cliniche odontoiatriche e studi specialistici in tutto il Nord America stanno adottando sistemi laser aggiuntivi che soddisfano le aspettative in termini di precisione, comfort e risultati clinici. Il Nord America presenta tassi molto elevati di malattie dentali, in particolare parodontite e carie, sia nella popolazione giovane che in quella anziana. Professionisti del settore odontoiatrico e pazienti stanno scegliendo opzioni di trattamento laser, utili nella prevenzione e nella gestione delle malattie dentali.

Una forte presenza di dentisti e modelli clinici consente agli Stati Uniti di guidare il mercato regionale dei laser a diodi dentali. La domanda da parte dei pazienti per questo tipo di procedure mini-invasive ed estetiche ha favorito un'adozione precoce dei laser per questi motivi. Con produttori leader nel mercato statunitense, insieme a continui investimenti in ricerca e sviluppo, la regione leader offre sicuramente vantaggi in termini di utilizzo e innovazione in ambito R&S. Inoltre, i laser dentali stanno ricevendo anche solidi sistemi di rimborso e la rapidità delle approvazioni FDA per l'ingresso sul mercato influenzerà la percentuale di tecnologia laser utilizzata nell'ambito delle cure quotidiane.

Il Canada si sta affermando come attore chiave nel mercato nordamericano dei sistemi laser a diodi dentali. Le attività del Paese in questo settore sono principalmente supportate da investimenti provinciali da parte di enti governativi e privati. L'accesso alle cure odontoiatriche continua a migliorare grazie al continuo sviluppo delle infrastrutture odontoiatriche in tutte le province, con finanziamenti sia pubblici che privati. La crescente consapevolezza da parte di medici e pazienti dei vantaggi dell'odontoiatria laser (maggiore efficienza, maggiore accuratezza, migliore precisione e comfort per il paziente) ha portato a un crescente coinvolgimento nelle tecnologie laser.

Approfondimenti sul mercato APAC

L'Asia Pacifica è destinata a raggiungere la posizione di regione in più rapida crescita nel mercato globale dei sistemi laser a diodi dentali entro la fine del 2035. Tale accelerazione nel progresso della regione è dovuta all'aumento del turismo odontoiatrico, alla modernizzazione dell'assistenza sanitaria guidata dal governo e alla crescente prevalenza delle malattie parodontali. La crescente popolarità delle soluzioni basate sull'intelligenza artificiale sta inoltre ispirando un numero sempre maggiore di aziende a investire in questa regione. Paesi come Cina, India e Corea del Sud stanno modernizzando le proprie infrastrutture per l'assistenza odontoiatrica, beneficiando al contempo del turismo odontoiatrico. I governi hanno creato meccanismi di supporto per facilitare e promuovere l'uso di tecnologie avanzate, come l'uso dei laser dentali.

La Cina detiene una quota di mercato dominante del 45,1% nel mercato dei sistemi laser a diodi dentali nell'area Asia-Pacifico. La proprietà regionale è ottenuta principalmente grazie alle approvazioni accelerate della National Medical Products Administration (NMPA). Il Paese occupa una posizione molto forte nel mercato Asia-Pacifico grazie alla rapida modernizzazione delle infrastrutture sanitarie e all'impegno del governo cinese nel supportare l'adozione della tecnologia medica. I percorsi normativi sono sempre più semplici e rapidi e consentono l'ingresso sul mercato dei dispositivi laser dentali. Si registra inoltre una crescente attenzione, sia da parte del settore pubblico che di quello privato, verso le cure odontoiatriche sofisticate e minimamente invasive per quanto riguarda le cure laser dentali.

L'ampia quota dell'India nel mercato regionale riflette principalmente un maggiore accesso a cure odontoiatriche avanzate e il potenziamento delle iniziative del governo indiano, che esternalizzano la capacità di curare i pazienti con piani di trattamento a basso costo. I programmi del settore pubblico stanno sempre più facendo spazio a tecnologie moderne come i laser a diodi in odontoiatria, soprattutto nelle iniziative di sanità pubblica in contesti rurali o semiurbani, e contemporaneamente, vi è un crescente interesse da parte di dentisti e professionisti odontoiatrici per le tecnologie all'avanguardia grazie alla loro efficienza, sicurezza e precisione. Anche gli istituti di formazione, così come le cliniche private, sono riconosciuti per il loro ruolo nell'incrementare la capacità di odontoiatria laser in tutto il paese.

Approfondimenti sul mercato europeo

Si prevede che l'Europa rappresenterà un panorama maturo ma in costante crescita per il mercato globale dei sistemi laser a diodi dentali, con la seconda maggiore quota di fatturato nel periodo compreso tra il 2026 e il 2035. La crescita della regione è alimentata dall'invecchiamento della popolazione, dalla copertura sanitaria completa e dalla crescente preferenza per l'odontoiatria mininvasiva. Le previsioni della Commissione Europea indicano che oltre un quinto (21,6%) dei 449,3 milioni di persone residenti nell'UE al 1° gennaio 2024 avrà 65 anni o più. Inoltre, Paesi come Germania, Francia e Regno Unito guidano la regione grazie ai loro solidi sistemi sanitari pubblici e privati, che promuovono e adattano le tecnologie laser in tutti i loro studi dentistici.

La Germania detiene una quota dominante del 30,2% nel mercato regionale dei sistemi laser a diodi dentali, grazie a un solido sistema sanitario e a eccellenti sistemi di rimborso. Inoltre, la presenza di polizze assicurative sanitarie universali che rimborsano la parodontologia laser ha reso i laser a diodi dentali avanzati più accessibili ai pazienti. Inoltre, l'aumento dell'incidenza della malattia parodontale sta aumentando la domanda. La Germania vanta un elevato livello di adozione di procedure ed è un paese che si vanta di innovazione e formazione costanti nel campo dell'odontoiatria.

La Francia occupa una posizione cruciale nello sviluppo del mercato europeo dei sistemi laser a diodi dentali, grazie alle riforme normative e assicurative. La posizione di leadership della Francia è inoltre caratterizzata da un'ampia accettazione delle tecnologie odontoiatriche contemporanee, che ne facilita l'accessibilità e la convenienza. Programmi come "Health Data Space" promuovono la ricerca, lo sviluppo e l'innovazione nell'erogazione dei servizi odontoiatrici. La sua posizione di mercato sarà influenzata positivamente dalla crescente domanda da parte dei consumatori di interventi laser assistiti con un approccio mini-invasivo.

Principali attori del mercato dei sistemi laser a diodi dentali:

- Biolase, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Dentsply Sirona

- Fotona

- Laser AMD

- Ivoclar Vivadent

- KaVo Dental

- Laser medico Summus

- Tecnologia Zolar

- Lumenis

- Tecnologia del sorriso di Shenzhen

- ARC Laser GmbH

- Tecnologie LaserStar

- Prodotti Ultradent

- Gigaa Optronics

- Mectron SpA

- Deka Laser

- LaserHealth

Il mercato globale è controllato da tre importanti pionieri, tra cui Biolase, Dentsply Sirona e Fotona, che complessivamente detengono il 45,1% del fatturato globale totale. Questi leader stanno implementando strategie, come l'integrazione dell'intelligenza artificiale, l'espansione nei mercati emergenti e le partnership normative, per consolidare la loro leadership in questo settore. D'altro canto, concorrenti più piccoli, come Smile Technology, stanno guadagnando terreno in regioni sensibili al prezzo commercializzando laser portatili a basso costo. Ciò evidenzia un mix di innovazione tecnologica, penetrazione del mercato e concorrenza basata sui costi.

Sviluppi recenti

- Nel settembre 2024, Fotona ha lanciato il suo sistema laser portatile a doppia lunghezza d'onda LightWalker AT (810 nm e 980 nm), progettato per cliniche e centri chirurgici ambulatoriali. L'ottenimento rapido del marchio CE ha incrementato significativamente le vendite europee di Fotona del 20,4% dopo il suo lancio.

- Nel febbraio 2024, Biolase ha lanciato Waterlase iPlus Premium Edition, un sistema basato sull'intelligenza artificiale che offre una precisione avanzata per la chirurgia gengivale e la rilevazione della carie. L'innovativo sistema ha generato una crescita del fatturato del 15,3% nel secondo trimestre del 2024, assicurandosi al contempo un'ulteriore quota di mercato del 5,5% negli Stati Uniti.

- Report ID: 7887

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.