Prospettive del mercato dei laser medicali:

Il mercato dei laser medicali è stato stimato in 6,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 18,6 miliardi di dollari entro la fine del 2035, con un CAGR del 12,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei laser medicali è stimato in 7,4 miliardi di dollari.

Il mercato dei laser medicali sta vivendo una crescita dinamica, grazie all'aumento dei tassi di adozione in diverse applicazioni sanitarie come chirurgia, dermatologia, oftalmologia e procedure odontoiatriche. Con l'espansione delle applicazioni, i governi dei principali paesi stanno esplorando il pieno potenziale dei laser con significativi investimenti in ricerca e sviluppo. Sulla base dei dati di agosto 2023 del Dipartimento dell'Energia degli Stati Uniti, l'Office of Science ha stanziato un finanziamento totale di 28,5 milioni di dollari per LaserNetUS, la rete di ricerca laser ad alta intensità del Nord America, per promuovere la scienza della scoperta e l'energia da fusione inerziale. Questo investimento sosterrà progetti in settori quali l'astrofisica, la scienza del plasma, la radioterapia oncologica, la scienza dei materiali e la fusione a confinamento inerziale. Inoltre, con oltre 1.200 membri, LaserNetUS svolgerà un ruolo chiave nel migliorare sia la scienza della scoperta che il futuro dell'energia da fusione inerziale.

Inoltre, la crescente consapevolezza dei benefici delle terapie laser, unita all'integrazione dei laser nelle procedure ambulatoriali e cosmetiche, sta alimentando la domanda sul mercato. Secondo un articolo pubblicato dal NIH nel maggio 2025, uno studio statunitense condotto su dermatologi laser specializzati ha rilevato che solo 124 specialisti in tutto il paese, il che equivale a circa un dermatologo laser ogni 2,7 milioni di persone. Lo studio ha inoltre rilevato che questi dermatologi dedicano molto più tempo clinico alle procedure laser, con il 19% che dedica oltre il 50% della propria attività ai laser, rispetto al tempo minimo trascorso presso centri benessere o studi di chirurgia plastica. Pertanto, la crescente domanda da parte dei pazienti e l'espansione delle applicazioni ambulatoriali indicano una solida opportunità di mercato per gli investimenti nelle tecnologie laser medicali.

Utilizzo di procedure laser mediche e coinvolgimento del fornitore: statistiche ufficialmente riportate (2025)

Metrico | Dermatologi qualificati | Chirurghi plastici | Centri benessere medici |

Numero di specialisti | 124 | - | - |

Tempo medio di attesa (giorni) | 23 | 11 | 4 |

Costo medio della consulenza (USD) | 153 | 78 | 30 |

Coinvolgimento del medico nelle procedure (%) | 60 | 33 | 9 |

Coinvolgimento di operatori non medici (%) | 4 | 18 | 26 |

Coinvolgimento del tecnico laser (%) | 3 | 35 | 56 |

Supervisione diretta in loco (%) | 93 | 90 | 41 |

Personalizzazione dei trattamenti laser (%) | 98 | 98 | 63 |

Tempo clinico dedicato ai laser (>50%) (%) | 19 | 0 | 0 |

Fonte : NIH

Chiave Laser medico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

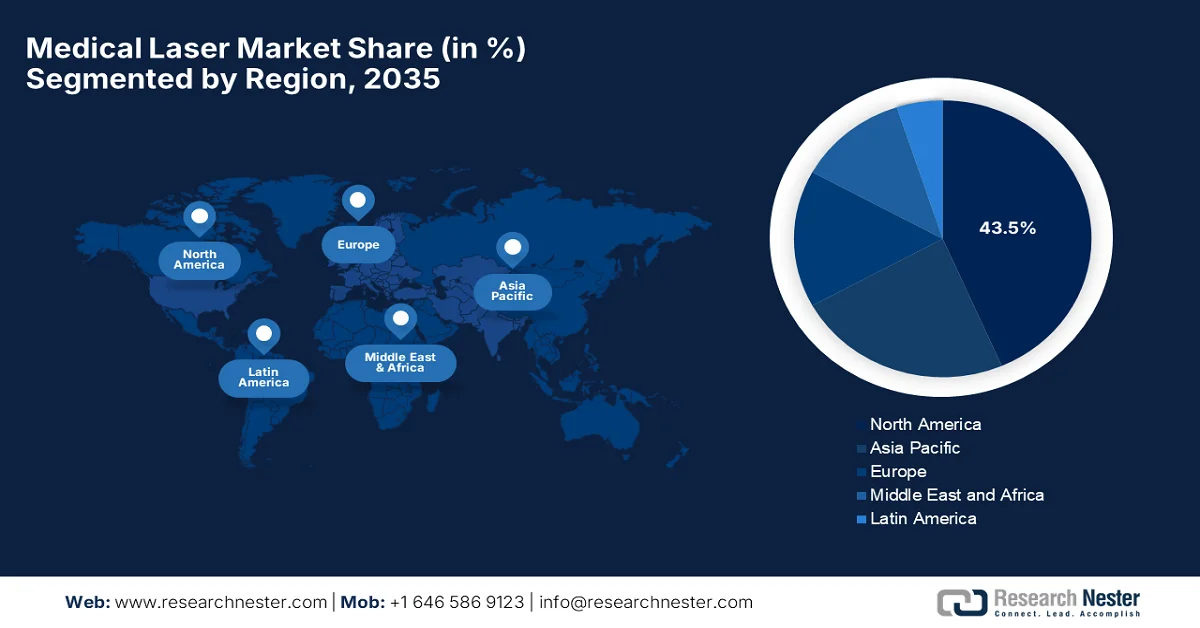

- Si prevede che il mercato nordamericano dei laser medicali registrerà la quota di fatturato maggiore, pari al 43,5%, entro il 2035, grazie a un solido ecosistema di ricerca, a una forte preferenza per i trattamenti estetici e alla rapida adozione di tecnologie laser avanzate.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida del mercato entro il 2035, spinta dall'espansione delle infrastrutture sanitarie e dal crescente numero di cliniche laser.

Approfondimenti sui segmenti:

- Si prevede che il segmento dei materiali di consumo del mercato dei laser medicali rappresenterà una quota del 74,4% entro il 2035, a causa del crescente volume di materiali di consumo necessari per ogni sistema laser e della crescente domanda di diverse procedure chirurgiche.

- Si prevede che entro il 2035 il sottotipo di laser chirurgico conquisterà una quota considerevole del mercato, spinto dal passaggio globale a procedure minimamente invasive che riducono i tempi di recupero e le complicazioni.

Principali tendenze di crescita:

- Miglioramenti tecnologici e innovazione

- Crescente prevalenza di malattie croniche e legate all'età

Sfide principali:

- Conformità normativa e ostacoli all'approvazione

- Problemi di sicurezza e gestione del rischio per i pazienti

Attori principali: Lumenis Ltd. (Israele), Candela Medical / Candela Corporation (Stati Uniti), Alma Lasers Ltd. (Israele), BIOLASE, Inc. (Stati Uniti), Cynosure, Inc. (Hologic) (Stati Uniti), Boston Scientific Corporation (Stati Uniti), Alcon Laboratories, Inc. (Svizzera), IRIDEX Corporation (Stati Uniti), Fotona doo (Slovenia), Quanta System SpA (Italia), Sciton, Inc. (Stati Uniti), IPG Photonics Corporation (Stati Uniti), Bausch + Lomb (Stati Uniti/Canada), Topcon Corporation (Giappone), El.En. SpA (Italia), Nidek Co., Ltd. (Giappone), ZEISS (Carl Zeiss Meditec AG) (Germania), BTL International (Repubblica Ceca), BISON Medical (Corea del Sud), SOLAR LS (Russia).

Globale Laser medico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensione del mercato nel 2025: 6,6 miliardi di dollari

- Dimensioni del mercato nel 2026: 7,4 miliardi di dollari

- Dimensione prevista del mercato: 18,6 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 12,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 43,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Francia

- Paesi emergenti: India, Corea del Sud, Brasile, Italia, Australia

Last updated on : 16 February, 2026

Mercato dei laser medicali: fattori di crescita e sfide

Fattori di crescita

- Miglioramenti tecnologici e innovazione: questo è il principale fattore trainante per il mercato dei laser medicali. Le nuove tipologie di laser, come i laser a picosecondi, a femtosecondi, a diodo e a stato solido, integrati con intelligenza artificiale, robotica e sensori intelligenti, ampliano le applicazioni cliniche. Inoltre, questi sistemi migliorati migliorano i risultati, rendendo i laser più interessanti per gli operatori sanitari di diverse nazioni. Nel luglio 2024, ViaLase, Inc. ha dichiarato di aver ricevuto l'approvazione del marchio CE per il suo laser ViaLase, il primo sistema laser a femtosecondi approvato per il trattamento del glaucoma primario ad angolo aperto. Inoltre, questo particolare sistema combina la tecnologia laser a femtosecondi con la guida di immagini a livello di micron per consentire una trabeculotomia non invasiva, guidata da immagini e ad alta precisione (FLigHT), rispondendo alle esigenze insoddisfatte nella cura del glaucoma riducendo la dipendenza dalla chirurgia invasiva. Pertanto, con questi continui sviluppi, il mercato crescerà a un ritmo rapido nei prossimi anni.

- Crescente prevalenza di malattie croniche e legate all'età: l'invecchiamento della popolazione mondiale e l'aumento dei tassi di malattie croniche come disturbi oculari, come glaucoma, degenerazione maculare senile, malattie della pelle e malattie cardiovascolari, stimolano anche la crescita di questo settore. Questi fattori stanno aumentando la domanda di soluzioni terapeutiche e diagnostiche laser efficaci, stimolando così il business nel mercato. Secondo le statistiche ufficiali pubblicate dall'Organizzazione Mondiale della Sanità nell'agosto 2023, i problemi di vista e la cecità colpiscono prevalentemente gli anziani di età superiore ai 50 anni, e le patologie legate all'età come glaucoma, degenerazione maculare senile, retinopatia diabetica, cataratta e difetti di rifrazione ne sono le cause principali. Si osserva inoltre che si prevede che la crescita della popolazione e l'invecchiamento aumenteranno i tassi di problemi di vista in tutto il mondo, creando una domanda sostenuta di interventi diagnostici e terapeutici efficaci.

Statistiche ufficiali sui problemi di vista a livello mondiale per causa (2023)

Indicatore | Dati riportati dall'OMS |

Numero totale di persone con problemi di vista (da vicino o da lontano) | ≥ 2,2 miliardi a livello globale |

I casi sono prevenibili o devono ancora essere affrontati | Quasi 1 miliardo di persone |

Persone con problemi di vista correlati alla cataratta | 94 milioni |

Persone con problemi di vista correlati a errori di rifrazione | 88,4 milioni |

Casi di degenerazione maculare legata all'età | 8 milioni |

casi di glaucoma | 7,7 milioni |

Casi di retinopatia diabetica | 3,9 milioni |

Le persone colpite hanno principalmente più di 18 anni | 50 anni e oltre |

Perdita annuale di produttività globale dovuta a problemi di vista | 411 miliardi di dollari |

Fonte: Organizzazione Mondiale della Sanità

- Espansione delle applicazioni estetiche e cosmetiche: il settore della medicina estetica è in forte crescita, influenzato positivamente dal crescente interesse dei consumatori per le procedure cosmetiche non invasive. Inoltre, l'epilazione laser, il resurfacing e il ringiovanimento cutaneo, la rimozione dei tatuaggi e il body contouring hanno guadagnato terreno, incrementandone l'adozione sia nelle cliniche dermatologiche che nelle spa mediche. In questo contesto, l'American Society of Plastic Surgeons afferma che le procedure di resurfacing cutaneo che includono trattamenti laser ablativi e non ablativi hanno raggiunto 3.703.305 procedure nel 2024, con un aumento rispetto alle 3.501.696 procedure del 2023, ovvero una crescita del 6% su base annua. Da una prospettiva strategica, questo aumento misurabile dei volumi di procedure indica una crescente preferenza dei consumatori per i trattamenti laser e supporta l'espansione del mercato e delle tecnologie nelle cliniche dermatologiche.

Procedure cosmetiche basate sul laser ufficialmente segnalate negli Stati Uniti (2023-2024)

Categoria di procedure cosmetiche basate sul laser | Procedure 2024 | Procedure 2023 |

Trattamento della pelle con laser (epilazione laser, trattamento IPL, rimozione tatuaggi laser, trattamento laser delle vene delle gambe) | 3.112.056 | 3.101.772 |

Rassodamento cutaneo non chirurgico (dispositivi basati sull'energia, inclusi sistemi laser/radiofrequenza) | 439.032 | 438.211 |

Fonte: American Society of Plastic Surgeons

Sfide

- Conformità normativa e ostacoli all'approvazione: i laser medicali sono per lo più soggetti a normative rigorose in quasi tutti i paesi. Il processo di approvazione può essere lungo e costoso, soprattutto nel caso di dispositivi che utilizzano nuove lunghezze d'onda o nuovi meccanismi di somministrazione. Pertanto, per gli operatori del mercato, la conformità si estende oltre l'approvazione pre-commercializzazione, al controllo di qualità continuo, agli standard di sicurezza e ai requisiti di reporting. In questo contesto, i ritardi nell'autorizzazione normativa possono ostacolare l'ingresso sul mercato, aggravando così i costi di sviluppo. Inoltre, le aziende devono effettuare investimenti in sperimentazioni cliniche, documentazione e procedure normative che possono essere restrittivi per i produttori più piccoli che competono per entrare contemporaneamente in più mercati internazionali.

- Problemi di sicurezza e gestione del rischio per il paziente : i laser medicali utilizzano luce ad alta energia che interagisce con i tessuti, il che può comportare rischi intrinseci per la sicurezza se non utilizzati correttamente. Possono verificarsi complicazioni come ustioni, cicatrici o danni involontari ai tessuti, che possono danneggiare i pazienti e la reputazione del produttore presso il pubblico. Pertanto, gli enti regolatori, gli ospedali e i medici attribuiscono grande importanza alla sicurezza, all'affidabilità e alla formazione degli operatori dei dispositivi. Inoltre, per affrontare questa sfida, sono necessari una progettazione adeguata dei dispositivi, meccanismi di sicurezza e formazione dei medici, tutti fattori che aumentano i costi di sviluppo e operativi. Inoltre, qualsiasi pubblicità negativa derivante da qualsiasi evento può rallentare l'adozione sul mercato, rendendo difficile la sopravvivenza in questo settore altamente regolamentato.

Dimensioni e previsioni del mercato dei laser medicali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

12,2% |

|

Dimensione del mercato dell'anno base (2025) |

6,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

18,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei laser medicali:

Analisi del segmento di prodotto

Nel segmento dei prodotti, si prevede che i materiali di consumo rappresenteranno la quota di fatturato maggiore, pari al 74,4%, nel mercato dei laser medicali durante il periodo di previsione. Il predominio del segmento è dovuto principalmente al crescente numero di materiali di consumo necessari per ogni sistema laser e alla crescente domanda per diverse procedure chirurgiche. A marzo 2023, la FDA statunitense ha comunicato di aver autorizzato il laser a diodi medicali (M2) di Wuhan Pioon Technology Co., Ltd., un dispositivo di Classe II destinato all'incisione, all'escissione, all'ablazione, alla vaporizzazione, all'emostasi e alla coagulazione dei tessuti molli. Il dispositivo utilizza un sistema di erogazione in fibra ottica, considerato un materiale di consumo che deve essere sostituito periodicamente. Pertanto, questa autorizzazione evidenzia il riconoscimento normativo dei componenti di consumo nei sistemi laser medicali, supportando così la domanda continua nelle procedure chirurgiche.

Analisi del segmento di tipo

Entro la fine del 2035, si prevede che il sottotipo di laser chirurgico crescerà, raggiungendo una quota considerevole del mercato. La crescita del segmento è principalmente trainata dalle tendenze globali verso procedure mini-invasive che riducono i tempi di recupero e le complicanze. Oltre agli interventi chirurgici laser-assistiti in oftalmologia, la chirurgia cardiovascolare e generale sta diventando sempre più preferita grazie alla precisione e alla riduzione del danno tissutale, contribuendo a generare maggiori ricavi nei prossimi anni. Sulla base dei dati governativi provenienti dall'India nell'agosto 2025, l'Army Hospital Research and Referral (AHRR) è diventato il primo istituto governativo del Paese a eseguire interventi di cataratta laser robotica personalizzata utilizzando il sistema di trattamento adattivo della cataratta ALLY. Questa procedura laser a femtosecondi automatizza fasi critiche come le incisioni corneali e la frammentazione del cristallino con una precisione micrometrica, migliorando l'accuratezza chirurgica e i risultati per i pazienti, contribuendo così alla crescita del segmento.

Analisi del segmento di utenti finali

Sul mercato, le cliniche, che fanno parte del segmento di utilizzo finale, cresceranno con una quota significativa durante il periodo di previsione. La crescita del segmento è principalmente attribuibile al loro ruolo crescente nell'erogazione di trattamenti laser mirati e ambulatoriali. L'espansione delle cliniche specialistiche nei paesi in via di sviluppo è considerata un altro fattore chiave, supportato dall'aumento della spesa sanitaria pro capite e dalla crescente consapevolezza dei consumatori nei confronti delle tecnologie mediche avanzate. Inoltre, la crescente preferenza per procedure estetiche e cosmetiche, come i trattamenti dermatologici e oftalmologici, ha rafforzato l'adozione di sistemi laser in queste cliniche. Le cliniche specialistiche beneficiano inoltre di tempi di trattamento più brevi, assistenza personalizzata e competenze specialistiche, che attraggono coloro che sono alla ricerca di procedure mini-invasive. Di conseguenza, si prevede che questo segmento manterrà la sua forte traiettoria di crescita per tutto il periodo di previsione.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto |

|

Tipo |

|

Utente finale |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei laser medicali - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei laser medicali raggiungerà la quota di fatturato maggiore, pari al 43,5%, entro la fine del periodo previsto. La leadership della regione è principalmente attribuibile al supporto dell'ecosistema di ricerca, alla forte preferenza per i trattamenti estetici e alla rapida adozione di tecnologie avanzate. A luglio 2025, i dati dello studio NLM LaSAR BeaM, iniziato a dicembre 2025, completeranno gli endpoint primari entro dicembre 2026 e si prevede che saranno completati entro dicembre 2028, arruolando circa 155 partecipanti. Lo studio, sponsorizzato dal MD The Anderson Cancer Center, è uno studio interventistico di fase 2 per valutare la terapia termica interstiziale laser o la chirurgia seguita da radiochirurgia stereotassica (SRS2) rispetto alla stretta sorveglianza per pazienti con metastasi cerebrali ricorrenti precedentemente irradiate, per determinare se la SRS2 dopo chirurgia/LITT ritardi la recidiva locale rispetto alla sorveglianza. Pertanto, un tale supporto ecosistema stimolerà l'adozione clinica e aumenterà gli investimenti in varie applicazioni laser in tutta la regione.

L'ampio utilizzo di sistemi laser in oftalmologia, dermatologia, oncologia e chirurgia favorisce la crescita del mercato statunitense dei laser medicali. Allo stesso tempo, il continuo supporto normativo da parte di agenzie come la FDA statunitense garantisce che un'ampia gamma di procedure laser sia riconosciuta e rimborsabile ove necessario dal punto di vista medico. Nel febbraio 2025, la FDA statunitense ha comunicato di aver autorizzato i sistemi laser a diodi medicali denominati CHARISMA e REGAL da Reveal Lasers Ltd. ai sensi della norma 510(k) K234004 per l'uso in chirurgia generale e plastica e in dermatologia. Inoltre, questa autorizzazione ha confermato che i dispositivi erano sostanzialmente equivalenti ai dispositivi predicati legalmente commercializzati, consentendone la commercializzazione secondo i controlli normativi di Classe II. Pertanto, tale supporto normativo promuove una più ampia adozione delle tecnologie laser e stimola la crescita del mercato statunitense in diverse specialità.

I principali fattori trainanti del mercato in Canada sono i quadri sanitari finanziati con fondi pubblici e i crescenti investimenti in strutture sanitarie moderne. La crescita del mercato è inoltre favorita dalle approvazioni normative e dagli operatori sanitari pubblici e privati, che stanno integrando i laser per applicazioni chirurgiche, dermatologiche e oftalmiche. Nel gennaio 2025, Norlase ha annunciato di aver ottenuto la licenza da Health Canada per il suo laser a pattern verde ECHO, un fotocoagulatore portatile a scansione di pattern che integra laser e scanner in un unico dispositivo per uso oftalmico. Inoltre, nell'aprile 2023, il NIH ha rivelato che il sistema laser a bassa intensità Erchonia FX 635 è stato autorizzato e viene utilizzato in cliniche private per il dolore e la chiropratica per il trattamento del mal di schiena cronico. Questa terapia non invasiva e indolore offre sollievo attraverso la fotobiomodulazione e, con un supporto burocratico così costante, il mercato crescerà rapidamente nel Paese.

Approfondimenti sul mercato APAC

Il mercato dei laser medicali nell'area Asia-Pacifico si è registrato come quello in più rapida crescita grazie all'espansione delle infrastrutture sanitarie e al crescente numero di cliniche laser. La crescente domanda di trattamenti anti-invecchiamento, unita alle procedure di epilazione, favorisce anche l'adozione di laser estetici in questa regione. A questo proposito, JETRO ha riferito nel dicembre 2022 che il Centro Medico di Sendai, organizzazione ospedaliera nazionale giapponese, ha pubblicato un bando di gara pubblico per un dispositivo laser per il trattamento della pelle, classificato tra le apparecchiature medico-chirurgiche. Ha inoltre affermato che tale gara era aperta ai fornitori che soddisfacevano i requisiti legali, normativi e di assistenza post-vendita, tra cui la registrazione ai sensi della Legge sugli Affari Farmaceutici e le qualifiche di vendita regionali. Pertanto, l'aspetto degli accordi di appalto pubblico evidenzia l'adozione da parte del Giappone di tecnologie laser medicali avanzate nelle strutture sanitarie pubbliche, incoraggiando un maggior numero di operatori a stabilire la propria presenza nella regione.

La crescente domanda di procedure cosmetiche, trattamenti oftalmici e interventi oncologici offre un'opportunità incoraggiante per i pionieri nel mercato cinese dei laser medicali. La crescita del mercato nazionale è favorita anche dall'attenzione del governo alla modernizzazione delle infrastrutture sanitarie, unita all'aumento del reddito disponibile, che promuove efficacemente l'adozione di laser innovativi. Sulla base dei dati governativi provenienti dalla Cina del gennaio 2025, l'Ospedale Dermatologico dell'Università di Medicina Meridionale ha ufficialmente acquisito un sistema di trattamento laser medicale a doppia lunghezza d'onda, ovvero un laser Nd:YAG a picosecondi/doppia lunghezza d'onda, marchi PicoWay/GentleMax Pro Plus, aggiudicato tramite una gara d'appalto gestita dal governo. Il contratto è stato assegnato a Guangzhou Jianxing Medical Equipment Co., Ltd. per 3.850.000 yen (circa 550.000 dollari), a cui è seguita una valutazione da parte di 5 esperti nominati in base a criteri tecnici, commerciali e di prezzo, il che denota un'opportunità ottimistica per la crescita del mercato nel paese.

Mercato cinese dei laser medicali: progetti di appalti pubblici e approfondimenti strategici (2025)

Progetto di approvvigionamento | Ente appaltante | Tipo di laser | Valore del contratto (RMB / USD) | Note chiave | Opportunità di mercato per i laser medici |

Macchina per terapia laser all'olmio | Ospedale del Peking Union Medical College, Accademia cinese delle scienze mediche | Lumenis Pulse 120H | ¥2.950.000 (circa) USD?435.000) | Approvvigionamento da un unico fornitore, 5 esperti esaminati | Evidenzia la domanda di laser terapeutici avanzati negli ospedali cinesi |

Sistema laser chirurgico ad anidride carbonica (sistema di trattamento laser della pelle) | Ospedale popolare provinciale del Guangdong | Sistema laser chirurgico CO? | ¥3.050.000 (circa USD 450.000) | Gara aperta, offerta elettronica | Indica una crescita nell'adozione del laser estetico e chirurgico nell'assistenza sanitaria pubblica |

Fonte: Comunicati stampa ufficiali

Il crescente accesso all'assistenza sanitaria, la consapevolezza dei trattamenti non invasivi e la rapida espansione delle strutture sanitarie private sono i principali fattori trainanti della robusta crescita del mercato dei laser medicali in India . L'utilizzo del laser nel Paese è ampiamente supportato da finanziamenti, centri di ricerca accademici e programmi di sviluppo delle competenze per i professionisti medici. Nel marzo 2025, il Centre for Sight ha annunciato il lancio del primo dispositivo Lasik basato sull'intelligenza artificiale in Asia, AMARIS 1050RS, in grado di correggere la vista in circa 10 secondi per occhio e di completare l'intera procedura in circa 10 minuti, dimezzando così i tempi degli interventi Lasik tradizionali. Il sistema è dotato di previsione basata sull'intelligenza artificiale, eye tracking migliorato e una frequenza di ripetizione laser di 1050 Hz, consentendo un trattamento estremamente preciso e un recupero più rapido del paziente entro 24-48 ore. Pertanto, con questi rapidi progressi tecnologici, il Paese è pronto a registrare una crescita senza precedenti nei prossimi anni.

Costi delle procedure laser del Government Medical College & Hospital (GMCH) di Chandigarh in base al reddito mensile (INR e USD) 2026

Procedura | Reddito fino a 5.000 ? | Reddito ?5.001-?25.249 | Reddito >?25.250 |

Trattamento laser (ciclo completo) | - | 90 (1,08 USD) | 180 (2,16 USD) |

LASIK con microcheratomo | 5.000 (60 USD) | 6.000 (72 dollari) | 6.000 (72 dollari) |

PRK (Cheratectomia fotorefrattiva) | 5.000 (60 USD) | 6.000 (72 dollari) | 6.000 (72 dollari) |

Fotocoagulazione / Coagulazione laser | - | 90 (1,08 USD) | 180 (2,16 USD) |

Capsulotomia YAG | - | 20 (0,24 USD) | 40 (0,48 USD) |

Fonte: GMCH

Approfondimenti sul mercato europeo

Esiste un'enorme opportunità di crescita per il mercato europeo dei laser medicali, fortemente stimolato da un'infrastruttura sanitaria consolidata e da una forte attenzione alla ricerca e sviluppo. I paesi di tutta la regione stanno optando per queste tecnologie laser migliorate, con un'armonizzazione normativa che ne facilita la commercializzazione transfrontaliera. Il progetto Lasers4EU, finanziato dall'Unione Europea, è stato lanciato nel 2024 ed è coordinato da Forschungsverbund Berlin eV, che mira a creare un'infrastruttura di ricerca laser virtuale distribuita integrando le principali strutture laser regionali. Inoltre, questo progetto ha un costo totale di 7,18 milioni di euro (7,9 milioni di dollari) e un contributo UE di 5 milioni di euro (5,5 milioni di dollari), e fornisce agli utenti accademici e industriali l'accesso alle tecnologie laser per applicazioni in ottica biomedica, fotonica e scienza di alto livello. Pertanto, questa iniziativa esemplifica l'importanza dei finanziamenti alla ricerca sostenuti dal governo, che stanno rafforzando l'industria laser medicale della regione.

Un sistema sanitario avanzato, un'enorme attenzione alla ricerca clinica e l'integrazione di tecnologie avanzate in ospedali e cliniche rappresentano un'opportunità di crescita redditizia per il mercato tedesco dei laser medicali. Il Paese è stato identificato come uno dei principali utilizzatori di soluzioni chirurgiche mini-invasive e procedure laser estetiche, supportate anche da solidi quadri normativi. Nel gennaio 2025, il progetto TheraOptik, finanziato dal Ministero Federale Tedesco dell'Istruzione e della Ricerca, ha visto i ricercatori del Leibniz IPHT Jena, in collaborazione con l'Ospedale Universitario di Jena e Grintech, sviluppare un sistema laser endoscopico potenziato dall'intelligenza artificiale che identifica e rimuove selettivamente il tessuto tumorale in tempo reale. Leibniz sottolinea inoltre che il dispositivo integra diagnosi e terapia, utilizzando un laser a femtosecondi per l'ablazione precisa del tessuto malato, raggiungendo un'accuratezza del 96% nei test preclinici. Queste iniziative finanziate pubblicamente nel Paese stanno creando un forte potenziale di crescita per il progresso del mercato.

Il mercato dei laser medicali nel Regno Unito è in espansione nel panorama regionale, efficacemente sostenuto da una combinazione di operatori sanitari pubblici e privati, dalla crescente domanda di procedure non invasive e dalle collaborazioni di ricerca con università e istituti medici. Nel maggio 2024, l'NHS England ha dichiarato di aver implementato la terapia laser termica interstiziale per i pazienti con epilessia farmacoresistente presso il King's College Hospital (Londra) e il Walton Centre (Liverpool). Inoltre, questa procedura laser mini-invasiva, guidata da risonanza magnetica, mira e distrugge con precisione il tessuto cerebrale che causa le crisi epilettiche, riducendo i tempi di recupero e i rischi chirurgici. L'iniziativa è stata inoltre supportata dalla politica sanitaria nazionale e dalle collaborazioni di ricerca, sottolineando l'integrazione delle tecnologie laser nell'assistenza clinica del Paese per migliorare i risultati per i pazienti, indicando quindi una prospettiva di mercato positiva.

Principali attori del mercato dei laser medicali:

- Lumenis Ltd. (Israele)

- Candela Medical / Candela Corporation (Stati Uniti)

- Alma Lasers Ltd. (Israele)

- BIOLASE, Inc. (Stati Uniti)

- Cynosure, Inc. (Hologic) (Stati Uniti)

- Boston Scientific Corporation (Stati Uniti)

- Alcon Laboratories, Inc. (Svizzera)

- IRIDEX Corporation (Stati Uniti)

- Fotona doo (Slovenia)

- Quanta System SpA (Italia)

- Sciton, Inc. (Stati Uniti)

- IPG Photonics Corporation (Stati Uniti)

- Bausch + Lomb (Stati Uniti/Canada)

- Topcon Corporation (Giappone)

- El.En. SpA (Italia)

- Nidek Co., Ltd. (Giappone)

- ZEISS (Carl Zeiss Meditec AG) (Germania)

- BTL International (Repubblica Ceca)

- BISON Medical (Corea del Sud)

- SOLAR LS (Russia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Lumenis Ltd. è un'azienda pioniera e uno dei maggiori produttori mondiali di laser medicali, che vanta un ampio portfolio di prodotti che spazia dai laser estetici, chirurgici e oftalmici. L'azienda vanta anni di espansione globale e innovazione in piattaforme multi-applicazione, con particolare attenzione al ringiovanimento cutaneo, all'epilazione e ai laser chirurgici mini-invasivi.

- Cynosure, Inc., attualmente parte di Hologic, è specializzata in sistemi laser estetici e dermatologici, ovvero piattaforme a diodo, Nd:YAG e picosecondi per l'epilazione, la correzione delle pigmentazioni e il body contouring. L'azienda vanta una solida rete di vendita e distribuzione diretta in Nord America, Europa e Asia-Pacifico.

- Alma Lasers Ltd. si concentra principalmente su dispositivi laser e ad energia laser per uso estetico, utilizzati per trattamenti di pelle, corpo e capelli. Fa parte del gruppo Sisram Medical e sfrutta sistemi modulari ed economici che soddisfano un'ampia gamma di esigenze estetiche.

- BIOLASE, Inc. ha sede negli Stati Uniti ed è nota per i suoi sistemi laser dentali, che offrono soluzioni per procedure su tessuti duri e molli, migliorando la precisione e il comfort del paziente. La strategia aziendale di BIOLASE ruota attorno all'ampliamento del portafoglio prodotti con laser per tutti i tessuti e all'aumento della presenza nel settore dentale attraverso partnership strategiche e autorizzazioni normative.

- Candela Corporation è un altro importante attore nel settore delle piattaforme laser estetiche e dermatologiche, noto soprattutto per innovazioni come i sistemi a colorante pulsato e a picosecondi. Inoltre, l'azienda investe costantemente nel miglioramento della versatilità dei trattamenti, come le piattaforme per lesioni vascolari e pigmentate, e mantiene una solida pipeline di dispositivi efficienti per la medicina estetica basata sull'energia.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

I pionieri del mercato dei laser medicali stanno optando per strategie di crescita specifiche per rafforzare la propria presenza internazionale. Il panorama competitivo è caratterizzato da un'elevata aggressività, guidato da aziende che sfruttano portafogli ampliati in ambito chirurgico, estetico, oftalmico e dentale. Aziende leader come Lumenis, Candela e Boston Scientific dominano questo settore grazie alla loro continua innovazione, alle fusioni redditizie e alle reti di distribuzione internazionali, mentre altre, come Fotona, Quanta System e IPG Photonics, competono in nicchie specializzate. Ingenti investimenti in ricerca e sviluppo, acquisizioni, partnership ed espansione nei mercati emergenti sono alcune delle strategie intraprese dagli operatori per consolidare la propria posizione di mercato. Nel marzo 2025, Alcon ha annunciato l'accordo per l'acquisizione di LENSAR, Inc. per un valore massimo di 430 milioni di dollari, includendo il sistema laser robotico per la cataratta ALLY di LENSAR e l'ottimizzazione del software per rafforzare il proprio portafoglio di chirurgia della cataratta assistita da laser a femtosecondi.

Panorama aziendale del mercato dei laser medicali:

Sviluppi recenti

- Nel febbraio 2026, Mauna Kea Technologies ha annunciato la creazione di una nuova organizzazione commerciale per accelerare la crescita internazionale di CellTolerance e Cellvizio, concentrandosi su Europa, Medio Oriente e Australia, ampliando l'utilizzo delle sue tecnologie di endomicroscopia laser confocale e laser diagnostico.

- Nel gennaio 2026, Laser Photonics Corporation ha annunciato di aver ricevuto un ordine da 0,5 milioni di dollari per il suo sistema di elaborazione laser CMS da un produttore di dispositivi medicali statunitense. Il sistema personalizzato utilizza due laser a fibra, uno per la marcatura e l'altro per l'ablazione selettiva di componenti metallici.

- Report ID: 4437

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.