Prospettive di mercato dei cicloalcani:

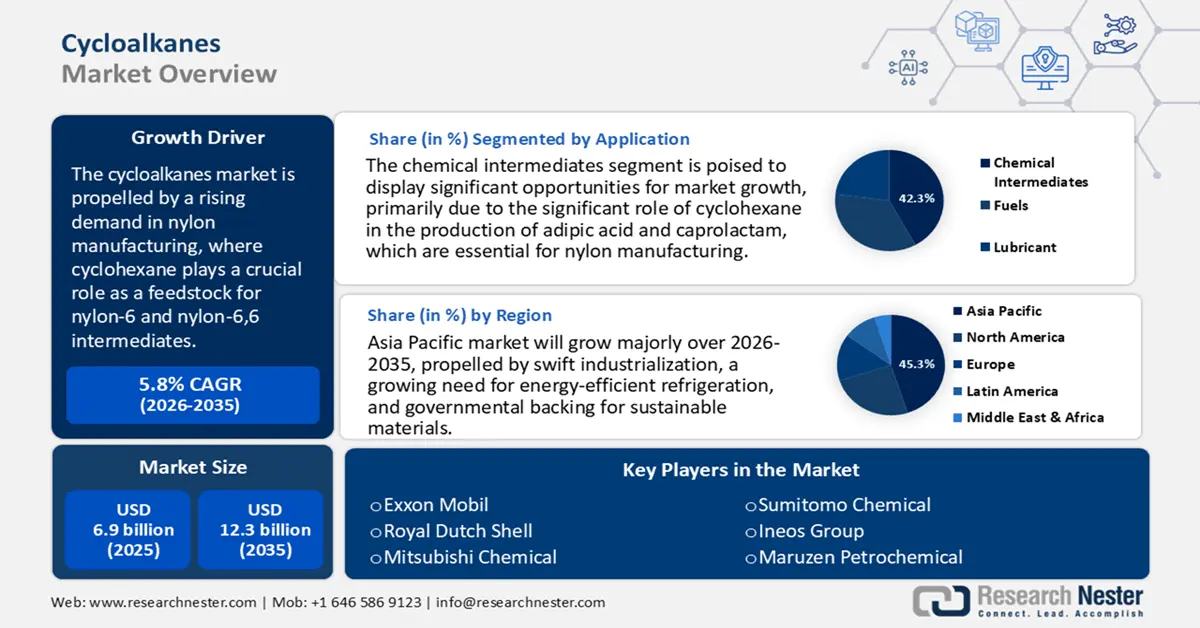

Il mercato dei cicloalcani è stato stimato in 6,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 12,3 miliardi di dollari entro la fine del 2035, con un CAGR del 5,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei cicloalcani è stimato in 7,4 miliardi di dollari.

Il mercato è alimentato dalla crescente domanda nella produzione di nylon, dove il cicloesano svolge un ruolo cruciale come materia prima per il nylon-6 e gli intermedi di nylon-6,6. L'Agenzia per la protezione ambientale degli Stati Uniti riporta che gli Stati Uniti hanno prodotto circa 338 milioni di galloni di cicloesano, con una domanda prevista in aumento a un tasso annuo del 2-2,5%, evidenziando la sua persistente rilevanza industriale all'interno delle catene di approvvigionamento chimiche. Con la continua crescita della produzione globale, in particolare in settori come l'automotive, il tessile e le materie plastiche ingegneristiche, la domanda di intermedi di nylon sta determinando una tendenza al rialzo nel consumo di cicloalcani.

Oltre al loro ruolo nei polimeri, i cicloalcani sono sempre più utilizzati come solventi e intermedi nella produzione di prodotti chimici speciali, il che ne favorisce ulteriormente l'espansione del mercato. Il loro utilizzo in processi come la sintesi di acido adipico, caprolattame ed esametilendiammina li collega direttamente ad applicazioni industriali ad alta densità. Questa combinazione di costante crescita annuale della produzione e ampia applicazione industriale evidenzia sia lo slancio quantitativo (crescita del 2-2,5%) sia l'importanza qualitativa dei cicloalcani nel facilitare la produzione moderna, una tendenza che si prevede continuerà di pari passo con la domanda globale di materiali avanzati.

Mercato dei cicloalcani: fattori di crescita e sfide

Fattori di crescita

- Cambiamento normativo verso agenti espandenti per schiume ecocompatibili: le normative ambientali promuovono sempre più alternative non dannose per lo strato di ozono nella produzione di schiume. Nell'ambito del programma SNAP dell'EPA, alcuni cicloalcani, come il ciclopentano, sono stati approvati come validi sostituti degli agenti espandenti ad alto GWP, il che ne facilita l'adozione per applicazioni di refrigerazione e isolamento. Ad esempio, BASF ha modificato i suoi sistemi poliuretanici per incorporare formulazioni espandenti a base di ciclopentano, consentendo ai produttori di elettrodomestici di conformarsi ai nuovi standard ambientali preservando al contempo le prestazioni.

- Forte disponibilità di materie prime petrolchimiche: la produzione di cicloalcani dipende dalla disponibilità di materie prime raffinate come la nafta. L'Energy Information Administration (EIA) statunitense indica che la produzione netta di nafta per usi petrolchimici da parte delle raffinerie e dei miscelatori statunitensi ha raggiunto circa 4.411 mila barili al giorno nel 2023, con volumi costanti previsti fino all'inizio del 2024. ExxonMobil, utilizzando i suoi impianti integrati di raffinazione e petrolchimica, come quelli di Baytown, in Texas, sfrutta questa fornitura di materie prime per aumentare la produzione di cicloesano nelle sue unità di aromatici, sostenendo così la crescita dei volumi.

- Crescente domanda chimica attraverso la sintesi polimerica a valle: i cicloalcani agiscono come intermedi essenziali nella crescita della produzione di nylon e polimeri speciali, che a sua volta alimenta la domanda di cicloalcani. Aziende come Honeywell stanno investendo nella capacità di purificazione del cicloesano per garantire una fornitura costante a valle degli impianti di caprolattame e acido adipico, collegando così la disponibilità di cicloalcani direttamente alla domanda di polimeri e alle dinamiche di mercato.

Dinamica dei prezzi di mercato dei cicloalcani (2026-2035)

Il mercato esamina le tendenze rapide dei prezzi, le differenze regionali e i fattori significativi che influenzano i prezzi, fornendo informazioni essenziali per le parti interessate che si muovono in questo mercato chimico globale in continua evoluzione.

Valori e volumi delle esportazioni di cicloalcani per paese (2023)

Paese | Valore delle esportazioni (migliaia di USD) | Volume di esportazione (kg) |

Arabia Saudita | 240.332,21 | 103.701.000 |

Paesi Bassi | 153.429,01 | 14.909.900 |

Germania | 137.432,49 | 121.492.000 |

Belgio | 117.309,65 | 17.850.000 |

Stati Uniti | 69.165,85 | 10.060.600 |

Fonte: WITS

Sfide

- Normative ambientali e pressioni sulla sostenibilità: il mercato dei cicloalcani sta subendo una maggiore vigilanza normativa a causa di problematiche ambientali, in particolare per quanto riguarda le emissioni di gas serra e la gestione dei rifiuti chimici. Politiche governative più severe in tutto il mondo richiedono metodi di produzione più puliti e una riduzione dell'impronta di carbonio, che a loro volta aumentano i costi operativi per i produttori. L'adesione a queste normative richiede spesso investimenti sostanziali in tecnologie ecocompatibili, rappresentando una sfida per i produttori più piccoli. Questo ostacolo ostacola la crescita del mercato, poiché le aziende si sforzano di bilanciare la redditività con pratiche sostenibili.

- Volatilità dell'offerta di materie prime: la produzione di cicloalcani dipende in modo significativo da materie prime petrolchimiche come nafta e benzene, i cui prezzi fluttuano in risposta alle dinamiche del mercato petrolifero globale. Conflitti geopolitici, interruzioni nelle catene di approvvigionamento e disponibilità incoerente di petrolio greggio possono portare alla volatilità dei prezzi delle materie prime, incidendo così sui costi di produzione e sui margini di profitto. Questa incertezza complica la pianificazione a lungo termine e le strategie di prezzo per i produttori, minando potenzialmente la stabilità del mercato e scoraggiando nuovi investimenti nell'espansione della capacità produttiva.

Dimensioni e previsioni del mercato dei cicloalcani:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,8% |

|

Dimensione del mercato dell'anno base (2025) |

6,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

12,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei cicloalcani:

Analisi del segmento applicativo

Si prevede che il segmento degli intermedi chimici rappresenterà il 42,3% del mercato globale dei cicloalcani entro il 2035. Ciò è dovuto principalmente al ruolo essenziale del cicloesano nella produzione di acido adipico e caprolattame, entrambi essenziali per la produzione di nylon. Circa il 60% della produzione annua di acido adipico viene utilizzato nella sintesi di polimeri di nylon, che rappresenta un utilizzo finale cruciale per gli intermedi derivati dai cicloalcani. Ad esempio, INVISTA gestisce ampi impianti che trasformano il cicloesano in intermedi di nylon, supportando così la domanda industriale sia nel settore tessile che in quello automobilistico.

Analisi del segmento di settore di utilizzo finale

Si prevede che il segmento dei componenti per autoveicoli si assicurerà il 31,4% della quota di mercato dei cicloalcani. I derivati dei cicloalcani svolgono un ruolo fondamentale nello sviluppo di additivi per carburanti e tecnopolimeri che migliorano l'efficienza del carburante e riducono il peso dei veicoli. La ricerca finanziata dal governo volta a migliorare il risparmio di carburante e le emissioni, come i cicli di prova dell'EPA, sottolinea la continua ricerca del settore automobilistico di materie prime avanzate che migliorino le prestazioni e garantiscano la conformità alle normative. Produttori come Toyota e Honda utilizzano solventi ad elevata purezza derivati dai cicloalcani nella produzione di compositi leggeri, facilitando così questi miglioramenti prestazionali.

Analisi del segmento di utilizzo del prodotto

Il segmento dei solventi, che si prevede rappresenterà il 26,4% del mercato, beneficia di modifiche normative che favoriscono soluzioni di pulizia e rivestimento a bassa tossicità e non aromatiche. L'EPA continua a promuovere alternative solventi più sicure, in conformità con le linee guida ambientali, il che favorisce l'adozione dei cicloalcani rispetto agli aromatici convenzionali. Ad esempio, Dow Chemical ha riformulato diverse linee di solventi per la pulizia industriale e le vernici per includere miscele a base di cicloalcani, soddisfacendo così i mutevoli standard di sicurezza e ambientali.

La nostra analisi approfondita del mercato dei cicloalcani include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Uso finale |

|

Utilizzo di co-prodotti |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei cicloalcani - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

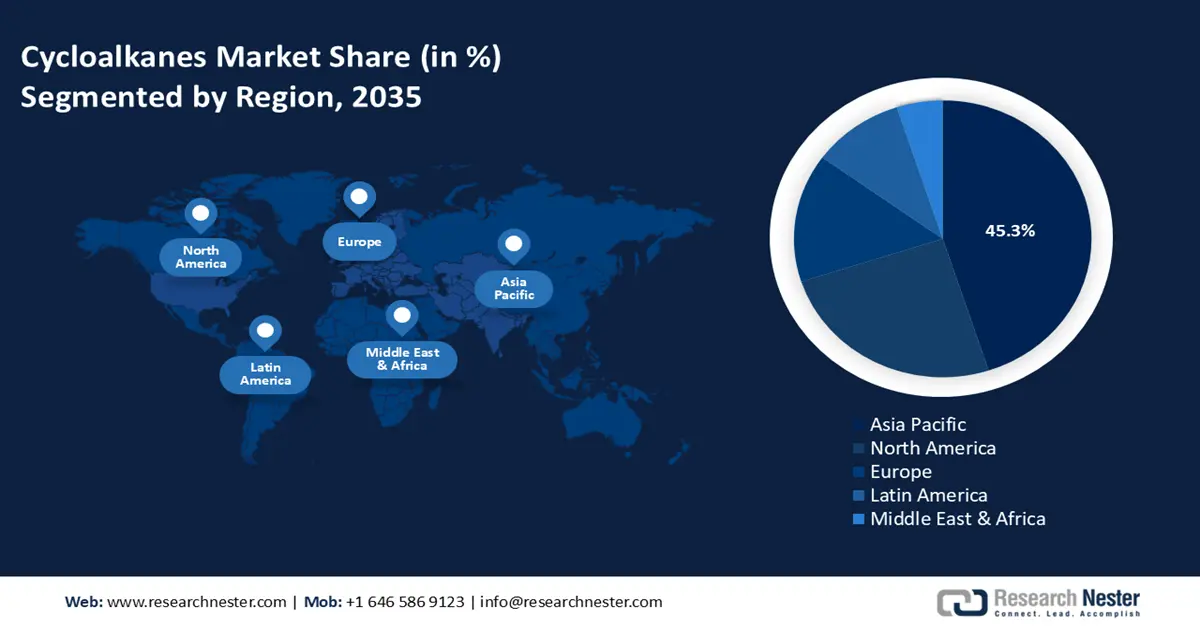

Si prevede che l'Asia-Pacifico rappresenterà il 45,3% della quota di fatturato del mercato globale dei cicloalcani entro il 2035, spinta dalla rapida industrializzazione, dalla crescente necessità di sistemi di refrigerazione efficienti dal punto di vista energetico e dal sostegno governativo ai materiali sostenibili. Paesi come Cina e India contribuiscono in modo significativo a questa crescita, con ingenti investimenti nella produzione chimica e nello sviluppo delle infrastrutture. Si prevede che il mercato registrerà una crescita significativa, soprattutto in settori come solventi, refrigerazione e additivi per carburanti.

Si prevede che la Cina deterrà la quota di fatturato maggiore nel mercato dei cicloalcani nell'area Asia-Pacifico entro il 2035. Questa leadership è dovuta alla sua solida industria chimica, alla vasta base manifatturiera e ai significativi investimenti infrastrutturali. L'enfasi del Paese su soluzioni sostenibili ed efficienti dal punto di vista energetico accresce ulteriormente la domanda di cicloalcani in applicazioni come la refrigerazione e i solventi. L'impegno della Cina nella riduzione delle emissioni di carbonio e nel miglioramento dell'efficienza energetica è in linea con la crescente adozione dei cicloalcani come alternative ecocompatibili.

Si prevede che l'India emergerà come il principale paese generatore di fatturato nel mercato dei cicloalcani dell'APAC entro il 2035. L'industria chimica del paese, che valeva circa 220 miliardi di dollari nel 2024, dovrebbe raggiungere i 300 miliardi di dollari entro la fine del 2025. Questa crescita riflette un tasso di crescita annuo composto (CAGR) compreso tra il 10% e il 12%. Questa crescita è alimentata da fattori quali la crescente domanda interna in settori come l'imballaggio, l'automotive e la sanità, insieme a ingenti investimenti in infrastrutture e capacità produttive. Le iniziative strategiche dell'India, tra cui il programma Atmanirbhar Bharat, sono progettate per ridurre la dipendenza dalle importazioni e promuovere la produzione interna, incrementando ulteriormente la domanda di cicloalcani.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei cicloalcani raggiungerà una quota del 25,6% del mercato globale entro il 2035, trainato dalla forte domanda da parte dei settori delle vernici, dei rivestimenti e degli adesivi. Questa crescita è ulteriormente rafforzata dalla sua funzione essenziale di intermedio nella produzione di prodotti farmaceutici e plastificanti. Lo sviluppo del mercato è fortemente influenzato dai progressi nella tecnologia di sintesi chimica e da una produzione industriale costante in tutta la regione.

Si prevede chiaramente che gli Stati Uniti manterranno la quota di fatturato più elevata nel mercato nordamericano dei cicloalcani entro il 2035. Questa leadership è supportata dalla sua ampia e consolidata infrastruttura industriale, soprattutto nei settori petrolchimico e farmaceutico. La presenza di importanti poli produttivi e i continui investimenti in ricerca e sviluppo rafforzano il suo ruolo di leader sia nella produzione che nel consumo. Inoltre, si prevede che il Canada emergerà come un mercato importante, seppur di dimensioni ridotte, per i cicloalcani, seguendo l'esempio degli Stati Uniti. La sua quota di mercato è sostenuta da una solida industria chimica orientata all'esportazione e dall'ampia disponibilità di gas naturale come materia prima, che contribuisce alla produzione. La crescita del mercato è strettamente legata ai suoi principali settori di utilizzo finale, come la produzione di plastica e gomma, che utilizzano i cicloalcani come intermedi essenziali.

Approfondimenti sul mercato europeo

Il mercato europeo dei cicloalcani è caratterizzato da severe normative ambientali che incoraggiano l'uso di solventi ad alte prestazioni e a basso contenuto di COV, che fungono da importante catalizzatore di crescita. La domanda è concentrata prevalentemente nei paesi dell'Europa occidentale, che ospitano una solida rete di industrie di produzione e trasformazione chimica. Lo sviluppo del mercato è strettamente legato all'andamento dei principali settori di utilizzo finale, come i rivestimenti per autoveicoli, la pulizia industriale e la sintesi farmaceutica. La capacità produttiva è un elemento vitale per l'approvvigionamento regionale, con numerosi impianti di grandi dimensioni situati all'interno dell'UE.

Principali attori del mercato dei cicloalcani:

- ExxonMobil Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Chevron Phillips Chemical Company

- SK Global Chemical

- INEOS

- Idemitsu Kosan Co., Ltd.

- TotalEnergies SE

- LyondellBasell Industries Holdings BV

- BASF SE

- Saudi Basic Industries Corporation (SABIC)

- China National Petroleum Corporation (CNPC)

- Reliance Industries Limited

I principali produttori di cicloalcani si distinguono per l'utilizzo di tecnologie di lavorazione avanzate, l'integrazione delle catene di fornitura e la specializzazione nei prodotti. I principali attori del settore si affidano a sistemi di reforming catalitico e idrogenazione per convertire in modo efficiente le materie prime, mentre le operazioni verticalmente integrate, dalle raffinerie alla produzione a valle, migliorano la gestione dei costi e l'affidabilità. Le aziende di nicchia si sono concentrate su derivati specifici per applicazione, come il metilcicloesano ultrapuro per applicazioni nei semiconduttori o il ciclopentano per l'isolamento in schiuma. Partnership strategiche e iniziative di sostenibilità, come la produzione di cicloalcani di origine biologica, differenziano ulteriormente i leader di questo settore.

Le 15 principali aziende globali nel mercato dei cicloalcani

Sviluppi recenti

- Nel giugno 2024, Merck KGaA ha celebrato l'importante ampliamento del suo stabilimento di distribuzione per le scienze biologiche situato a Schnelldorf, in Germania. Questo potenziamento ha introdotto ulteriori 25.000 m² di spazio produttivo e logistico all'avanguardia, migliorando così la disponibilità e la consegna dei prodotti per gli utenti globali del settore della ricerca e della medicina, il tutto nel rispetto di pratiche edilizie sostenibili e standard igienici.

- Nel febbraio 2023, Haltermann Carless , un importante fornitore di soluzioni sostenibili per gli idrocarburi, ha presentato una gamma certificata ISCC®PLUS di prodotti a base di pentano a basso bilancio di massa di carbonio, tra cui miscele di ciclopentano, destinati a settori attenti all'ambiente come la refrigerazione e l'isolamento degli edifici.

- Report ID: 8083

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.