Prospettive di mercato degli strumenti di integrazione continua:

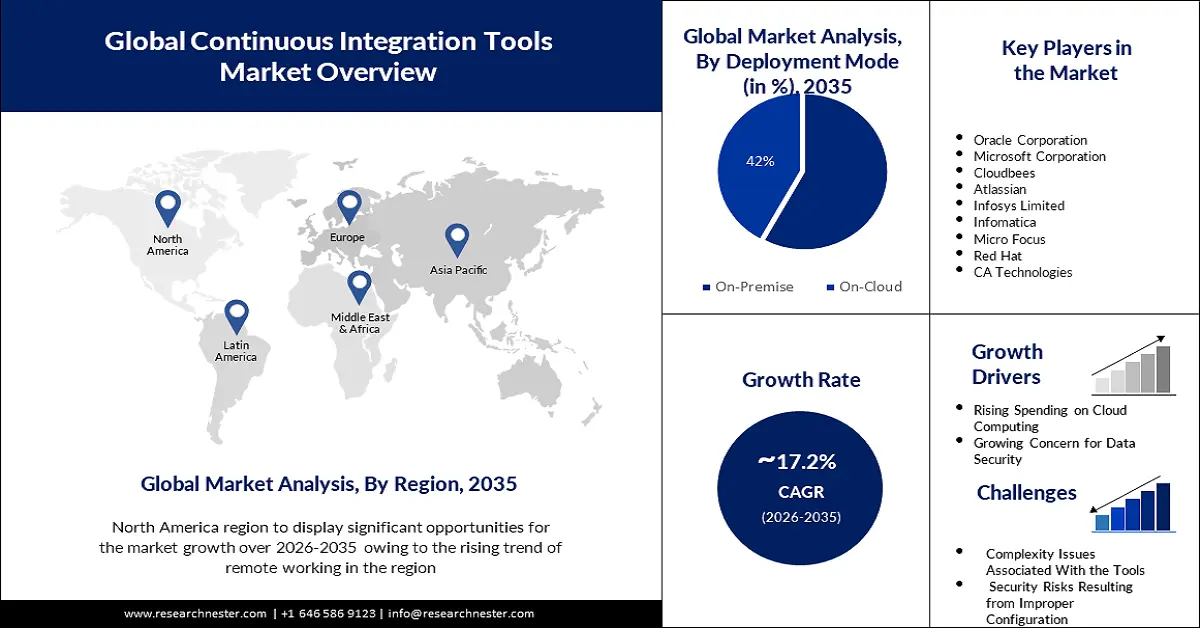

Il mercato degli strumenti di integrazione continua ha raggiunto un valore di oltre 8,82 miliardi di dollari nel 2025 e si prevede che supererà i 43,13 miliardi di dollari entro il 2035, registrando un CAGR superiore al 17,2% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore degli strumenti di integrazione continua è stimata in 10,19 miliardi di dollari.

La ragione di questa crescita è dovuta alla crescente adozione di DevOps. L'integrazione continua è una best practice per DevOps e sviluppo agile ed è anche considerata un sottoinsieme di DevOps, in cui gli sviluppatori uniscono regolarmente le modifiche al codice in un repository comune.

Ad esempio, nel 2021, oltre il 20% dei team di sviluppo software ha utilizzato l'approccio DevOps per la gestione del codice sorgente e una recente ricerca ha rilevato che oltre l'80% dei leader DevOps testa frequentemente la propria infrastruttura per l'integrazione continua/distribuzione continua (CI/CD) nello sviluppo software.

Si ritiene che il passaggio all'architettura a microservizi sia un volano per la crescita del mercato. Nel mondo in rapida evoluzione dello sviluppo software, l'architettura a microservizi basata su integrazione continua/distribuzione continua consente di accelerare il processo di creazione, distribuzione e test delle applicazioni, semplificando per i team la modifica del codice e la gestione delle complessità dei multi-microservizi.

Chiave Strumenti di integrazione continua Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

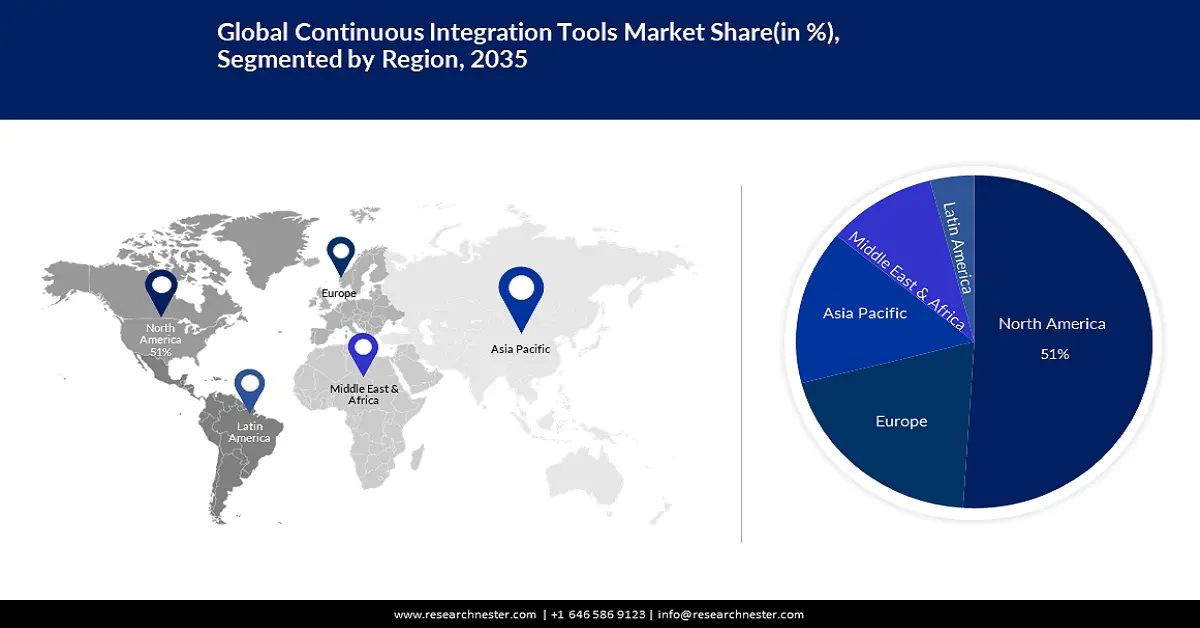

- Il mercato degli strumenti di integrazione continua in Nord America è destinato a raggiungere una quota del 51% entro il 2035, trainato dalla crescente tendenza al lavoro da remoto.

- Si prevede che il mercato dell'area Asia-Pacifico raggiungerà una quota di fatturato significativa entro il 2035, trainato da un numero crescente di startup.

Approfondimenti sul segmento:

- Si prevede che il segmento on-premise nel mercato degli strumenti di integrazione continua raggiungerà una quota del 58% entro il 2035, trainato dalla preferenza per sistemi di integrazione continua personalizzabili e a basso costo ospitati in loco.

Principali trend di crescita:

- Aumento della spesa per il cloud computing

- Crescente preoccupazione per la sicurezza dei dati

Principali sfide:

- Problemi di complessità associati agli strumenti

- Rischi per la sicurezza derivanti da una configurazione non corretta

Attori principali: Oracle Corporation, Microsoft Corporation, Cloudbees, Atlassian, Infosys Limited, Infomatica, Micro Focus, Red Hat, CA Technologies.

Globale Strumenti di integrazione continua Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 8,82 miliardi di USD

- Dimensioni del mercato nel 2026: 10,19 miliardi di USD

- Dimensioni previste del mercato: 43,13 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 17,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 51% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Regno Unito

- Paesi emergenti: Cina, India, Brasile, Messico, Singapore

Last updated on : 11 September, 2025

Strumenti di integrazione continua: fattori trainanti e sfide della crescita del mercato:

Fattori di crescita

Aumento della spesa per il cloud computing: l'integrazione continua può abilitare i servizi cloud, spesso utilizzati nello sviluppo cloud-native, per automatizzare il processo di sviluppo software e facilitare il rilascio e l'implementazione delle modifiche software tra i provider cloud e nelle applicazioni aziendali SaaS . Nel 2023, la spesa globale degli utenti per soluzioni di cloud pubblico ha superato i 550 miliardi di dollari.

Crescente preoccupazione per la sicurezza dei dati: gli strumenti di integrazione continua, tra cui Jenkins, Bamboo, GitLab e Codeship, fungono da repository per dati sensibili quali autenticazioni di piattaforma, chiavi, ID e password.

Sfide

Problemi di complessità associati agli strumenti : spesso diventa difficile integrare gli strumenti di integrazione continua con un ecosistema di sviluppo software esistente, soprattutto nelle grandi aziende con sistemi legali. Inoltre, quando le pipeline di integrazione continua consumano più segreti, aumenta la complessità, rendendo difficile garantire una transizione fluida.

Rischi per la sicurezza derivanti da una configurazione non corretta

Elevati costi di installazione e manutenzione dell'infrastruttura di integrazione continua

Dimensioni e previsioni del mercato degli strumenti di integrazione continua:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

17,2% |

|

Dimensione del mercato dell'anno base (2025) |

8,82 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

43,13 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli strumenti di integrazione continua:

Analisi del segmento della modalità di distribuzione

Si stima che il segmento on-premise nel mercato degli strumenti di integrazione continua raggiungerà una solida quota di fatturato del 58% nei prossimi anni. Le soluzioni di integrazione continua on-premise presentano meno vincoli di configurazione e sono preferite dalla maggior parte dei professionisti dell'integrazione continua, poiché possono essere ospitate su macchine in data center. Possono essere adattate ed estese per soddisfare le esigenze aziendali e possono anche essere personalizzate per svolgere una funzione specifica. Inoltre, i sistemi di integrazione continua on-premise supportano framework di test con costi potenzialmente inferiori rispetto a quelli on-cloud. Ad esempio, l'installazione di piattaforme come Jenkins, un programma di integrazione continua che include oltre 9000 plugin su server on-premise, può aiutare a utilizzare tali soluzioni per gestire lo sviluppo, il test, lo staging e il deployment delle app.

Analisi del segmento di utenti finali

Il mercato degli strumenti di integrazione continua nel settore retail ed e-commerce è destinato a conquistare una quota considerevole a breve. L'integrazione continua offre vantaggi al settore retail aumentando il ritmo di distribuzione continua, garantendo ai clienti finali del settore retail la possibilità di testare tutti i tipi di codici desiderati.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Modalità di distribuzione |

|

Utente finale |

|

Dimensione dell'organizzazione |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli strumenti di integrazione continua:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato degli strumenti di integrazione continua in Nord America rappresenterà la quota maggiore, pari al 51%, entro il 2035, trainato dalla crescente tendenza al lavoro da remoto. Dall'inizio della pandemia, il lavoro da remoto è aumentato di circa sei volte negli Stati Uniti, con oltre il 4% degli americani che lavora da remoto. Ciò ha aumentato significativamente l'importanza degli strumenti di integrazione continua nella regione, poiché questi strumenti consentono agli sviluppatori di collaborare senza alcun requisito di posizione fisica e aiutano a fornire feedback immediati per risolvere rapidamente i problemi.

Secondo le stime, entro il 2025 oltre 32 milioni di americani lavoreranno da remoto.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo degli strumenti di integrazione continua sia il secondo più grande, trainato, nel periodo di previsione, dalla crescita dello sviluppo software. Uno dei settori in più rapida crescita in Europa è lo sviluppo software, grazie a fattori quali la crescente domanda di beni e servizi software e l'avvento di nuove tecnologie. Di conseguenza, si prevede un aumento della domanda di strumenti di integrazione continua per ottimizzare il processo di sviluppo software, migliorare le operazioni aziendali complessive e consentire agli ingegneri del software della regione di integrare le modifiche in un repository sorgente, sviluppare il software risultante e testarne le funzionalità.

Approfondimenti sul mercato APAC

Inoltre, il mercato dell'area Asia-Pacifico è destinato a detenere una quota significativa entro la fine del 2035, trainato dal crescente numero di startup. Ultimamente, l'India vanta il terzo ambiente di startup più grande al mondo, grazie alla presenza di un vivace spirito imprenditoriale, un'economia in crescita e politiche governative favorevoli. Inoltre, le startup possono trarre maggiori vantaggi dalle soluzioni CI/CD basate su cloud, poiché includono le funzionalità fondamentali necessarie per un numero limitato di utenti a costi minimi o nulli e possono produrre software di alta qualità in modo più rapido ed efficiente che mai. Questo potrebbe trainare la crescita del mercato nella regione.

Ad esempio, nel 2023, l'India è emersa come il terzo ecosistema di startup più grande al mondo, con oltre 98.000 startup riconosciute dal DPIIT distribuite in più di 650 distretti.

Attori del mercato degli strumenti di integrazione continua:

- IBM Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Oracle Corporation

- Microsoft Corporation

- Api delle nuvole

- Atlassian

- Infosys Limited

- Informatica

- Micro Focus

- Cappello rosso

- CA Technologies

Sviluppi recenti

- Oracle Corporation ha annunciato di voler aumentare la connettività degli sviluppatori con strumenti CI/CD per automatizzare l'integrazione continua del software e consentire ai programmatori di affidarsi al cloud Oracle per tutte le fasi dalla creazione alla distribuzione. Inoltre, l'azienda desidera incoraggiare gli sviluppatori ad affidarsi alla piattaforma per gran parte della sicurezza e della governance delle app operative, offrendo account a tutti i membri e dando loro la libertà di delegare il controllo della build.

- Infosys Limited ha collaborato con ABN AMRO per accelerare la trasformazione in cloud e DevOps e consentire ad ABN AMRO Bank di svolgere le proprie attività commerciali e operative e di spostare i processi aziendali su un unico cloud pubblico per aumentare l'agilità e l'efficienza dei costi.

- Report ID: 5128

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.