Prospettive di mercato per il trattamento delle anomalie congenite:

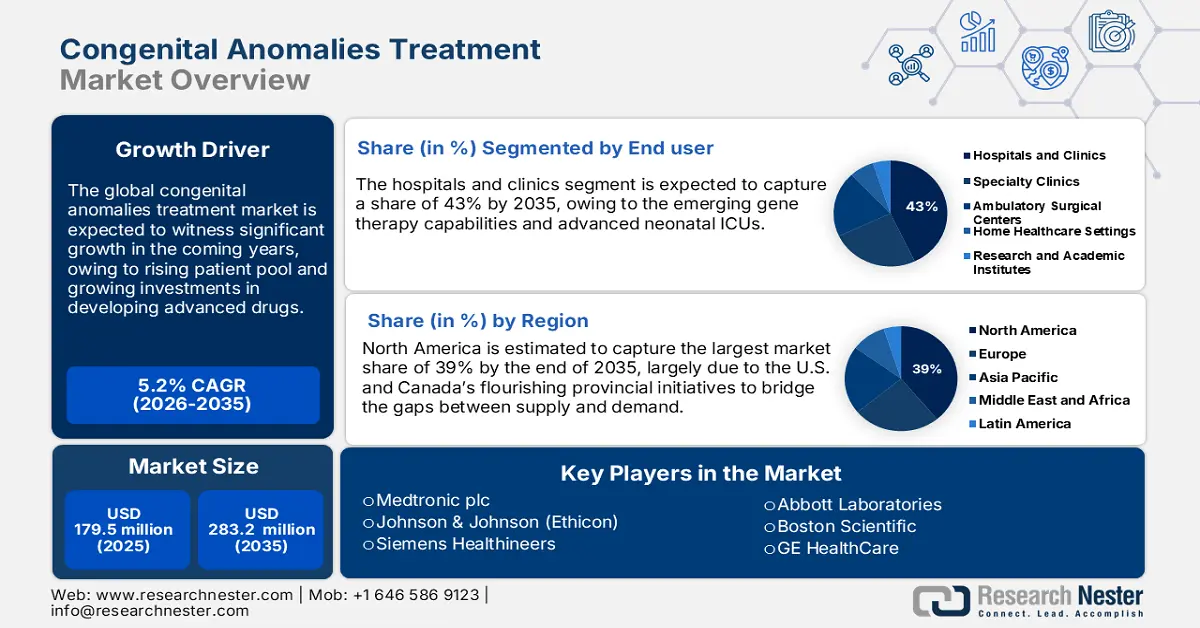

Il mercato del trattamento delle anomalie congenite è stimato in 179,5 milioni di dollari nel 2025 e si prevede che raggiungerà i 283,2 milioni di dollari entro la fine del 2035, con un CAGR del 5,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del trattamento delle anomalie congenite è stimato in 188,8 milioni di dollari.

Il bacino globale di pazienti per il mercato del trattamento delle anomalie congenite è in crescita a causa dell'aumento dei tassi di natalità nei paesi a basso reddito e del miglioramento delle strutture diagnostiche nei contesti a reddito più elevato. Secondo un rapporto dell'Organizzazione Mondiale della Sanità del febbraio 2023, in media circa 240.000 neonati muoiono entro 28 giorni a causa di patologie congenite, con oltre 170.000 decessi tra 1 mese e 5 anni di età. Questo stesso onere ha causato una pressione al rialzo sulla domanda di interventi nelle primissime fasi, in particolare per quanto riguarda lo screening prenatale e i trattamenti correttivi. Le catene di approvvigionamento rimangono dipendenti dalle importazioni ad altissima precisione di API, reagenti diagnostici e dispositivi impiantabili, soprattutto nei mercati in via di sviluppo.

I componenti chiave delle catene di approvvigionamento che supportano il mercato sono costituiti da principi attivi farmaceutici (API) per la diagnostica prenatale e postnatale, dispositivi chirurgici per interventi correttivi e prodotti nutrizionali/terapeutici specializzati. Inoltre, le tendenze emergenti offrono una conoscenza approssimata dell'indice dei prezzi alla produzione (IPP) e dell'indice dei prezzi al consumo (IPC), come monitorato dall'Ufficio di Statistica del Lavoro degli Stati Uniti (BLS). Secondo un rapporto dell'Ufficio di Statistica del Lavoro degli Stati Uniti (BLS) di settembre 2025, a maggio 2025 l'indice dei prezzi alla produzione per gli strumenti chirurgici e medici era pari a 157,8. La tendenza al rialzo determina direttamente la struttura dei costi per il mercato e le strategie di prezzo a valle e le decisioni di investimento.

Indici PPI delle materie prime nel settore sanitario e loro importanza relativa a dicembre 2022

Titolo dell'indice | Importanza relativa nella domanda finale, dicembre 2022 (%) | Importanza relativa nei servizi sanitari, dicembre 2022 (%) |

Servizi sanitari | 16.6 | 100.0 |

Assistenza ambulatoriale | 10.6 | 63.6 |

Assistenza medica | 4.0 | 23.7 |

Centro di assistenza medica di laboratorio e diagnostica per immagini | 0,3 | 2.4 |

Assistenza domiciliare e cure palliative | 0,9 | 5.3 |

Cure ambulatoriali ospedaliere | 4.3 | 25.4 |

Cure odontoiatriche | 1.1 | 6.7 |

Cure ospedaliere | 6.0 | 35,8 |

cure ospedaliere per pazienti ricoverati | 4.5 | 26.9 |

Assistenza domiciliare | 1.2 | 7.3 |

Centro di assistenza per disabilità intellettive e dello sviluppo | 0,3 | 1.5 |

Vendita di sangue e prodotti sanguigni, organi e tessuti | 0,1 | 0,6 |

Fonte : US BLS

Mercato del trattamento delle anomalie congenite: fattori di crescita e sfide

Fattori di crescita

- Spesa pubblica per l'assistenza sanitaria e progressi nel miglioramento della qualità dell'assistenza sanitaria: i governi sono desiderosi di espandere i propri budget sanitari per mitigare l'aumento dei casi nel mercato del trattamento delle anomalie congenite. Secondo un rapporto dell'Organizzazione Mondiale della Sanità del dicembre 2023, negli ultimi 4 anni si è registrato un nuovo massimo nella spesa sanitaria, pari a 9,8 trilioni di dollari, pari al 10,3% del prodotto interno lordo (PIL) mondiale. Inoltre, i paesi a basso reddito hanno condiviso lo 0,24% della spesa sanitaria globale, pur avendo una quota di popolazione mondiale dell'8%. Si prevede che i crescenti investimenti finanziari saranno il motore di una crescita significativa del mercato, con fondi crescenti che saranno il motore dei progressi nella diagnostica, nella terapia e nella chirurgia in tutto il mondo.

- Bisogni insoddisfatti nei mercati emergenti e innovazioni aziendali: il divario tra la domanda di servizi sanitari e l'offerta disponibile crea importanti opportunità di crescita, sia per le aziende consolidate che per le nuove imprese, nel mercato del trattamento delle anomalie congenite. Tra le tecnologie emergenti, la telemedicina ha assunto un ruolo centrale, poiché ha notevolmente migliorato i processi di consulenza. Secondo un rapporto di NLM dell'ottobre 2023, questa innovazione diventa ancora più critica considerando che quasi il 50% dei difetti congeniti rimane privo di un'eziologia ben definita, rendendo difficili la diagnosi e l'intervento tempestivo. Tuttavia, i fattori eziologici noti sono anomalie cromosomiche parentali (dal 2 al 4%), condizioni anatomiche ed endocrine (dal 10 al 27%) e sindrome da anticorpi antifosfolipidi (dal 17 al 20%), che richiedono il contributo iniziale di uno specialista, spesso difficile da ottenere in contesti con risorse limitate.

- Aumento della prevalenza di difetti congeniti e miglioramento dei sistemi di segnalazione regionali: per il mercato, un numero crescente di anomalie congenite segnalate contribuisce in modo significativo alla crescita del mercato. Secondo un rapporto dell'Organizzazione Mondiale della Sanità del 2025, le nascite sono state registrate in oltre 150 ospedali in tutta la regione, con oltre 3.000 casi di difetti congeniti registrati. Pertanto, la crescente consapevolezza sulle anomalie congenite e la loro segnalazione evidenziano l'entità del problema e la necessità di diagnosi precoce, intervento e trattamento specializzato. Migliori infrastrutture sanitarie e sistemi di sorveglianza dei difetti congeniti più efficaci offrono maggiori opportunità di diagnosi precoce e una migliore gestione delle anomalie congenite. Con la crescente consapevolezza tra i professionisti medici e i genitori, aumenterà anche la domanda di interventi chirurgici, dispositivi terapeutici e assistenza medica continuativa.

Rischio di gravi malformazioni congenite associato a farmaci selezionati (2025)

Farmaco | (Nati vivi/MCM %) (malformazioni congenite maggiori) | OR aggiustato | OR aggiustato |

Butilscopolamina | 72/6 (8,3%) | 2,92 (1,26-6,79) | 1,79 (0,61-5,25) |

Budesonide | 89/10 (11,2%) | 3,35 (1,68-6,69) | 2,38 (0,82-6,92) |

Liraglutide | 55/8 (14,5%) | 3,52 (1,59-7,82) | 0,74 (0,20-2,70) |

Insulina glargine | 460/45 (9,8%) | 2,71 (1,98-3,72) | 0,93 (0,39-2,24) |

Insulina (umana) | 601/49 (8,2%) | 2,59 (1,91-3,51) | 0,61 (0,29-1,31) |

Insulina (umana) | 1069/86 (8,0%) | 2,53 (2,01-3,17) | 0,81 (0,44-1,50) |

Insulina aspart | 1495/125 (8,4%) | 2,43 (2,01-2,93) | 1,34 (0,52-3,46) |

Insulina detemir | 473/35 (7.4) | 2.12 (1.48-3.02) | 1,09 (0,46-2,62) |

Fonte: NLM

Sfide

- Approvazioni normative rigorose: la crescita e l'adozione del mercato sono ampiamente ostacolate dalle rigorose norme di approvazione e regolamentazione che precedono il lancio di farmaci e prodotti nel mercato del trattamento delle anomalie congenite. Gli elevati costi di ricerca, sviluppo e distribuzione hanno portato a elevati requisiti di CapEx. Gli studi clinici, seguiti da rigorose approvazioni, sono costosi, rendendo difficile per gli operatori più piccoli ottenere un vantaggio competitivo. Inoltre, i lunghi tempi del processo di approvazione possono ritardare l'introduzione di trattamenti innovativi e influire sul dinamismo del mercato. Le complessità normative comportano ulteriori costi per il consumatore finale, limitandone l'accessibilità e l'adozione nei mercati emergenti.

- Consapevolezza limitata e diagnosi precoce: il mercato è limitato dalla scarsa consapevolezza generale sui difetti congeniti tra i genitori e, in alcuni casi, anche tra gli operatori sanitari, soprattutto in contesti con risorse limitate. Ciò si traduce spesso in ritardi nella diagnosi e nel trattamento, riducendo così l'efficacia dell'intervento. Inoltre, lo scarso accesso a tecniche diagnostiche più avanzate e a strutture mediche specializzate nelle aree rurali o arretrate rende impossibili la diagnosi precoce e l'intervento tempestivo, inibendo così l'espansione del mercato e migliori risultati per i pazienti.

Dimensioni e previsioni del mercato del trattamento delle anomalie congenite:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,2% |

|

Dimensione del mercato dell'anno base (2025) |

179,5 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

283,2 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento delle anomalie congenite:

Analisi del segmento di utenti finali

È probabile che il segmento ospedali e cliniche, nel segmento degli utenti finali del mercato del trattamento delle anomalie congenite, domini il mercato con una quota del 43% nel periodo di previsione. La crescita è attribuibile alla centralizzazione delle competenze sulle anomalie congenite, alle emergenti capacità di terapia genica e alle avanzate unità di terapia intensiva neonatale. Secondo un rapporto del CMS del giugno 2025, la spesa per medici e servizi clinici è aumentata del 7,4%, raggiungendo i 978 miliardi di dollari, dopo aver registrato solo il 4,6% del PIL nel 2022. L'aumento della spesa si traduce in una maggiore domanda di servizi pediatrici e chirurgici specializzati in ambito ospedaliero. Inoltre, con la garanzia di team di assistenza multidisciplinari negli ospedali per la gestione integrata di patologie congenite complesse, i risultati dei trattamenti migliorano, sostenendo così la crescita del mercato.

Analisi del segmento di trattamento del tipo

Si prevede che il sottosegmento degli interventi chirurgici detenga la quota di mercato più elevata nel segmento di trattamento delle anomalie congenite entro il periodo di previsione. Procedure come i difetti del setto interatriale e la tetralogia di Fallot sono fondamentali per mitigare le anomalie congenite a causa dell'elevata incidenza globale delle nascite. In procedure cardiache così complesse, la strategia di cannulazione deve essere attentamente pianificata in anticipo, con un'adeguata selezione del dispositivo. Secondo un rapporto dell'NLM del novembre 2023, la cannulazione centrale (aortica/bicavale) è generalmente preferita per i casi di peso inferiore a 30 kg, una strategia ibrida viene adottata per i pazienti tra 30 e 50 kg e la cannulazione periferica completa viene generalmente utilizzata nei casi di peso superiore a 50 kg. Questo approccio differenziato aumenta in particolare la precisione operatoria e la sicurezza del paziente negli interventi di cardiochirurgia pediatrica.

Analisi del segmento del metodo diagnostico

Si prevede che il sottosegmento dello screening prenatale detenga la quota di mercato più elevata nel segmento dei metodi diagnostici entro il periodo di previsione nel mercato del trattamento delle anomalie congenite. La crescente consapevolezza sulla diagnosi precoce, la crescente adozione di test prenatali non invasivi (NIPT) e i miglioramenti nella tecnologia ecografica, insieme ai test genetici, stanno guidando questa crescita. Esistono programmi di salute materna su iniziativa governativa, da un lato, e linee guida chiave per l'assistenza prenatale di routine sia nelle economie sviluppate che in quelle emergenti, che supportano questa tendenza, dall'altro. La diagnosi precoce ottenuta con lo screening prenatale promuove una pianificazione e un intervento medico tempestivi, con un significativo miglioramento degli esiti neonatali.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di trattamento |

|

Tipo di terapia |

|

Utente finale |

|

Metodo diagnostico |

|

Tipo di prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento delle anomalie congenite - Analisi regionale

Approfondimenti sul mercato nordamericano

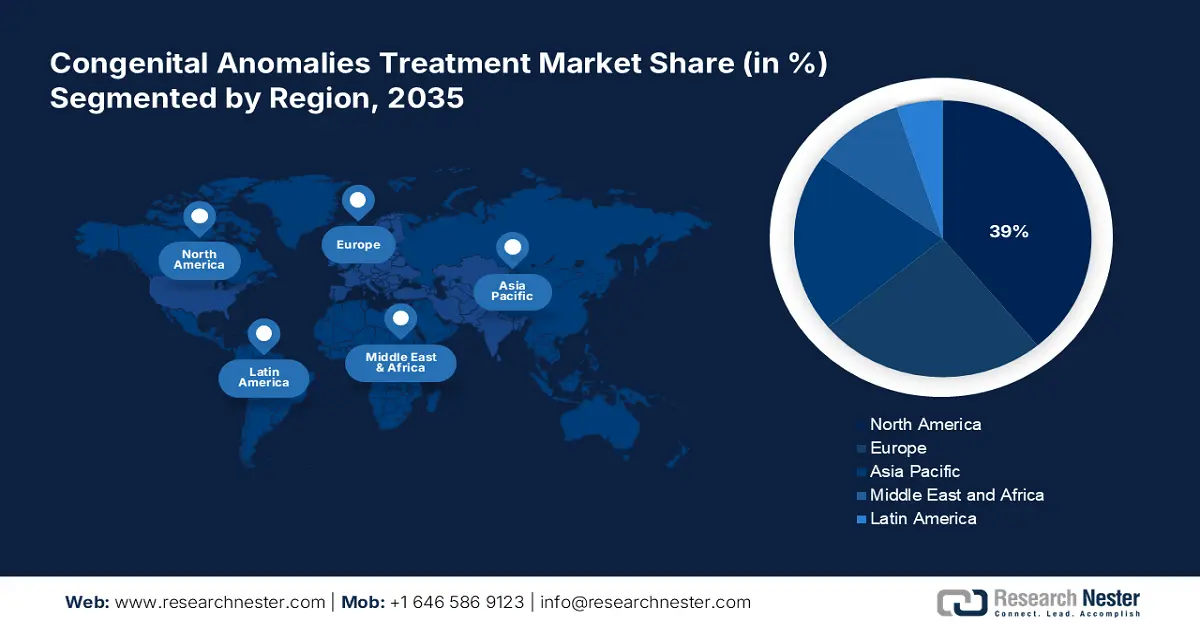

Si prevede che il mercato nordamericano deterrà la quota di mercato più elevata, pari al 39%, entro la fine del 2035, in gran parte grazie alle fiorenti iniziative provinciali di Stati Uniti e Canada volte a colmare il divario tra domanda e offerta. Secondo un rapporto del CMS del dicembre 2024, la spesa sanitaria statunitense è cresciuta del 7,5% nel 2023, raggiungendo i 4,9 trilioni di dollari, ovvero 14.570 dollari pro capite. La spesa sanitaria ha quindi rappresentato il 17,6% del prodotto interno lordo. Questo aumento ha portato migliaia di pazienti ad accedere alle cure mediche ogni anno. La presenza di rinomate aziende farmaceutiche e biotecnologiche ha inoltre accelerato lo sviluppo di terapie e diagnosi moderne per le patologie congenite.

Il mercato del trattamento delle anomalie congenite negli Stati Uniti è in crescita grazie ai crescenti investimenti nel settore sanitario e all'ampliamento dell'accesso a servizi medici specialistici. Secondo un rapporto del CMS del giugno 2025, la spesa per farmaci da prescrizione è aumentata dell'11,4% nel 2023, raggiungendo circa 449,7 miliardi di dollari. Questo tasso di crescita supera l'aumento del 7,8% registrato nel 2022 ed è dovuto al maggiore utilizzo di terapie avanzate. Questa maggiore spesa farmaceutica sta contribuendo direttamente allo sviluppo del mercato di nuovi trattamenti per le patologie congenite. Ulteriori punti di accesso in questo senso sono forniti dai programmi governativi di sostegno alle malattie rare e dagli interventi nelle fasi iniziali, al fine di creare un ecosistema sostenibile per la diagnosi e il trattamento delle anomalie congenite.

Il mercato del trattamento delle anomalie congenite in Canada è in crescita grazie all'aumento dei finanziamenti governativi per le infrastrutture sanitarie e alle iniziative volte a migliorare la salute materna e infantile. Secondo un rapporto dell'Organizzazione Mondiale della Sanità del 2025, l'aspettativa di vita alla nascita in Canada è migliorata di 2,4 anni, passando da 79,1 a 81,6, riflettendo i miglioramenti nella diagnosi precoce e nel trattamento efficace di varie malattie, comprese le anomalie congenite. Questo miglioramento apporta cambiamenti positivi con servizi sanitari migliori e rafforza ulteriormente la necessità di nuovi trattamenti mirati alle anomalie congenite. Con la crescente consapevolezza tra gli operatori sanitari e i genitori riguardo alle opzioni di intervento precoce, vi è di conseguenza una forte domanda di questo trattamento specializzato in tutto il Paese.

Prevalenza di anomalie congenite selezionate (ogni 10.000 nati) (2023)

Tipo di anomalia | Tasso (per 10.000) | Tendenza |

difetti del tubo neurale | 4.8 | Stabile |

anomalie genitali | 68.0 | Stabile |

difetti cardiaci congeniti | 20.8 | Stabile |

Difetti da deficienza degli arti | 4.0 | Stabile |

fessure oro-facciali | 15.8 | Stabile |

ernia diaframmatica | 3.1 | Stabile |

Difetti della parete addominale | 5.8 | Decrescente |

Difetti gastrointestinali | 14.2 | Stabile |

Difetti cromosomici | 18.0 | Stabile |

Difetti del SNC | 5.3 | Decrescente |

Difetti del tratto urinario | 13.8 | In aumento |

Difetti degli organi di senso | 4.9 | Stabile |

Fonte: Governo del Canada

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato del trattamento delle anomalie congenite nell'area Asia-Pacifico conquisterà il mercato in più rapida crescita entro la fine del 2035, grazie ai crescenti investimenti in sanità e farmaceutica, ai progressi tecnologici e all'aumento dell'incidenza delle malattie. Secondo un rapporto dell'OCSE del novembre 2022, la mortalità neonatale media nei paesi a basso reddito e a basso reddito della regione è ancora elevata, attestandosi a 15,8 decessi ogni 1.000 nati vivi. Questi dati evidenziano le sfide estetiche che indicano l'urgente necessità di trattamenti e infrastrutture sanitarie di base e avanzate. Con la maggior parte dei paesi che crea e amplia programmi di screening prenatale, esiste un discreto ottimismo riguardo a una traiettoria di crescita ascendente di questo mercato, ulteriormente favorita dagli investimenti in moderne attrezzature mediche.

Si prevede che il mercato del trattamento delle anomalie congenite in India registrerà il tasso di crescita più rapido durante il periodo di previsione. Questo è trainato principalmente dalle politiche e dalle iniziative governative di supporto. Secondo un rapporto di Invest India del maggio 2025, si prevede che il settore dei dispositivi medici in India raggiungerà i 14 miliardi di dollari, con un aumento previsto a 30 miliardi di dollari entro il 2030. L'India è il quarto mercato di dispositivi medici più grande in Asia dopo Giappone, Cina e Corea del Sud, e uno dei primi 20 mercati di dispositivi medici al mondo. Inoltre, la crescente consapevolezza delle patologie congenite e la crescita infrastrutturale per l'assistenza sanitaria in contesti urbani e rurali mantengono alta la domanda di modalità di trattamento moderne in tutto il Paese.

Il mercato cinese del trattamento delle anomalie congenite è in crescita grazie al crescente sostegno governativo all'innovazione sanitaria, alla crescente consapevolezza dei difetti congeniti e all'ampliamento dell'accesso a cure mediche specialistiche. Secondo un rapporto dell'NLM dell'aprile 2023, il Center for Drug Evaluation (CDE) ha pubblicato e diffuso oltre 100 bozze di consultazione per le linee guida per la ricerca e sviluppo di farmaci nel 2022, segnando l'accelerazione in Cina dello sviluppo e dell'approvazione accelerati di terapie innovative, alcune delle quali per patologie rare o congenite. L'ondata di normative, oltre ai grandi investimenti nell'assistenza sanitaria pediatrica e nella diagnostica prenatale, sta portando a tassi più elevati di diagnosi precoce e trattamento delle anomalie congenite in tutto il Paese.

Approfondimenti sul mercato europeo

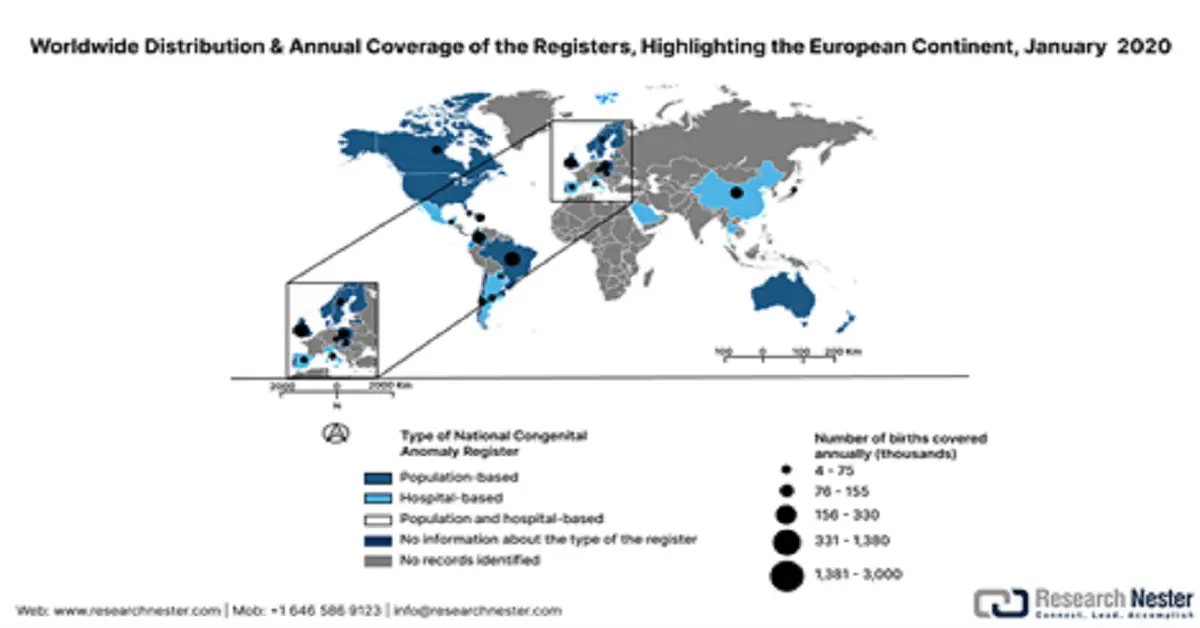

In Europa, il mercato sta vivendo una crescita costante, con sistemi sanitari e normativi avanzati, oltre a maggiori investimenti in tecnologie mediche. Tuttavia, secondo un rapporto dell'OCSE del dicembre 2022, i tassi di screening per il cancro al seno e il cancro cervicale sono diminuiti in media del 6% in tutti i Paesi, evidenziando lacune nei servizi di prevenzione. Inoltre, il documento seguente riassume le caratteristiche dei 14 registri delle anomalie congenite della regione, insieme alla copertura nazionale estratta dal dataset dei Registri Nazionali delle Anomalie Congenite. Include sistemi di codifica, pratiche di sorveglianza, esiti della gravidanza e dettagli del registro, in linea con gli standard EUROCAT e ICBDSR.

Registri europei delle anomalie congenite con copertura nazionale, 10 gennaio 2020

Paese | Nome del registro | Anno di creazione | Tipo | Rete | Nascite (migliaia, % copertura) | Obbligatorio | Limite di tempo | Tipo di anomalia | Codifica | Risultati della gravidanza | Sorveglianza |

Repubblica Ceca | Registro nazionale delle anomalie congenite (NRCA) | 1964 | Popolazione | ICBDSR, EUROCAT | 110 (100%) | SÌ | 15 anni | – | ICD | Nato vivo, nato morto, TOPFA | SÌ |

Danimarca | Registro delle nascite medico danese | 1973 | Popolazione | – | – | – | 1 anno | – | ICD | Nato vivo, nato morto, TOPFA | – |

Inghilterra | NCARDRS | 2015 | Popolazione | BINOCAR, ICBDSR | 610 (100%) | NO | – | Maggiore, minore | ICD | Nato vivo, nato morto, TOPFA | – |

Finlandia | Registro delle Malformazioni Congenite | 1963 | Popolazione | ICBDSR, EUROCAT | 60 (100%) | SÌ | 1 anno | Maggiore | ICD | Nato vivo, nato morto, TOPFA | SÌ |

Ungheria | Registro ungherese delle anomalie congenite (HCAR) | 1962 | Popolazione | ICBDSR, EUROCAT | 100 (100%) | SÌ | 1 anno | Maggiore, minore | ICD (modificato) | Nato vivo, nato morto, TOPFA | – |

Lettonia | Registro dei pazienti affetti da determinate malattie | 1987 | Popolazione | EUROCAT | 19,2 (100%) | SÌ | 18 anni | – | – | Nato vivo, nato morto, TOPFA | – |

Malta | Registro delle anomalie congenite di Malta (MCAR) | 1985 | Popolazione | ICBDSR, EUROCAT | 4 (100%) | NO | 1 anno | Maggiore, minore | ICD | Nato vivo, nato morto | – |

Norvegia | Registro delle nascite mediche della Norvegia (MBRN) | 1967 | Popolazione | ICBDSR, EUROCAT | 60 (100%) | SÌ | 1 anno | – | ICD-BPA | Nato vivo, nato morto, TOPFA | SÌ |

Polonia | Registro polacco delle malformazioni congenite (PRCM) | 1997 | Popolazione | EUROCAT | 300 (85%) | SÌ | 2 anni | Maggiore, minore | ICD | Nato vivo, nato morto, TOPFA | SÌ |

Portogallo | Registro nazionale portoghese delle anomalie congenite (RENAC) | 1995 | Popolazione | EUROCAT | – | NO | Periodo neonatale | Maggiore | ICD | Nato vivo, nato morto, TOPFA | SÌ |

Scozia | Registro delle anomalie congenite dei dati di routine collegati scozzesi | 2018 | Popolazione | EUROCAT | 50-55 (100%) | Ibrido | 1 anno | Maggiore | ICD | Nato vivo, nato morto, TOPFA | – |

Slovacchia | Centro di informazione teratologica, Università medica slovacca | 1964 | Popolazione | ICBDSR | 55 (100%) | SÌ | Ospedale | – | – | Nato vivo, nato morto, TOPFA | – |

Svezia | Registro delle nascite mediche svedese (MBR) | 1964 | Popolazione | ICBDSR, EUROCAT | 100-120 (100%) | SÌ | 1 anno | – | ICD | Nato vivo, nato morto, TOPFA | SÌ |

Galles | Servizio di registro e informazione sulle anomalie congenite per il Galles (CARIS) | 1998 | Popolazione | BINOCAR, ICBDSR, EUROCAT | 35 (100%) | NO | 1 anno | Maggiore, minore | ICD | Nato vivo, nato morto, TOPFA | – |

Fonte: Scielosp, gennaio 2020

Si prevede che il mercato del trattamento delle anomalie congenite nel Regno Unito crescerà grazie ai progressi nella diagnosi precoce, nell'assistenza pediatrica e nelle innovazioni chirurgiche. Secondo un rapporto dell'ONS del maggio 2024, nel 2023 la spesa sanitaria complessiva è cresciuta del 5,6% in termini nominali, a dimostrazione del fatto che le pressioni economiche hanno avuto un impatto sulla spesa in una prospettiva a lungo termine. Il Regno Unito continua a indirizzare gli investimenti verso servizi sanitari essenziali, tra cui la salute materna e neonatale. L'aumento dell'importanza dei programmi di screening genetico e delle iniziative del Servizio Sanitario Nazionale per la diagnosi precoce, l'intervento e il trattamento delle anomalie congenite contribuirà a mantenere la domanda di soluzioni terapeutiche avanzate nei prossimi anni.

Si prevede che il mercato in Germania crescerà grazie alle forti iniziative governative volte a migliorare la salute materna e infantile, insieme ai continui investimenti in ricerca e sviluppo. Secondo un rapporto dell'Organizzazione Mondiale della Sanità del 2024, nel 2022 la Germania ha speso circa il 12,7% del suo PIL per la salute. Il governo promuove la diagnosi precoce attraverso programmi di screening prenatale svolti a livello nazionale, ed esistono normative a sostegno dell'accesso a cure pediatriche specialistiche. Inoltre, il solido panorama della ricerca e sviluppo offre ampie opportunità alle aziende pubbliche e private di innovare la terapia genica, la medicina rigenerativa e le tecniche chirurgiche avanzate, definendo così modalità di trattamento avanzate per le anomalie congenite.

Malattie target dello screening neonatale in Germania, loro prevalenza e anno di inclusione nel programma nazionale di screening (2022)

Malattia | Classificazione | Prevalenza |

Deficit di acil-CoA-deidrogenasi a catena molto lunga (VLCAD) | Disturbo dell'ossidazione degli acidi grassi, una malattia metabolica | 1:75 562 |

Deficit di acil-CoA-deidrogenasi a catena media (MCAD) | Disturbo dell'ossidazione degli acidi grassi, una malattia metabolica | 1:10 086 |

Deficit di 3-OH-acil-CoA-deidrogenasi a catena lunga (LCHAD) | Disturbo dell'ossidazione degli acidi grassi, una malattia metabolica | 1:141 824 |

Deficit di carnitina palmitoil transferasi 1 (CPT-1) | Difetto del ciclo della carnitina, malattia metabolica | 1:576 159 |

Deficit di carnitina palmitoil transferasi 2 (CPT-2) | Difetto del ciclo della carnitina, malattia metabolica | |

Carenza di carnitina acilcarnitina traslocasi (CACT) | Difetto del ciclo della carnitina, malattia metabolica | |

Fenilchetonuria (PKU) e iperfenilalaninemia (HPA) | Disturbo del metabolismo degli aminoacidi, malattia metabolica | 1:5 262 |

Malattia delle urine a sciroppo d'acero (MSUD) | Disturbo del metabolismo degli aminoacidi, malattia metabolica | 1:170 714 |

Tirosinemia tipo 1 | Disturbo del metabolismo degli aminoacidi, malattia metabolica | 1:135 000*2 |

Glutaraciduria tipo 1 (GA1) | Malattia metabolica, organoacidopatia | 1:139 675 |

Acidemia isovalerica (IVA) | Malattia metabolica, organoacidopatia | 1:89 500 |

Deficit di biotinidasi | Malattia metabolica | 1:28 365 |

Galattosemia | Disturbo del metabolismo dei carboidrati, malattia metabolica | 1:76 821 |

Ipotiroidismo primario | Endocrinopatia | 1:3 338 |

Sindrome adrenogenitale (AGS) | Endocrinopatia | 1:14 917 |

Fibrosi cistica (FC) | Malattia polmonare | 1:5 400*1 |

Immunodeficienza combinata grave (SCID) | Malattia immunitaria | 1:32 500*2 |

Atrofia muscolare spinale associata al cromosoma 5q (SMA) | Malattia muscolare | |

anemia falciforme (SCD) | Malattia ematologica | |

Totale | 1:1 333 |

Fonte : NIH

Principali attori del mercato del trattamento delle anomalie congenite:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato del trattamento delle anomalie congenite è altamente competitivo, poiché le principali aziende sanitarie globali sono alla ricerca di iniziative strategiche per intaccare reciprocamente le quote di mercato. Tra i principali attori in competizione nel mercato globale del trattamento delle anomalie congenite figurano Medtronic plc, Johnson & Johnson (Ethicon), Siemens Healthineers, Abbott Laboratories e Boston Scientific. Attraverso fusioni e acquisizioni, queste aziende mirano a diversificare le proprie linee di prodotto e a migliorare le proprie capacità nel trattamento di anomalie congenite complesse. Ricerca, sviluppo e distribuzione (RD&D) costituiscono la spinta principale in questo campo, con maggiori investimenti in strumenti chirurgici avanzati, diagnostica prenatale, terapie geniche e procedure mini-invasive.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Paese | Quota di mercato (2025) |

Medtronic plc | Irlanda | 16,2% |

Johnson & Johnson (Ethicon) | NOI | 13,1% |

Siemens Healthineers | Germania | 11,2% |

Laboratori Abbott | NOI | 10,3% |

Boston Scientific | NOI | 9,5% |

GE HealthCare | NOI | xx% |

F. Hoffmann?La Roche Ltd. | Svizzera | xx% |

Società Terumo | Giappone | xx% |

B. Braun Melsungen AG | Germania | xx% |

Laboratori del Dr. Reddy | India | xx% |

Samsung Medison | Corea del Sud | xx% |

CSL Limited (CSL Behring) | Australia | xx% |

Sanofi SA | Francia | xx% |

Baxter International Inc. | NOI | xx% |

Duopharma Biotech Berhad | Malaysia | xx% |

Fonti : NLM, NIH, OMS, CDC, HRSA

Di seguito sono riportati gli ambiti coperti da ciascuna azienda nel mercato del trattamento delle anomalie congenite:

Sviluppi recenti

- Nel dicembre 2024, la FDA statunitense ha approvato Crenessity (crinecerfont) in combinazione con glucocorticoidi (steroidi) per il trattamento di pazienti pediatrici di età pari o superiore a 4 anni affetti da iperplasia surrenalica congenita classica.

- Nel novembre 2024, PTC Therapeutics ha ricevuto l'approvazione della FDA per la terapia genica per il deficit di AADC. Si tratta del primo farmaco approvato negli Stati Uniti che viene somministrato direttamente al cervello. Questo farmaco rivoluzionario è progettato per essere utilizzato sia nei bambini che negli adulti.

- Report ID: 2702

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.