Prospettive di mercato della trombolisi transcatetere:

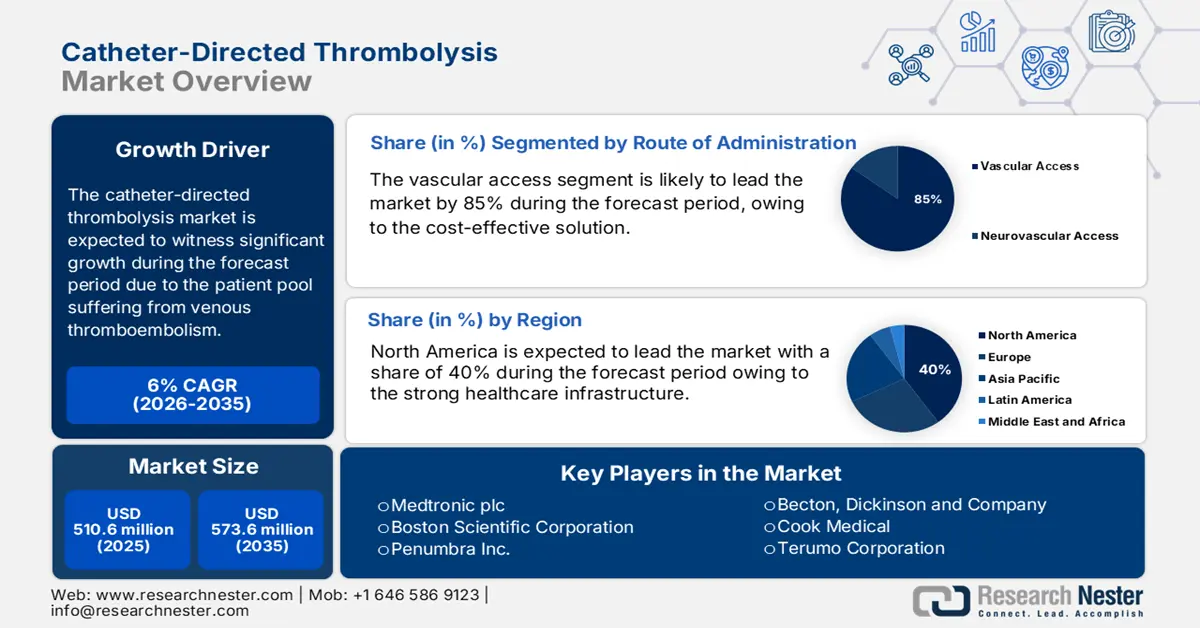

Il mercato della trombolisi transcatetere è stato stimato in 510,6 milioni di dollari nel 2025 e si prevede che raggiungerà i 573,6 milioni di dollari entro la fine del 2035, con un CAGR del 6% nel periodo di previsione 2026-2035. Nel 2026, la dimensione del settore della trombolisi transcatetere è stimata in 541,2 milioni di dollari.

Il mercato della trombolisi transcatetere sta vivendo una crescita costante ed è trainato dal bacino di pazienti affetti da tromboembolismo venoso (TEV), tra cui embolia polmonare e trombosi venosa profonda. Secondo i dati dei Centers for Disease Control and Prevention statunitensi di maggio 2024, negli Stati Uniti si registrano ogni anno quasi 900.000 casi di tromboembolismo venoso, inclusa l'embolia polmonare. Secondo lo studio NLM di maggio 2021, la TEV colpisce oltre 500.000 individui ogni anno, evidenziando la necessità clinica di trattamenti basati su catetere. Dal punto di vista della supply chain, la pipeline di produzione comporta una logistica complessa sia per i dispositivi di radiologia interventistica che per gli API dei farmaci, e si basa principalmente su polimeri di grado medicale, microcateteri compatibili con l'imaging e leghe biocompatibili.

Gli investimenti in ricerca, sviluppo e distribuzione (RDD) sono sostanziali e si concentrano sul miglioramento dell'efficacia dei farmaci, sulla riduzione delle complicanze emorragiche e sul miglioramento della precisione dei dispositivi per la somministrazione mirata dei farmaci. Sovvenzioni pubbliche e private attraverso i National Institutes of Health (NIH) finanziano studi clinici per ampliare le indicazioni della CDT. La maggior parte dei farmaci utilizzati nella trombolisi catetere-diretta sono agenti trombolitici (fibrinolitici), che disgregano i coaguli di sangue. Questi farmaci vengono somministrati direttamente nel coagulo tramite un catetere, riducendo l'esposizione sistemica e il rischio di sanguinamento rispetto alla somministrazione sistemica. Il commercio globale di prodotti farmaceutici ha raggiunto 853 miliardi di dollari, secondo i dati OEC del 2023, inclusi gli agenti farmaceutici utilizzati nella CDT.

Mercato della trombolisi catetere-guidata: fattori di crescita e sfide

Fattori di crescita ?

- Politiche governative e di rimborso favorevoli: la spesa pubblica, principalmente tramite Medicare, è il fattore determinante per l'accesso al mercato. I codici di rimborso per le procedure CDT nei reparti ambulatoriali ospedalieri influenzano direttamente il tasso di adozione. D'altro canto, la spesa annuale specifica per i dispositivi CDT non è correlata a rendiconti pubblici; il suo utilizzo è rilevato tramite il pagamento di un gruppo diagnostico più ampio per trombectomia venosa o trombolisi. Un rimborso stabile o in espansione segnala stabilità del mercato e incoraggia gli investimenti ospedalieri nelle attrezzature e nella formazione necessarie, rendendo la procedura finanziariamente sostenibile per gli operatori sanitari e accessibile a un bacino di pazienti più ampio.

- Evidenze cliniche che mostrano risultati migliori e risparmi sui costi: solide evidenze cliniche sono un fattore chiave, a dimostrazione del fatto che la CDT ha una migliore pervietà vascolare a lungo termine e riduce il rischio di sindrome post-trombotica rispetto alla terapia anticoagulante. Ciò costituisce una forte proposta di valore per gli enti pagatori. Ad esempio, una ricerca condotta da NLM nel febbraio 2025 riporta che il prezzo della trombolisi transcatetere è di 22.353 dollari. Sebbene il costo iniziale sia elevato, prevenirne l'uso per patologie croniche come la SPT a breve termine è costoso, ma consente un notevole risparmio a lungo termine attraverso la prevenzione della disabilità, della riospedalizzazione e dei costi delle cure continuative. Queste evidenze sono importanti per convincere i sistemi sanitari a investire nella tecnologia CDT.

- Aumento dei casi di tromboembolia venosa: l'aumento del numero di pazienti alimenta il mercato. D'altro canto, fattori demografici come l'invecchiamento della popolazione, i tassi di obesità e l'aumento della sopravvivenza a seguito di cancro e chirurgia invasiva sono responsabili della crescente incidenza di trombosi venosa profonda (TVP) ed embolia polmonare (EP). Ad esempio, il CDC stima il numero di decessi negli Stati Uniti dovuti a TVP/EP tra 60.000 e 100.000 all'anno. Questa crescente incidenza aumenta direttamente le dimensioni del mercato target per la CDT, poiché una parte di questi casi avanzati può essere trattata solo con una terapia interventistica avanzata, oltre alla terapia anticoagulante.

Prevalenza globale della trombosi venosa profonda (TVP) e dell'embolia polmonare (EP)

Condizione | Intervallo di prevalenza (per 100.000 persone-anno) | Note chiave |

Trombosi venosa profonda (TVP) | da 45 a 117 | Incidenza più elevata tra gli anziani; varia a seconda della regione |

Embolia polmonare (EP) | da 29 a 48 | Prevalenza stimata dell'1%-7% nel sottogruppo delle donne in gravidanza |

Fonte: NLM febbraio 2024

Sfida

- L'accessibilità economica per i pazienti rimane bassa nei mercati emergenti: nei paesi emergenti come l'India e alcune parti del Sud-est asiatico, il costo della trombolisi transcatetere è elevato, pari a oltre la metà del reddito medio annuo. Secondo il rapporto dell'OMS, l'onere economico fa sì che solo i pazienti idonei vengano trattati nei paesi a basso e medio reddito. Queste limitazioni impongono ai produttori di offrire un'alternativa economica per i farmaci specifici. Alcune organizzazioni, come Terumo, stanno sviluppando semplici kit per cateteri per affrontare la sfida dell'accessibilità economica.

- Percorsi di rimborso complessi e frammentati: superare la sfida del rimborso rappresenta un ostacolo importante. Negli Stati Uniti, il CDT prevede pagamenti separati per il dispositivo, il farmaco trombolitico e la procedura, ciascuno con un proprio codice CMS. Lacune in questa procedura possono creare disincentivi finanziari per gli ospedali dall'adottare le tecnologie più recenti per ottenere risultati migliori. Ad esempio, se il pagamento DRG per una trombectomia venosa non copre completamente il costo di un catetere dal prezzo elevato, gli ospedali saranno riluttanti a tenerlo in magazzino. I produttori devono collaborare attivamente con i pagatori per stabilire nuovi codici appropriati che riflettano accuratamente il costo totale dell'assistenza.

Dimensioni e previsioni del mercato della trombolisi catetere-guidata:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6% |

|

Dimensione del mercato dell'anno base (2025) |

510,6 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

573,6 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della trombolisi catetere-guidata:

Analisi del segmento della via di somministrazione

Nel segmento delle vie di somministrazione, l'accesso vascolare è leader e si prevede che manterrà una quota di mercato dell'85% entro il 2035. La posizione dominante è rappresentata dal trattamento delle patologie del sistema vascolare periferico, principalmente la trombosi venosa profonda (TVP) e l'occlusione arteriosa periferica. Oltre un terzo dei casi di TEV richiede cure ospedaliere e la maggior parte riguarda la TVP nei vasi periferici, secondo il rapporto del CDC del gennaio 2025. Il bacino di pazienti per queste patologie è notevolmente più ampio rispetto ai casi neurovascolari. Le procedure per la TVP ileo-femorale, ad esempio, rappresentano un fattore di crescita primario per l'intero mercato della CDT. L'elevata prevalenza di tromboembolismo venoso, come documentato dal CDC, garantisce che l'accesso vascolare rimanga la via di somministrazione predominante, richiedendo un'ampia gamma di cateteri progettati per la navigazione in vene e arterie periferiche di maggiori dimensioni.

Analisi del segmento di utenti finali

Gli ospedali stanno alimentando il segmento degli utenti finali e si prevede che detengano un valore azionario significativo entro il 2035. Gli ospedali svolgono un ruolo significativo nelle procedure CDT a causa dei complessi requisiti infrastrutturali, dell'elevato costo delle apparecchiature e dell'accesso immediato a team di assistenza multidisciplinare. La CDT è una procedura di terapia intensiva tipicamente eseguita in pronto soccorso o su pazienti ospedalizzati. Richiede sale di imaging avanzate, supporto di terapia intensiva per monitorare potenziali incidenti come emorragie e la presenza di radiologi interventisti o cardiologi specialisti.

Analisi del segmento del tipo di farmaco

L'attivatore tissutale del plasminogeno è leader nel segmento dei farmaci e rimane il gold standard farmacologico grazie alla sua elevata specificità per la fibrina e alla solida storia clinica. Il rapporto NLM dell'agosto 2025 illustra che l'alteplase ha un profilo di sicurezza pari a quello di un farmaco standard, con emorragia intracranica sintomatica che si verifica in circa l'8% dei pazienti con ictus ischemico acuto trattati, in linea con diversi studi clinici. La sua posizione dominante è supportata dal suo status di agente primario studiato nei principali studi clinici e dalla sua inclusione nelle linee guida terapeutiche. Sebbene vengano utilizzati altri farmaci come l'urochinasi, l'efficacia del tPA e la familiarità clinica consolidata attraverso il suo utilizzo nei protocolli per l'ictus ischemico ne consolidano la posizione. Le approvazioni normative per i dispositivi CDT e i protocolli di trattamento sono più comunemente citate per l'uso con il tPA, rendendolo l'agente di prima scelta per i medici.

La nostra analisi approfondita del mercato della trombolisi catetere-guidata include i seguenti segmenti: ?

Segmento | Sottosegmenti |

Prodotto |

|

Applicazione |

|

Tipo di farmaco |

|

Utente finale |

|

Via di somministrazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della trombolisi catetere-guidata - Analisi regionale

Approfondimenti sul mercato nordamericano

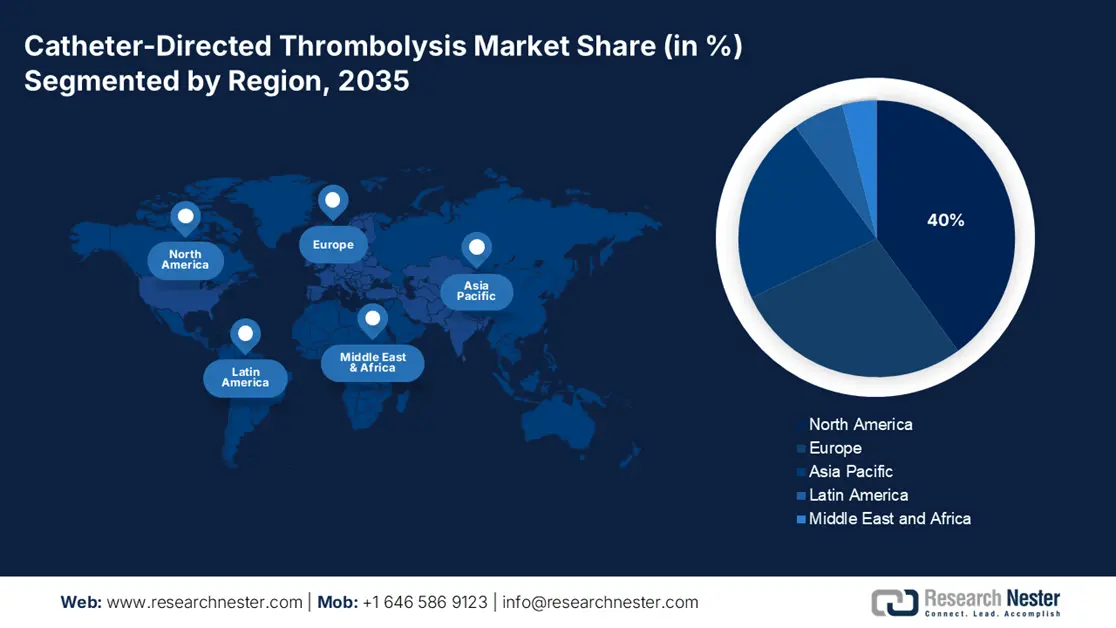

Si prevede che il mercato della trombolisi transcatetere in Nord America crescerà costantemente e si prevede che raggiungerà una quota di mercato del 40% entro il 2035. Il mercato è fortemente trainato da una solida infrastruttura sanitaria, da una politica di rimborso positiva e dall'aumento dei tassi di disturbi trombotici. Il rapporto NLM di marzo 2022 mostra che l'uso della trombolisi intravenosa (IVT) nei pazienti con ictus ischemico acuto in Nord America è aumentato costantemente dal 2,8% al 7,7%, con tendenze recenti che indicano una continua adozione fino al 2025, sebbene persistano disparità di accesso in base a razza, età e tipologia di ospedale. Il Canada è arrivato secondo, finanziando la crescita delle strutture di radiologia interventistica.

Numerosi fattori, tra cui solidi finanziamenti federali, rimborsi vantaggiosi e infrastrutture interventistiche sofisticate, stanno guidando il mercato della trombolisi catetere-guidata negli Stati Uniti. Il Paese domina la regione del Nord America e si prevede che deterrà la quota massima entro il 2035. La spesa Medicaid è aumentata da 871,7 miliardi di dollari nel 2023, con un incremento del 7,9% rispetto all'anno precedente, riflettendo la crescita della spesa sanitaria generale, inclusa la copertura per interventi vascolari come la trombolisi, secondo i dati CMS di giugno 2025. Le azioni del governo si sono inoltre concentrate sul miglioramento della qualità dell'assistenza attraverso i suggerimenti delle linee guida dell'AHRQ per i trattamenti minimamente invasivi, riducendo i ricoveri e le pressioni sui costi.

Il mercato canadese è guidato da un sistema a pagatore unico, con un'adozione controllata da valutazioni di costo-efficacia tramite agenti come CADTH. L'accesso tende a essere più limitato rispetto agli Stati Uniti, con l'uso spesso limitato ai principali ospedali di terzo livello. L'interesse per opzioni terapeutiche efficienti è suscitato dall'identificazione della TEV da parte dell'Agenzia di Sanità Pubblica del Canada come un paese con un notevole carico sanitario. Una tendenza chiave nelle province canadesi è la continua e graduale espansione dei finanziamenti provinciali per la CDT, a seguito di valutazioni positive delle tecnologie sanitarie. Inoltre, l'armonizzazione dell'accesso ai servizi di radiologia interventistica tra le province per ridurre le differenze regionali.

Studi sulla trombolisi guidata da catetere

Nome del catetere | Metodo di consegna | Dose trombolitica | Durata trombolitica |

Cragg-McNamara | Infusione multiforo laterale | Inferiore a quello sistemico (12-24 mg) | 24 ore |

EKOSonic (Trombolisi assistita da ultrasuoni) | Infusione multiforo laterale con ultrasuoni | Inferiore a quello sistemico ULTIMA: dosaggio 10-20 mg OPTALYSE 4-12 mg, SEATTLE II 24 mg) | ULTIMA: da 12 a 15 ore OPTALYSE da 2 a 6 ore SEATTLE II 12-24 ore |

Catetere endovascolare Bashir | Farmacomeccanico | Inferiore a quello sistemico (7-14 mg) | 5 ore |

Fonte: NLM maggio 2024

Approfondimenti sul mercato Asia-Pacifico

Il mercato della trombolisi catetere-guidata nella regione Asia-Pacifico è la regione in più rapida crescita e si prevede che detenga una quota di mercato significativa entro il 2035. Il mercato sta registrando una crescita con l'aumento dei casi di disturbi trombotici, lo sviluppo di infrastrutture sponsorizzate dal governo e l'adozione di trattamenti mininvasivi tra le economie chiave. Giappone, Cina, India, Corea del Sud e Malesia stanno investendo in sale di radiologia interventistica, produzione nazionale di cateteri e iniziative di ricerca pubblico-private. Le multinazionali stanno localizzando l'assemblaggio dei cateteri per ridurre al minimo i costi e allinearsi alle preferenze di approvvigionamento regionali. Nel mercato APAC, Cina e Giappone insieme detengono la quota di mercato regionale più elevata entro il 2035.

Si prevede che il mercato della trombolisi transcatetere in Cina sarà leader nel 2035. Il mercato è in espansione grazie all'ampio bacino di pazienti e agli sforzi di modernizzazione dell'assistenza sanitaria. Secondo i dati NLM di dicembre 2024, l'incidenza dell'embolia polmonare (EP) in Cina era di 14,2 ogni 100.000 abitanti nel 2021, con circa 200.000 pazienti affetti da EP registrati in 5.101 ospedali. Le collaborazioni strategiche tra produttori locali e ospedali pubblici hanno ridotto il costo dei trattamenti, accelerandone l'adozione nelle città di Livello 2 e Livello 3.

L'avanzato sistema sanitario e l'invecchiamento della popolazione sono responsabili della crescita del mercato giapponese della trombolisi transcatetere. Il Ministero della Salute, del Lavoro e del Welfare (MHLW) sta investendo ingenti risorse pubbliche per affrontare le sfide legate all'elevato impatto delle malattie vascolari. Il MHLW giapponese ha istituito il Piano Nazionale Giapponese per la Promozione delle Misure contro le Malattie Cerebrovascolari e Cardiovascolari (MCV) per aumentare l'aspettativa di vita in buona salute di 3 anni entro il 2040 rispetto all'aspettativa di vita in buona salute dell'ultimo decennio e per ridurre la mortalità per MCV corretta per età.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo della trombolisi transcatetere raggiungerà una quota di mercato significativa entro il 2035. Il mercato dell'UE è alimentato dai forti investimenti pubblici nelle infrastrutture per la salute vascolare, dalla crescente adozione di procedure mini-invasive nelle principali economie e dall'aumento della prevalenza delle malattie trombotiche. La ricerca e lo sviluppo, così come la cooperazione clinica transfrontaliera, sono stati accelerati dagli sforzi guidati dai governi e dai programmi di finanziamento dell'UE. La Germania detiene la quota maggiore di spesa nel 2024. Francia e Regno Unito stanno investendo in modo significativo nell'approvvigionamento di dispositivi e nella capacità procedurale. Il mercato in Europa è in costante crescita grazie al supporto di strutture di rimborso, modelli di assistenza integrati e approvvigionamento centralizzato.

La Germania vanta il più grande mercato europeo per la trombolisi transcatetere, che si prevede raggiungerà anche la quota di mercato più elevata nel 2035. Ciò è dovuto alla sua migliore infrastruttura ospedaliera, a un sistema di rimborso favorevole all'innovazione tramite il G-BA e a un'elevata prevalenza di malattie vascolari, con il crescente invecchiamento della popolazione. I dati DSTATIS di aprile 2025 indicano che la spesa sanitaria nel 2023 ammontava a circa 489 miliardi di euro, pari a circa il 12,6% del PIL nazionale. La Germania vanta una solida industria nazionale di dispositivi medici, supportata da sovvenzioni federali per la ricerca, che garantisce la rapida adozione di tecnologie avanzate come i sistemi di trombolisi a ultrasuoni. L'Istituto Federale per i Farmaci e i Dispositivi Medici (BfArM) garantisce un percorso normativo prevedibile, rendendo la Germania il mercato centrale per la tecnologia medica in Europa.

La Francia è il secondo mercato più grande grazie alla stabilità del suo sistema sanitario pubblico, che offre un ampio accesso ai pazienti. La crescita del mercato è trainata da finanziamenti mirati attraverso programmi nazionali volti a migliorare gli esiti per l'ictus e l'assistenza cardiovascolare, dove la CDT è un trattamento essenziale. Il Ministero della Solidarietà e della Salute ha reso prioritaria la riduzione dell'accesso regionale alla medicina ad alta tecnologia, che include l'introduzione di ulteriori servizi di radiologia interventistica necessari per la CDT su larga scala. Inoltre, i dati dell'Haute Autorité de Santé (HAS), che indicano che il miglioramento del trattamento per la sindrome post-traumatica da stress (PTS), saranno una prova fondamentale per sostenere e ampliare i futuri finanziamenti pubblici per l'assistenza CDT.

Principali attori del mercato della trombolisi catetere-guidata:

- Boston Scientific Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Medtronic plc

- Johnson & Johnson (Cordis)

- Bayer AG

- Penumbra, Inc.

- Cook Medical LLC

- Becton, Dickinson e Company (BD)

- Società Terumo

- Laboratori Abbott

- Siemens Healthineers AG

- iVascular SLU

- Cardinal Health, Inc.

- B. Braun SE

- Stryker Corporation

- AngioDynamics, Inc.

- Asahi Intecc Co., Ltd.

- NIPRO Corporation

- Koninklijke Philips NV

- Kaneka Corporation

- Tokai Medical Products Inc.

Il mercato globale della trombolisi transcatetere è dominato da multinazionali americane, tra cui Medtronic, Boston Scientific e Penumbra, che detengono complessivamente una quota di mercato superiore al 35,6%. Queste aziende stanno investendo massicciamente in ricerca e sviluppo, integrazione di immagini tramite intelligenza artificiale e terapia combinata di farmaci e dispositivi. Aziende europee come Philips e Biotronik stanno sviluppando piattaforme CDT guidate da immagini, mentre i player asiatici (ad esempio Terumo, MicroPort e Meril) stanno aumentando la presenza regionale con tecnologie economicamente vantaggiose. Partnership strategiche con programmi di accelerazione normativa .gov, sperimentazioni cliniche e sistemi sanitari pubblici stanno facilitando un accesso più ampio alla CDT, in particolare in aree ad alta incidenza come l'Asia-Pacifico e l'Europa.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nell'aprile 2024, Penumbra ha lanciato Lightning Flash 2.0, il sistema di trombectomia a vuoto computerizzata di nuova generazione per la rimozione di trombi venosi e il trattamento di embolie polmonari. Il dispositivo è progettato per aumentare la velocità e la sensibilità al trombo e al flusso sanguigno.

- Nel gennaio 2024, Thrombolex, Inc. ha annunciato i nuovi cateteri endovascolari BASHIR .035, ora compatibili con una guida da 0,035 mm per il trattamento dell'embolia polmonare acuta. I cateteri BASHIR risolvono il trombo tramite lisi farmacomeccanica.

- Report ID: 4220

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.