Prospettive di mercato della carragenina:

Il mercato della carragenina è stato stimato in 1,02 miliardi di dollari nel 2025 e si prevede che raggiungerà i 3,9 miliardi di dollari entro la fine del 2035, con un CAGR del 5,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della carragenina è stimato in 1,08 miliardi di dollari.

Il mercato della carragenina è principalmente influenzato dalla domanda istituzionale proveniente dalla trasformazione alimentare, dalla formulazione farmaceutica e dalle applicazioni industriali regolamentate, dove l'utilizzo è influenzato dalla disponibilità delle materie prime, dall'accettazione normativa e dai volumi di produzione a valle, piuttosto che dal branding rivolto al consumatore. L'offerta globale è strettamente legata alla coltivazione di alghe rosse, con il Sud-est asiatico che domina i volumi di raccolta. Secondo lo studio NLM di luglio 2022, la produzione globale di alghe e piante acquatiche ha raggiunto 1.083.242 tonnellate. Le alghe rosse rappresentano una quota significativa grazie al loro ruolo nell'estrazione degli idrocolloidi, inclusa la carragenina. Si prevede che Indonesia e Filippine produrranno un volume elevato di alghe, rendendo la filiera altamente concentrata e sensibile alla variabilità climatica, alla disponibilità di manodopera e alle decisioni politiche in materia di acquacoltura costiera.

Produzione di alghe selvatiche e piante acquatiche in tutto il mondo

Paese | Alghe brune | Alghe rosse | Alghe verdi | Alghe Nei | Piante acquatiche Nei | Totale |

Chile | 288.486,00 | 115.973,00 | - | - | 467,00 | 404.926,00 |

Cina | - | - | - | - | 174.450,00 | 174.450,00 |

Norvegia | 162.824,00 | - | 128,00 | - | - | 162.952,00 |

Giappone | 46.500,00 | - | - | - | 20.300,00 | 66.800,00 |

Francia | 51.141,92 | 158.12 | - | 0,01 | - | 51.300,05 |

Fonte: NLM luglio 2022

Inoltre, il mercato della carragenina è trainato anche dal suo ruolo di ingrediente funzionale fondamentale nella filiera degli alimenti trasformati. La sua applicazione principale è quella di agente gelificante, addensante e stabilizzante, con l'industria alimentare e delle bevande che ne rappresenta la quota dominante. La domanda è strettamente legata ai volumi di produzione dei principali prodotti finali, come i latticini a base di carne e le alternative vegetali. La filiera globale ha origine dalla coltivazione di specifiche specie di alghe, come il Kappaphycus e l'Eucheuma, con Filippine e Indonesia che fungono da principali regioni di produzione a livello mondiale, con le Filippine al terzo posto nella produzione mondiale di alghe, secondo i dati BFAR 2022-2026. Questa concentrazione geografica introduce considerazioni relative alla sicurezza dell'approvvigionamento, all'impatto ambientale e ai fattori socio-economici per le comunità agricole.

Chiave Carragenina Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

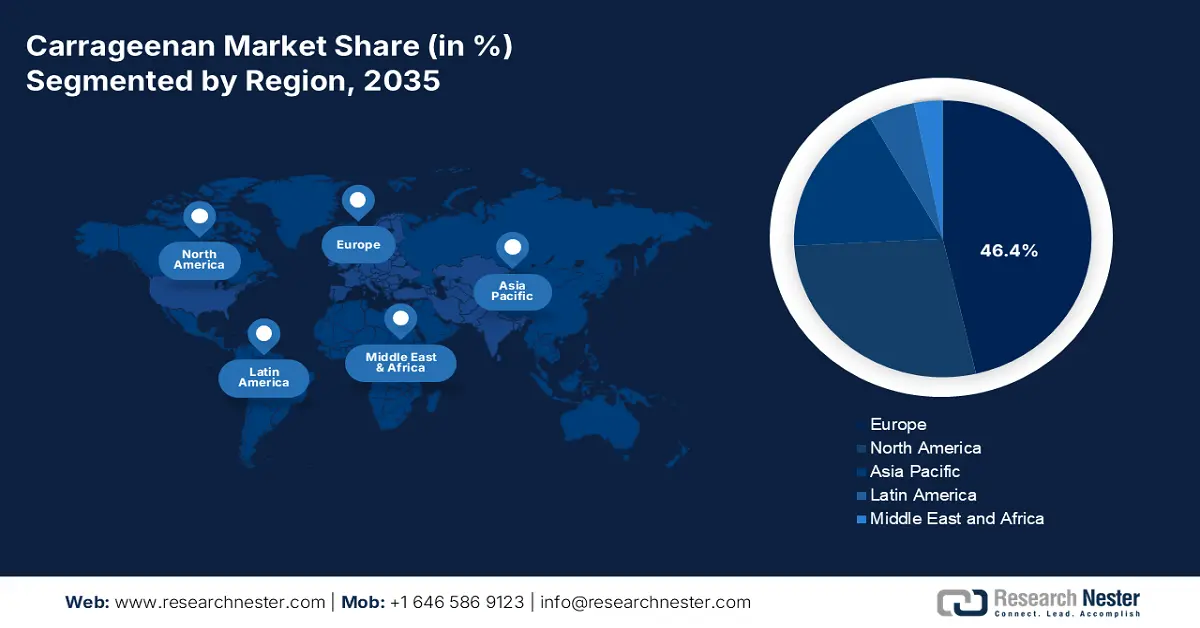

- Si prevede che l'Europa raggiungerà una quota del 46,4% nel mercato della carragenina entro il 2035, sostenuta dalla forte attenzione dei consumatori e delle autorità di regolamentazione agli ingredienti naturali di origine vegetale nelle applicazioni alimentari e farmaceutiche.

- Si prevede che l'area Asia-Pacifico registrerà l'espansione più rapida nel periodo 2026-2035, con un CAGR del 6,5%, grazie alla rapida crescita delle industrie di trasformazione alimentare e alla crescente adozione di prodotti proteici di origine vegetale.

Approfondimenti sui segmenti:

- Per quanto riguarda il canale di vendita, si prevede che il segmento B2B o di vendita diretta deterrà una quota dominante del 90,2% entro il 2035 nel mercato della carragenina, supportato da grandi volumi di approvvigionamento industriale e da strette collaborazioni tra produttori e fabbricanti.

- Si prevede che il segmento delle polveri sarà leader nel periodo 2026-2035 con una quota significativa, rafforzata da un'efficienza logistica superiore e da un'elevata flessibilità di formulazione per la produzione di alimenti e bevande su larga scala.

Principali tendenze di crescita:

- Sostegno governativo all'espansione dell'acquacoltura delle alghe

- Spesa pubblica per l'assistenza sanitaria e la produzione farmaceutica

Sfide principali:

- Volatilità dell'offerta di materie prime

- Ostacoli normativi rigorosi e in continua evoluzione

Attori principali: DuPont (Stati Uniti), Ingredion (Stati Uniti), Ashland (Stati Uniti), Cargill (Stati Uniti), MCPI Corporation (Filippine), Shemberg Biotech Corporation (Filippine), CEAMSA (Spagna), Gelymar SA (Cile), Europa (Cina), Green Fresh (Fujian) Co., Ltd. (Cina), Karagen Indonesia (Indonesia), PT. Gumindo Perkasa Industri (Indonesia), AEP Colloids (Stati Uniti), Marcel Carrageenan (Filippine), Soriano SA (Argentina), LAUTA (Germania), TBK Manufacturing Corporation (Filippine), W Hydrocolloids, Inc. (Filippine), Argeles Pty Ltd (Australia).

Globale Carragenina Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensione del mercato 2025: 1,02 miliardi di USD

- Dimensione del mercato 2026: 1,08 miliardi di USD

- Dimensione prevista del mercato: 3,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 46,4% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Francia, Giappone

- Paesi emergenti: India, Brasile, Indonesia, Vietnam, Corea del Sud

Last updated on : 23 December, 2025

Mercato della carragenina: fattori di crescita e sfide

Fattori di crescita

- Sostegno governativo all'espansione dell'acquacoltura di alghe marine: gli investimenti pubblici nell'acquacoltura di alghe marine sono uno dei principali motori del mercato, della disponibilità e della domanda a valle della carragenina. I governi di Asia ed Europa hanno aumentato gli stanziamenti di bilancio per l'acquacoltura costiera nell'ambito dei programmi per la sicurezza alimentare, il reddito rurale e l'economia blu. Il rapporto della FAO del 2025 mostra che tra il 2013 e il 2023 l'allevamento di alghe marine in America Latina e nei Caraibi è aumentato del 66%, raggiungendo le 22.125 tonnellate nel 2023. Inoltre, il Ministero degli Affari Marittimi e della Pesca indonesiano dà priorità alle alghe marine come coltura strategica per l'esportazione nell'ambito delle roadmap nazionali per l'acquacoltura, supportando le cooperative di allevatori e i cluster di trasformazione. Mentre i governi collegano la coltivazione di alghe marine alla mitigazione del clima e all'occupazione costiera, il sostegno istituzionale continua a stabilizzare le filiere di approvvigionamento della carragenina e a sostenere la crescita della domanda B2B.

- Spesa pubblica per l'assistenza sanitaria e la produzione farmaceutica: la spesa pubblica per l'assistenza sanitaria alimenta indirettamente la domanda di carragenina attraverso l'utilizzo di eccipienti farmaceutici. Il rapporto del CMS di dicembre 2023 afferma che la spesa sanitaria statunitense è aumentata del 4,1% e ha raggiunto i 4,5 trilioni di dollari nel 2023, con proiezioni di crescita continua fino al 2025. I programmi di produzione e approvvigionamento di farmaci finanziati dal governo enfatizzano la stabilità della formulazione, la durata di conservazione e l'approvvigionamento scalabile degli eccipienti. La carragenina è elencata nei riferimenti farmacopeici a supporto del suo utilizzo in specifiche formulazioni orali e topiche. Negli Stati Uniti, anche gli acquisti farmaceutici federali tramite Medicare e Medicaid sono aumentati, rafforzando la domanda di carragenina per il mercato di catene di approvvigionamento di eccipienti conformi.

- Politiche di promozione commerciale ed export per i prodotti a base di alghe: diversi governi classificano le alghe e gli idrocolloidi come prodotti strategici per l'esportazione. Le statistiche nazionali sulle esportazioni dell'Indonesia elencano le alghe e i prodotti derivati tra i prodotti agricoli marini prioritari. Il Dipartimento dell'Agricoltura delle Filippine sostiene la competitività delle esportazioni di alghe attraverso programmi di logistica e qualità. Gli incentivi all'export migliorano l'utilizzo della capacità di lavorazione, aumentando i volumi di produzione di carragenina per gli acquirenti B2B globali. Con l'espansione delle politiche orientate all'export, i produttori assicurano efficienze di scala a sostegno di prezzi competitivi e di una più ampia adozione istituzionale. I dati commerciali della FAO mostrano che le esportazioni di alghe rafforzano il tasso di cambio estero e la sicurezza dell'approvvigionamento industriale.

Sfide

- Volatilità dell'approvvigionamento di materie prime: il mercato della carragenina dipende dalle alghe coltivate, principalmente Kappaphycus ed Eucheuma, la cui offerta è altamente volatile a causa dei cambiamenti climatici e delle problematiche geopolitiche in regioni chiave come Filippine e Indonesia. Le fluttuazioni di prezzo e disponibilità incidono direttamente sulla stabilità dei costi. Le aziende leader riducono questa volatilità attraverso l'integrazione verticale e contratti a lungo termine con i coltivatori di alghe per garantirsi l'approvvigionamento, ma ciò richiede un ingente capitale iniziale e competenze locali, creando un'elevata barriera per i nuovi entranti.

- Ostacoli normativi rigorosi e in continua evoluzione: la carragenina è sottoposta a un continuo controllo normativo, principalmente nell'UE e tra gli enti certificatori biologici, per quanto riguarda il suo utilizzo negli alimenti. Ad esempio, i principali attori del mercato della carragenina investono ingenti risorse in questioni normative e ricerca sulla sicurezza per mantenere la conformità e difendere i propri prodotti. Un nuovo entrante deve prevedere un lungo processo di approvazione e potenziali normative in caso di modifiche normative, creando notevoli difficoltà in termini di ricerca e sviluppo e time-to-market.

Dimensioni e previsioni del mercato della carragenina:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,7% |

|

Dimensione del mercato dell'anno base (2025) |

1,02 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della carragenina:

Analisi del segmento del canale di vendita

Per quanto riguarda il canale di vendita, il B2B o le vendite dirette dominano il segmento e si prevede che manterranno una quota del 90,2% entro il 2035. La posizione dominante del segmento è dovuta alla natura della carragenina come idrocolloide industriale specializzato, acquistato in grandi volumi costanti dai principali produttori alimentari, farmaceutici e cosmetici. I rapporti diretti tra i produttori, come CP Kelco e Cargill, e i loro clienti multinazionali, sono fondamentali per garantire la sicurezza della supply chain, facilitare lo sviluppo congiunto di formulazioni personalizzate e fornire supporto tecnico dedicato. Ad esempio, il settore strettamente correlato degli ingredienti alimentari, che mostra le vendite all'ingrosso di altri prodotti chimici e affini, ha rappresentato centinaia di milioni di dollari, a dimostrazione dell'enorme volume di transazioni su scala industriale che caratterizza questo canale.

Analisi del segmento di modulo

La polvere è il sottosegmento leader nel mercato della carragenina e detiene una quota di mercato significativa nel periodo di previsione 2026-2035. Il segmento è caratterizzato da vantaggi logistici superiori, tra cui costi di spedizione inferiori, maggiore durata di conservazione e ridotto rischio di deterioramento microbico, uniti a una maggiore flessibilità di formulazione per gli utenti industriali. I produttori possono dosare e miscelare con precisione la polvere secca nei complessi processi di produzione, un requisito fondamentale nella produzione di alimenti e bevande su larga scala. L'importanza economica di tali ingredienti trasformati si riflette nei dati commerciali più ampi. Inoltre, il rapporto NLM di giugno 2025 illustra che la carragenina è un poligalattano solforato contenente dal 15% al 40% di estere-solfato, il che lo rende un polisaccaride anionico. Viene utilizzato nel settore alimentare come agente gelificante, stabilizzante e addensante, nonché come sostituto dei grassi, principalmente nei prodotti lattiero-caseari.

Analisi del segmento di grado

Il segmento di mercato leader nel settore della carragenina è quello alimentare. Ciò è dovuto direttamente alla sua vasta applicazione nell'industria alimentare trasformata, dove agisce come addensante, gelificante e stabilizzante essenziale in prodotti che spaziano dai latticini alla carne, fino alle alternative vegetali e alle bevande. Il suo utilizzo è rigorosamente regolamentato per garantirne la purezza. La portata di questo mercato finale è immensa. Il rapporto dell'USDA di settembre 2024 mostra che la spesa dei consumatori statunitensi per alimenti trasformati destinati al consumo domestico ha raggiunto 1,04 trilioni di dollari nel 2023, un mercato che dipende fondamentalmente da ingredienti funzionali come la carragenina alimentare per garantire la qualità del prodotto, nonché stabilità e consistenza che soddisfino le aspettative dei consumatori.

La nostra analisi approfondita del mercato della carragenina include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Grado |

|

Applicazione |

|

Funzione |

|

Modulo |

|

Canale di vendita |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della carragenina - Analisi regionale

Approfondimenti sul mercato europeo

L'Europa domina il mercato della carragenina e si prevede che deterrà una quota di mercato del 46,4% entro il 2035. Il mercato opera all'interno di uno dei quadri normativi più rigorosi al mondo, governato dall'Autorità europea per la sicurezza alimentare per l'uso alimentare e dall'Agenzia europea per i medicinali per le applicazioni farmaceutiche. Il principale motore del mercato della carragenina in Europa è la forte spinta dei consumatori e delle autorità di regolamentazione verso ingredienti naturali di origine vegetale, che posizionano la carragenina come un testurizzante chiave nel crescente settore degli alimenti a base vegetale. Tuttavia, questa crescita è frenata dalle continue rivalutazioni scientifiche della sua sicurezza, che possono influenzare la percezione del mercato e lo status normativo. La tendenza verso i prodotti a etichetta pulita rappresenta sia un'opportunità, poiché la carragenina è un estratto naturale, sia una sfida, poiché alcune associazioni di consumatori ne chiedono la rimozione.

Il mercato tedesco della carragenina è il più grande d'Europa ed è trainato dalle sue avanzate industrie di trasformazione alimentare e farmaceutica. La domanda è concentrata nella lavorazione della carne, nei prodotti lattiero-caseari e come eccipiente in gel e compresse farmaceutici. Il motore principale è la politica di bioeconomia, che mira a sostituire i prodotti a base fossile con materiali sostenibili e rinnovabili come gli idrocolloidi derivati dalle alghe. ACT Health and Nutrition è l'azienda leader in Germania e produce carragenina nella categoria degli idrocolloidi con una stabilità superiore a 120 gradi Celsius. La Germania ha esportato 1.332 tonnellate di alghe, secondo il rapporto del governo olandese del febbraio 2022, che evidenzia la domanda di input derivati dalle alghe nelle filiere alimentari, farmaceutiche e di produzione industriale europee.

Il mercato francese della carragenina è caratterizzato dall'elevata domanda da parte dei prestigiosi settori lattiero-caseario, delle carni lavorate e dei prodotti da forno, oltre alle crescenti applicazioni nei prodotti biologici e a marchio pulito. I consumatori e i rivenditori del paese esercitano una forte pressione per ingredienti naturali e tracciabili, influenzando l'approvvigionamento di carragenina. Il sostegno governativo è canalizzato attraverso il piano di investimenti Francia 2030, che mira all'innovazione agricola e alimentare. Il rapporto del governo dei Paesi Bassi del febbraio 2022 afferma che la Francia ha aumentato le importazioni di alghe del 5%, passando da 2.869 tonnellate a 3.034 tonnellate. Inoltre, si prevede che il prezzo delle importazioni di piccoli volumi sarà elevato, da 4,00 USD/kg a 6,00 USD/kg. Questa crescita riflette la scarsa offerta interna e la sostenuta domanda industriale, principalmente da parte delle aziende di trasformazione alimentare regolamentate che danno priorità a input di qualità costante.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato della carragenina in più rapida crescita e si prevede che crescerà a un CAGR del 6,5% nel periodo di previsione 2022-2035. Il mercato è trainato dai principali fornitori di materie prime e dal polo di consumo in più rapida crescita. I principali motori di crescita sono le industrie di trasformazione alimentare in forte espansione in Cina e India, trainate dall'aumento del reddito disponibile, dall'urbanizzazione e dalla proliferazione di alimenti confezionati e pronti all'uso. La tendenza chiave è la rapida ascesa del settore delle proteine vegetali, dove la carragenina è essenziale per la testurizzazione di alternative a latticini e carne. La regione beneficia dei significativi investimenti governativi nella biotecnologia marina e nell'acquacoltura sostenibile, migliorando la sicurezza della catena di approvvigionamento. Tuttavia, il mercato deve far fronte alla volatilità dei prezzi delle alghe grezze e alla concorrenza di idrocolloidi alternativi in applicazioni sensibili ai costi.

Il mercato cinese della carragenina è caratterizzato dal suo duplice ruolo di maggiore consumatore mondiale e di principale trasformatore di carragenina raffinata. La domanda interna è trainata dalla massiccia modernizzazione del settore manifatturiero alimentare, principalmente nei settori lattiero-caseario, dei noodles istantanei e delle carni lavorate. Il principale vettore di crescita è la spinta statale verso la sicurezza alimentare e l'autosufficienza tecnologica negli ingredienti. Ciò è supportato da significativi finanziamenti per la ricerca e lo sviluppo. Inoltre, nell'aprile 2025, il governo popolare della provincia del Fujian ha riferito che nel 2024 la produzione di alghe ha superato 1,6 milioni di tonnellate. Questa portata garantisce un'integrazione a monte efficiente in termini di costi, a supporto della raffinazione di carragenina su larga scala e della competitività delle esportazioni. Gli incentivi agli investimenti provinciali incoraggiano ulteriormente l'automazione della lavorazione e l'espansione della capacità produttiva, in linea con gli obiettivi nazionali di sicurezza alimentare.

Il mercato indiano della carragenina è caratterizzato da un potenziale di crescita esplosivo, trainato dalla rapida urbanizzazione, da una popolazione giovane e da politiche governative che incentivano la trasformazione alimentare nazionale per ridurre le importazioni e creare posti di lavoro. Il fattore chiave è l'espansione della vendita al dettaglio organizzata e la domanda di alimenti confezionati, latticini e prodotti analoghi della carne. Il rapporto PIB di marzo 2025 mostra che il Ministero delle Industrie di Trasformazione Alimentare ha stanziato 10.900 crore di rupie per il Programma di Incentivi Collegati alla Produzione per la Trasformazione Alimentare. Ciò sostiene la creazione di campioni globali della produzione alimentare. Questo programma promuove la produzione su larga scala che aumenta intrinsecamente la domanda di un ingrediente funzionale, come la carragenina. Il PIB di marzo 2025 ha riportato che la produzione totale di alghe in India ha raggiunto le 72.385 tonnellate nel 2023, evidenziando l'aumento della domanda di alghe.

Stanziamenti di bilancio incentrati sulle alghe nell'ambito del PMMSY

Componente di bilancio | Approvazione / Assegnazione | Condivisione centrale | Copertura / Posizione | Scopo |

Spesa totale PMMSY (settore della pesca) | 20.050 crore | — | Nazionale | Sviluppo complessivo della pesca con le alghe come attività prioritaria |

Progetti specifici sulle alghe (approvati) | 194,09 crore | 98,97 crore | Più stati e territori dell'Unione | Promozione della coltivazione di alghe e dello sviluppo degli ecosistemi |

Supporto infrastrutturale ai beneficiari | Incluso in 194,09 crore | Incluso | Stati costieri e territori dell'Unione | Installazione di zattere, monolinee e tubenet |

Fonte: PIB marzo 2025

Approfondimenti sul mercato nordamericano

Il mercato nordamericano della carragenina è un segmento maturo e orientato al valore, definito da una solida supervisione normativa e dalla domanda di ingredienti funzionali ad alta purezza. La crescita è trainata principalmente dalla solidità dell'industria alimentare trasformata, dalla crescente adozione da parte dei consumatori di alternative vegetali a latticini e carne, e dalle tendenze di riformulazione "clean label", in cui la carragenina sostituisce gli stabilizzanti sintetici. Le avanzate capacità di ricerca e sviluppo della regione stimolano la domanda di carragenina di grado farmaceutico specializzato nei sistemi di somministrazione dei farmaci. Le principali sfide includono la sensibilità al prezzo e la concorrenza degli idrocolloidi alternativi. Tuttavia, l'innovazione nell'approvvigionamento sostenibile e nelle miscele specifiche per applicazione da parte di fornitori come CP Kelco e DuPont, sostiene una domanda stabile. Gli Stati Uniti dominano la quota regionale, mentre il Canada rappresenta un mercato più piccolo ma stabile, influenzato da tendenze simili in ambito salute e benessere.

Il mercato statunitense della carragenina è leader ed è trainato dalla trasformazione alimentare su larga scala e dall'innovazione nelle alternative vegetali. La domanda si concentra nei sostituti del latte, nelle carni lavorate e nelle applicazioni farmaceutiche, con i fornitori che competono in termini di assistenza tecnica e approvvigionamento sostenibile. Lo status GRAS della FDA statunitense ne regola l'utilizzo. La crescita è supportata dalle tendenze dei consumatori verso etichette pulite e ingredienti naturali. Una domanda chiave è la ricerca sostenuta dal governo sulle proteine alternative. La carragenina rimane autorizzata per l'uso ai sensi del regolamento FDA 21 CFR §172.620, consentendo l'approvvigionamento continuo da parte dei produttori di latticini, carne e bevande che riforniscono i canali nazionali di vendita al dettaglio e istituzionali, in base al rapporto ECFR di dicembre 2025. Inoltre, il rapporto USDA di maggio 2025 rileva che il settore alimentare e delle bevande è il più grande e ha registrato vendite del 26,2% nel 2021, riflettendo la base produttiva che si basa sugli input stabilizzanti e gelificanti approvati.

Il mercato canadese della carragenina è caratterizzato da una solida domanda di qualità e dall'allineamento con le tendenze dei consumatori orientate alla salute, all'interno dei suoi solidi settori lattiero-caseario e degli alimenti funzionali. Health Canada regolamenta la carragenina come additivo alimentare. La domanda è stabile per le applicazioni nei prodotti lattiero-caseari, nella stabilizzazione delle bevande e nelle caramelle gommose nutraceutiche. I programmi governativi a sostegno dell'innovazione agricola sono fattori chiave. Ad esempio, il rapporto di Agriculture and Agri-Food Canada del novembre 2023 ha impegnato oltre 250 milioni di dollari per sostenere la ricerca, inclusi nuovi ingredienti alimentari e bioprodotti, promuovendo un ambiente favorevole allo sviluppo e all'utilizzo di ingredienti speciali come la carragenina nei prodotti alimentari a valore aggiunto in Canada.

Principali attori del mercato della carragenina:

- CP Kelco (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- DuPont (Stati Uniti)

- Ingredion (Stati Uniti)

- Ashland (Stati Uniti)

- Cargill (Stati Uniti)

- MCPI Corporation (Filippine)

- Shemberg Biotech Corporation (Filippine)

- CEAMSA (Spagna)

- Gelymar SA (Cile)

- Europa (Cina)

- Green Fresh (Fujian) Co., Ltd. (Cina)

- Karagen Indonesia (Indonesia)

- P.T. Gumindo Perkasa Industri (Indonesia)

- Colloidi AEP (Stati Uniti)

- Marcel Carrageenan (Filippine)

- Soriano SA (Argentina)

- LAUTA (Germania)

- TBK Manufacturing Corporation (Filippine)

- W Hydrocolloids, Inc. (Filippine)

- Argeles Pty Ltd (Australia)

- CP Kelco è un'azienda leader a livello mondiale nel mercato della carragenina ed è nota per il suo portafoglio di prodotti ad elevata purezza e tecnicamente avanzati. Le sue iniziative strategiche si concentrano su una profonda attività di ricerca e sviluppo per sviluppare miscele idrocolloidali sinergiche specializzate che offrono funzionalità superiori in applicazioni lattiero-casearie, a base di carne e vegetali. Fornendo soluzioni specifiche per ogni applicazione e supporto tecnico alle principali multinazionali alimentari, CP Kelco compete in termini di innovazione e prestazioni piuttosto che di prezzo, consolidando la propria posizione in un segmento di mercato ad alto valore.

- DuPont sfrutta la sua straordinaria competenza nelle scienze biologiche per competere nel mercato della carragenina attraverso la sua divisione Nutrition & Biosciences. La sua strategia si concentra sulla creazione di soluzioni integrate di texture clean-label in cui la carragenina è un componente chiave. DuPont investe in modo significativo nell'analisi delle tendenze di consumo e nella sostenibilità, sviluppando sistemi a base di carragenina che soddisfano la domanda di alternative vegetali e a ridotto contenuto di grassi o zuccheri, integrando così la sua offerta nei prodotti alimentari e delle bevande di nuova generazione.

- Ingredion è entrata strategicamente nel mercato della carragenina attraverso partnership e investimenti, come la joint venture con il produttore di carragenina CEAMSA. Questa iniziativa fa parte di un'iniziativa più ampia volta ad ampliare il suo portafoglio di ingredienti speciali oltre gli amidi. La strategia di Ingredion si concentra sull'offerta di soluzioni complete per la texture, combinando la carragenina con i suoi amidi nativi e modificati, offrendo ai clienti una supply chain semplificata e competenze di formulazione integrate per diverse applicazioni alimentari e industriali.

- Ashland opera nel mercato della carragenina attraverso i suoi segmenti farmaceutico e degli ingredienti speciali. Il suo approccio strategico enfatizza l'elevata purezza e la costanza funzionale dei suoi prodotti a base di carragenina, principalmente per applicazioni farmaceutiche di gelificazione e rilascio controllato. Ashland si concentra su un solido controllo di qualità e sul supporto normativo, rivolgendosi a settori esigenti in cui prestazioni e conformità sono fondamentali, ritagliandosi così una solida nicchia nella stabilizzazione farmaceutica e alimentare di alta qualità. L'azienda ha realizzato un fatturato organico di 2,1 miliardi di dollari nel 2024.

- Cargill è leader nel mercato della carragenina grazie alla sua ampia portata globale e alla sua competenza nella supply chain. La strategia dell'azienda si è concentrata sull'integrazione verticale e sull'affidabilità degli approvvigionamenti, garantendo una fornitura costante alla sua clientela globale. Cargill si impegna a rendere la carragenina accessibile alla produzione alimentare su larga scala, sensibile ai costi, investendo al contempo in ricerca e sviluppo per un approvvigionamento sostenibile e sistemi di etichettatura pulita, bilanciando la solidità delle materie prime con l'innovazione per servire un'ampia gamma di mercati. L'azienda ha realizzato un fatturato annuo di 160 miliardi di dollari nel 2024.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale della carragenina presenta un panorama competitivo diviso tra i giganti multinazionali integrati degli ingredienti e i produttori regionali specializzati nel Sud-est asiatico e in America Latina. I principali attori competono sulla qualità, la coerenza, la sicurezza della supply chain e le soluzioni specifiche per ogni applicazione. Le iniziative strategiche sono fondamentali, tra cui la multinazionale che si assicura la fornitura di materie prime tramite acquisizioni e partnership in regioni di coltivazione di alghe come Filippine e Indonesia. Ad esempio, nel febbraio 2024, Univar Solutions e Gelymar hanno annunciato un accordo di distribuzione della carragenina per i prodotti di bellezza e cura della persona. Inoltre, i produttori stanno investendo molto in ricerca e sviluppo per miscele di carragenina personalizzate a valore aggiunto e prodotti clean-label per soddisfare le mutevoli esigenze di consistenza e stabilizzazione degli alimenti. La certificazione di sostenibilità e l'integrazione verticale dall'alga al prodotto finito sono inoltre strategie essenziali per garantire la leadership di costo e la resilienza del mercato.

Panorama aziendale del mercato della carragenina:

Sviluppi recenti

- A novembre 2024, Marinomed Biotech AG ha firmato un accordo per la vendita della sua attività Carragelose al CDMO francese Unither Pharmaceuticals. Il contratto prevede pagamenti anticipati e al raggiungimento di determinati traguardi per un totale di 20 milioni di euro, incluso un pagamento anticipato fino a 5 milioni di euro.

- Nel maggio 2024, Roquette , leader mondiale negli ingredienti di origine vegetale e fornitore leader di eccipienti farmaceutici e nutraceutici, ha annunciato il lancio del suo nuovo fondotinta LYCAGEL Flex a base di amido di pisello idrossipropil e carragenina, l'originale LYCAGEL VS 720 Premix.

- Nel febbraio 2024, Ingredion Incorporated ha annunciato il lancio dell'amido NOVATION Indulge 2940, ampliando la propria linea di testurizzanti clean label con il primo amido di mais nativo funzionale non OGM che fornisce una consistenza unica per la gelificazione e la co-testurizzazione di prodotti lattiero-caseari e dessert popolari, sia alternativi che a base di latte.

- Report ID: 2870

- Published Date: Dec 23, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.