Prospettive di mercato dei test diagnostici cardiovascolari

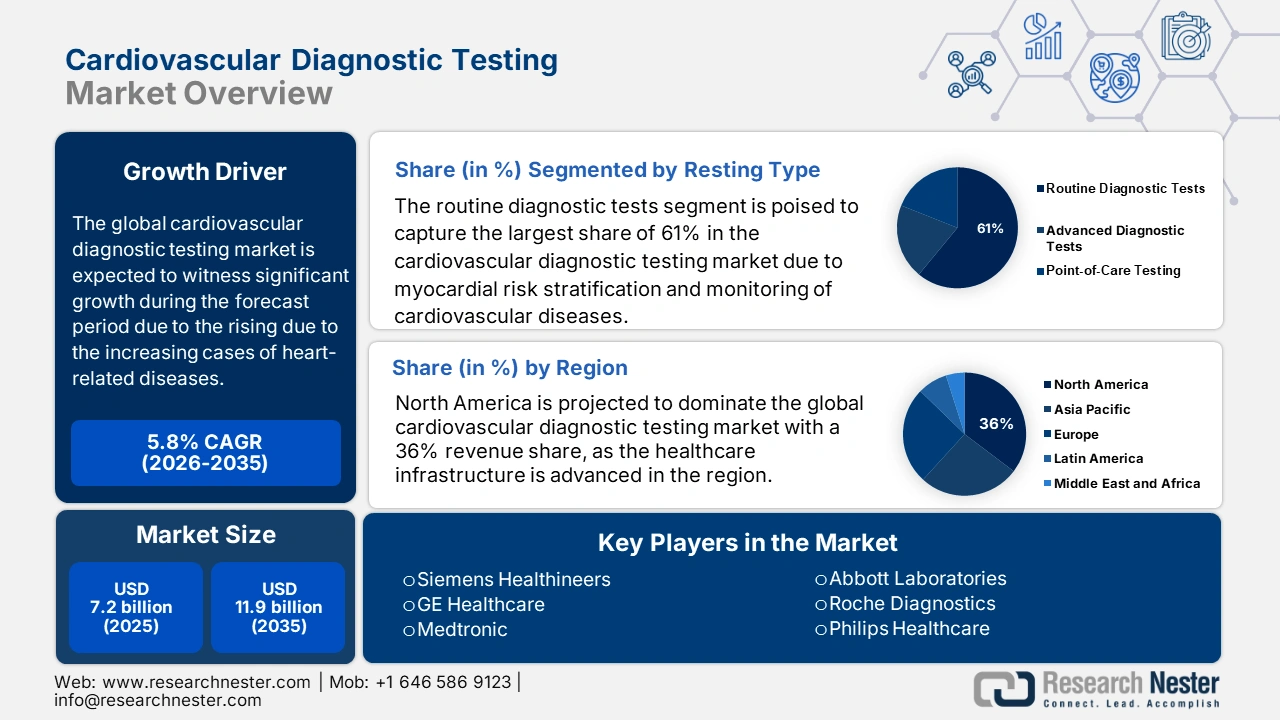

Il mercato dei test diagnostici cardiovascolari ha superato i 7,2 miliardi di dollari nel 2025 e si stima che raggiungerà gli 11,9 miliardi di dollari entro la fine del 2035, con un CAGR del 5,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei test diagnostici cardiovascolari è stimato in 7,6 miliardi di dollari.

L'aumento dei casi di malattie cardiache sta diventando una preoccupazione globale, il che sta creando un'impennata nella diagnosi precoce e nell'intervento, alimentando così il mercato. Secondo i Centers for Disease Control and Prevention (CDC), nell'ottobre 2024, 919.032 persone hanno perso la vita a causa di malattie cardiovascolari entro il 2023. Si tratta di circa un decesso su tre. La coronaropatia è la forma più comune di malattia cardiaca. Nel 2022 si sono verificati 371.506 decessi per coronaropatia. Questo dato si adatta bene all'evoluzione della domanda di soluzioni disponibili in questo mercato dei test diagnostici cardiovascolari. Inoltre, il rapido invecchiamento della popolazione in tutto il mondo sta anche incrementando il volume di questa popolazione.

Statistiche sulle malattie cardiovascolari AHA (Stati Uniti e mondo) 2022

Categoria | Statistica |

Totale decessi per malattie cardiovascolari (Stati Uniti) | 941.652 morti |

Malattie cardiovascolari vs. altre malattie (Stati Uniti) | Più decessi di quelli causati da cancro e malattie croniche delle basse vie respiratorie combinati |

Principali cause di malattie cardiovascolari (Stati Uniti) | CHD (39,5%), ictus (17,6%), altre malattie cardiovascolari (17%), malattia ipertensiva (14%), scompenso cardiaco (9,3%), arterie (2,6%) |

Nonostante l'adozione a livello mondiale, l'onere economico derivante dai prezzi elevati imposti sul mercato è ancora persistente. Ciò si riflette nell'aumento dell'inflazione dell'indice dei prezzi alla produzione (IPP) delle apparecchiature diagnostiche mediche, che si attestava a 106,0 nell'agosto 2025, secondo il rapporto di settembre 2025 della Federal Reserve Bank. Pertanto, questa inflazione è dovuta all'aumento dei costi di produzione derivanti dalle carenze nella catena di approvvigionamento dei semiconduttori. Questi lockdown nazionali hanno anche interrotto le catene di approvvigionamento, il che, insieme alla carenza di semiconduttori, ha fatto aumentare i prezzi trasferiti agli operatori sanitari e, di conseguenza, ai pazienti stessi, mettendo a dura prova le infrastrutture sanitarie pubbliche e private. Con la continua crescita della domanda di dispositivi diagnostici cardiovascolari avanzati, la questione dell'accessibilità economica e dell'innovazione continua a essere una grande preoccupazione sia per la politica che per l'industria.

Mercato dei test diagnostici cardiovascolari: fattori di crescita e sfide

Fattori di crescita

- Contributo alla riduzione dei costi sanitari e della mortalità: il ritmo sostenuto di espansione del mercato dei test diagnostici cardiovascolari è trainato in modo significativo dalla validazione clinica del loro potenziale di risparmio sui costi. Secondo un rapporto di NLM del giugno 2023, su 49 studi sulle strategie di screening per le malattie cardiovascolari, l'87,8% è risultato conveniente e il 22,5% ha riportato riduzioni effettive dei costi. Tali risultati sottolineano il valore economico dei test di base, creando una solida base per questo settore. Il dimostrato ritorno sull'investimento sta inoltre guidando l'adozione di soluzioni di test avanzate in tutti gli ambienti di cura.

- Investimenti e impegno nell'innovazione: i principali enti finanziatori sono i motori dei futuri progressi della ricerca e sviluppo intensiva sul mercato. Secondo un rapporto di NLM dell'aprile 2023, l'intelligenza artificiale può utilizzare battiti cardiaci di lunghezza variabile per il rilevamento delle aritmie con un'elevata accuratezza di classificazione del 98%. Inoltre, l'ECG basato sull'intelligenza artificiale, acquisito durante il normale ritmo sinusale, ha consentito l'identificazione presso il punto di cura di individui con fibrillazione atriale con un'area sotto la curva di 0,9 e un'accuratezza complessiva dell'83%. Questi progressi evidenziano il ruolo crescente dell'intelligenza artificiale nel migliorare la diagnosi precoce e la precisione diagnostica delle patologie cardiovascolari.

- Aumento dei casi di malattie cardiovascolari a esordio precoce: a guidare la significativa crescita del mercato è il peso sempre crescente delle manifestazioni precoci delle malattie cardiovascolari. Secondo i Centers for Disease Control and Prevention (CDC), tra ottobre 2024 e il 2023, 1 decesso su 6 sarà dovuto a malattie cardiovascolari che hanno colpito un adulto di 65 anni, segnando un passaggio verso una popolazione più giovane colpita. Con una crescente consapevolezza, la diagnosi precoce, il trattamento tempestivo e la prevenzione rimangono molto ricercati. Gli operatori sanitari, pertanto, hanno sempre più sostenuto la necessità di screening e diagnosi preventivi per i rischi per la salute tardivi riscontrati nelle fasce di età più giovani.

Set di dati chiave di elettrocardiografia a supporto del mercato dei test diagnostici cardiovascolari (2023)

Set di dati | Soggetti | ECG | Conduce | Durata per record | Frequenza di campionamento (Hz) | Categorie di diagnosi | Tasso di anomalia (%) |

AHA [6] | N / A | 154 | 2 | 3 ore | 250 | 8 | 100% |

ST-T europeo [7] | 79 | 90 | 2 | 120 minuti | 250 | 2 | 100% |

ST a lungo termine [8] | 80 | 86 | 1 | 21–24 ore | 250 | 1 | 100% |

Aritmia MIT-BIH [9] | 47 | 48 | 2 | 30 minuti | 360 | 1 | 100% |

Test di stress acustico del MIT-BIH [10] | 15 | 15 | 1 | 12 × 30 minuti + 3 × 30 minuti | 360 | 1 | 100% |

BASTONE-III [11] | 104 | 108 | 12 | Varie condizioni | 1000 | 1 | 100% |

ECG diagnostico PTB [12] | 290 | 549 | 15 | 2 minuti | 1000 | 9 | 81% |

Sfida degli alternanti T-Wave [14] | N / A | 100 | 12 | 2 minuti | 500 | 1 | 100% |

LUDB [15] | N / A | 200 | 12 | 10 secondi | 500 | 6 | 19% |

Fonte : NLM

Sfide

- Ostacoli al raggiungimento della conformità universale: i ritardi nel processo di approvazione normativa comportano notevoli perdite finanziarie per il mercato dei test diagnostici cardiovascolari, a causa della negazione dell'innovazione e dei ritardi nel lancio dei prodotti. Ad esempio, a causa di condizioni di conformità più severe, si registra un ritardo crescente nell'approvazione in Giappone. Analogamente, il programma Breakthrough Device della FDA statunitense ha recentemente incontrato significativi colli di bottiglia, approvando solo una manciata di strumenti cardiologici AI presentati per l'approvazione. Questi colli di bottiglia creano barriere per i produttori e aumentano i costi di sviluppo. Inoltre, un percorso di autorizzazione molto lungo potrebbe limitarne la permanenza sul mercato.

- Politiche di pagamento incoerenti tra le regioni: la copertura di rimborso incoerente tra i diversi sistemi sanitari crea disparità nel mercato. Almeno tali incongruenze esistono anche in mercati chiave come gli Stati Uniti, dove i produttori a loro volta devono fare i conti con le differenze di Medicaid che si riscontrano nei vari stati. Sono state concesse approvazioni di esenzione a livello statale per consentire ad aziende come Abbott di acquisire ulteriori pazienti. La risoluzione di queste problematiche di rimborso sarà fondamentale per garantire una maggiore disponibilità e adozione delle nuove tecnologie diagnostiche cardiovascolari.

Dimensioni e previsioni del mercato dei test diagnostici cardiovascolari:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,8% |

|

Dimensione del mercato dell'anno base (2025) |

7,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

11,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei test diagnostici cardiovascolari:

Analisi del segmento di tipo di test

Si prevede che il segmento dei test diagnostici di routine detenga la quota di mercato più elevata, pari al 61%, all'interno del segmento di test entro il periodo di previsione, e comprende procedure convenzionali come l'esecuzione di elettrocardiogrammi (ECG), ecocardiogrammi e analisi di biomarcatori ematici. Questi test sono essenziali per la diagnosi precoce, la stratificazione del rischio miocardico e il monitoraggio delle malattie cardiovascolari. L'uso diffuso di questi test garantisce l'utilità delle linee guida cliniche, costi ridotti e risultati immediati, consentendo al medico di intervenire tempestivamente. Secondo l'American Heart Association, a gennaio 2025 quasi 2.500 persone negli Stati Uniti muoiono ogni giorno per malattie cardiovascolari, il che evidenzia il ruolo fondamentale della diagnostica di routine nella gestione di questa minaccia per la salute pubblica.

Analisi del segmento tecnologico

Si prevede che i test non invasivi detengano la quota di mercato più elevata nel segmento tecnologico dei test diagnostici cardiovascolari entro il periodo di previsione. Le tecnologie di test diagnostici cardiovascolari non invasivi, come l'ecocardiografia, la risonanza magnetica cardiaca e i dispositivi ECG indossabili, hanno raggiunto l'apice dell'accettazione da parte del paziente, poiché comportano rischi ridotti e forniscono risultati immediati. Secondo un rapporto dell'NLM dell'aprile 2025, l'ecocardiografia transtoracica è rimasta il test più utilizzato tra la popolazione Medicare nel 2022, rappresentando il 67,7% dei test cardiaci utilizzati, seguita dalla TC a emissione di fotone singolo per la perfusione miocardica, che è scesa dal 20,8% al 12,9%. Questo test diagnostico non invasivo consente di rilevare precocemente le malattie cardiovascolari e di monitorarle costantemente senza ricorrere a procedure invasive con catetere.

Analisi del segmento di utenti finali

Si prevede che ospedali e cliniche deterranno la quota di mercato più elevata nel segmento degli utenti finali entro il periodo di previsione. Grazie alle enormi infrastrutture, al personale competente e agli strumenti diagnostici avanzati, i test diagnostici cardiaci trovano la loro massima importanza negli ospedali e nelle cliniche cardiologiche. Si prevede che la domanda di questo segmento aumenterà con l'aumento dei casi di malattie cardiovascolari in tutto il mondo e l'enfasi sulla diagnosi precoce. Secondo un rapporto dell'AHA del gennaio 2025, negli Stati Uniti c'erano 6.093 ospedali. Inoltre, l'implementazione di tecnologie diagnostiche basate sull'intelligenza artificiale negli ospedali garantisce due obiettivi principali: una maggiore accuratezza e un flusso di lavoro più fluido e, di conseguenza, maggiori investimenti vengono destinati a tali progressi.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Utente finale |

|

Tecnologia |

|

Applicazione |

|

Prodotto |

|

Tipo di test |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei test diagnostici cardiovascolari

Approfondimenti sul mercato nordamericano

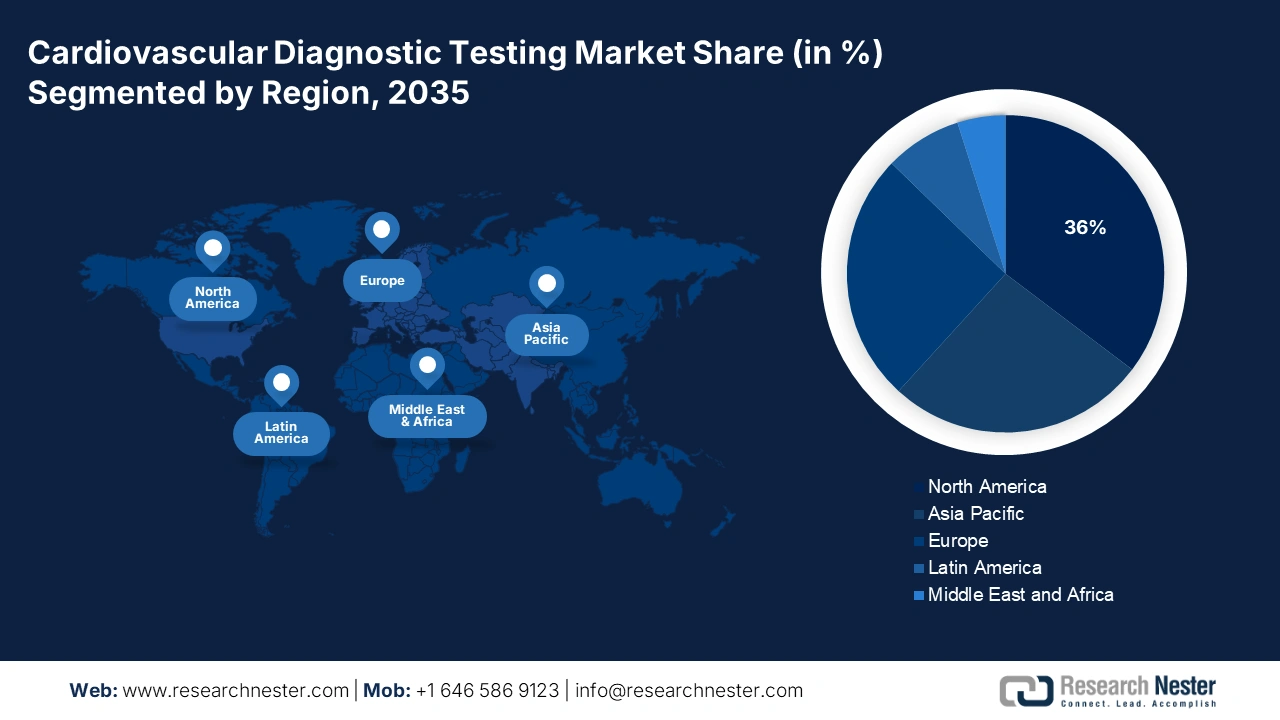

Si prevede che il Nord America dominerà il mercato con una quota di fatturato del 36% per tutto il periodo di previsione. Ciò significa che il potere d'acquisto per le malattie cardiovascolari è elevato, soprattutto grazie allo sviluppo delle infrastrutture sanitarie nella regione. A questo proposito, l'American Heart Association ha riportato che nel 2024 i costi diretti e indiretti delle malattie cardiovascolari ammontavano a 422,3 miliardi di dollari, con costi diretti pari a 254,3 miliardi di dollari e una perdita di produttività di 168 miliardi di dollari. Inoltre, grazie a un quadro normativo vantaggioso per i rimborsi, l'adozione precoce della tecnologia accelera la penetrazione nei settori sanitario pubblico e privato.

Gli Stati Uniti mantengono la loro posizione di principale mercato per i test diagnostici cardiovascolari della regione, grazie a una consistente spesa pubblica e al sostegno delle politiche assicurative. Secondo i Centers for Disease Control and Prevention (CDC), nell'ottobre 2024, ogni anno, 805.000 persone negli Stati Uniti saranno colpite da infarto. Di queste 805.000, 605.000 avranno un infarto per la prima volta e 200.000 sono persone che avevano già avuto un infarto in precedenza. Questo offre quindi maggiori opportunità e sfide ai partecipanti in questo mercato altamente avanzato e competitivo. La diagnostica precoce e preventiva sta diventando sempre più richiesta, costringendo i produttori a innovare più rapidamente e ad ampliare il proprio portfolio di test.

Si prevede che il mercato in Canada crescerà a un ritmo costante grazie agli investimenti del governo provinciale nel settore sanitario. Secondo un rapporto del governo canadese del luglio 2022, ogni ora muoiono circa 14 adulti canadesi di età pari o superiore a 20 anni con cardiopatia diagnosticata. Il tasso di mortalità è 6,3 volte superiore tra gli adulti di età pari o superiore a 40 anni con insufficienza cardiaca diagnosticata rispetto a quelli senza. Questo pesante carico di malattie fornisce di fatto lo stimolo alle province per aumentare i servizi diagnostici accessibili e accurati. Inoltre, maggiori sovvenzioni per la ricerca cardiaca e le infrastrutture diagnostiche stanno facilitando l'introduzione di tecnologie di test non invasive e supportate dall'intelligenza artificiale in contesti sanitari urbani e rurali.

Approfondimenti sul mercato europeo

Si stima che il mercato dei test diagnostici cardiovascolari in Europa sarà quello in più rapida crescita entro il 2035, a causa dell'aumento dell'incidenza delle malattie cardiovascolari, dell'espansione delle iniziative di prevenzione e del potenziamento delle infrastrutture diagnostiche. Secondo l'Organizzazione Mondiale della Sanità Europa, a maggio 2024 le malattie cardiovascolari sono ancora in cima alla lista delle cause di morte nella regione, causando circa 10.000 decessi al giorno e rappresentando oltre il 42,5% di tutti i decessi. La domanda di diagnostica avanzata dovuta all'invecchiamento della popolazione, agli elevati fattori di rischio concomitanti (ipertensione, diabete, obesità) e alla maggiore spinta normativa per la diagnosi precoce sarà mantenuta.

Il mercato del Regno Unito sta vivendo una forte crescita a causa dell'aumento dei decessi prematuri per cause cardiovascolari e di ulteriori patologie cardiovascolari non diagnosticate o non trattate. Secondo un rapporto dell'ONS dell'ottobre 2024, le cardiopatie ischemiche hanno causato 57.895 decessi in Inghilterra nel 2023. Allo stesso tempo, diversi programmi nazionali, come il programma NHS Health Check, stanno promuovendo opportunità di screening attivo dei fattori di rischio cardiovascolare negli adulti. Questo peso delle patologie cardiovascolari sta stimolando gli investimenti in strumenti diagnostici precoci, tra cui imaging, test di biomarcatori e tecnologie di monitoraggio remoto.

La Germania sta consolidando il suo predominio regionale nel mercato dei test diagnostici cardiovascolari, grazie anche ai finanziamenti governativi. Secondo un rapporto del Journal of Health Monitoring del febbraio 2025, in base alle tipologie di test per le malattie cardiovascolari, il 73,5% degli adulti era a basso rischio, il 7,8% rimaneva a basso rischio, il 6,0% a rischio aumentato e il 12,8% ad alto rischio. Al contrario, il 28,7% si percepiva come a rischio quasi nullo, il 45,3% a basso rischio, il 20,4% a rischio moderato e il 5,6% ad alto rischio. Questa differenza tra il rischio misurato e quello percepito per la salute cardiovascolare evidenzia una lacuna molto grave nella consapevolezza, rafforzando la necessità di test ampiamente disponibili e accessibili, ma al contempo altamente accurati all'interno del Paese.

Malattie cardiovascolari (MCV) in Europa: tassi di mortalità e onere economico (2023)

Aspetto | Dettagli |

Costo totale annuo stimato delle malattie cardiovascolari (UE) | 210 miliardi di euro |

Costi sanitari | 111 miliardi di euro: cure, ospedalizzazione e assistenza medica |

Perdita di produttività | 54 miliardi di euro: perdita di reddito/produzione dovuta a malattia o morte prematura |

Costi dell'assistenza informale | 45 miliardi di euro: assistenza non retribuita fornita da parenti o assistenti informali |

Fonte : NLM

Approfondimenti sul mercato Asia-Pacifico

Si stima che il mercato dei test diagnostici cardiovascolari nella regione Asia-Pacifico sia in costante crescita a causa dell'aumento della prevalenza delle malattie cardiovascolari e delle varie iniziative sanitarie governative. Secondo l'Organizzazione Mondiale della Sanità (OMS), a settembre 2023 le malattie cardiovascolari causano 3,9 milioni di decessi all'anno nella regione del Sud-Est asiatico, quasi un quarto di tutti i decessi per malattie non trasmissibili (MNT); la maggior parte di questi è prevenibile. Questo crescente onere sanitario sta portando a reinvestimenti in test diagnostici precoci, tra cui imaging, test di biomarcatori e tecnologie di monitoraggio remoto.

Il mercato in Cina è in crescita grazie alle malattie cardiovascolari e alle iniziative governative. Secondo un rapporto dell'NLM del giugno 2023, quasi 330 milioni di persone in Cina sono state colpite da malattie cardiovascolari, tra cui 13 milioni di ictus, 11,3 milioni di casi di coronaropatia, 8,9 milioni di casi di insufficienza cardiaca, 5 milioni di casi di cardiopatia polmonare e 4,8 milioni di casi di fibrillazione atriale. Questo crescente onere sanitario sta spingendo a maggiori investimenti nello sviluppo di mezzi e tecniche diagnostiche precoci, tra cui imaging e test di biomarcatori, e tecnologie per il monitoraggio a distanza.

Il mercato dei test diagnostici cardiovascolari in India è in crescita a causa dell'elevato impatto delle malattie cardiovascolari (MCV) e delle iniziative governative volte alla diagnosi precoce e alla sensibilizzazione. Secondo un rapporto dell'NLM dell'aprile 2025, si prevede che l'India perderà circa 2,1 trilioni di dollari a causa delle MCV entro il 2030. Per ridurre al minimo questo pesante impatto sulla salute, il governo ha deliberatamente avviato investimenti nella costruzione di maggiori infrastrutture e programmi di screening. L'espansione delle infrastrutture e della diagnostica sarà essenziale, poiché la diagnosi precoce è uno dei principali fattori per ridurre al minimo l'elevata mortalità e morbilità per MCV in India.

Principali attori del mercato dei test diagnostici cardiovascolari:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

Il mercato è dominato da un consorzio di innovatori MedTech, tra cui Abbott, Roche, Siemens, Medtronic e GE, che insieme controllano il fatturato globale. Questi leader del settore stanno guidando l'innovazione attraverso l'integrazione dell'intelligenza artificiale e un rigoroso coinvolgimento in attività di ricerca e sviluppo. Ad esempio, Roche e Siemens stanno consolidando la loro posizione in questo campo con le loro soluzioni diagnostiche basate sull'intelligenza artificiale, approvate dalla FDA/CE, in grado di ridurre gli errori. D'altro canto, i fornitori nei mercati emergenti stanno localizzando la produzione in India e Cina per aumentare i tassi di adozione riducendo i costi.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Quota di mercato (2025) | Focus sul settore |

Laboratori Abbott | 13,2% | Leader nei biomarcatori cardiaci (test della troponina) e nei dispositivi ECG portatili. |

Roche Diagnostics | 12,6% | Domina i test della troponina ad alta sensibilità e la diagnostica di laboratorio basata sull'intelligenza artificiale. |

Siemens Healthineers | 10,8% | Soluzioni avanzate di imaging (TC/RM) e FFR-CT basate sull'intelligenza artificiale. |

Medtronic | 10,2% | Monitor cardiaci, registratori ad anello impiantabili e monitoraggio remoto dei pazienti. |

GE Healthcare | 9,3% | Sistemi di ecocardiografia e imaging cardiaco integrato con intelligenza artificiale. |

Philips Healthcare | xx% | Patch ECG indossabili e piattaforme di telecardiologia. |

Becton Dickinson | xx% | Reagenti IVD e test cardiaci point-of-care. |

Danaher | xx% | Analizzatori di laboratorio automatizzati per test sui biomarcatori cardiaci. |

BioMerieux | xx% | La diagnosi delle malattie infettive influisce sulle complicanze delle malattie cardiovascolari. |

B. Braun | xx% | Dispositivi di accesso vascolare e cateteri cardiaci. |

LivaNova | xx% | Apparecchiature per chirurgia cardiaca e dispositivi di neuromodulazione. |

Mindray Medical | xx% | Apparecchiature ECG e sistemi a ultrasuoni a prezzi accessibili. |

Trivitron Healthcare | xx% | Soluzioni di imaging cardiaco a basso costo per i mercati emergenti. |

Assistenza sanitaria OSANG | xx% | Kit per test rapidi di biomarcatori cardiaci e dispositivi POC. |

Edwards Lifesciences | xx% | Sistemi di monitoraggio emodinamico per la terapia intensiva. |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel settembre 2024, Boston Scientific ha annunciato che la FDA aveva approvato un nuovo utilizzo per i suoi elettrocateteri per stimolazione INGEVITY+. Questi sottili fili, inseriti all'interno del cuore e collegati a un pacemaker, possono ora essere utilizzati per la stimolazione e il sensing nell'area di branca sinistra (LBBA) del cuore.

- Nel giugno 2024, AliveCor ha annunciato che la FDA statunitense aveva approvato il suo nuovo sistema di intelligenza artificiale, KAI 12L, e il dispositivo ECG Kardia 12L. Si tratta della prima tecnologia di intelligenza artificiale in grado di rilevare 35 diverse patologie cardiache.

- Report ID: 7762

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.