Prospettive di mercato dei servizi di guida autonoma:

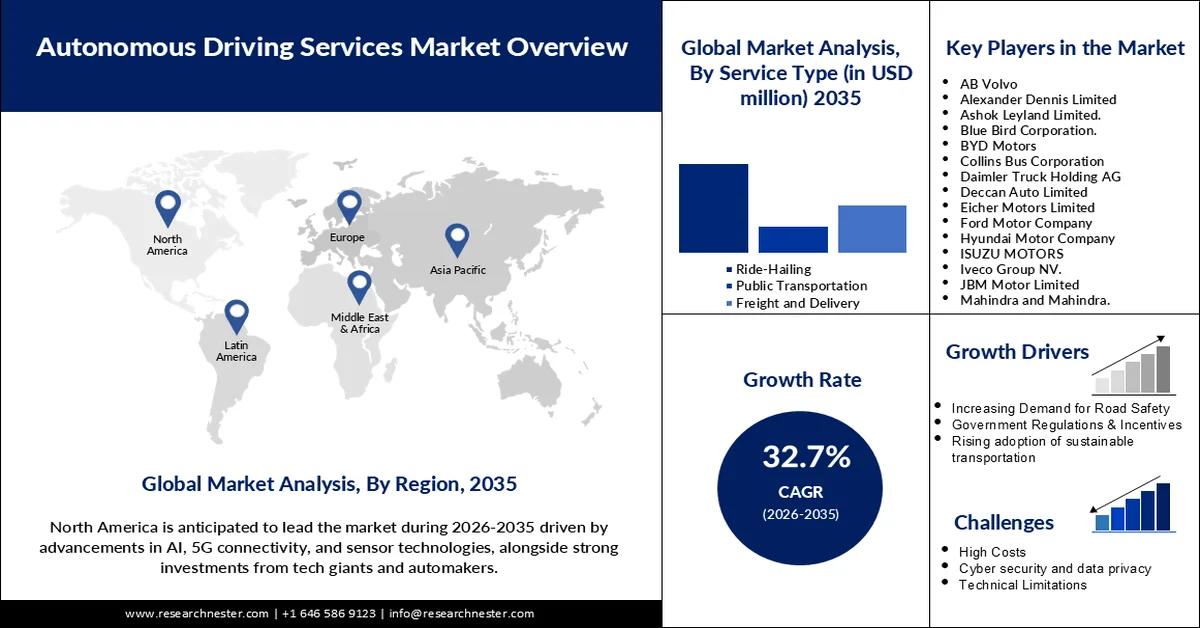

Il mercato dei servizi di guida autonoma ha raggiunto un valore di oltre 5,89 miliardi di dollari nel 2025 e si prevede che supererà i 99,73 miliardi di dollari entro il 2035, registrando un CAGR superiore al 32,7% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei servizi di guida autonoma è stimata in 7,62 miliardi di dollari.

Si prevede che il mercato dei servizi di guida autonoma crescerà significativamente grazie ai progressi nell'intelligenza artificiale, nelle tecnologie dei sensori e nelle soluzioni di connettività, che stimoleranno ulteriormente l'innovazione in questo settore. Inoltre, l'integrazione dell'automazione di Livello 4 e Livello 5 nei servizi di ride-hailing e di trasporto pubblico sta trasformando la mobilità urbana. Nel luglio 2024, Alphabet ha annunciato l'intenzione di investire circa 5 miliardi di dollari in Waymo, promuovendo la commercializzazione delle sue tecnologie di guida autonoma. Questo investimento sottolinea l'enorme potenziale di crescita per questo settore e attira particolare attenzione dal miglioramento della sicurezza stradale alla riduzione della congestione e all'aumento della comodità per i consumatori, grazie alle soluzioni di mobilità senza conducente.

I governi sostengono inoltre lo sviluppo e l'implementazione di tecnologie autonome attraverso finanziamenti e iniziative strategiche. Ad esempio, il programma SMART dell'USDOT, annunciato nell'agosto 2024, eroga fino a 15 milioni di dollari in sovvenzioni per l'implementazione di tecnologie per le comunità intelligenti, tra cui soluzioni di trasporto autonomo. Queste, insieme agli investimenti del settore privato, stanno superando le sfide infrastrutturali e garantendo una perfetta integrazione dei servizi autonomi nei moderni ecosistemi di trasporto.

Chiave Servizi di guida autonoma Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

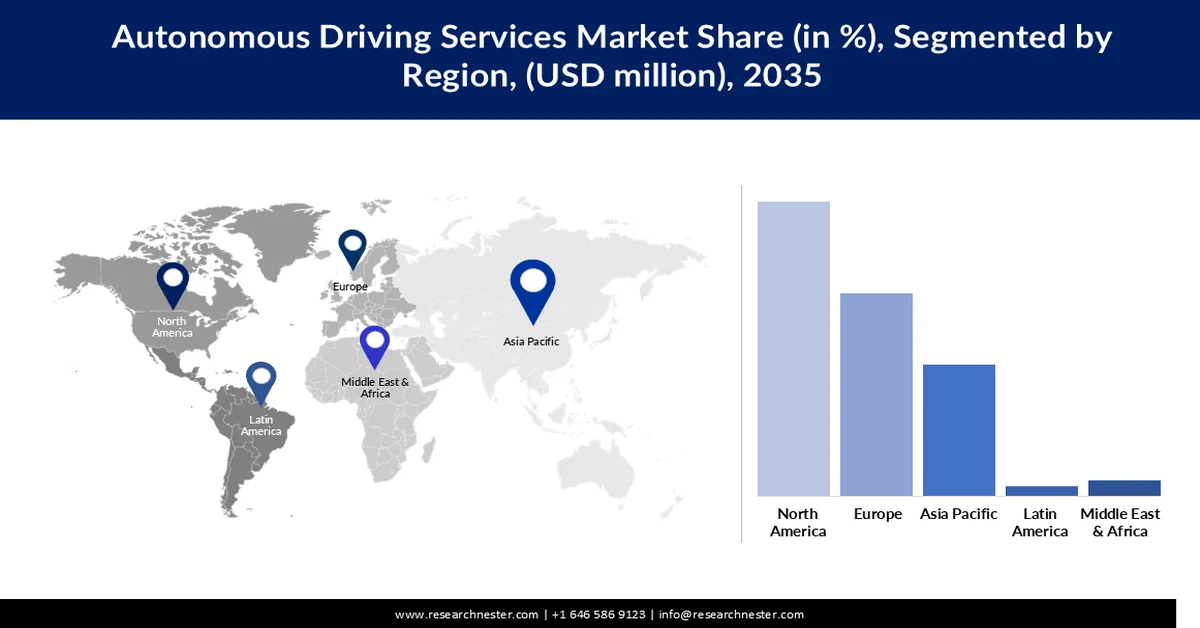

- Si prevede che entro il 2035 il Nord America raggiungerà una quota di fatturato superiore al 40,8% nel mercato dei servizi di guida autonoma, grazie al rapido lancio di nuovi servizi di mobilità e a ingenti investimenti in infrastrutture basate sull'intelligenza artificiale che rafforzeranno l'impiego di flotte autonome.

- Si prevede che l'area Asia-Pacifico registrerà una crescita superiore al 33,6% entro il 2035, sostenuta dall'accelerazione dell'adozione di tecnologie per veicoli connessi e dall'espansione degli ecosistemi di intelligenza artificiale e IoT che migliorano le soluzioni di mobilità autonoma.

Informazioni sui segmenti:

- Nel mercato dei servizi di guida autonoma, si prevede che il segmento del ride-hailing raggiungerà una quota superiore al 54% entro il 2035, rafforzata dall'accelerazione dell'urbanizzazione e dalla crescente inclinazione dei consumatori verso esperienze di trasporto su richiesta e senza conducente.

- Si prevede che l'automazione parziale (L1 e L2) catturerà circa il 73,9% della quota di fatturato entro il 2035, attribuita all'ampia integrazione di sistemi avanzati di assistenza alla guida che migliorano la sicurezza del veicolo e l'automazione funzionale

Principali tendenze di crescita:

- Progressi tecnologici

- Sostegno e incentivi governativi??????

Sfide principali:

- Ostacoli normativi e accettazione pubblica

- Integrazione con infrastrutture complesse

Attori principali: AB Volvo, Alexander Dennis Limited, Ashok Leyland Limited, Blue Bird Corporation, BYD Motors, Collins Bus Corporation, Daimler Truck Holding AG, Deccan Auto Limited, Eicher Motors Limited, Ford Motor Company, Hyundai Motor Company, ISUZU MOTORS, Iveco Group NV, JBM Motor Limited, Mahindra and Mahindra, PACCAR Inc., Tata Motors Limited, TEMSA, The Lion Electric Company, TRATON SE, VDL Van Hool, Yutong Group.

Globale Servizi di guida autonoma Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,89 miliardi di USD

- Dimensioni del mercato nel 2026: 7,62 miliardi di USD

- Dimensione prevista del mercato: 99,73 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 32,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Messico, Emirati Arabi Uniti, Singapore

Last updated on : 12 March, 2026

Mercato dei servizi di guida autonoma: fattori di crescita e sfide

Fattori di crescita

- Progressi tecnologici: l'avvento di sistemi di percezione basati sull'intelligenza artificiale e supportati da sensori ad alta precisione sta rimodellando il panorama della guida autonoma, garantendo sistemi più intelligenti e sicuri. Nel marzo 2023, RoboSense ha lanciato il sistema LiDAR RS-Fusion-P6 per applicazioni automotive, destinato alla guida autonoma di Livello 4. Questa iniziativa migliorerà probabilmente il livello di sicurezza, l'accuratezza della navigazione e l'affidabilità, poiché le sfide legate alla mobilità urbana nel contesto di un ecosistema urbano sono complesse. Inoltre, lo sviluppo di algoritmi di apprendimento automatico consente di eseguire aggiornamenti in tempo reale sui veicoli adattivi.

- Sostegno e incentivi governativi : i governi di tutto il mondo stanno fornendo sovvenzioni, sussidi e contesti normativi favorevoli alle aziende per lo sviluppo di veicoli autonomi. Ad esempio, nel giugno 2024, il governo giapponese ha collaborato con la compagnia telefonica NTT West di Tokyo e Macnica Inc. per risolvere la carenza di conducenti con investimenti in servizi di guida autonoma nelle aree rurali. Tali iniziative includono aggiornamenti infrastrutturali come sistemi stradali intelligenti e reti 5G per un'implementazione sicura. Gli incentivi finanziari riducono ulteriormente le barriere per produttori e operatori, incoraggiando così una commercializzazione più rapida.

- Aumento della domanda di soluzioni di mobilità sostenibile: con l'aumento delle politiche di riduzione delle emissioni di carbonio e lo sviluppo di soluzioni di trasporto sostenibili, si sta assistendo a un aumento dell'adozione di veicoli elettrici autonomi. A maggio 2024, Volvo Trucks ha annunciato lo sviluppo di camion autonomi alimentati a idrogeno, la cui sperimentazione su strada è prevista per il 2026. Questi veicoli puntano a zero emissioni nette, pur garantendo elevata efficienza e affidabilità. Inoltre, cresce l'interesse per le navette elettriche autonome nelle aree urbane, considerate efficaci nel ridurre la congestione e l'inquinamento atmosferico.

Sfide

- Ostacoli normativi e accettazione da parte del pubblico: le tecnologie di guida autonoma si trovano ad affrontare quadri normativi molto rigidi, progettati per garantire sicurezza e conformità. Diverse normative sulle auto a guida autonoma in tutto il mondo, unite alla mancanza di standardizzazione, ne ostacolano l'adozione, poiché i produttori devono superare complesse procedure di approvazione. Inoltre, il pubblico è scettico nei confronti dell'idea nel suo complesso a causa dei dubbi sulle questioni di sicurezza e sull'etica del processo decisionale dell'IA, ostacolandone ulteriormente l'accettazione diffusa. Nell'ottobre 2023, il Dipartimento dei Trasporti degli Stati Uniti ha proposto linee guida più severe per i test sui veicoli autonomi, che riflettono le barriere normative che i produttori devono affrontare.

- Integrazione con infrastrutture complesse: integrare le auto autonome nella struttura esistente rappresenta una sfida considerevole sia a livello tecnico che logistico. Per un'implementazione senza soluzione di continuità, esistono sistemi stradali obsoleti privi di sistemi avanzati di gestione del traffico, oltre a standard globali di implementazione incoerenti. La maggior parte dei veicoli autonomi necessita di ampie reti di sensori, connettività 5G e dati in tempo reale, il che richiede notevoli aggiornamenti infrastrutturali. Nell'agosto 2024, la Land Transport Authority di Singapore ha avviato test che, in seguito, consentiranno l'integrazione di navette a guida autonoma con sistemi di traffico intelligenti, e che anche l'infrastruttura dovrà essere riprogettata. Queste sfide richiedono sforzi collettivi da parte del governo, dei fornitori di tecnologia e degli urbanisti.

Dimensioni e previsioni del mercato dei servizi di guida autonoma:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

32.7% |

|

Dimensione del mercato dell'anno base (2025) |

5,89 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

99,73 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei servizi di guida autonoma:

Tipo di servizio (trasporto con conducente, trasporto pubblico, trasporto merci e consegna)

Si prevede che il segmento del ride-hailing raggiungerà una quota di mercato dei servizi di guida autonoma superiore al 54% entro la fine del 2035. I fattori che contribuiscono a questa crescita sono essenzialmente l'urbanizzazione e la crescente preferenza dei consumatori per il trasporto on-demand e senza conducente. Un altro fattore determinante è la crescente adozione di questo servizio, grazie al crescente utilizzo di applicazioni di ride-hailing e alla crescente integrazione con altri servizi digitali. Nel settembre 2024, un servizio di micro-transito autonomo lanciato in California ha accentuato la comodità e la facilità di accesso grazie alle tecnologie di guida autonoma abilitate per i servizi di ride-hailing nell'ambito della Contra Costa Transportation Authority. Questa iniziativa consolida la crescente importanza della tecnologia autonoma nel trasporto pubblico su strada, catalizzando le sfide della mobilità urbana.

Livello di automazione (automazione parziale (L1 e L2), automazione elevata (L3), automazione completa (L4 e L5))

Nel mercato dei servizi di guida autonoma, si prevede che il segmento dell'automazione parziale (L1 e L2) raggiungerà una quota di fatturato di circa il 73,9% entro la fine del 2035, grazie all'ampio utilizzo dei sistemi ADAS. Questi sistemi offrono funzionalità di gran lunga superiori rispetto ai loro predecessori, aggiungendo il mantenimento della corsia o il cruise control adattivo e aprendo la strada a livelli di automazione superiori. Nell'agosto 2024, Stellantis Ventures ha investito nella tecnologia LiDAR on-chip di SteerLight, una tecnologia fondamentale per estendere le capacità dei sistemi ADAS. Questo investimento è un'ulteriore prova del crescente interesse per la tecnologia LiDAR come uno degli abilitatori critici per i sistemi avanzati di assistenza alla guida e la guida autonoma.

La nostra analisi approfondita del mercato globale dei servizi di guida autonoma include i seguenti segmenti:

Tipo di servizio |

|

Livello di automazione |

|

Tipo di veicolo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei servizi di guida autonoma - Analisi regionale

Analisi del mercato del Nord America

Si prevede che il Nord America, nel mercato dei servizi di guida autonoma, deterrà una quota di fatturato superiore al 40,8% entro il 2035. Lo sviluppo di nuovi servizi di trasporto per i mercati della mobilità in tutto il continente evidenzia il suo crescente ruolo di leadership globale nella tecnologia di guida autonoma e nella mobilità sostenibile. Inoltre, si prevede che significativi investimenti nell'intelligenza artificiale e nelle infrastrutture correlate negli Stati Uniti stimoleranno le applicazioni di flotte autonome.

Gli Stati Uniti continuano a dominare il mercato dei servizi di guida autonoma in Nord America, alimentati dall'innovazione dei giganti della tecnologia e delle case automobilistiche. Nell'ottobre 2024, Elon Musk ha presentato il Tesla Robotaxi, un veicolo completamente autonomo che chiunque può utilizzare in base alla richiesta di trasporto. Grazie ai forti incentivi governativi per la mobilità sostenibile e ai progressi nelle reti 5G, gli Stati Uniti si stanno muovendo rapidamente verso la diffusione su larga scala di flotte di veicoli a guida autonoma. Inoltre, le partnership pubblico-private a livello statale stanno accelerando lo sviluppo di infrastrutture di trasporto intelligenti. Questi fattori garantiscono che gli Stati Uniti rimangano leader globali nei servizi di guida autonoma.

Il Canada sta diventando uno dei principali attori del mercato dei servizi di guida autonoma in Nord America, grazie a un elevato livello di innovazione e a partnership pubblico-private. Il governo canadese ha annunciato nuovi finanziamenti nell'agosto 2024 per lo sviluppo di tecnologie per veicoli autonomi basate sull'intelligenza artificiale. Progetti come l'Autonomous Vehicle Innovation Network stanno promuovendo attività di ricerca e sviluppo e programmi pilota per migliorare l'integrazione dei sistemi autonomi. Inoltre, le partnership con case automobilistiche mondiali aiutano il Canada a creare infrastrutture per veicoli connessi e indipendenti, il che garantirebbe un vantaggio significativo in questo settore in crescita.

Statistiche di mercato dell'Asia-Pacifico

Si prevede che il mercato dei servizi di guida autonoma nell'area Asia-Pacifico registrerà una crescita di oltre il 33,6% entro il 2035. A dicembre 2023, Hyundai Motor India ha identificato la crescita delle tecnologie per le auto connesse, dovuta al fatto che le vendite di veicoli connessi sono aumentate dal 5% nel 2019 al 30% nel 2023, riflettendo la maggiore preferenza per la connettività avanzata tra i consumatori della regione. I grandi investimenti in infrastrutture di intelligenza artificiale e IoT alimenteranno ulteriormente la domanda di soluzioni di mobilità autonoma durante il periodo di proiezione.

Con la rapida crescita dell'urbanizzazione e l'adozione di tecnologie intelligenti, l'India sta emergendo come uno dei principali attori nel mercato dei servizi di guida autonoma. Hyundai Motor India ha inoltre annunciato un aumento significativo nell'adozione di auto connesse, con oltre 500.000 unità vendute entro dicembre 2023 dal suo lancio quattro anni fa. Le iniziative nell'ambito del programma governativo per le città intelligenti stanno creando un ecosistema favorevole all'integrazione di soluzioni di mobilità autonoma.

La Cina è leader nel mercato dei servizi di guida autonoma nell'area Asia-Pacifico, sostenuta da significativi investimenti in infrastrutture intelligenti e tecnologie avanzate. A luglio 2022, le imprese statali cinesi hanno annunciato di aver investito oltre 1,49 trilioni di dollari in più di 1.300 progetti, concentrandosi su intelligenza artificiale, IoT e 5G, migliorando ulteriormente la diffusione di veicoli autonomi ed ecosistemi connessi. Inoltre, aziende nazionali come Baidu e Huawei sono leader nello sviluppo di piattaforme di guida autonoma, il che garantisce la posizione di leadership della Cina nel mercato dei servizi di guida autonoma.

Attori del mercato dei servizi di guida autonoma:

- AB Volvo

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Alexander Dennis Limited

- Ashok Leyland Limited.

- Blue Bird Corporation.

- BYD Motors

- Collins Bus Corporation

- Daimler Truck Holding AG

- Deccan Auto Limited

- Eicher Motors Limited

- Ford Motor Company

- Hyundai Motor Company

- MOTORI ISUZU

- Iveco Group NV.

- JBM Motor Limited

- Mahindra e Mahindra.

- PACCAR Inc.

- Tata Motors Limited.

- TEMSA

- La Lion Electric Company

- TRATON SE

- VDL Van Hool.

- Gruppo Yutong

Il mercato dei servizi di guida autonoma è estremamente dinamico, con attori chiave come AB Volvo, Daimler Truck Holding AG, BYD Motors, Tata Motors Limited e Hyundai Motor Company in prima linea. Le principali aziende stanno investendo sempre più in tecnologie competitive e avanzate, stringendo partnership strategiche e investendo ingenti somme in ricerca e sviluppo per rafforzare la propria posizione nel mercato dei servizi di guida autonoma. Questo include sistemi di sensori avanzati come lidar e radar e software sofisticati utilizzati per il controllo dei veicoli.

Nel dicembre 2024, Kodiak Robotics ha stretto una partnership con Kognic per migliorare l'affidabilità e le prestazioni dei suoi sistemi di intelligenza artificiale per i trasporti autonomi. La piattaforma di etichettatura dei dati creata da Kognic, che gestisce serie temporali di dati provenienti da sistemi multi-sensore, è fondamentale per migliorare i modelli di intelligenza artificiale di Kodiak. L'obiettivo è semplificare la creazione del sistema di annotazione dell'intelligenza artificiale e consentire a Kodiak di costruire un volano di intelligenza artificiale efficiente con un ciclo di miglioramento continuo. Tali sviluppi indicano che il mercato dei servizi di guida autonoma sarà orientato verso soluzioni di guida autonoma più sicure e affidabili, mentre il settore persegue lo sviluppo di tecnologie autonome attraverso partnership innovative.

Ecco alcune aziende leader nel mercato dei servizi di guida autonoma:

Sviluppi recenti

- Nel dicembre 2024, Cruise e Numotion hanno lanciato a Houston un programma pilota di sei mesi per veicoli accessibili alle sedie a rotelle (WAV). Il programma offre ai clienti Numotion il trasporto gratuito, consentendo loro di recarsi presso le strutture Numotion per la riparazione delle sedie a rotelle. Incorporando solide misure di sicurezza multilivello, questa iniziativa migliora l'accessibilità e garantisce una mobilità sicura e senza interruzioni per le persone con esigenze di trasporto specifiche.

- Nel settembre 2024, WeRide , azienda specializzata in tecnologie di guida autonoma, ha collaborato con Uber per integrare i veicoli autonomi (AV) nella piattaforma Uber. L'iniziativa è stata inizialmente lanciata negli Emirati Arabi Uniti (EAU), segnando un passo significativo nell'avanzamento dei protocolli di sicurezza multilivello per i servizi di ride-sharing autonomi. Questa partnership mira a dare priorità alla sicurezza dei passeggeri, garantendo al contempo opzioni di mobilità sicure, efficienti e affidabili.

- Nell'agosto 2024, Uber e Cruise hanno annunciato un'alleanza strategica per integrare i veicoli autonomi di Cruise nella piattaforma Uber. La partnership, che sarà lanciata il prossimo anno, introdurrà veicoli autonomi basati su Chevy Bolt, consentendo agli utenti Uber di scegliere i veicoli autonomi Cruise per i loro viaggi. Sfruttando tecnologie di guida autonoma avanzate e sistemi di sicurezza multilivello, questa collaborazione mira a garantire strade più sicure, una migliore mobilità urbana e un'esperienza utente di livello superiore.

- Report ID: 7029

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.