Prospettive di mercato dei materiali leggeri per l'industria automobilistica:

Il mercato dei materiali leggeri per l'industria automobilistica è stato stimato in 92,91 miliardi di dollari nel 2025 e si prevede che supererà i 171,16 miliardi di dollari entro il 2035, registrando un CAGR superiore al 6,3% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei materiali leggeri per l'industria automobilistica è stimato in 98,18 miliardi di dollari.

Il mercato dei materiali leggeri per l'industria automobilistica è in crescita principalmente grazie alla crescente attenzione all'efficienza dei consumi e alla riduzione delle emissioni di gas serra, che ha spinto i costruttori di automobili a produrre veicoli leggeri. Secondo l'Organizzazione delle Nazioni Unite, il settore dei trasporti è responsabile di circa il 30% delle emissioni di CO2 nei paesi sviluppati e del 23% delle emissioni totali di CO2 prodotte dall'uomo a livello globale. Le case automobilistiche sviluppano costantemente nuovi materiali, la maggior parte dei quali leggeri, per migliorare l'efficienza del motore, l'assorbimento di vibrazioni e rumori e la sicurezza dei veicoli.

Le case automobilistiche utilizzano sempre più materiali avanzati come fibra di carbonio, leghe di alluminio e acciaio ad alta resistenza per ridurre il peso dei veicoli. Questi materiali sono integrati in varie parti del veicolo, tra cui telaio, pannelli della carrozzeria e componenti interni. Inoltre, i produttori stanno ottimizzando la progettazione dei veicoli per incorporare materiali leggeri senza compromettere l'integrità strutturale o la sicurezza. Ciò include tecniche avanzate di simulazione e modellazione per garantire il rispetto degli standard prestazionali e di sicurezza.

Chiave Materiali leggeri per l'automotive Riepilogo delle Analisi di Mercato:

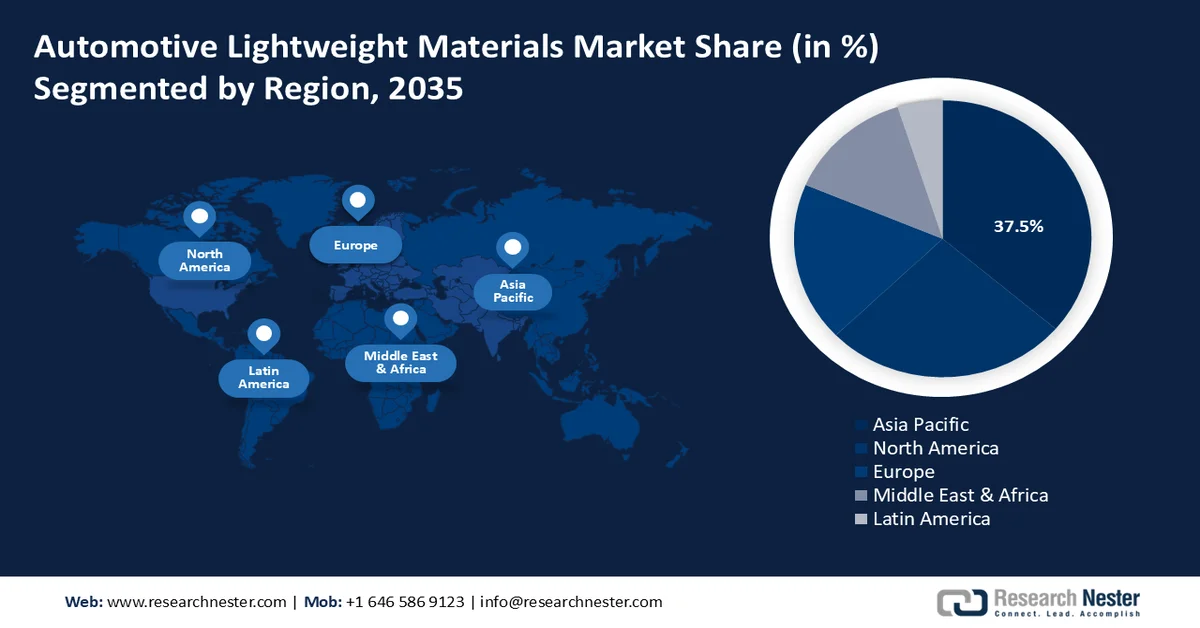

Punti salienti regionali:

- Si prevede che entro il 2035 la regione Asia-Pacifico acquisirà la quota di fatturato maggiore, pari al 37,5%, nel mercato dei materiali leggeri per l'industria automobilistica, grazie alla rapida espansione del settore automobilistico e alla forte domanda di materiali leggeri nei veicoli per passeggeri e commerciali.

- Si prevede che il Nord America registrerà una crescita sostanziale nel periodo 2026-2035, spinta dalle severe normative sul controllo dell'inquinamento e dalla crescente domanda di componenti automobilistici leggeri e a basso consumo di carburante.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento dei metalli rappresenterà una quota di mercato superiore al 44,2% dei materiali leggeri per l'industria automobilistica, trainato dalla crescente applicazione di metalli leggeri nelle strutture della carrozzeria e nei componenti del telaio dei veicoli elettrici.

- Si prevede che il segmento dei telai acquisirà una quota significativa entro il 2035, trainato dalla crescente adozione di materiali leggeri avanzati per migliorare la resistenza strutturale e la stabilità del veicolo.

Principali tendenze di crescita:

- Maggiore spostamento verso trasporti sostenibili

- Crescente adozione di materiali leggeri nei settori automobilistico e aerospaziale

Sfide principali:

- Sfide di elaborazione

- Problemi di conformità

Attori principali: BASF SE, Covestro AG, LyondellBasell Industries Holdings BV, TORAY INDUSTRIES, INC., thyssenkrupp AG, Novelis Group (Hindalco Industries Limited), Alcoa Corporation, Trinseo LLC.

Globale Materiali leggeri per l'automotive Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 92,91 miliardi di USD

- Dimensioni del mercato nel 2026: 98,18 miliardi di USD

- Dimensioni previste del mercato: 171,16 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 37,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: Germania, Francia, Regno Unito, Italia, Spagna

Last updated on : 25 February, 2026

Mercato dei materiali leggeri per l'automotive: fattori di crescita e sfide

Fattori di crescita

- Maggiore passaggio a trasporti sostenibili: la spinta verso trasporti sostenibili è un fattore chiave per l'adozione di materiali leggeri nel settore automobilistico, poiché questi materiali contribuiscono a raggiungere l'efficienza nei consumi, la conformità alle normative e la soddisfazione dei consumatori. L'aumento dei veicoli elettrici (EV) richiede l'uso di materiali leggeri per controbilanciare il peso delle batterie. Questa tendenza promuove l'adozione di materiali come l'alluminio e i compositi avanzati per migliorare l'autonomia e le prestazioni dei veicoli elettrici. Secondo l'Agenzia Internazionale per l'Energia (IEA), le vendite di auto elettriche hanno raggiunto quasi i 14 milioni nel 2023, il 95% delle quali in Cina, Europa e Stati Uniti.

- Crescente adozione di materiali leggeri nei settori automobilistico e aerospaziale: la tendenza alla leggerezza nell'industria automobilistica è significativamente influenzata dall'intero settore dei trasporti. I progressi tecnologici nei veicoli automobilistici convenzionali, come le funzionalità di assistenza alla guida basate su radar delle quattro ruote sterzanti, vanno oltre l'ambito dei materiali e sono principalmente guidati dai settori aerospaziale e automobilistico. I compositi in fibra di carbonio hanno rivoluzionato la produzione aerospaziale negli ultimi 20 anni. Anziché utilizzare metalli più pesanti durante la costruzione, gli aerei più recenti, come l'Airbus A350 XWB e il Boeing 787 Dreamliner, sono realizzati principalmente con materiali compositi.

- Aumento dell'adozione di tecnologie di produzione avanzate: tecniche come lo stampaggio a trasferimento di resina (RTM) e il posizionamento automatizzato delle fibre (AFP) migliorano l'efficienza e l'uniformità della produzione di materiali compositi, rendendoli più adatti alle applicazioni automobilistiche. Le tecnologie di produzione avanzate come la pressofusione ad alta pressione e l'estrusione di alluminio riducono i costi di produzione grazie a una migliore scalabilità e automazione. Ciò contribuisce ad abbassare il costo complessivo dei materiali leggeri, rendendoli più accessibili per un uso più ampio nei veicoli.

Sfide

- Sfide di lavorazione: i materiali leggeri avanzati come la fibra di carbonio e alcuni compositi richiedono spesso attrezzature specializzate e costose. Tra queste, macchinari per processi di stampaggio, polimerizzazione e incollaggio precisi possono rappresentare un ostacolo alla loro diffusione. Inoltre, ottenere qualità e prestazioni costanti con materiali leggeri avanzati può essere difficile.

- Problemi di conformità: diverse regioni e paesi hanno normative e standard diversi per i materiali automobilistici. Garantire la conformità a questi diversi requisiti può essere complesso e costoso per i produttori, soprattutto per le aziende automobilistiche globali.

Dimensioni e previsioni del mercato dei materiali leggeri per l'industria automobilistica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensione del mercato dell'anno base (2025) |

92,91 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

171,16 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei materiali leggeri per l'industria automobilistica:

Analisi del segmento dei materiali

Si prevede che il segmento dei metalli raggiungerà una quota di mercato superiore al 44,2% nei materiali leggeri per l'industria automobilistica entro il 2035. La crescita del segmento può essere attribuita all'utilizzo di metalli leggeri nelle strutture della carrozzeria e nei telai dei veicoli elettrici. Questi metalli includono acciaio ad alta resistenza, titanio, magnesio e alluminio. Si prevede che la crescente esigenza di affidabilità in settori come cruscotti, pianali, telai dell'abitacolo, telai e altri elementi contribuirà ad aumentare la domanda di materiali metallici. Le strutture metalliche per automobili migliorano l'integrità del veicolo poiché sono stabili e durevoli.

Analisi del segmento dei componenti

Si stima che il segmento dei telai nel mercato dei materiali leggeri per l'automotive acquisirà una quota significativa entro il 2035. La crescita del segmento può essere attribuita alla resistenza e alla stabilità fornite dai telai in diverse situazioni. Generalmente realizzato in acciaio, il telaio di un veicolo rappresenta una parte considerevole del peso del veicolo. Gli OEM utilizzano materiali leggeri avanzati come acciaio ad alta resistenza, alluminio e materiali compositi.

Analisi del segmento del tipo di veicolo

Il segmento dei veicoli passeggeri è destinato a detenere una quota considerevole nel mercato dei materiali leggeri per l'industria automobilistica durante il periodo di previsione. La crescita del segmento può essere attribuita alla crescente classe media nei paesi in via di sviluppo e all'aumento del reddito disponibile. Secondo Trading Economics, in Cina, il reddito personale disponibile è aumentato da 6.957,33 dollari nel 2022 a 7.315,63 dollari nel 2023. La crescente domanda da parte degli utenti finali sta espandendo il segmento delle autovetture, che comprende berline, SUV, berline a due volumi, berline premium e veicoli multiuso. La tendenza del mercato verso auto ad alte prestazioni e a basso consumo di carburante ha costretto i produttori a impiegare materiali leggeri e ha stimolato l'espansione del segmento.

La nostra analisi approfondita del mercato dei materiali leggeri per l'industria automobilistica comprende i seguenti segmenti:

Materiale |

|

Applicazione |

|

Componenti |

|

Tipo di veicolo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei materiali leggeri per l'industria automobilistica

Approfondimenti sul mercato APAC

Si prevede che l'industria dell'Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 37,5%, entro il 2035. Il mercato è in espansione nella regione grazie all'espansione dell'industria automobilistica. Si prevede inoltre che il mercato di questi materiali leggeri aumenterà grazie all'abbondanza di risorse naturali della regione e all'elevata domanda da parte degli utenti finali di veicoli per passeggeri e commerciali.

In Cina , materiali leggeri per l'industria automobilistica, come acciaio ad alta resistenza e leghe di alluminio, vengono utilizzati nelle principali automobili. Secondo l'International Aluminum Institute, il settore cinese dell'alluminio ha registrato notevoli progressi in due settori dagli anni '80. Il primo è la produzione annua di alluminio primario, che nel 2022 rappresentava il 58,8% della produzione globale ed è aumentata costantemente da circa 400.000 tonnellate nel 1983 a 40,21 milioni di tonnellate.

Le case automobilistiche indiane stanno alleggerendo il peso dei SUV di grandi dimensioni con più funzionalità, utilizzando materiali leggeri come leghe di alluminio e acciaio ad alta resistenza. Di conseguenza, sia il risparmio di carburante che le emissioni di CO2 vengono mantenuti. Le automobili incorporano una maggiore percentuale di acciai ad alta resistenza e componenti stampati a caldo, con una conseguente riduzione del peso del 10% e un miglioramento del 6-8% nel risparmio di carburante.

Il mercato dei materiali leggeri per l'industria automobilistica è in rapida espansione in Corea del Sud , poiché i dirigenti aziendali sfruttano l'attenzione del Paese per la sostenibilità e l'innovazione. Un mercato altamente competitivo è favorito dalla crescente attenzione dei principali concorrenti alla creazione di soluzioni che rispondano alle specifiche esigenze dei clienti sudcoreani.

Approfondimenti sul mercato nordamericano

Il Nord America registrerà un'enorme crescita nel mercato dei materiali leggeri per l'industria automobilistica durante il periodo di previsione. Si prevede che il mercato dei materiali leggeri per componenti automobilistici leggeri sarà trainato dalle normative anti-inquinamento, dalla crescente domanda di automobili a basso consumo di carburante e da un aumento della domanda di componenti leggeri.

Il mercato dei materiali leggeri per l'industria automobilistica è in crescita negli Stati Uniti grazie alla crescente domanda di autovetture. Ad esempio, si prevede che entro il 2028 negli Stati Uniti verranno vendute 14,04 milioni di autovetture. Inoltre, la presenza di importanti produttori nella regione contribuisce alla crescita del mercato dei materiali leggeri per l'industria automobilistica. In Canada , i produttori stanno investendo in modo significativo in attività di ricerca e sviluppo, il che ha portato all'utilizzo di materiali leggeri innovativi nella produzione di veicoli.

Principali attori del mercato dei materiali leggeri per l'industria automobilistica:

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Covestro AG

- LyondellBasell Industries Holdings BV

- ArcelorMittal

- ThyssenKrupp AG

- Novelis, Inc.

- Alcoa Corporation

- Owens Corning

- Stratasys Ltd.

- Tata Steel Limited

La maggior parte della quota di mercato dei materiali leggeri per l'industria automobilistica è detenuta da un gran numero di produttori in un settore altamente competitivo. Gli operatori del settore utilizzano diverse strategie aziendali cruciali, come il lancio di nuovi prodotti, l'ottenimento di autorizzazioni, la realizzazione di acquisizioni strategiche e la promozione dell'innovazione, per mantenere ed espandere la propria presenza globale.

Sviluppi recenti

- Nel novembre 2023, Covestro e HiPhi, un marchio cinese di veicoli elettrici di alta qualità, hanno istituito un laboratorio congiunto presso la China International Import Expo (CIIE) per migliorare le soluzioni di materiali a basse emissioni di carbonio e la tecnologia della mobilità intelligente.

- Nell'aprile 2024, LyondellBasell ha annunciato una partnership con Hunan Huda Aisheng Group (AISN), un importante fornitore del settore automobilistico in Cina. Questa collaborazione mira a sviluppare le prime applicazioni leggere per cofani motore in plastica per i veicoli NEV delle principali case automobilistiche nazionali, spingendo l'industria automobilistica verso design più integrati e leggeri.

- Report ID: 67

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.