Prospettive di mercato dei cavi di controllo per autoveicoli:

Il mercato dei cavi di controllo per autoveicoli è stato stimato in 5,9 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 8,6 miliardi di dollari entro la fine del 2035, con un CAGR del 3,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei cavi di controllo per autoveicoli è stimato in 6,1 miliardi di dollari.

La domanda per il mercato dei cavi di controllo per autoveicoli è determinata dai volumi di produzione dell'industria automobilistica e dai requisiti normativi, che influenzano l'affidabilità e la sicurezza dei veicoli. I dati OICA 2025 mostrano che la produzione globale di veicoli a motore ha raggiunto 10.562.188 unità nel 2024, riflettendo un aumento su base annua e ripristinando i livelli di produzione pre-pandemia, un indicatore direttamente correlato alla domanda a livello OEM di cavi di controllo meccanici per i sistemi di freno, frizione, acceleratore e trasmissione. L'aumento degli investimenti nella produzione nazionale nell'ambito dei programmi federali per la mobilità e la catena di fornitura favorisce anche una maggiore produzione di componenti automobilistici a livello locale, compresi i cavi. Inoltre, l'espansione del parco veicoli continua a supportare il segmento della sostituzione dei cavi aftermarket. Questa solida base produttiva garantisce una domanda di base costante per i cavi di controllo, anche se le loro applicazioni specifiche e le specifiche tecniche si basano sulle nuove architetture dei veicoli.

Produzione di veicoli a motore 2024

Paese | Unità |

Cina | 31 281 592 |

Polonia | 555 346 |

Austria | 71 785 |

Algeria | 30 10 |

Fonte: OICA 2025

Le politiche normative in materia di durata, emissioni e sicurezza dei veicoli stanno influenzando anche i modelli di approvvigionamento e specifica dei cavi di controllo per il settore automobilistico, principalmente nella produzione di veicoli commerciali. I dati dell'ACEA del 2025 hanno indicato che le vendite di veicoli commerciali nell'UE sono aumentate del 14,3%, raggiungendo 1 milione di unità nei primi tre trimestri del 2023, contribuendo a una maggiore installazione di cablaggi meccanici ad alta durata. Analogamente, anche la produzione automobilistica giapponese è aumentata nello stesso anno, trainata dalla forte domanda di esportazione, suggerendo una richiesta di acquisto sostenuta da parte dei fornitori di cavi, a sostegno degli OEM giapponesi. Inoltre, le tendenze all'elettrificazione mantengono anche una rilevanza indiretta: sebbene i veicoli elettrici riducano determinati volumi di cavi, mantengono applicazioni di cavi meccanici nei sistemi HVAC, porte, sedili e chiusure. D'altro canto, i programmi di formazione professionale e manifatturiera sostenuti dal governo, come la US Manufacturing Extension Partnership e i quadri di politica industriale dell'UE, continuano a registrare un aumento degli investimenti volti a rafforzare le catene di fornitura automobilistiche nazionali, favorendo un approvvigionamento stabile di cavi di controllo e un'attività di qualificazione dei fornitori.

Chiave Cavo di controllo automobilistico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

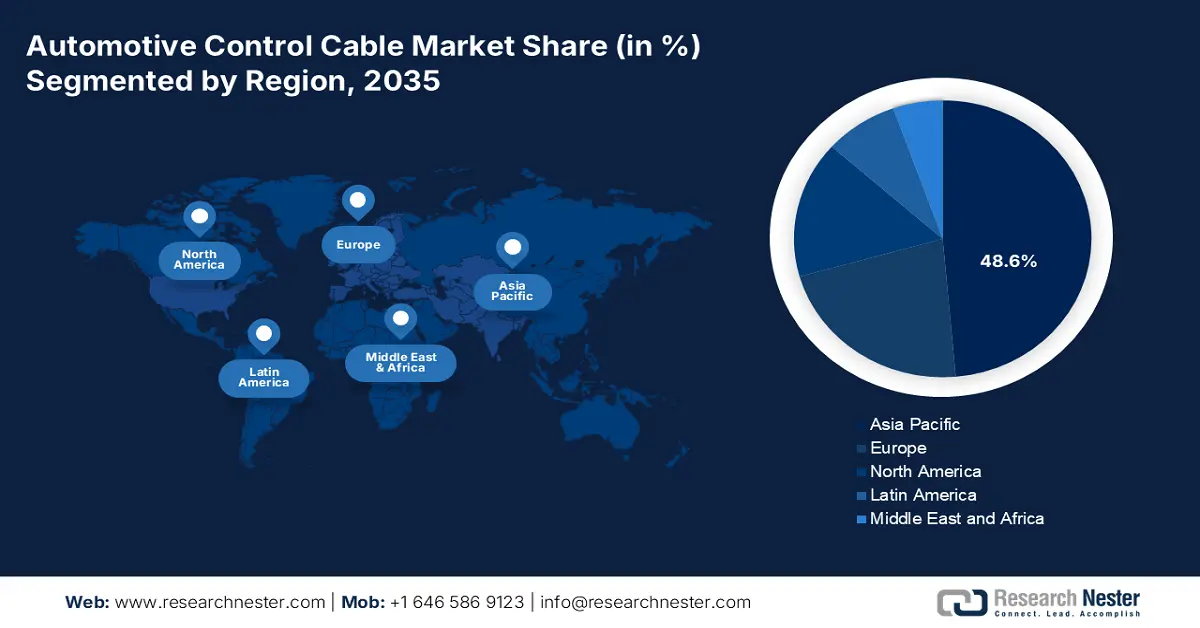

- Entro il 2035, si prevede che la regione Asia-Pacifico nel mercato dei cavi di controllo per autoveicoli raggiungerà una quota di fatturato del 48,6%, sostenuta dalla sua dominante base di produzione di veicoli e dal crescente passaggio alla mobilità elettrica.

- L'Europa è destinata a crescere a un CAGR del 4,1% dal 2026 al 2035, spinta da normative severe e dalla rapida adozione di piattaforme per veicoli elettrici che aumentano la domanda di sistemi avanzati di cavi di controllo.

Informazioni sui segmenti:

- Si prevede che il segmento delle autovetture nel mercato dei cavi di controllo per autoveicoli raggiungerà una quota del 68,4% entro il 2035, sostenuto dall'espansione della produzione globale di veicoli e dalla crescente domanda da parte dei consumatori di sistemi basati su cavi che migliorino il comfort.

- Entro il 2035, il segmento dei veicoli elettrici a batteria è pronto a conquistare una quota considerevole, rafforzata dallo sviluppo di soluzioni innovative per cavi di controllo su misura per architetture specifiche dei veicoli elettrici a batteria.

Principali tendenze di crescita:

- Espansione globale della produzione di veicoli elettrici

- Investimenti governativi nelle infrastrutture di ricarica per veicoli elettrici

Sfide principali:

- Elevati investimenti in ricerca e sviluppo e capitale

- Cicli di qualificazione OEM lunghi e rigorosi

Attori principali: Dura Automotive Systems (Stati Uniti), Cable Manufacturing & Assembly Co. (Stati Uniti), AGS Company (Stati Uniti), Kongsberg Automotive (Norvegia), Ficosa Internacional SA (Spagna), AB Elektronik Sachsen GmbH (Germania), Küster Holding GmbH (Germania), KISAB (Svezia), Magura (Germania), Aisin Seiki Co., Ltd. (Giappone), Hi-Lex Corporation (Giappone), Fujikura Ltd. (Giappone), Yazaki Corporation (Giappone), Daekyung Co., Ltd. (Corea del Sud), NK Co., Ltd. (Corea del Sud), Laxmi Associates (India), Makcute Cables Private Limited (India), SMT Cables Sdn Bhd (Malesia), Robert Bosch GmbH (Germania), LEONI AG (Germania).

Globale Cavo di controllo automobilistico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,9 miliardi di USD

- Dimensioni del mercato nel 2026: 6,1 miliardi di USD

- Dimensioni previste del mercato: 8,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 3,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,6% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Messico, Thailandia, Indonesia

Last updated on : 1 December, 2025

Mercato dei cavi di controllo per autoveicoli: fattori di crescita e sfide

Fattori di crescita

- Espansione globale della produzione di veicoli elettrici: i mandati governativi e gli incentivi per i consumatori stanno stimolando l'adozione dei veicoli elettrici, influenzando direttamente la domanda di cavi di controllo. Sebbene i veicoli elettrici eliminino alcuni dei cavi tradizionali, creano nuove opportunità di alto valore nei sistemi shift-by-wire elettrici, nei controlli di gestione termica e nelle unità di scollegamento della batteria. I dati dell'Energy Information Administration statunitense di marzo 2024 indicano che la percentuale di veicoli elettrici a batteria negli Stati Uniti nel 2023 era dell'1,07%, indicando un mercato dei cavi di controllo per autoveicoli in rapida diversificazione e crescita che richiede soluzioni di cavi specializzate. Questa linea di crescita evidenzia un cambiamento a lungo termine nel mix di prodotti, allontanandosi dai componenti puramente meccanici. I produttori devono investire nello sviluppo di cavi leggeri e ad alta resistenza, in grado di gestire segnali elettronici e ambienti difficili sotto il cofano, per rimanere competitivi.

Quota percentuale dei veicoli elettrici a batteria negli Stati Uniti

Anno | Percentuale |

2020 | 0,37 |

2021 | 0,54 |

2022 | 0,80 |

2023 | 1.07 |

2024 | 1.36 |

2025 | 1.70 |

Fonte: EIA marzo 2024

- Investimenti governativi nelle infrastrutture di ricarica per veicoli elettrici: un consistente finanziamento pubblico per le reti di ricarica è un fattore chiave nel mercato dei cavi di controllo per il settore automobilistico. Un'infrastruttura affidabile aumenta la fiducia dei consumatori di veicoli elettrici, incrementando le vendite e la domanda di componenti specifici per veicoli elettrici. Il rapporto del Dipartimento dell'Energia degli Stati Uniti del febbraio 2022 evidenzia che il DOE e il DOT hanno annunciato uno stanziamento di 5 miliardi di dollari in cinque anni per la rete nazionale di ricarica per veicoli elettrici. Questa iniziativa si concentra sulla creazione di una rete nazionale di caricabatterie rapidi CC comoda e affidabile. L'espansione di questa infrastruttura stimola direttamente l'adozione di veicoli elettrici che utilizzano cavi di controllo avanzati per sistemi shift-by-wire e di gestione termica. Questa spesa federale aumenta ulteriormente la domanda a monte di assemblaggi di cavi specializzati ad alto valore da parte dei fornitori del settore automobilistico.

- Richiesta di maggiore sicurezza e affidabilità dei veicoli: una rigorosa regolamentazione globale sulla sicurezza e l'affidabilità dei veicoli è il principale motore dell'innovazione nel mercato dei cavi di controllo per autoveicoli. Gli enti regolatori stanno imponendo sistemi più robusti, aumentando direttamente i requisiti prestazionali per i cavi di controllo utilizzati in funzioni critiche come i freni di stazionamento elettronici, i sistemi di interblocco del cambio e i dispositivi di sblocco del cofano. Questa attenzione normativa alle operazioni a prova di guasto obbliga i produttori a investire in materiali e ingegneria avanzati per produrre cavi con una durata superiore, un'eccezionale resistenza alla corrosione e prestazioni prolungate nel ciclo di vita. Questo cambiamento allontana il mercato dei cavi di controllo per autoveicoli dai prodotti di base e crea un segmento distinto per soluzioni ingegnerizzate di alta qualità.

Sfide

- Elevati investimenti in ricerca e sviluppo e capitale: entrare nel mercato dei cavi di controllo per il settore automobilistico richiede un ingente investimento iniziale in ricerca e sviluppo per materiali leggeri e durevoli e processi di produzione avanzati. I fornitori devono sviluppare prototipi che soddisfino le rigorose specifiche OEM prima di aggiudicarsi i contratti, un processo che costa milioni di dollari. Ad esempio, Kongsberg Automotive investe ingenti somme nello sviluppo di sistemi predisposti per il collegamento via cavo. La spesa in ricerca e sviluppo per il mercato globale dei componenti per il settore automobilistico supera spesso una certa percentuale del fatturato annuo, il che rappresenta la principale barriera per i nuovi entranti privi di un flusso di cassa consolidato.

- Cicli di qualificazione OEM lunghi e rigorosi: il ciclo di vendita, dal contatto iniziale alla produzione in serie, può durare diversi anni. I fornitori devono superare molteplici fasi di convalida del progetto e approvazione dei componenti di produzione. Un'azienda come Hi-Lex Corporation si assicura contratti a lungo termine impegnandosi in attività di co-engineering fin dalla fase di concept del veicolo, un impegno di tempo e risorse impossibile per i nuovi attori sottocapitalizzati. Ciò crea un ostacolo significativo, poiché i produttori devono sostenere costi operativi per anni senza alcun ritorno garantito sull'investimento iniziale, escludendo di fatto solo i fornitori più resilienti e ben finanziati.

Dimensioni e previsioni del mercato dei cavi di controllo per autoveicoli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

3,9% |

|

Dimensione del mercato dell'anno base (2025) |

5,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

8,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei cavi di controllo per autoveicoli:

Analisi del segmento del tipo di veicolo

Il sottosegmento delle autovetture è dominante e si prevede che manterrà un valore azionario del 68,4% entro il 2035. Il segmento è trainato dalla produzione e dalla proprietà di veicoli a livello globale. L'elevato volume si traduce direttamente nella maggiore domanda di cavi di controllo per autoveicoli utilizzati in questo settore, dalla trasmissione all'acceleratore, fino ai meccanismi di apertura del cofano. Un fattore trainante primario del segmento è la continua richiesta da parte dei consumatori di maggiore comfort e praticità, che alimenta l'adozione di trasmissioni automatiche e funzionalità avanzate basate su sistemi di cavi precisi. Secondo i dati del Bureau of Transportation Statistics, nel 2021 sono state vendute quasi 1.563.000 autovetture, a dimostrazione dell'immensa e costante dimensione del mercato dei cavi di controllo per autoveicoli, che è alla base della quota di fatturato leader di questo segmento.

Analisi del segmento di tipologia di veicoli elettrici

I veicoli elettrici a batteria sono leader del segmento e sono destinati a detenere un valore azionario considerevole entro il 2035. Il segmento è trainato da soluzioni innovative per i cavi di controllo. A differenza degli ibridi, i BEV richiedono una nuova architettura di cavi per sistemi come la frenata rigenerativa, la gestione termica della batteria e le unità elettroniche shift-by-wire, creando un mercato ad alto valore. La crescita di questo segmento è direttamente legata alla spinta del governo globale verso l'elettrificazione. Ad esempio, i dati del Dipartimento dell'Energia degli Stati Uniti di luglio 2023 mostrano che le porte di ricarica pubbliche e private per veicoli elettrici sono raddoppiate, passando da 87.352 a 161.562 dal 2019 al 2023. Questa rapida espansione infrastrutturale è fondamentale per supportare la fiorente flotta di BEV e rafforzarne il predominio nel mercato dei cavi di controllo per autoveicoli. Inoltre, i produttori di cavi stanno dando priorità allo sviluppo di cavi leggeri e ad alta resistenza, progettati principalmente per le esigenze specifiche della piattaforma BEV.

Analisi del segmento di tipo

Entro il 2035, si prevede che i cavi di controllo elettronico guideranno il segmento e registreranno la crescita e la quota di fatturato più elevate tra le tipologie di cavi. Questo cambiamento è guidato dalla transizione dell'industria automobilistica da sistemi puramente meccanici a tecnologie elettromeccaniche e by-wire avanzate. Questi cavi sono essenziali per la trasmissione dei segnali elettronici per il controllo delle unità di funzioni come il servosterzo elettronico, il controllo dell'acceleratore e i sistemi avanzati di assistenza alla guida, che stanno diventando standard anche nei veicoli di fascia media. Secondo il rapporto del National Safety Council, nel 2025 circa il 57,3% dei veicoli prodotti era dotato di funzionalità ADAS come le telecamere posteriori, un sistema basato sulla trasmissione elettronica dei dati che definisce la tipologia di cavo leader. Questa evoluzione è fondamentale per lo sviluppo delle capacità di guida autonoma, che dipendono da comunicazioni elettroniche istantanee e affidabili.

La nostra analisi approfondita del mercato dei cavi di controllo per autoveicoli include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Tipo di veicolo |

|

Applicazione |

|

Tipo di veicolo elettrico |

|

Materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei cavi di controllo per autoveicoli - Analisi regionale

Approfondimenti sul mercato APAC

La regione Asia-Pacifico domina il mercato dei cavi di controllo per il settore automobilistico e si prevede che deterrà una quota di fatturato del 48,6% entro il 2035. Questa leadership è guidata dallo status della regione come maggiore produttore di veicoli al mondo, dagli enormi mercati interni e dalle aggressive transizioni alla mobilità elettrica guidate dal governo. La posizione di comando della Cina è alimentata dai suoi tassi di adozione di veicoli elettrici leader a livello mondiale e dalla sua catena di fornitura completa, mentre le economie emergenti come il Sud-est asiatico e l'India contribuiscono a una crescita significativa attraverso l'aumento della produzione e del numero di veicoli posseduti. Tra le principali tendenze regionali figurano la rapida elettrificazione delle flotte di veicoli, che sposta la domanda dai tradizionali cavi meccanici a varianti elettroniche e ad alta tensione, e l'intensa concorrenza tra i fornitori locali per soddisfare le esigenze di costo e innovazione degli OEM nazionali e globali.

Il mercato giapponese dei cavi di controllo per il settore automobilistico è caratterizzato dall'orientamento dei suoi principali produttori verso veicoli di nuova generazione, principalmente ibridi e veicoli elettrici a batteria allo stato solido. La domanda del mercato dei cavi di controllo per il settore automobilistico si sta spostando dai cavi standard ad alto volume a cavi di controllo elettronico specializzati e di alto valore per trasmissioni avanzate, sistemi brake-by-wire e gestione termica. Secondo i dati dell'International Council on Clean Transportation di giugno 2023, il Giappone ha registrato 92.000 vendite di veicoli elettrici nel 2022, con un aumento del 109% rispetto all'anno precedente, a indicare una rapida accelerazione dell'elettrificazione. Questa transizione è favorita dai fondi governativi per l'innovazione verde, che spingono i fornitori nazionali come Aisin e Hi-Lex a innovare nei materiali leggeri e nell'integrazione elettronica per mantenere il loro vantaggio competitivo nella catena di fornitura globale per gli OEM nazionali e le esportazioni internazionali.

La Cina domina il mercato dei cavi di controllo per autoveicoli nell'area APAC ed è il mercato più grande e in più rapida evoluzione. Il mercato è trainato dall'adozione di veicoli elettrici più aggressiva al mondo. Il mercato è caratterizzato da un'intensa concorrenza, rapidi cicli di innovazione e una filiera interna completa per i veicoli elettrici. Secondo i dati dell'IEA 2025, la produzione cinese di veicoli elettrici nel 2024 è stata di 17,3 milioni, con un aumento su base annua. Questa enorme portata è alimentata dai continui sussidi governativi e dalle esenzioni fiscali sugli acquisti, che hanno creato una domanda senza precedenti di cavi di controllo specifici per veicoli elettrici, come le unità di scollegamento della batteria e i freni di stazionamento elettronici, causando al contempo un calo dei volumi dei tradizionali cavi per frizione e acceleratore.

Produzione di veicoli a motore in Cina

Anno | Unità |

2019 | 25 750 650 |

2021 | 26 121 712 |

2022 | 27 020 615 |

2023 | 30 160 966 |

2024 | 31 281 592 |

Fonte: OICA 2025

Approfondimenti sul mercato europeo

L'Europa sta crescendo rapidamente nel mercato dei cavi di controllo per il settore automobilistico e si prevede che crescerà a un CAGR del 4,1% nel periodo di previsione, dal 2026 al 2035. Il mercato è influenzato da un solido contesto normativo e da una rapida transizione tecnologica verso i veicoli elettrici. La regione è leader nella produzione di veicoli premium e di lusso, che richiede cavi di controllo ad alte prestazioni e durevoli. Il principale motore di mercato è il divieto di fatto imposto dall'Unione Europea sulle vendite di nuove auto con motore a combustione interna, che stimola gli investimenti OEM nelle piattaforme EV. Questo cambiamento sta riducendo al minimo la domanda dei tradizionali cavi per acceleratore e frizione, ma generando una crescita significativa per i sistemi elettronici shift-by-wire, i comandi avanzati dei freni e i cavi per la gestione termica. Il mercato è inoltre influenzato dalla rigorosa legislazione sulla catena di fornitura e dalla concorrenza dei produttori asiatici a basso costo, che spingono i fornitori europei a competere su innovazione, qualità e integrazione.

Si prevede che la Germania deterrà la quota di fatturato più elevata in Europa entro il 2035, trainata dalla sua posizione di polo produttivo automobilistico del continente. La crescita è alimentata dagli ingenti investimenti degli OEM nazionali, come BMW e Volkswagen, nell'elettrificazione. Ad esempio, il Ministero Federale tedesco per gli Affari Economici e l'Azione per il Clima segnala che la quota di veicoli elettrici nelle nuove immatricolazioni sarà elevata nel 2023. Inoltre, secondo il rapporto dell'Agenzia Europea dell'Ambiente, nel 2024 la Germania detiene una quota del 13,9% nell'adozione di veicoli elettrici nella regione. Questa rapida adozione è supportata da una fitta rete di fornitori di primo livello, che crea una domanda concentrata di cavi di controllo elettronici di alto valore. Le tendenze chiave includono l'integrazione dei cavi di controllo con i sistemi ADAS e le funzionalità di guida autonoma, che richiedono prestazioni a prova di guasto e la conformità ai rigorosi standard di sicurezza UE stabiliti da organismi come la Commissione Europea.

La Francia è destinata a diventare leader nel mercato dei cavi di controllo per autoveicoli in Europa, e la crescita è supportata dalla forte politica industriale del governo e da una solida base produttiva nazionale di veicoli elettrici, in particolare da Stellantis e Renault. Il piano francese "France 2030" prevede 4 miliardi di euro per la decarbonizzazione dell'industria e sostiene direttamente la produzione di veicoli elettrici e dei loro componenti, secondo il rapporto dell'IEA di gennaio 2024. Inoltre, l'espansione del mercato guidata dalle politiche garantisce una domanda sostenuta di cavi di controllo. Una tendenza importante si concentra su una filiera europea di batterie verticalmente integrata, che necessita di sistemi di cavi compatibili e ad alte prestazioni per la gestione delle batterie e la sicurezza dei veicoli, in linea con gli obiettivi strategici di autonomia dell'UE.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei cavi di controllo per autoveicoli raggiungerà una quota di fatturato significativa entro il 2035. Il mercato è trainato da un settore automobilistico tecnologicamente avanzato. I principali fattori trainanti includono un solido standard statunitense per il risparmio di carburante, soluzioni di cavi leggeri e convincenti e la rapida elettrificazione del parco veicoli, che richiede cavi di controllo specializzati per i sistemi di scollegamento della batteria e di gestione termica. La rilocalizzazione della produzione automobilistica, supportata da politiche come l'Inflation Reduction Act statunitense e dagli incentivi complementari canadesi, rafforza la catena di fornitura regionale. Inoltre, l'elevata domanda da parte dei consumatori di veicoli ricchi di funzionalità con trasmissioni e sistemi di sicurezza avanzati garantisce una domanda costante di cavi di controllo durevoli e di alto valore, con una crescita dei volumi inferiore.

Il mercato dei cavi di controllo per il settore automobilistico negli Stati Uniti è trainato dalla svolta strategica verso la produzione di veicoli elettrici e da rigorosi standard normativi. Gli standard sulle emissioni multi-inquinanti rivisti dall'Agenzia per la protezione dell'ambiente (EPA) per il periodo 2027-2032 stanno accelerando la transizione, spingendo le case automobilistiche a elettrificare e alleggerire la propria flotta, aumentando così la domanda di cavi di controllo elettronici e compositi. Secondo i dati dell'IEA del 2024, gli Stati Uniti hanno venduto oltre 1,4 milioni di veicoli elettrici nel 2023 e la necessità di cavi specializzati per la gestione delle batterie e i sistemi shift-by-wire è in aumento. Inoltre, il sostegno della Legge Bipartisan sulle Infrastrutture alle infrastrutture nazionali di ricarica per veicoli elettrici rappresenta un catalizzatore fondamentale della domanda, che rafforza la fiducia dei consumatori e l'adozione a lungo termine dei veicoli elettrici, garantendo il mercato per soluzioni avanzate di cavi di controllo. Questo panorama normativo e di investimenti sta spingendo i fornitori a localizzare la produzione e a stringere partnership strategiche con i produttori nazionali di veicoli elettrici.

Quota di vendita di auto elettriche negli Stati Uniti

Anno | Percentuale di condivisione |

2018 | 2 |

2019 | 2 |

2020 | 2 |

2021 | 5 |

2022 | 7 |

2023 | 10 |

Fonte: IEA 2024

Il mercato canadese dei cavi di controllo per autoveicoli è caratterizzato dal mandato federale sui veicoli a zero emissioni, che richiede che il 100% delle vendite di veicoli leggeri sia costituito da ZEV entro il 2035. Questa politica, dettagliata dall'Environment and Climate Change Canada, crea una pipeline di domanda garantita a lungo termine per cavi di controllo specifici per veicoli elettrici. Secondo i dati del governo canadese di novembre 2023, il programma iZEV, che ha stanziato ulteriori 1,7 miliardi di dollari canadesi tramite il bilancio del 2022 e ha già supportato oltre 200.000 richieste di incentivi ZEV, continua a plasmare il mix produttivo di veicoli del paese. Con ZEV che raggiungerà il 9,5% delle nuove immatricolazioni entro il terzo trimestre del 20233, gli OEM e i fornitori di primo livello stanno adeguando le specifiche dei cavi di controllo per applicazioni non legate al gruppo propulsore, mantenendo un approvvigionamento stabile nonostante il ridotto utilizzo nei sistemi di combustione tradizionali. L'attenzione strategica del Canada sulla sua catena di approvvigionamento di minerali critici, essenziale per le batterie dei veicoli elettrici, integra ulteriormente il suo settore automobilistico con la produzione nordamericana, garantendo che il controllo nazionale dei fornitori di cavi sia ancorato a un ecosistema manifatturiero resiliente e orientato al futuro.

Principali attori del mercato dei cavi di controllo per autoveicoli:

- Dura Automotive Systems (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Cable Manufacturing & Assembly Co. (Stati Uniti)

- AGS Company (Stati Uniti)

- Kongsberg Automotive (Norvegia)

- Ficosa Internacional SA (Spagna)

- AB Elektronik Sachsen GmbH (Germania)

- Küster Holding GmbH (Germania)

- KISAB (Svezia)

- Magura (Germania)

- Aisin Seiki Co., Ltd. (Giappone)

- Hi-Lex Corporation (Giappone)

- Fujikura Ltd. (Giappone)

- Yazaki Corporation (Giappone)

- Daekyung Co., Ltd. (Corea del Sud)

- NK Co., Ltd. (Corea del Sud)

- Laxmi Associates (India)

- Makcute Cables Private Limited (India)

- SMT Cables Sdn Bhd (Malesia)

- Robert Bosch GmbH (Germania)

- LEONI AG (Germania)

- Dura Automotive Systems , leader nel mercato dei cavi di controllo per il settore automobilistico, sfrutta la sua esperienza nei sistemi meccatronici per fornire soluzioni essenziali per applicazioni quali cambio marcia, freno di stazionamento e chiusura cofano motore. L'azienda rafforza la propria posizione di mercato puntando a iniziative strategiche per lo sviluppo di cavi leggeri e ad alta resistenza, a supporto diretto della transizione dell'industria automobilistica verso i veicoli elettrici.

- Cable Manufacturing & Assembly Co. si afferma come fornitore chiave nel mercato dei cavi di controllo per il settore automobilistico, specializzandosi in assemblaggi personalizzati altamente ingegnerizzati per applicazioni automotive complesse. La strategia dell'azienda si basa sull'integrazione verticale e su rigorosi protocolli di collaudo, garantendo un'affidabilità superiore per trasmissioni e comandi frizione, aiutando gli OEM globali a soddisfare gli standard.

- AGS Company rafforza la sua posizione nel mercato dei cavi di controllo per il settore automobilistico offrendo soluzioni integrate di cavi e componenti per sistemi di accesso, sigillatura e trasmissione dei veicoli. Le sue principali iniziative strategiche riguardano la co-ingegnerizzazione di prodotti con le principali case automobilistiche, puntando alla miniaturizzazione dei componenti e allo sviluppo di meccanismi di controllo silenziosi e a basso sforzo per migliorare l'esperienza utente.

- Kongsberg Automotive rafforza la sua leadership nel mercato dei cavi di controllo per il settore automobilistico grazie ai suoi sistemi avanzati di pedaliera e cambio, essenziali sia per i veicoli elettrici che per quelli convenzionali. Un'iniziativa strategica fondamentale prevede l'espansione aggressiva del suo portafoglio prodotti, includendo soluzioni by-wire-ready e moduli di controllo elettronico, favorendo la transizione del settore verso l'automazione e l'elettrificazione. Nel terzo trimestre del 2025, l'azienda ha registrato un fatturato di 162,9 milioni di euro con un flusso di cassa di 6,6 milioni di euro.

- Ficosa Internacional SA si è posizionata strategicamente nel mercato dei cavi di controllo per il settore automobilistico integrando i suoi sistemi di cavi con tecnologie avanzate di sorveglianza elettronica e attuatori per i sistemi di freno di stazionamento e trasmissione. Il principale progresso dell'azienda sul mercato è alimentato dai massicci investimenti in ricerca e sviluppo per sistemi di cavi intelligenti che si interfacciano perfettamente con i sistemi ADAS e le piattaforme di guida autonoma, con l'obiettivo di fornire un controllo più sicuro e dinamico. Nel 2024, l'azienda ha registrato un fatturato di 1.397 milioni di euro.

Ecco un elenco dei principali attori che operano nel mercato globale dei cavi di controllo per autoveicoli:

Il mercato dei cavi di controllo per il settore automobilistico è estremamente competitivo ed è caratterizzato da consolidamento globale e innovazione tecnologica. I principali attori, come Kongsberg, Aisin e Hi Lex, puntano principalmente a iniziative strategiche come l'espansione geografica in mercati ad alta crescita, come l'area Asia-Pacifico, e la diversificazione dei prodotti in sistemi di controllo elettronico e cavi leggeri per veicoli elettrici. Fusioni e acquisizioni, nonché contratti di fornitura a lungo termine con i principali OEM, sono strategie fondamentali per aumentare la quota di mercato, ridurre i costi e sviluppare soluzioni integrate per soddisfare le crescenti esigenze di sicurezza, efficienza ed elettrificazione dei veicoli. Ad esempio, Suprajit ha annunciato di aver acquisito la business unit Light Duty Cable (LDC) da Kongsberg Automotive nell'ottobre 2021 in Norvegia. Inoltre, la spinta verso i veicoli elettrici e autonomi stimola ulteriormente questa tendenza.

Panorama aziendale del mercato dei cavi di controllo per autoveicoli:

Sviluppi recenti

- Nel giugno 2025, il consiglio di amministrazione di ASK Automotive ha approvato una joint venture con TD Holding GmbH per la produzione di cavi per tettucci apribili. La nuova joint venture si concentrerà sulla produzione, commercializzazione e vendita di cavi di controllo e cavi elicoidali per tettucci apribili per autovetture.

- Nel gennaio 2025, V-Marc India Limited si è espansa in Kerala e ha lanciato prodotti innovativi per fili e cavi. Questa espansione introduce la più recente gamma di soluzioni avanzate per fili e cavi.

- Report ID: 923

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.