Prospettive di mercato degli antincrostanti/inibitori di calcare:

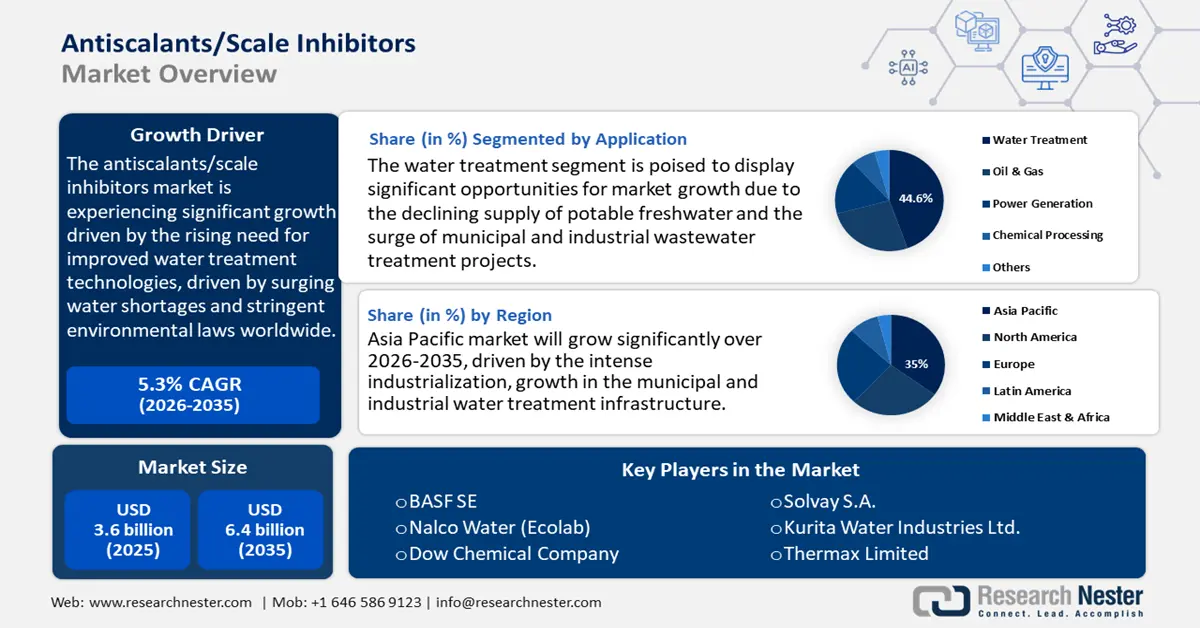

Il mercato degli antincrostanti/inibitori di calcare è stato stimato in 3,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,4 miliardi di dollari entro il 2035, con un robusto CAGR del 5,3% nel periodo di previsione dal 2026 al 2035. Nel 2026, il mercato degli antincrostanti/inibitori di calcare è stimato in 4,3 miliardi di dollari.

Si prevede che il mercato registrerà una crescita significativa nel periodo di previsione, principalmente attribuibile alla crescente necessità di tecnologie di trattamento delle acque migliorate, trainata dalla crescente carenza idrica e dalle severe leggi ambientali in tutto il mondo. Settori industriali come il trattamento delle acque municipali, la produzione di energia elettrica e il settore petrolifero e del gas devono ottimizzare il riutilizzo dell'acqua e ridurre al minimo i depositi di calcare per soddisfare i vincoli di conformità. Ad esempio, secondo il National Water Reuse Action Plan dell'EPA, gli impianti di trattamento delle acque reflue municipali negli Stati Uniti trattano collettivamente circa 33 miliardi di galloni al giorno, ma solo circa 2,2 miliardi di galloni al giorno, pari a circa il 6,6%, vengono recuperati per il riutilizzo, evidenziando un notevole potenziale inutilizzato per espandere il riciclo dell'acqua a livello nazionale. Secondo lo State Water Resources Control Board, il volume di acqua riciclata utilizzata in California è aumentato da 686.000 acri-piedi nel 2019 a 749.000 acri-piedi nel 2022. Questa crescita riflette gli sforzi in corso all'interno dello Stato per migliorare la gestione sostenibile delle acque attraverso programmi di riciclo e riutilizzo ampliati. Tali iniziative governative dimostrano il ruolo che gli inibitori di scala svolgono nell'efficienza e nella sostenibilità dei sistemi di trattamento delle acque, e questo segmento dovrebbe registrare una crescita stabile.

La filiera del mercato degli antincrostanti/inibitori di calcare dipende fortemente dalle sostanze chimiche contenenti fosfonati e carbossilati, e la loro produzione rientra nella base sviluppata della produzione chimica. L'indice dei prezzi alla produzione (PPI) statunitense più recente per la produzione chimica, che comprende prodotti chimici speciali come gli inibitori di calcare, era pari a 356,3 a giugno 2025, una fluttuazione media dei prezzi percepita dai produttori di qualsiasi industria chimica. Inoltre, le importazioni statunitensi di esteri alchilici fosfatici dalla Cina nel 2021 sono state pari a 51.713.548 chilogrammi, per un costo di 118.783.614 dollari. Nel 2023 le importazioni sono state pari a 53.501.318 chilogrammi, per un valore di 73.791.562 dollari, mostrando una variazione netta del volume delle importazioni nel tempo, nonostante le variazioni di valore. Allo stesso tempo, alcuni produttori sia in Nord America che in Asia hanno investito o sono in procinto di espandere o mettere in funzione nuove linee di produzione per soddisfare la domanda.

Anche i finanziamenti per la ricerca, lo sviluppo e l'implementazione (RDD) di formulazioni antincrostanti sostenibili e biodegradabili con un impatto ambientale minimo sono stati notevolmente incrementati dal governo e dalle istituzioni pubbliche. Ad esempio, il Dipartimento dell'Energia degli Stati Uniti ha annunciato oltre 18 milioni di dollari di finanziamenti per progetti di ricerca e sviluppo incentrati sul trattamento chimico innovativo delle acque di produzione e delle acque reflue derivanti dalla produzione di energia da petrolio, gas naturale e carbone. Questi progetti mirano a sviluppare e dimostrare nuove tecnologie di trattamento e gestione chimica per utilizzare in modo sicuro ed efficace le acque reflue per usi finali vantaggiosi, come l'irrigazione, la produzione di idrogeno e la ricarica delle falde acquifere. Tali investimenti non solo aumentano le prestazioni dei prodotti, ma salvaguardano anche le catene di approvvigionamento stimolando la capacità produttiva nazionale.

Chiave Mercato degli antincrostanti/inibitori di calcare Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

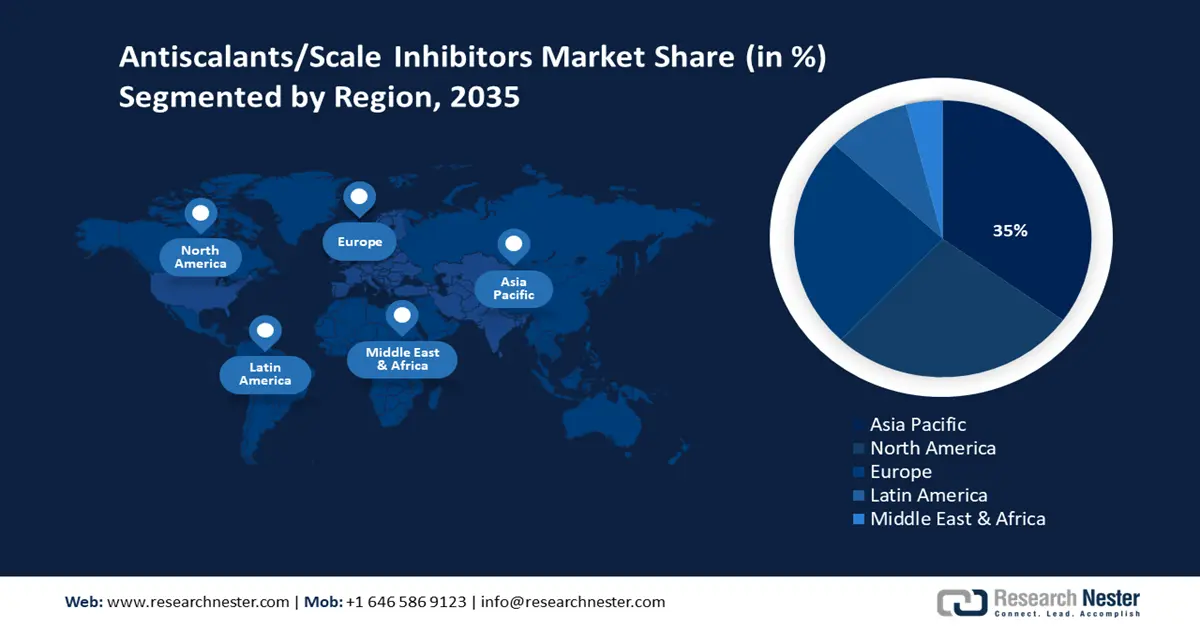

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà una quota di fatturato pari al 35%, sostenuta dalla rapida industrializzazione, dall'espansione delle infrastrutture per il trattamento delle acque e dai crescenti investimenti in tecnologie chimiche sostenibili.

- Dal 2026 al 2035, si prevede che il mercato nordamericano degli antincrostanti/inibitori di calcare conquisterà una quota di fatturato del 27%, rafforzata dalle severe normative EPA e dalla crescente domanda nei settori della produzione di energia e del petrolio e del gas.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento del trattamento delle acque si assicurerà una quota del 44,6% del mercato degli antincrostanti/inibitori di calcare, spinto dalla diminuzione della disponibilità di acqua dolce potabile e dall'espansione delle iniziative di trattamento delle acque reflue municipali e industriali.

- Dal 2026 al 2035, si prevede che il segmento dell'inibizione della soglia raggiungerà una quota del 40,3%, supportato dalla sua prevenzione su larga scala a basso dosaggio ed economicamente vantaggiosa e dalla sua elevata compatibilità con la conformità.

Principali tendenze di crescita:

- Stabilità della catena di fornitura delle materie prime

- Aumento dei costi operativi e necessità di efficienze

Sfide principali:

- Pressioni sui prezzi dovute alla volatilità delle materie prime

- Infrastruttura di produzione chimica sostenibile limitata

Attori principali: BASF SE, Nalco Water (Ecolab), Dow Chemical Company, Solvay SA, Thermax Limited, Clariant AG, SABIC, AkzoNobel NV, Huntsman Corporation, Veolia North America, ChemTreat Inc.

Globale Mercato degli antincrostanti/inibitori di calcare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,6 miliardi di USD

- Dimensioni del mercato nel 2026: 4,3 miliardi di USD

- Dimensioni previste del mercato: 6,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 35% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Giappone

- Paesi emergenti: Brasile, Indonesia, Emirati Arabi Uniti, Arabia Saudita, Corea del Sud

Last updated on : 27 January, 2026

Mercato degli antincrostanti/inibitori di calcare: fattori di crescita e sfide

Fattori di crescita

- Stabilità della catena di approvvigionamento delle materie prime: l'approvvigionamento di antincrostanti è stato influenzato dai rischi della catena di approvvigionamento delle materie prime utilizzate, ovvero fosfonati e carbossilati. Tuttavia, la ridotta sicurezza dell'approvvigionamento è stata compensata da iniziative del settore volte ad ampliare le fonti di approvvigionamento, come la produzione locale in Nord America e Asia. Ad esempio, nel 2022, gli Stati Uniti hanno importato fosfinati e fosfonati per un valore globale di 47.075,18 dollari, di cui 40.990,07 dollari importati dalla Cina. Si prevede che questa fornitura costante da fonti globali sosterrà la disponibilità delle materie prime essenziali per il mercato degli antincrostanti/inibitori di calcare. Tali volumi di importazione costanti contribuiscono a garantire una produzione stabile e una resilienza della catena di approvvigionamento, consentendo ai produttori di mantenere la stabilità del mercato e soddisfare la crescente domanda nelle applicazioni di trattamento delle acque. Ciò ha spinto il mercato degli antincrostanti/inibitori di calcare verso una crescita costante nonostante le diverse dinamiche commerciali dovute alle fluttuazioni controllate dei prezzi nel mercato degli antincrostanti/inibitori di calcare.

- Aumento dei costi operativi e necessità di efficienza: un numero sempre maggiore di settori richiede antincrostanti non solo per bloccare la formazione di calcare, ma anche per aumentare l'efficienza ed evitare i costi eccessivi dei tempi di fermo. L'indice dei prezzi alla produzione (PPI) per la produzione chimica ha raggiunto 356,3 a giugno 2025, riflettendo le continue pressioni inflazionistiche e gli elevati costi di input per i prodotti chimici per il trattamento delle acque negli Stati Uniti. I produttori di formulazioni avanzate migliorano i meccanismi di inibizione e dispersione della soglia per ridurre i costi di manutenzione, rendendoli la scelta preferita dai settori che desiderano semplificare le proprie operazioni relative al trattamento delle acque.

- Sviluppo nei mercati emergenti: nei mercati emergenti, in particolare nell'area Asia-Pacifico, in America Latina e in Medio Oriente, si sta assistendo a un'ampia industrializzazione e allo sviluppo della filtrazione dell'acqua nelle infrastrutture urbane. Ad esempio, il settore del trattamento delle acque reflue in India si sta espandendo rapidamente grazie all'urbanizzazione, alla scarsità d'acqua e al solido sostegno governativo attraverso programmi come la Missione Nazionale per la Pulizia del Gange e la Missione Jal Jeevan. Il significativo potenziale di mercato è evidenziato dal fatto che solo il 28% dei 72.368 milioni di litri di acque reflue prodotte quotidianamente nelle aree urbane dell'India viene trattato e riutilizzato. Con un valore stimato di 7.000 crore di rupie nel 2020, si prevede che il settore raggiungerà i 4,3 miliardi di dollari entro il 2025, con un CAGR del 10-12%. I programmi governativi per il miglioramento della qualità e della disponibilità dell'acqua stimolano la domanda e rappresentano uno dei principali fattori di crescita del mercato in queste regioni.

Sfide

- Pressioni sui prezzi dovute alla volatilità delle materie prime: fosfonati e carbossilati sono materie prime chiave necessarie per la produzione di antincrostanti e sono stati soggetti a volatilità. Secondo World Integrated Trade Solution (WITS), nel 2022 le materie prime rappresentavano circa il 9,69% delle importazioni totali degli Stati Uniti, a causa delle successive interruzioni nella catena di approvvigionamento e dell'aumento dei prezzi dell'energia che hanno influito direttamente sulle spese di bilancio dei produttori. Tale volatilità richiederà ai produttori di rivedere regolarmente i modelli di prezzo, con il rischio di una minore domanda nelle regioni sensibili ai prezzi. Inoltre, la variabilità dei costi rende difficili gli approvvigionamenti e le negoziazioni contrattuali a lungo termine, oltre a rappresentare una sfida per garantire la stabilità dell'offerta e dei prezzi.

- Infrastrutture limitate per la produzione chimica sostenibile: la maggior parte delle economie emergenti non dispone di infrastrutture in grado di supportare una produzione chimica sostenibile, compresi gli antincrostanti ecocompatibili. Secondo il rapporto dell'Agenzia Internazionale per l'Energia (IEA), nel 2022 solo il 2% della produzione chimica primaria globale è stato ottenuto attraverso metodi a basse emissioni o di sostenibilità avanzata. Inoltre, meno dell'1% delle infrastrutture necessarie per la cattura, l'utilizzo e lo stoccaggio del carbonio (CCUS) e per l'energia pulita richieste dal settore chimico è attualmente disponibile a livello mondiale. Questo vincolo limita la capacità del produttore di produrre localmente inibitori di scala biodegradabili o ecocompatibili, ostacolando così la crescita del mercato degli antincrostanti/inibitori di scala per prodotti sostenibili. Le aree prive di infrastrutture adeguate impediscono inoltre l'adozione di tecnologie di produzione più pulite e rallentano il raggiungimento della conformità alle normative e agli obiettivi di conservazione.

Dimensioni e previsioni del mercato degli antincrostanti/inibitori di calcare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,3% |

|

Dimensione del mercato dell'anno base (2025) |

3,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli antincrostanti/inibitori di calcare:

Analisi del segmento applicativo

Si prevede che il segmento del trattamento delle acque dominerà il mercato degli antincrostanti/antiincrostanti entro il 2035, con la quota di fatturato più elevata del 44,6%, trainato dalla diminuzione della fornitura di acqua dolce potabile e dall'aumento dei progetti di trattamento delle acque reflue municipali e industriali. Tecnologie avanzate come l'osmosi inversa e la desalinizzazione dipendono fortemente dagli antincrostanti per garantire un elevato livello di produzione e una lunga durata delle apparecchiature. Tra queste iniziative governative, il Water Reuse Action Plan degli Stati Uniti, sviluppato dall'EPA, ha accelerato significativamente gli investimenti in prodotti chimici per il trattamento delle acque, portando alla crescita del mercato degli antincrostanti/antiincrostanti.

Inoltre, il trattamento delle acque reflue e il trattamento delle acque municipali sono i principali motori del segmento del trattamento delle acque, con una crescente domanda di antincrostanti. Il trattamento delle acque municipali mira a garantire acqua potabile e sicura, in grado di soddisfare le crescenti esigenze dei centri urbani, che necessitano di un efficace controllo del calcare per evitare danni alle strutture, oltre a soddisfare gli elevati requisiti normativi degli Stati Uniti o gli standard stabiliti dall'EPA. Nel frattempo, il settore del trattamento delle acque reflue soddisfa la crescente domanda di riutilizzo dell'acqua e di tutela dell'ambiente, dovuta alle politiche restrittive sugli scarichi e al problema della scarsità d'acqua a livello globale. Ad esempio, la Direttiva sul trattamento delle acque reflue urbane (UWWTD) dell'Unione Europea impone la raccolta e il trattamento delle acque reflue urbane e stabilisce limiti per gli inquinanti al fine di ridurre l'impatto ambientale. Entrambi i segmenti dipendono fortemente dagli antincrostanti per migliorare le prestazioni dei sistemi di filtrazione e membrane di processo, e si prevede che gli investimenti in entrambi i segmenti aumenteranno grazie all'attenzione del governo per garantire la qualità e la sostenibilità dell'acqua.

Analisi del segmento del metodo di inibizione

Si prevede che il segmento dell'inibizione della soglia crescerà fino a raggiungere una quota di mercato significativa degli antincrostanti/inibitori di incrostazioni del 40,3% dal 2026 al 2035, grazie alla sua prevenzione del calcare a basse dosi di sostanze chimiche, affidabile e conveniente. Il metodo di inibizione è ampiamente implementato in vari settori grazie alla sua capacità di evitare la formazione di calcare senza alterare l'equilibrio chimico dell'acqua trattata. La compatibilità con altre sostanze chimiche dell'acqua e la conformità alle normative, come le linee guida dell'Agenzia europea per le sostanze chimiche (ECHA), ai sensi del Regolamento REACH, che garantisce che le sostanze non rappresentino rischi per le risorse idriche a causa della loro persistenza, mobilità o tossicità, costituiscono la base della sua ampia applicazione nel trattamento delle acque su larga scala e nell'industria.

Gli inibitori a bassa concentrazione e gli inibitori di soglia a base di fosfonati contribuiscono in modo significativo alla crescita del segmento, poiché sono altamente efficaci nel prevenire la formazione di incrostazioni anche a dosi minime. Gli inibitori a bassa concentrazione sono preferibili perché sono convenienti e hanno un impatto ambientale minimo, il che li rende adatti al trattamento delle acque su larga scala, dove è evidente che devono ottimizzare l'utilizzo della sostanza chimica in uso. Gli inibitori di soglia a base di fosfonati presentano prestazioni migliori grazie all'interferenza con la crescita dei cristalli e sono inoltre noti per essere altamente stabili e biodegradabili, in conformità con le normative vigenti, ovvero quelle dell'Agenzia europea per le sostanze chimiche (ECHA).

Analisi del segmento di settore dell'uso finale

Il segmento dei fosfonati ha detenuto una quota di fatturato significativa, pari al 38,7% nel 2025, e si stima che crescerà a un ritmo costante negli anni previsti fino al 2035, grazie alla sua elevata efficienza nell'inibizione della formazione di calcare e alla sua compatibilità ambientale. Questi prodotti hanno trovato ampia applicazione nei settori del trattamento delle acque reflue urbane, del petrolio e del gas e della produzione di energia, grazie alla bassa tossicità e alla biodegradabilità, certificate dalle normative vigenti. I miglioramenti nelle metodologie di produzione catalitica, ottenuti grazie alle innovazioni nella chimica dei fosfonati, hanno inoltre ridotto i costi di produzione e migliorato le prestazioni e la sostenibilità dei prodotti preferiti, consolidandone ulteriormente il controllo sul mercato.

La nostra analisi approfondita del mercato degli antincrostanti/inibitori di calcare include i seguenti segmenti:

|

Segmento |

Sottosegmento |

|

Tipo |

|

|

Metodo di inibizione |

|

|

Applicazione |

|

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli antincrostanti/inibitori di calcare - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

L'area Asia-Pacifico ha dominato il mercato globale e si prevede che raggiungerà la quota di fatturato più elevata, pari al 35%, entro il 2035. Questa crescita è attribuibile all'intensa industrializzazione, alla crescita delle infrastrutture di trattamento delle acque municipali e industriali e all'aumento degli investimenti in tecniche sostenibili nel settore chimico. La domanda è stata inoltre accelerata dai progetti governativi per il riutilizzo delle acque e dall'applicazione di rigorose politiche ambientali in tutta la regione. La crescita del mercato è inoltre trainata dalla crescente attenzione all'eliminazione degli aspetti legati alle inefficienze operative su larga scala nei settori della produzione di energia, del petrolio e del gas e manifatturiero.

Inoltre, la maggiore spesa in conto capitale per tecnologie di trattamento innovative e migliorate contribuisce all'innovazione e all'esecuzione dei prodotti. Ad esempio, un'analisi completa della Banca Mondiale mostra che l'Asia orientale e il Pacifico spendono annualmente tra 114,5 e 123,8 miliardi di dollari nel settore idrico, di cui circa 2/3 dedicati alla spesa in conto capitale (CAPEX) per tecnologie di trattamento avanzate e sviluppo infrastrutturale, a supporto dell'innovazione di prodotto e dell'aumento dell'efficacia nella regione. In generale, l'Asia-Pacifico è considerata l'acquirente più promettente e rapido di antincrostanti a livello mondiale, grazie a pacchetti di politiche favorevoli e alla crescente richiesta di produzione da parte dell'industria delle acque trattate.

Si prevede che il mercato degli antincrostanti/inibitori di calcare in Cina crescerà, raggiungendo la quota di fatturato più elevata nel mercato APAC entro il 2035, trainato dall'ampia base industriale del Paese, dagli elevati livelli di urbanizzazione e dagli approcci aggressivi del governo in materia di sostenibilità ambientale. Nel 2023, il saldo dei prestiti verdi della Cina ha raggiunto i 30,08 trilioni di RMB (4,26 trilioni di USD), con un aumento del 36,5% su base annua, sostenuto da incentivi nazionali e locali. Gli investimenti in assicurazioni verdi ammontavano a 229,7 miliardi di RMB (32,5 miliardi di USD), con 1,67 trilioni di RMB (236,3 miliardi di USD) investiti nelle industrie verdi entro la metà del 2023. Questi sforzi hanno permesso a milioni di aziende di adottare processi chimici sostenibili e tecnologie verdi. I principali impianti di trattamento delle acque e le ristrutturazioni industriali in settori come petrolio e gas, centrali elettriche e municipalità sono i principali motori della domanda. Inoltre, la Commissione Nazionale per lo Sviluppo e la Riforma (NDRC) sponsorizza innovazioni chimiche catalitiche per migliorare le prestazioni antincrostanti e ridurre l'impatto ambientale. L'investimento in prodotti chimici ecologici da parte della Cina rientra nel suo impegno per diventare un Paese a zero emissioni di carbonio entro il 2060 e rafforzare ulteriormente la propria posizione in questo mercato, poiché il programma di investimenti è di dimensioni pari a quelle degli incentivi governativi e degli sviluppi infrastrutturali.

Si prevede che il mercato indiano crescerà al CAGR più rapido nella regione Asia-Pacifico grazie all'iniziativa governativa attraverso l'industrializzazione, al miglioramento delle infrastrutture idriche e al crescente utilizzo di tecnologie chimiche sostenibili. Il Technology Development Board (TDB) in India ha incoraggiato l'innovazione chimica su un percorso ecosostenibile finanziando finora 27 accordi con aziende chimiche, per un importo di 94 crore di rupie nel 2024. Gli sforzi del governo, la spesa per ricerca e sviluppo e le politiche sostenibili per promuovere prodotti chimici e materie prime di origine biologica, nonché per ridurre al minimo gli sprechi e promuovere la riduzione degli sprechi, sostengono l'industria chimica, che dovrebbe aumentare di 6,8 volte i livelli del 2014, raggiungendo 22,712 lakh crore entro il 2024. Tali programmi pongono l'India all'avanguardia nel mondo delle soluzioni chimiche innovative e sostenibili. Il Dipartimento di Scienza e Tecnologia (DST) sta investendo in attività di ricerca per migliorare le formulazioni avanzate di inibitori di scala per migliorarne l'applicabilità in altri settori come quello tessile, farmaceutico, della produzione di acqua, ecc. L'India sta intraprendendo un percorso di sostenibilità ambientale. Il miglioramento dell'urbanizzazione e le iniziative governative sul riutilizzo delle acque reflue e degli effluenti industriali stanno ulteriormente favorendo l'espansione del mercato degli antincrostanti/inibitori di scala.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano crescerà con una quota di fatturato sostanziale del 27% nel periodo compreso tra il 2026 e il 2035, grazie alla crescente domanda di trattamento delle acque sia nei settori municipali che industriali, alle normative EPA sulla qualità dell'acqua piuttosto restrittive e all'enfasi posta sulla sostenibilità della produzione chimica nella regione. La produzione di energia e il settore petrolifero e del gas sono applicazioni industriali che necessitano di antincrostanti di qualità superiore per ridurre le inefficienze legate alla formazione di calcare, e per questo motivo penetrano nel mercato.

La spesa pubblica ha un'enorme influenza sulle condizioni del mercato degli antincrostanti/inibitori di scala. Ad esempio, la richiesta di bilancio dell'EPA per l'anno fiscale 2022 ammonta a 11,2 miliardi di dollari per rafforzare la sua capacità di proteggere la salute umana e l'ambiente, inclusa la gestione della sicurezza chimica. Nello specifico, l'EPA ha richiesto ulteriori 15 milioni di dollari e 87,6 equivalenti a tempo pieno (FTE), con un aumento del 35% rispetto al 2021, per far fronte alle nuove responsabilità previste dagli emendamenti del 2016 al Toxic Substances Control Act. Questo finanziamento rafforza gli sforzi nella valutazione del rischio chimico, nella gestione del rischio, nello sviluppo dei dati e nella revisione delle informazioni aziendali riservate. Questi investimenti mirano a salvaguardare le popolazioni vulnerabili colpite in modo sproporzionato dall'esposizione chimica. Inoltre, l'adozione industriale di pratiche di chimica verde, come la progettazione di catalizzatori di nuova generazione, ha contribuito a ridurre del 7% i rifiuti chimici rilasciati in terra, aria e acqua tra il 2004 e il 2013, con un calo di oltre il 60% delle emissioni di acido cloridrico nello stesso arco di tempo. L'utilizzo di sostanze chimiche nell'industria farmaceutica è diminuito di quasi il 50%, principalmente grazie al miglioramento della catalisi, a reagenti più sicuri e al ridotto utilizzo di solventi organici. La produzione di ibuprofene di BASF ha aumentato l'efficienza atomica dal 40% al 77% passando da un processo catalitico a sei fasi a uno a tre fasi. La combinazione di questi fattori costituisce la base di prospettive di crescita positive per il mercato nordamericano degli antincrostanti.

Si prevede che il mercato degli antincrostanti/antiincrostanti negli Stati Uniti manterrà una posizione dominante nella regione, con la maggiore quota di fatturato nel 2025, supportato dai forti investimenti nel trattamento delle acque per i settori municipali e industriali. Nel 2023, l'Agenzia per la Protezione Ambientale (EPA) ha inoltre investito circa 1,2 miliardi di dollari in iniziative per il miglioramento delle infrastrutture idriche, come previsto dal Water Infrastructure Improvements for the Nation Act e da altre normative pertinenti. Questa domanda può essere ulteriormente giustificata dall'esistenza di normative rigorose volte a ostacolare la formazione di calcare durante la produzione di energia elettrica e di petrolio e gas, dove i guadagni di efficienza non possono essere trascurati. Inoltre, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha investito 78 milioni di dollari nel 2023 per decarbonizzare la produzione chimica, in particolare attraverso materie prime sostenibili, tecnologie di processo avanzate e innovazioni catalitiche. Questo investimento supporta la riduzione del consumo energetico, la riduzione delle emissioni di carbonio e dimostrazioni concrete, inclusi sviluppi, che supportano direttamente prodotti chimici speciali come gli antincrostanti. La combinazione di questi programmi governativi, con l'aumento dell'interesse nel sostenere gli sforzi per l'ambiente e la sicurezza chimica, è destinata a mantenere la crescita del mercato degli antincrostanti/inibitori di scala negli Stati Uniti.

Si prevede che la crescita del mercato canadese sarà trainata dall'aumento delle infrastrutture di trattamento delle acque e dall'aumento del numero di conformità normative. Nel 2023, il governo canadese ha investito oltre 750 milioni di dollari canadesi nella protezione delle acque dolci, oltre a 650 milioni di dollari canadesi in 10 anni per monitorare e recuperare i corpi idrici più grandi. Inoltre, sono stati stanziati 85,1 milioni di dollari canadesi per la creazione dell'Agenzia canadese per l'acqua e 22,6 milioni di dollari canadesi per migliorare il coordinamento dei partner a livello federale, provinciale, indigeno e locale. Gli investimenti mirano a garantire acqua pulita e sana e la resilienza degli ecosistemi di fronte ai cambiamenti climatici. I settori industriali, tra cui petrolio, gas e produzione di energia, sono gli altri principali consumatori di antincrostanti, con il governo che fornisce incentivi all'adozione di prodotti chimici ecologici e al miglioramento delle pratiche di gestione dei rifiuti.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo si espanderà a un ritmo costante durante l'anno di previsione entro il 2035, grazie al passaggio a standard elevati di normative ambientali, al crescente trattamento delle acque nelle industrie e all'enfasi sulla tecnologia chimica sostenibile con ampi margini di crescita. Il livello di finanziamento per l'innovazione chimica verde è aumentato notevolmente grazie ai programmi governativi in linea con il Green Deal europeo e i programmi Horizon Europe. A luglio 2022, il Fondo per l'innovazione dell'UE ha impegnato 1,8 miliardi di euro per sostenere 17 progetti di tecnologie pulite su larga scala in tutta Europa. Questi progetti ruotano attorno a settori quali la produzione sicura di idrogeno, l'energia pulita, la cementazione e la produzione di fonti rinnovabili, nonché la produzione sostenibile di prodotti chimici.

Si prevede che l'investimento accelererà la decarbonizzazione delle industrie attraverso la dimostrazione di opzioni commercialmente valide e la diffusione su larga scala di tecnologie pulite innovative negli Stati membri dell'UE. L'industria chimica e farmaceutica in Germania ha registrato un fatturato di 225,5 miliardi di euro nel 2023. Quasi tre quarti delle aziende del settore svolgono attività di ricerca e la spesa annuale in R&S ammonta a circa 14 miliardi di euro, concentrandosi in parte sulla sostenibilità e la protezione del clima, nonché su soluzioni innovative ecologiche. Il settore si concentra sullo sviluppo di nuovi processi e materiali sostenibili, tra cui il riciclo chimico e le tecnologie a basse emissioni di carbonio, in linea con l'obiettivo della Germania di raggiungere la neutralità climatica entro il 2050. Anche altri paesi dell'Europa occidentale, come Italia, Spagna e Paesi Bassi, stanno investendo sempre più risorse per soddisfare i mutevoli requisiti ambientali.

Principali attori del mercato degli antincrostanti/inibitori di calcare:

-

- BASF SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Acqua Nalco (Ecolab)

- Dow Chemical Company

- Solvay SA

- Thermax Limited

- Clariant AG

- SABIC

- AkzoNobel NV

- Huntsman Corporation

- Veolia Nord America

- ChemTreat Inc.

- BASF SE

Il mercato globale è moderatamente consolidato, con solo pochi grandi operatori che detengono congiuntamente un'ampia quota di mercato degli antincrostanti/antiincrostanti. I principali fornitori di soluzioni antincrostanti, tra cui BASF SE e Nalco Water, possono influenzare l'azienda Ecolab, che ha una grande influenza nel settore perché fornisce soluzioni antincrostanti sofisticate e sostenibili. La quota relativamente elevata di quattro aziende giapponesi, Kurita Water Industries, Mitsubishi Chemical Holdings, Tosoh Corporation e Daicel Corporation, rappresenta la forza dell'industria giapponese nell'innovazione e nei prodotti chimici speciali per il trattamento delle acque, e degli Stati Uniti. I giganti con sede che traggono vantaggio dall'ampio portafoglio di prodotti green e R&S sono Dow Chemical Company e Chum Treat Inc. Anche la posizione competitiva è in qualche modo consolidata, in quanto le barriere all'ingresso sono elevate, con conformità normativa e ingenti investimenti nella ricerca.

Sviluppi recenti

- Nell'aprile 2024 , Univar Solutions ha stretto una partnership con Italmatch USA Corp. per diventare il distributore esclusivo di DEQUEST PB, una nuova linea di antincrostanti e disperdenti ecologici e privi di fosforo, negli Stati Uniti e in Canada. Derivata dalla radice di cicoria, la tecnologia a base di carbossimetilinulina (CMI) è atossica, biodegradabile e offre un sostituto sostenibile ai fosfonati tradizionali nei mercati della pulizia domestica, industriale e istituzionale (HI&I). La collaborazione amplia la gamma di prodotti per la pulizia ecologici dell'azienda e fornisce supporto tecnico tramite il Solution Centre di Univar a Houston. Italmatch ha lanciato pubblicamente la linea DEQUEST PB alla fine di aprile 2024, evidenziandone le prestazioni, i vantaggi ambientali e i gradi disponibili, tra cui PB11625D (liquido) e SPE 1436 (polvere).

- Nell'aprile 2024, Gradiant ha introdotto CURE Chemicals, un'ampia gamma di soluzioni con oltre 300 formulazioni proprietarie, inclusi antincrostanti, destinate a diverse applicazioni, come semiconduttori, energie rinnovabili e settore minerario. Questo lancio strategico riflette la transizione di Gradiant verso soluzioni chimiche end-to-end, combinando chimica all'avanguardia con operazioni basate sull'intelligenza artificiale attraverso la sua piattaforma "SmartOps". L'azienda diventa fornitore di un processo completo per il trattamento delle acque grazie all'enfasi sulla sostenibilità e l'efficienza operativa di questa soluzione.

- Report ID: 8013

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.