Prospettive di mercato delle placche cervicali anteriori:

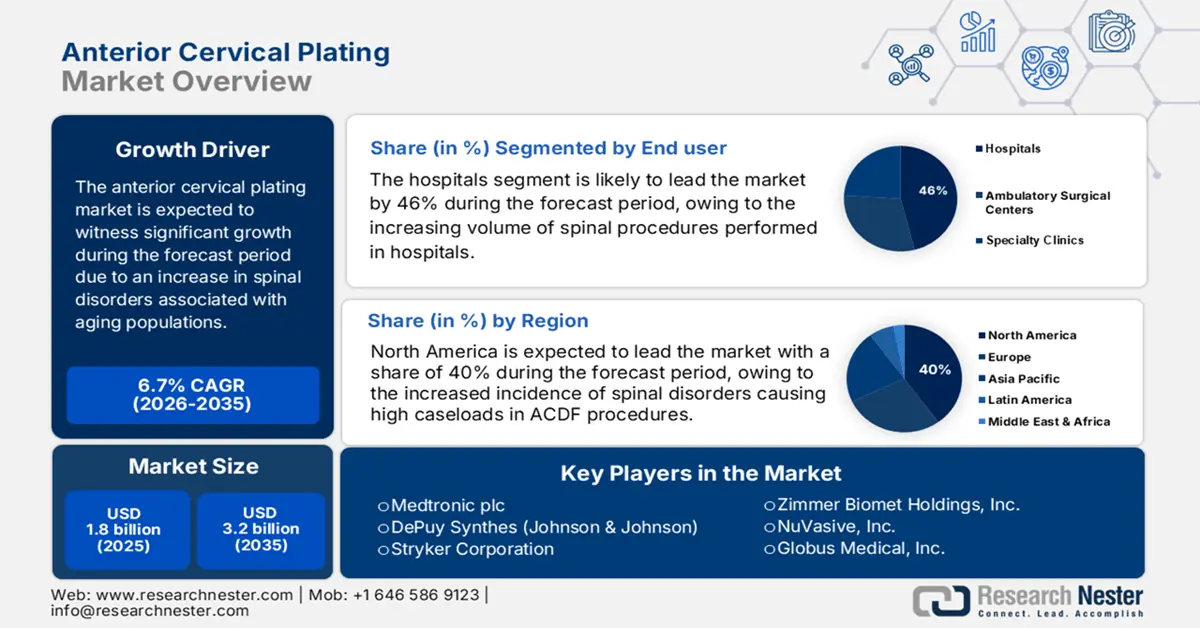

Il mercato delle placche cervicali anteriori è stimato in 1,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 3,2 miliardi di dollari entro la fine del 2035, con un CAGR del 6,7% nel periodo di previsione, ovvero 2026-2035. Nel 2026, il mercato delle placche cervicali anteriori è stimato in 1,9 miliardi di dollari.

Il mercato mondiale è in crescita a causa dell'aumento dei disturbi spinali associati all'invecchiamento della popolazione, agli stili di vita sedentari e all'aumento dei casi di lesioni traumatiche. Tra il 2024 e il 2025, il bacino di pazienti sottoposti a interventi chirurgici alla colonna cervicale è aumentato significativamente. Secondo un rapporto della NLM del luglio 2022, uno studio nazionale ha rilevato che 9.161 pazienti sono stati operati per disturbi degenerativi della colonna cervicale, di cui l'80,2% è stato curato in ospedali pubblici e il 19,8% in ospedali privati, la maggior parte dei quali di età compresa tra 50 e 60 anni. A monte, materie prime come il titanio biocompatibile e il polietere etere chetone (PEEK) provengono da tutto il mondo, con Germania, Svizzera e Giappone come principali esportatori. Nel frattempo, l'importazione e la produzione di componenti per la placcatura sono regolate da protocolli normativi per dispositivi medici di classe II. Inoltre, le catene di approvvigionamento sono sensibili all'inflazione dei costi e ai costi di conformità normativa.

La filiera dei dispositivi medici sta rimodellando la matrice commerciale globale del mercato delle placche cervicali anteriori. Secondo il NIH, nel giugno 2025 il deficit commerciale farmaceutico degli Stati Uniti nel 2024 ammontava a 139 miliardi di dollari su un totale di 1,2 trilioni di dollari per tutti i beni. La dipendenza dalla produzione estera influisce sui prezzi e sulla disponibilità di componenti di fondamentale importanza come le placche cervicali anteriori. Interruzioni delle forniture, tensioni geopolitiche o modifiche tariffarie hanno aumentato la complessità delle strategie di approvvigionamento. Inoltre, i produttori stanno lavorando alla diversificazione delle forniture e all'approvvigionamento dei componenti critici come misure di mitigazione del rischio. Gli enti regolatori stanno inoltre incoraggiando la produzione locale per rafforzare la resilienza della filiera.

Mercato delle placche cervicali anteriori: fattori di crescita e sfide

Fattori di crescita

- Invecchiamento della popolazione e aumento delle patologie cervicali degenerative: l'aumento globale della popolazione anziana sta influenzando direttamente la necessità di interventi chirurgici alla colonna vertebrale. Secondo un rapporto del CDC del luglio 2025, il 24,3% della popolazione di età superiore ai 65 anni ha una salute scarsa o discreta (2024), il che indica che la fascia di età geriatrica sarà principalmente colpita da patologie muscoloscheletriche e degenerative della colonna cervicale. Le crescenti patologie sfavorevoli richiedono un maggior numero di interventi chirurgici, come gli interventi di placcaggio cervicale anteriore. Pertanto, la crescente popolazione anziana è un fattore chiave per la crescita del mercato, che a sua volta sta stimolando la domanda di impianti cervicali avanzati e soluzioni chirurgiche associate.

- Aumento dei volumi chirurgici e delle preferenze procedurali: l'aumento dei casi di patologie della colonna cervicale sta determinando un aumento delle procedure chirurgiche sul mercato. Secondo un rapporto del NIH del giugno 2025, su quasi 1,2 milioni di interventi chirurgici alla colonna cervicale eseguiti a livello globale, la discectomia cervicale anteriore e fusione (ACDF) è ancora la procedura più comune, rappresentando il 61,6% di tutte le procedure, seguita dalla fusione laterale e fissazione con il 22,1%, dalla fusione cervicale posteriore con il 14,0% e dall'artroplastica del disco cervicale con il 3,4%. Questa tendenza per l'ACDF si estenderà alla domanda a lungo termine di sistemi di placche cervicali anteriori, con il miglioramento della tecnica chirurgica che guiderà ulteriormente la crescita del mercato.

- Progressi nella tecnologia implantare e nelle tecniche chirurgiche: i continui sviluppi nei sistemi di placche cervicali anteriori, tra cui le innovazioni degli impianti a basso profilo e a profilo zero, hanno migliorato i risultati per i pazienti riducendo al minimo le complicanze chirurgiche e accorciando i periodi di recupero. Gli approcci mininvasivi stanno guadagnando popolarità tra i chirurghi che ricercano un design delle placche di alto livello per una migliore aderenza anatomica e stabilità biomeccanica. Tali miglioramenti tecnologici stanno promuovendo l'adozione globale di placche cervicali anteriori e incoraggiando le strutture sanitarie ad aggiornare i propri strumenti chirurgici esistenti e a investire in opzioni implantari più nuove ed efficaci nel settore delle placche cervicali anteriori.

Commercio globale di apparecchi ortopedici: principali esportatori e importatori per paese

Esportatori e importatori di apparecchi ortopedici per paese (2023)

Paese (Esportatori) | Valore delle esportazioni (USD) | Paese (Importatori) | Valore delle importazioni (USD) |

Svizzera | 7,9 miliardi | Paesi Bassi | 8,9 miliardi |

Germania | 5,8 miliardi | Francia | 3,3 miliardi |

Cina | 3,4 miliardi | Cina | 3,9 miliardi |

Singapore | 3,3 miliardi | Giappone | 2,8 miliardi |

NOI | 14,6 miliardi | NOI | 15,8 miliardi |

Messico | 3,9 miliardi | Canada | 1,7 miliardi |

Australia | 1,3 miliardi | Australia | 1,7 miliardi |

Fonte: OEC, agosto 2025

Tendenze storiche nelle richieste di risarcimento per interventi di chirurgia spinale: analisi della patologia e della procedura

Richieste storiche di interventi chirurgici alla colonna vertebrale da parte di Spinal Pathology

Anno | 2019 | 2020 | 2021 | 2022 | 2023 |

Richieste di risarcimento per chirurgia spinale totale | 26.066 | 20.437 | 24.829 | 26.271 | 30.485 |

Diagnosi ICD-10 medie per sinistro | 9.8 | 10.4 | 10.5 | 10.4 | 10.3 |

Richieste di risarcimento per la colonna vertebrale degenerativa | 18.413 (70,6%) | 14.756 (72,2%) | 17.953 (72,3%) | 19.127 (72,8%) | 24.245 (79,5%) |

Richieste di risarcimento per traumi alla colonna vertebrale | 2.459 (9,43%) | 2.060 (10,08%) | 2.474 (9,96%) | 2.353 (8,96%) | 2.552 (8,37%) |

Richieste di risarcimento per deformità della colonna vertebrale | 307 (1,1%) | 211 (1,0%) | 237 (0,9%) | 245 (0,9%) | 206 (0,6%) |

Richieste di risarcimento per tumore alla colonna vertebrale | 302 (1,1%) | 257 (1,2%) | 315 (1,2%) | 265 (1,0%) | 341 (1,1%) |

Richieste di risarcimento per infezioni della colonna vertebrale | 177 (0,6%) | 169 (0,8%) | 203 (0,8%) | 183 (0,7%) | 200 (0,6%) |

Richieste di intervento chirurgico d'urgenza | 8.156 (31,2%) | 6.327 (30,9%) | 7.339 (29,5%) | 7.286 (27,7%) | 8.358 (27,4%) |

Fonte: NLM luglio 2025

Sfida

- Pressioni normative e di rimborso: il mercato si trova ad affrontare sfide crescenti, derivanti da obblighi normativi rigorosi e da politiche di rimborso in continua evoluzione. I lunghi processi di approvazione e la richiesta di evidenze cliniche più solide ostacolano lanci rapidi di prodotti e l'ingresso sul mercato. Nel frattempo, i tassi di rimborso in calo e incerti per gli interventi chirurgici alla colonna vertebrale esercitano una pressione sui prezzi sia sui produttori che sui fornitori. Di conseguenza, i produttori sono spinti a destinare maggiori spese alla ricerca e al rispetto del rapporto costo-efficacia, il che inevitabilmente rallenta l'innovazione e ostacola l'accessibilità in alcuni mercati.

Dimensioni e previsioni del mercato delle placche cervicali anteriori:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,7% |

|

Dimensione del mercato dell'anno base (2025) |

1,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle placche cervicali anteriori:

Analisi del segmento di utenti finali

Si prevede che il sottosegmento ospedaliero nel segmento degli utenti finali del mercato delle placche cervicali anteriori detenga la quota di mercato più elevata, pari al 46%, nel periodo di previsione, poiché il volume di procedure spinali eseguite negli ospedali è in aumento. Gli ospedali offrono infrastrutture avanzate e un'assistenza postoperatoria estesa, aumentando così la domanda di procedure di placche cervicali. Secondo un rapporto di NLM del luglio 2025, nel 2023 sono state eseguite 30.485 procedure spinali totali, rispetto ai livelli pre-pandemici e a un indicatore di forte ripresa e crescita dei casi spinali negli ospedali. Inoltre, i programmi sanitari governativi continuano a sostenere l'ammodernamento degli ospedali, aumentando l'accesso alle più recenti tecnologie chirurgiche nelle regioni.

Analisi del segmento del tipo di impianto

Si prevede che il sottosegmento dei sistemi di placche statiche nel mercato delle placche cervicali anteriori deterrà la quota di mercato più elevata nel segmento degli impianti entro il periodo di previsione, grazie alla loro comprovata affidabilità e semplicità nella stabilizzazione della colonna cervicale. I chirurghi prediligono le placche statiche perché funzionano bene nella chirurgia di fusione cervicale multilivello e sono convenienti. Uno studio pubblicato da NLM nel gennaio 2024 ha rilevato che gli interventi di discectomia e fusione cervicale anteriore (ACDF) hanno utilizzato gabbie sintetiche con placche anteriori nel 67,2% dei casi, a testimonianza della continua predominanza di questa combinazione nella pratica clinica. Inoltre, i sistemi di placche statiche riducono anche i tempi operatori e le complicanze e sono quindi popolari nei centri chirurgici ad alto volume.

Analisi del segmento di tipo di prodotto

Si prevede che il sottosegmento delle placche in titanio nel mercato delle placche cervicali anteriori detenga la quota di mercato più elevata nel segmento delle tipologie di prodotto entro il periodo di previsione, grazie alla migliore biocompatibilità e al rapporto resistenza/peso del titanio. Le placche in titanio riducono inoltre al minimo il rischio di corrosione e di rigetto dell'impianto, il che ne determina l'enorme popolarità nelle procedure cervicali. Inoltre, la compatibilità del titanio con modalità di imaging come la risonanza magnetica consente una più facile valutazione postoperatoria. La sua resistenza garantisce stabilità a lungo termine e consente un recupero più rapido del paziente. Inoltre, i continui sviluppi nelle composizioni delle leghe di titanio stanno migliorando le prestazioni e la sicurezza di questi impianti.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tipo di impianto |

|

Applicazione |

|

Utente finale |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle placche cervicali anteriori - Analisi regionale

Panoramica del mercato nordamericano

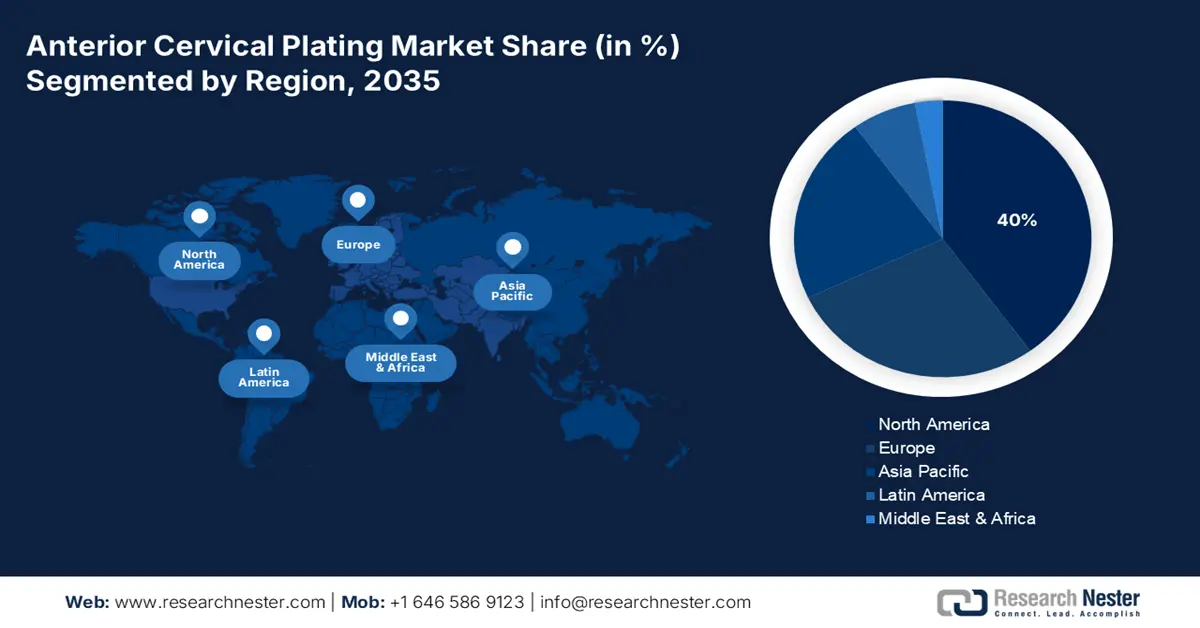

Si prevede che il mercato delle placche cervicali anteriori in Nord America detenga la quota di mercato più elevata, pari al 40%, entro il periodo di previsione, a causa dell'aumento dell'incidenza di patologie spinali, che causa un elevato numero di casi nelle procedure ACDF, e delle continue approvazioni FDA per i sistemi di placche di nuova generazione. Secondo un rapporto dell'AHA Organization del maggio 2025, il 70% dei dispositivi medici commercializzati negli Stati Uniti è prodotto all'estero. Nel 2024, gli Stati Uniti hanno importato oltre 75 miliardi di dollari in dispositivi e forniture mediche. Grazie a questi miglioramenti nei dispositivi medici, si prevede che il mercato in Nord America manterrà una forte crescita.

Si prevede che il settore delle placche cervicali anteriori negli Stati Uniti crescerà a causa dell'aumento della spesa sanitaria, dell'invecchiamento della popolazione e della modernizzazione della chirurgia spinale mininvasiva. Secondo un rapporto dell'AHA Organization del maggio 2025, negli Stati Uniti ci sono quasi 5.000 ospedali e sistemi sanitari affiliati, 270.000 medici affiliati e 2 milioni di infermieri e operatori sanitari, a dimostrazione dell'importanza fondamentale del commercio per il sostentamento delle catene di approvvigionamento mediche critiche. Con un enorme supporto alla produzione di dispositivi per placche cervicali e componenti correlati, il mercato statunitense è suscettibile alle politiche commerciali globali, alle normative sulle importazioni e alle interruzioni logistiche.

Demografia degli interventi chirurgici alla colonna cervicale (2025)

Tipo di intervento chirurgico | Percentuale del totale degli interventi chirurgici | Fascia d'età più comune |

Discectomia cervicale anteriore e fusione (ACDF) | 61,6% | 55-74 anni |

Foraminotomia laterale e fusione (LFF) | 22,1% | 55-74 anni |

Fusione cervicale posteriore (PCF) | 14,0% | 55-74 anni |

Artroplastica del disco cervicale (CDA) | 3,4% | ≤54 anni |

Fonte: NIH

Panoramica del mercato Asia-Pacifico

Si prevede che il mercato delle placche cervicali anteriori nella regione Asia-Pacifico rappresenterà il mercato in più rapida crescita nel periodo di previsione, grazie ai crescenti investimenti in sanità, al crescente invecchiamento della popolazione e alla rapida adozione di interventi chirurgici spinali mini-invasivi. Secondo un rapporto della Banca Mondiale del 2025, questa crescita è ulteriormente sostenuta dal settore sanitario, con l'aumento della spesa sanitaria in diverse altre regioni: l'Asia orientale e il Pacifico spenderanno circa il 6,5% del PIL per l'assistenza sanitaria nel 2022, mentre i paesi non ad alto reddito si attesteranno al 5,1%, a dimostrazione di una transizione verso infrastrutture sanitarie migliori. La domanda di sistemi di placche cervicali anteriori è inoltre trainata da una maggiore comprensione della salute della colonna vertebrale, da un più facile accesso a tecnologie chirurgiche sofisticate e dal crescente turismo medico in paesi come India, Thailandia e Corea del Sud.

Si prevede che il mercato delle placche cervicali anteriori in Cina crescerà entro il periodo di previsione a causa dell'espansione degli ospedali privati, del crescente sostegno governativo alla produzione nazionale di dispositivi medici e dell'aumento dei casi di traumi spinali. Secondo un rapporto di NLM del marzo 2023, l'incidenza casuale di lesioni traumatiche del midollo spinale (TSCI) in Cina, stimata a 65,1 casi per milione, si è associata a tassi di mortalità e complicanze ospedaliere rispettivamente del 3% e del 35%. Ciò indica l'urgenza di una stabilizzazione spinale avanzata e stimola la domanda di nuovi sistemi di placche cervicali anteriori per migliorare i risultati dei pazienti e ridurre le complicanze derivanti da lesioni della colonna cervicale.

Approfondimento del mercato europeo

Si prevede che il settore delle placche cervicali anteriori in Europa crescerà costantemente nel periodo di previsione, grazie a solidi percorsi normativi, alla crescita della domanda di impianti biocompatibili e a una forte attenzione ai risultati chirurgici basati sul valore. Le iniziative governative a sostegno delle infrastrutture sanitarie spinali e l'aumento dei fondi per le tecnologie mediche avanzate daranno ulteriore impulso alla crescita del mercato. Inoltre, le attività di ricerca e sviluppo svolte dai principali attori del settore dei dispositivi medici alimentano ulteriormente gli sviluppi nei materiali e nella progettazione degli impianti, producendo sistemi di placche cervicali anteriori più sicuri e migliori, che meglio si adattano alle crescenti esigenze dei pazienti e degli operatori sanitari nella regione.

Si prevede che il mercato nel Regno Unito crescerà a causa dell'invecchiamento della popolazione, dell'aumento degli interventi chirurgici spinali ambulatoriali e dell'approvvigionamento di nuovi sistemi di impianti spinali da parte del Servizio Sanitario Nazionale (NHS). Secondo un rapporto del governo britannico dell'aprile 2024, nell'ottobre 2023 è stato lanciato un Fondo per l'adozione e l'accelerazione delle tecnologie sanitarie (HTAAF) da 30 milioni di sterline (37,5 milioni di dollari) per consentire ai sistemi di assistenza integrati (ICS) di investire in MedTech. Ciò rafforzerebbe l'adozione di tecnologie avanzate di placcaggio cervicale anteriore in tutti i centri del NHS, migliorando così i risultati per i pazienti e l'efficienza operativa. Inoltre, si prevede che gli investimenti esistenti nella chirurgia spinale mini-invasiva e nei protocolli di recupero migliorati stimoleranno ulteriormente la crescita del mercato nel paese.

Principali attori del mercato delle placche cervicali anteriori:

- Medtronic plc

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- DePuy Synthes (Johnson & Johnson)

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- B. Braun Melsungen AG

- Sistemi di impianti Aesculap (B. Braun)

- Orthofix Medical Inc.

- K2M Group Holdings, Inc. (Stryker)

- Invibio Ltd. (Victrex plc)

- MiRus LLC

- SIGNUS Medizintechnik GmbH

- RTI chirurgico

- Integra LifeSciences

Il settore delle placche cervicali anteriori si trova ad affrontare una forte concorrenza da parte dei principali attori. Aziende come Medtronic, DePuy Synthes e Stryker si spartiscono ampiamente il mercato. Pertanto, queste aziende si concentrano su misure strategiche per consolidare, mantenere o migliorare la propria posizione sul mercato attraverso fusioni e acquisizioni, progressi tecnologici ed espansioni del portafoglio prodotti. Ad esempio, l'acquisizione di Mazor Robotics da parte di Medtronic ha permesso all'azienda di includere ora la chirurgia robotica nel proprio portafoglio, offrendo una maggiore precisione chirurgica e migliori risultati per i pazienti. Analogamente, DePuy Synthes investe in ricerca e sviluppo per realizzare nuovi sistemi di placche cervicali che soddisfino le mutevoli esigenze del chirurgo vertebrale e del paziente.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- Nel maggio 2024, Spineart negli Stati Uniti ha annunciato il lancio della sua nuova gabbia cervicale anteriore, con fissaggio SCARLET AC-Ti. I medici ne hanno elogiato il design in titanio poroso, l'angolazione ottimizzata delle viti, la stabilità affidabile e il miglioramento del recupero del paziente, senza alcuna disfagia postoperatoria osservata.

- Nell'ottobre 2023, MiRus ha ricevuto l'approvazione FDA 510(k) per la sua placca cervicale anteriore CYGNUS MoRe, un dispositivo di fissazione spinale realizzato con una lega proprietaria di molibdeno-renio (MoRe) che consente un profilo eccezionalmente sottile e stretto.

- Report ID: 7748

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.